国税庁タックスアンサーの「No.9206 国税を期限内に納付できないとき」について解説します。

解説動画

詳細

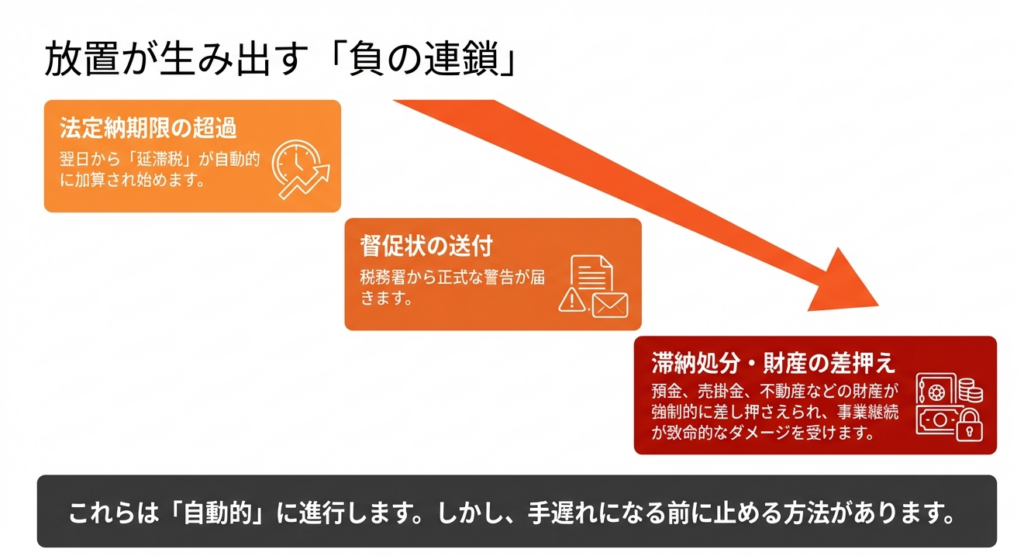

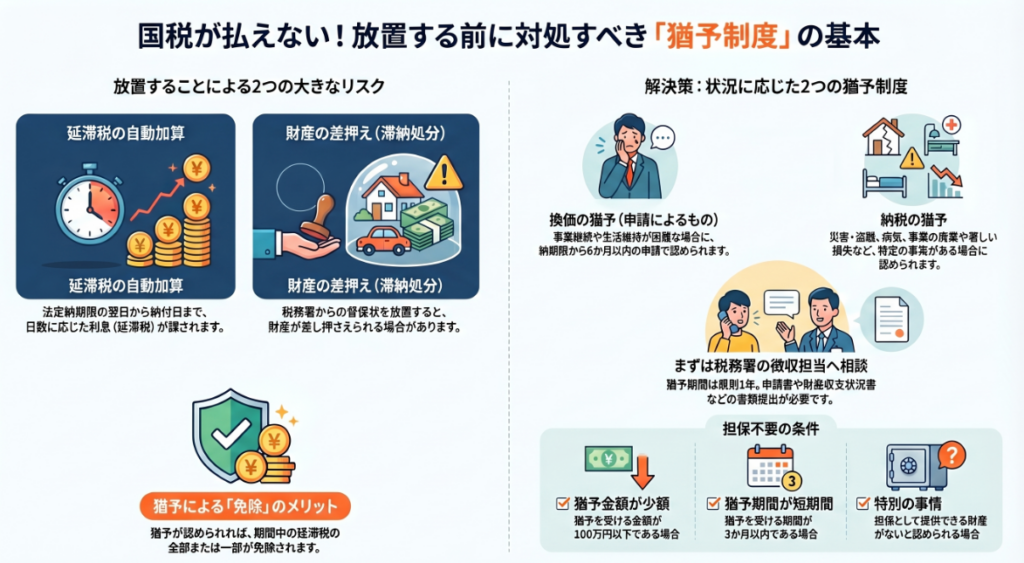

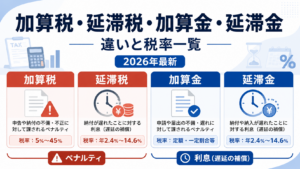

国税を期限内に納付できない場合、前述の延滞税が課されるだけでなく、督促後も未納が続けば財産の差押え等の滞納処分を受ける可能性があります。

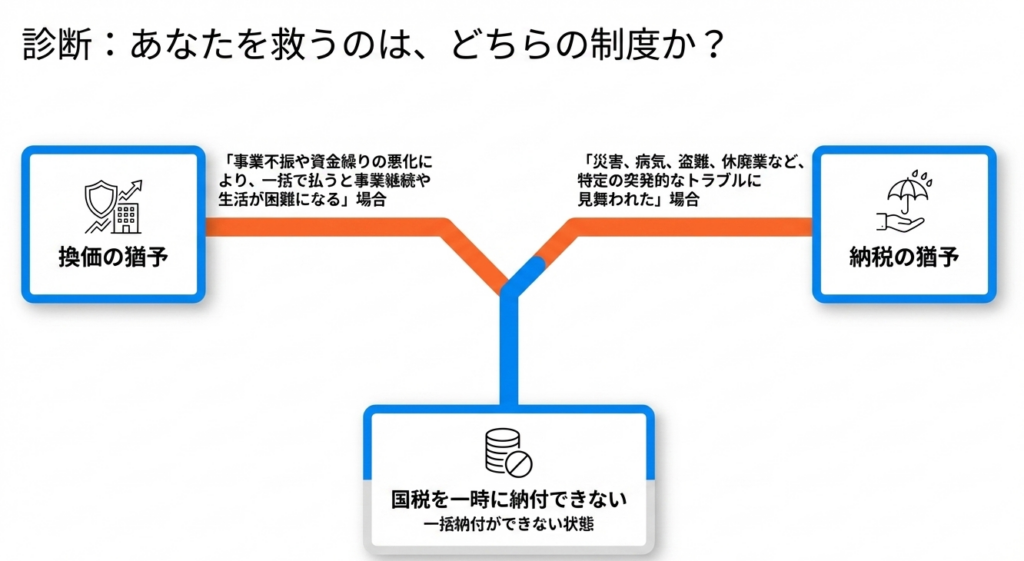

しかし、一時に納付が困難な場合、税務署への申請により「換価の猶予」や「納税の猶予」が認められる制度があります。

換価の猶予は、一括納付により事業継続や生活維持が困難になる恐れがある場合に適用されます。一方、納税の猶予は、災害、盗難、病気、事業の休廃業や著しい損失などの事実がある場合に適用されます。

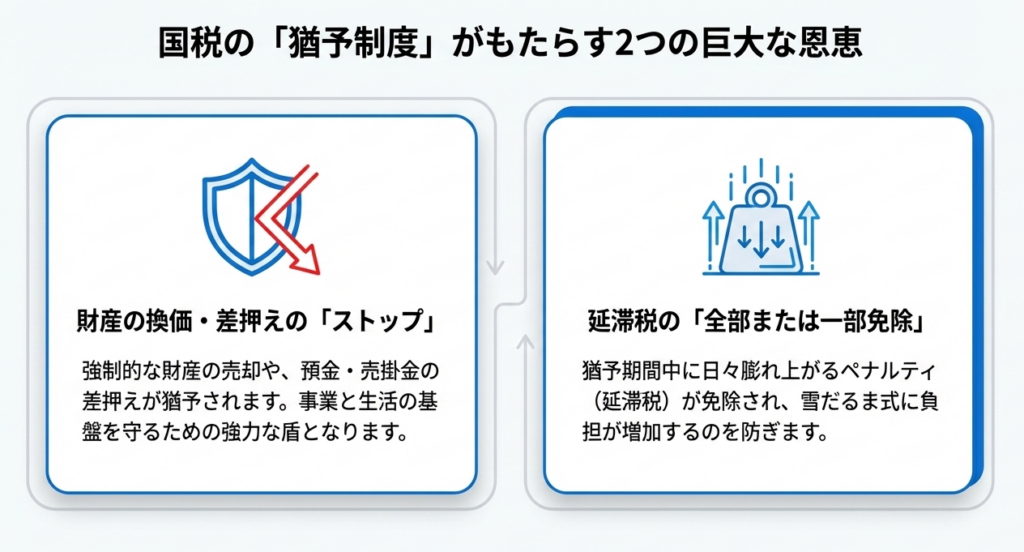

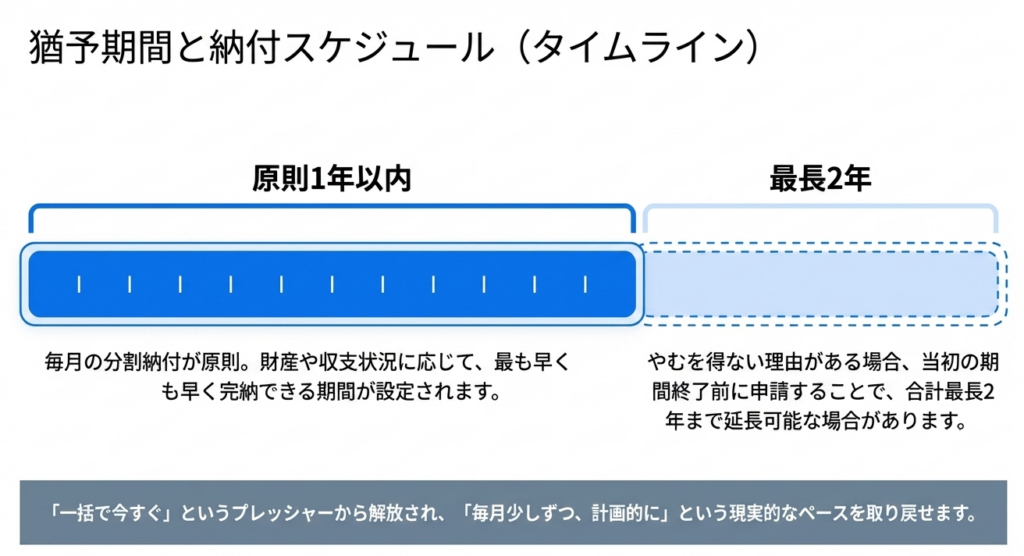

これらの猶予が認められると、原則1年の範囲内で各月に分割して納付できるようになり、財産の差押えや売却が猶予されるほか、猶予期間中の延滞税の全部または一部が免除されます。納付が難しい場合は、早めに税務署へ相談することが推奨されています。

スライド解説

解説:国税滞納時の救済措置|実務における猶予制度の戦略的活用

1. 導入:税務コンプライアンスにおける「納税猶予」の戦略的重要性

税金の納付期限を守ることは企業の「社会的信用」を維持するための絶対条件です。万が一、期限を徒過すれば、法定納期限の翌日から「延滞税」という名の重い金利負担が自動的に課され、督促後も放置すれば「差し押さえ」という強力な滞納処分が執行されます。

これは、金融機関からの格付け低下や取引先からの不信感を招き、事業継続を根底から揺るがす致命的なリスクとなります。

しかし、予期せぬ外部環境の変化や一時的なキャッシュフローの悪化により、完納が困難になる事態はどの企業にも起こり得ます。その際、猶予制度を単なる「支払い延期」ではなく、事業を守るための「戦略的な救済手段(守りの戦略)」として捉え直すことが重要です。

「換価の猶予」や「納税の猶予」は、法律で認められた納税者の正当な権利です。これらを適切に活用し、税務当局との合意のもとで資金繰りを再構築することは、経営判断における極めて高度な実務スキルと言えるでしょう。

まずは、制度を戦略的に活用した結果、実務上どのような到達点を目指せるのかを明確にします。

2. 結論:猶予制度適用の帰結と実務上の到達点

猶予制度の申請が承認された場合、企業は単なる時間の猶予以上の、以下の実務的メリットを享受できます。

- 延滞税の免除(全部または一部)によるコスト削減

猶予が認められた期間中に発生する延滞税は、その全部または一部が免除されます。既に滞納している期間の遡及的な免除ではなく、「猶予期間中」の金利負担を最小化できる点が、キャッシュフローの改善に大きく寄与します。 - 差し押さえ・換価の回避による事業資産の保護

猶予期間中は、新たな差し押さえが猶予されるだけでなく、既に差し押さえられている財産の売却(換価)もストップします。これにより、事業に必要な設備や資金を維持したまま、営業活動を継続することが可能になります。 - 最大2年間の分割納付による資金繰りの再構築

猶予期間は原則1年、延長を含め最長2年です。この期間を利用して「一括納付」から「無理のない分割納付」へと切り替えることで、事業収支に基づいた現実的なキャッシュフロー計画を再構築できます。

猶予とは「借金の先送り」ではありません。税務署という最大の債権者とパートナーシップを組み、事業存続を前提とした「公的なリスケジューリング」を成立させるプロセスなのです。

3. 詳細解説:制度の骨子と適用要件の徹底分析

実務上、活用すべき制度は「換価の猶予」と「納税の猶予」の二本柱です。

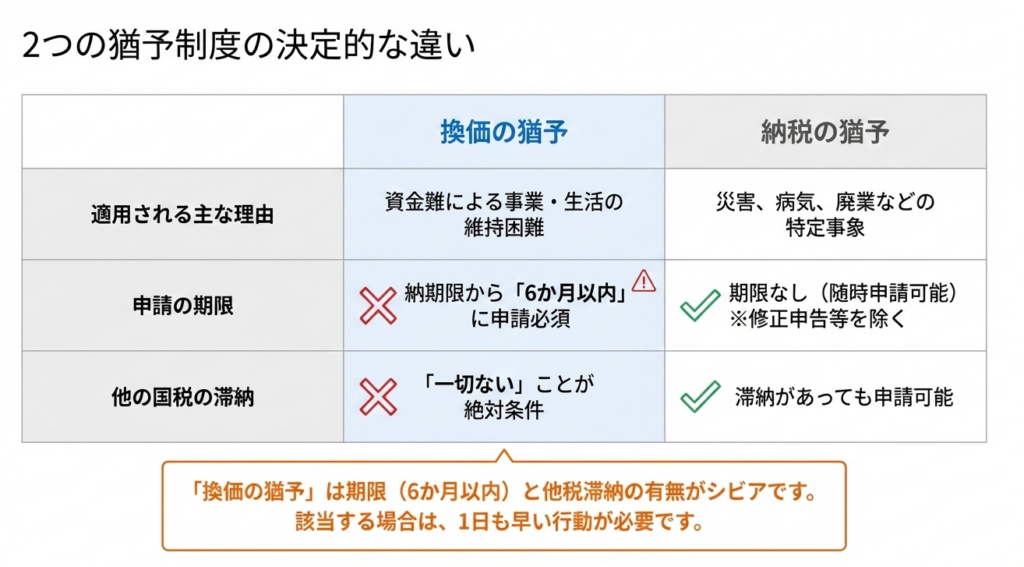

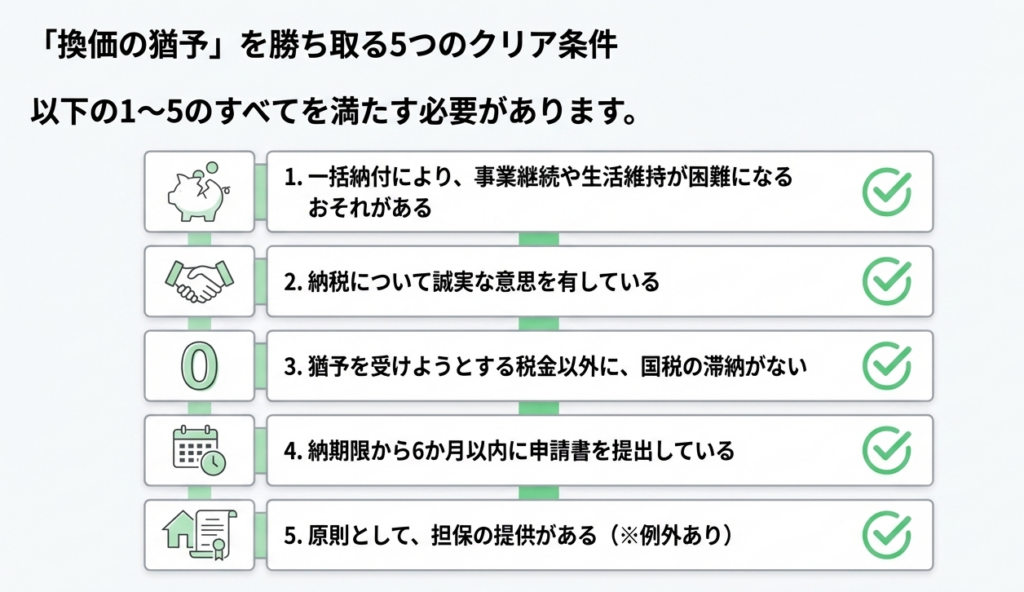

3.1 申請による「換価の猶予」:5つの要件

事業を継続しつつ、既存の滞納分を分割納付したい場合に活用します。以下の要件をすべて満たす必要があります。

- 事業継続または生活維持の困難性:

税金を一時に納付することで、従業員の給与支払いや仕入先への決済といった「不可欠な事業支出」が不可能になり、事業継続に支障をきたすと客観的に認められること。 - 誠実な意思:

納税に対して誠実な意思を有すること。これは単なる精神論ではなく、後述する財務資料の透明性や、過去の相談実績から判断されます。 - 他税目の滞納なし:

猶予対象以外の国税に滞納がないこと。 - 期限内の申請:

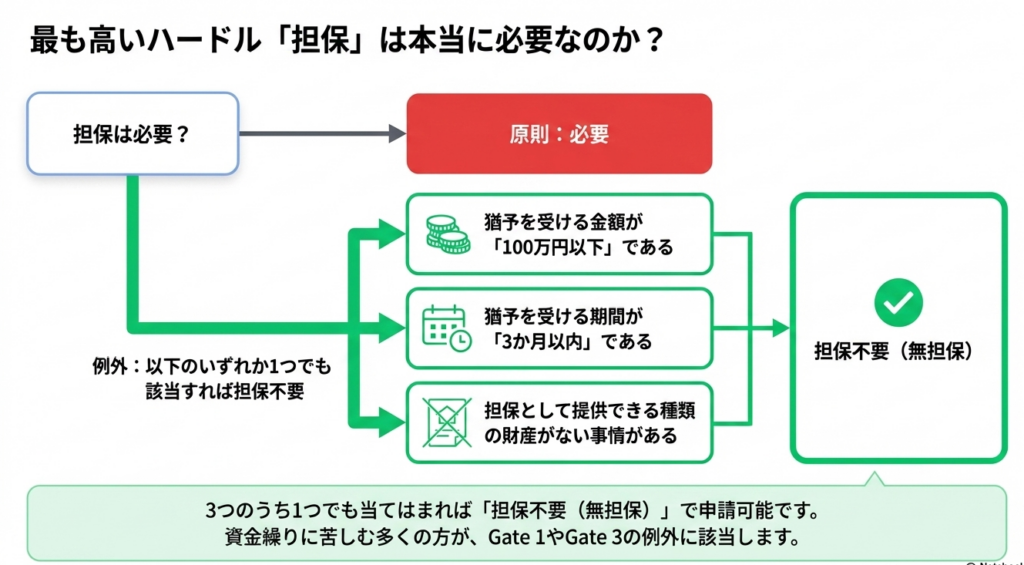

納期限から6か月以内に申請書を提出すること。 - 原則としての担保提供:

猶予額に相当する担保が必要です。

【プロの視点:期限を過ぎた場合】

申請期限の6か月を過ぎた場合でも、税務署長の判断による「職権による換価の猶予」の可能性があります。権利としての申請はできませんが、誠実な相談を続けることで道が開ける場合があることを覚えておいてください。

3.2 「納税の猶予」:6つの適用事実

特定の不幸な事由により納付が困難な場合に認められます。

- 財産の災害・盗難

- 納税者や家族の病気・負傷

- 事業の廃業・休業

- 事業における著しい損失(前年同期比での大幅な利益減など)

- 上記に類する事実

- 期限から1年以上経過後の「修正申告等」により税額が確定した場合

これらの事実に基づき、「一時に納付することが困難」であると認められれば、申請により認められます。

3.3 担保提供の原則と免除条件

猶予を受ける際は担保提供が原則ですが、以下のいずれかに該当する場合は免除されます。

- 猶予金額が100万円以下である。

- 猶予期間が3か月以内である。

- 担保として提供できる財産が物理的に存在しない。

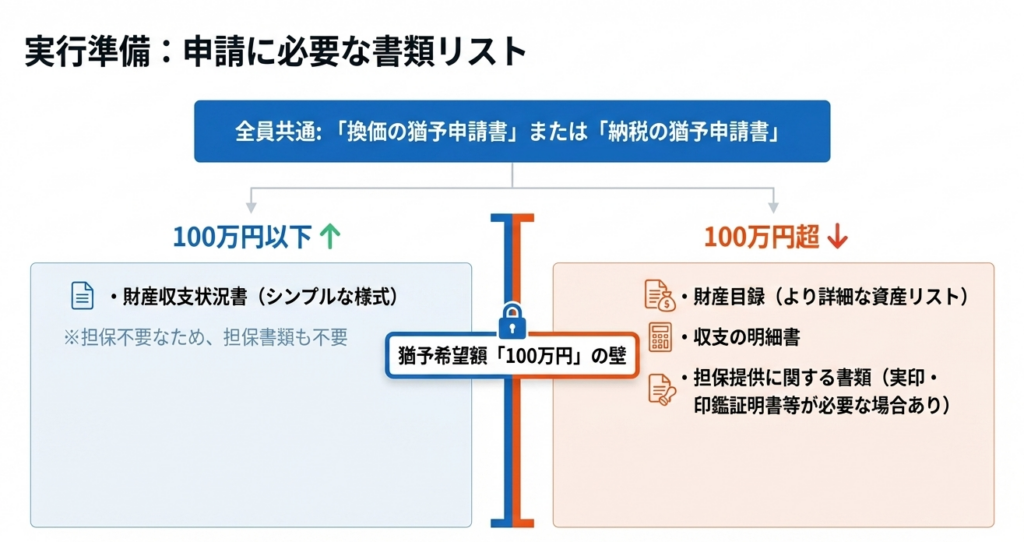

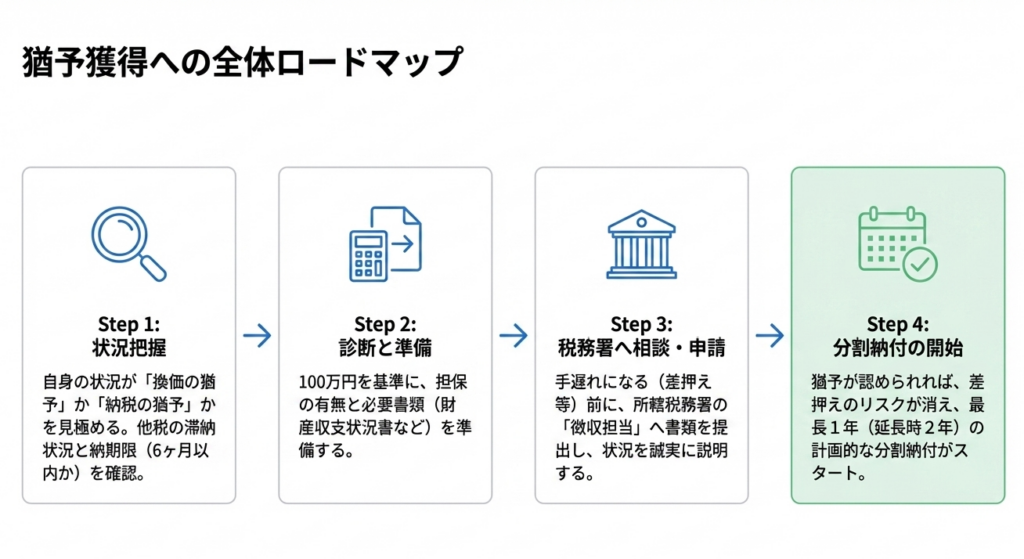

4. 実行プロセス:申請手続きと必要書類の整備

税務署長に「この企業は猶予を与えれば確実に完納できる」と確信させることが、実務上のゴールです。

- 申請書の作成:

「換価の猶予申請書」または「納税の猶予申請書」を準備します。 - 「財産収支状況書」の戦略的作成:

100万円を超える猶予を求める場合、「財産目録」および「収支の明細書」の提出が必須です。- 重要ポイント:

単に数字を埋めるのではなく、将来のキャッシュインの根拠を明確にし、分割納付計画に「一分の隙もない実現可能性」を持たせてください。曖昧な計画は即座に拒絶の対象となります。

- 重要ポイント:

- 担保書類の準備:

抵当権設定書類や保証書など、実印と印鑑証明書を伴う厳格な手続きが必要になるため、余裕を持った準備が不可欠です。 - 事実を証する書類:

災害や病気、損失を証明する客観的な証拠書類(診断書、被災証明、試算表など)を添付します。

5. まとめ:実務での注意点とプロフェッショナルの助言

最後に、会計担当者が経営者に進言すべきリスク管理の要点をまとめます。

- 「誠実性」は透明性に宿る

税務当局が最も嫌うのは「逃げ」と「隠蔽」です。納税が困難だと判明した瞬間に、自ら税務署の徴収担当へ相談に行く姿勢こそが、要件にある「誠実な意思」の最大の証明となります。早期相談は、当局を「敵」から「事業継続の協力者」に変えるための最初の一歩です。 - 「猶予=完納へのプロセス」

猶予は免除ではありません。猶予期間中は、合意した計画に基づき各月で分割納付を続ける義務があります。一度でも計画を破れば猶予が取り消されるリスクがあることを、経営層に徹底認識させてください。 - 6か月の壁と2年の限界

「換価の猶予」の6か月という申請期限は絶対です。また、当初1年で完納できない「やむを得ない理由」がある場合は、期間終了前に再申請することで通算2年まで延長が可能ですが、これにはさらに精緻な再建計画が求められます。

税務署との交渉は、企業の誠実性と経営能力が試される場です。本ガイドをマニュアルとして活用し、法的に認められた制度を堂々と使いこなすことで、企業の財務健全性を取り戻してください。

ガイド:Q&A

1. 国税を法定納期限までに納付しなかった場合、原則としてどのようなペナルティが発生しますか?

法定納期限の翌日から納付するまでの日数に応じて、利息に相当する「延滞税」が自動的に課されます。これは、期限内に納付されなかったことに対する付随的な税負担です。

2. 税務署からの督促状を放置し続けた場合、どのような法的措置が取られる可能性がありますか?

督促状の送付後も納付が行われない場合、財産の差押えなどの「滞納処分」を受けることがあります。これは、国が強制的に税金を回収するための手続きです。

3. 猶予制度(換価の猶予または納税の猶予)が認められた場合、納税者にはどのようなメリットがありますか?

財産の換価(売却)や差押えが猶予されるほか、猶予期間中の延滞税の全部または一部が免除されます。これにより、生活や事業を維持しながら分割して納付することが可能になります。

4.「換価の猶予」が認められるための主な要件を3つ挙げてください。

一時に納付することで事業継続や生活維持が困難になるおそれがあること、納税に誠実な意思があること、そして納期限から6か月以内に申請書を提出していることなどが求められます。

5.「納税の猶予」が適用される具体的な事実(事由)にはどのようなものがありますか?

震災や火災などの災害、盗難、本人や家族の病気・負傷、事業の廃止や休業、または事業における著しい損失などが該当します。これらの事実により、一時に納付できないと認められる必要があります。

6. 修正申告によって税額が確定した場合、どのような条件であれば「納税の猶予」の申請が可能ですか?

本来の期限から1年以上経過した後に、修正申告などにより税額が確定した場合に申請が可能です。この場合、納期限までに申請書を提出する必要があります。

7. 猶予の申請において、原則として必要とされる条件は何ですか?

原則として、猶予を受けようとする金額に相当する「担保の提供」が必要です。また、所定の申請書や財産収支状況書などの書類を税務署長に提出しなければなりません。

8. 猶予を受ける際に、担保の提供が免除されるのはどのようなケースですか?

猶予を受ける金額が100万円以下である場合や、猶予期間が3か月以内である場合に免除されます。また、担保として提供できる種類の財産がないといった特別な事情がある場合も同様です。

9. 猶予が認められる期間は、原則としてどの程度と定められていますか?

申請者の財産や収支の状況に基づき、最も早く完納できると認められる期間として、原則1年以内の範囲で決定されます。また、納付は猶予期間中の各月に分割して行うことが原則です。

10. 猶予期間内に完納できないやむを得ない理由がある場合、猶予期間は最大でどのくらいまで延長が可能ですか?

当初の猶予期間が終了する前に税務署へ申請し、やむを得ない理由があると認められれば、最長で2年以内の範囲まで延長が認められることがあります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 延滞税 | 法定納期限までに税金が完納されない場合、利息として課される付随的な国税。 |

| 滞納処分 | 督促を受けても納税されない場合に、国が強制的に財産を差し押さえ、税金に充てる手続き。 |

| 換価の猶予 | 誠実な納税意思がある者が、一時納付により生活や事業が困難になる場合に、財産の売却(換価)を先延ばしにする制度。 |

| 納税の猶予 | 災害、病気、事業の著しい損失などの特定の事情がある場合に、納税そのものを先延ばしにする制度。 |

| 担保 | 猶予を受ける際、納税義務の履行を保証するために提供する資産。原則として猶予額相当が必要。 |

| 財産収支状況書 | 猶予を申請する際、現在の財産や収支の状況を明らかにするために提出する書類。100万円超の場合は「財産目録」等が必要。 |

| 督促状 | 期限までに納付がない場合、税務署が納税を促すために送付する書面。滞納処分の前段階となる。 |

| 修正申告 | 既に提出した申告書の税額が少なすぎた場合に、これを正すために行う申告。 |

コメント