国税庁タックスアンサーの「No.5461 ソフトウエアの取得価額と耐用年数」について解説します。

解説動画

詳細

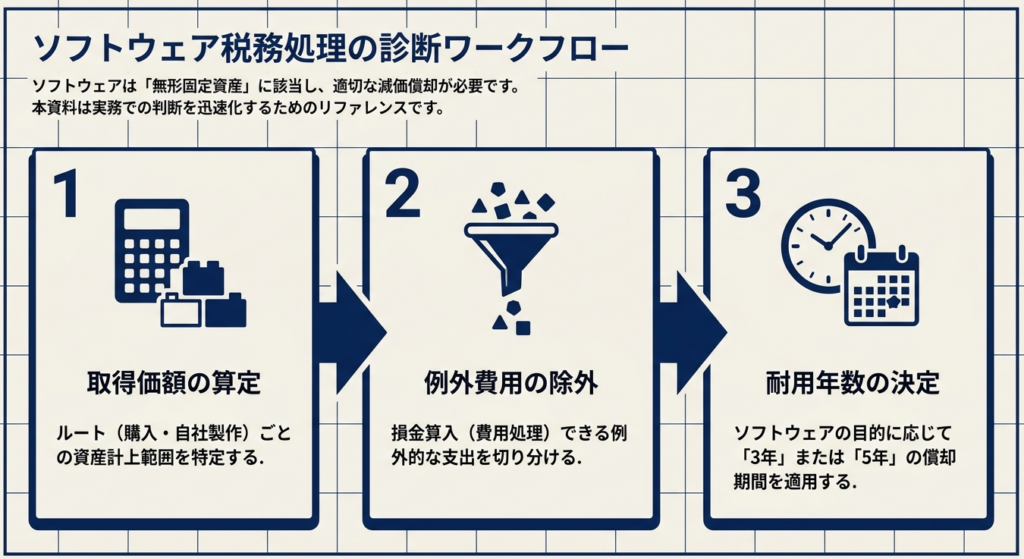

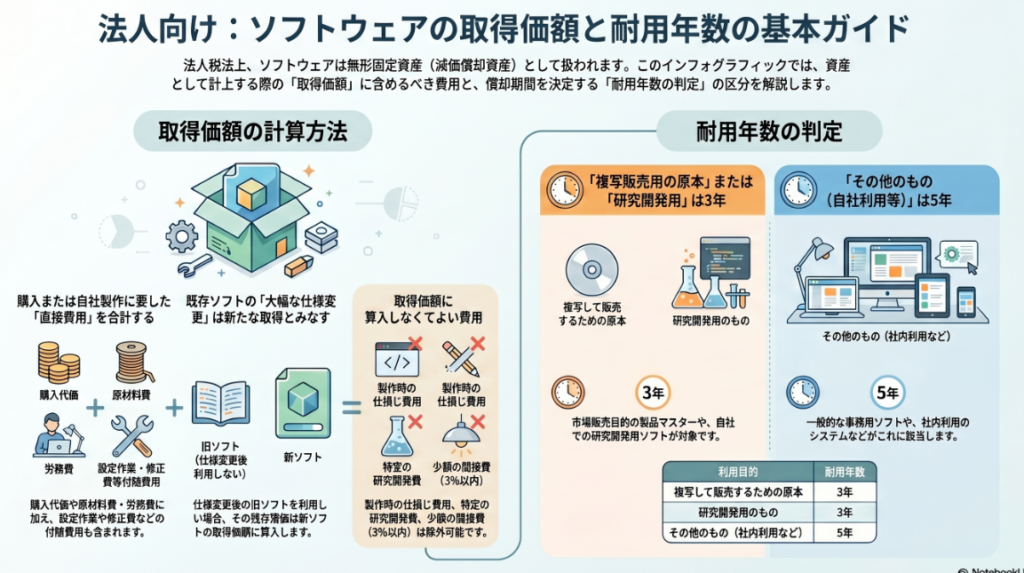

減価償却資産(無形固定資産)であるソフトウエアの「取得価額」と「耐用年数」について解説します。

取得価額の算定

①購入した場合:

購入代価だけでなく、導入時の設定作業や自社仕様に合わせるための修正作業など、事業の用に供するために直接要した費用を含めます。

②自社で製作した場合:

製作に要した原材料費、労務費、経費と、事業供用に直接要した費用の合計額となります。 なお、製作計画の変更による仕損じ費用や、製作原価のおおむね3%以内となる少額な間接費・付随費用などは、取得価額に算入しないことができます。

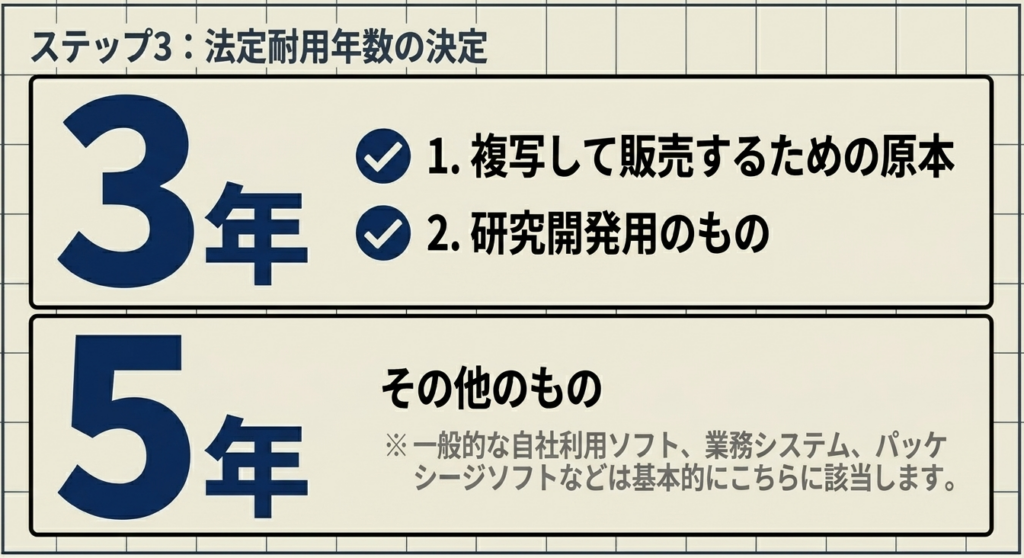

耐用年数

利用目的に応じて以下のいずれかが適用されます。

・複写して販売するための原本、または研究開発用のもの:3年

・その他のもの(一般的な自社利用など):5年

スライド解説

ソフトウェアの取得価額と耐用年数:実務における税務判断の要諦

1. 導入:ソフトウェア税務が実務において極めて重要な理由

現代のビジネスにおいて、ソフトウェア投資は企業の成長を左右する心臓部といえます。基幹システムの刷新から自社専用アプリの開発まで、その投資額は年々増加傾向にありますが、目に見えない資産であるがゆえに、税務上の取り扱いで頭を悩ませる経理担当者の方も多いのではないでしょうか。

国税庁タックスアンサー「No.5461」が定めるルールを正しく理解することは、単なるコンプライアンス遵守に留まらず、企業のキャッシュフロー管理における戦略的意義を持ちます。

「それがどう影響するのか)」という視点

実務において最も警戒すべきは、本来資産として数年かけて償却すべきものを一括で費用処理してしまう「資産の費用化」のミスです。これが税務調査で指摘されると、多額の追徴課税を招くだけでなく、企業の税務コンプライアンスに対する信頼を損ないます。

逆に、ルールの範囲内で適正な取得価額を算定し、最短の耐用年数を選択できれば、減価償却を通じた節税効果を最大化し、投資回収のサイクルを早めることも可能です。

税務当局がどこをチェックし、実務で何が論点になるのかを、経営者的・監査的視点を交えて解説していきます。まずは「結局どう処理すべきか」という大原則から確認しましょう。

2. 結論:ソフトウェアの資産区分と償却の基本方針

法人税法上、ソフトウェアは「減価償却資産」、その中でも「無形固定資産」というカテゴリーに明確に分類されます。建物や機械のように目には見えませんが、長期にわたり利益に貢献するものとして、一括費用処理ではなく「時間の経過とともに少しずつ費用化(減価償却)」していくのが大原則です。

実務における最終的な着地点は、以下の2点に集約されます。

- 原則として「資産計上」と「減価償却」を行う

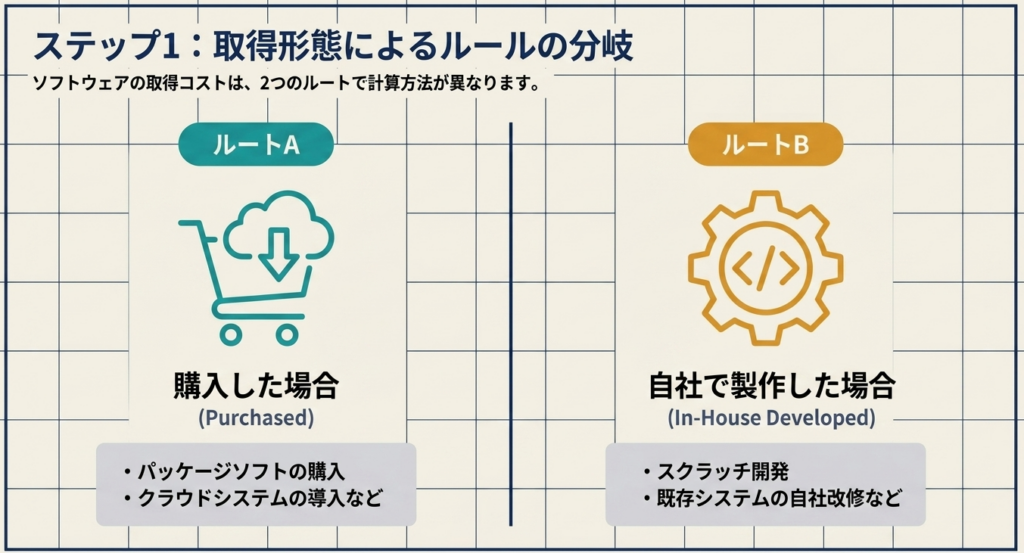

取得したソフトウェアは、原則として無形固定資産として計上し、定められた耐用年数に応じて減価償却を行います。 - 取得形態(購入か自社製作か)による計算の区別

「外部から既製品を購入したのか」それとも「自社でゼロから、あるいはカスタマイズして製作したのか」によって、資産として載せる「取得価額」の計算ロジックが異なります。

この結論を踏まえ、税務調査で最も火種になりやすい「取得価額」の具体的な算定ロジックを深掘りしていきましょう。

3. 詳細解説:取得価額の算定と「算入・不算入」の境界線

取得価額の決定は、税務調査で最も厳しくチェックされるポイントです。調査官はベンダーからの請求書を細かくチェックし、「セットアップ」や「カスタマイズ」といった文言を見つけては、それらが適切に資産計上されているかを確認します。

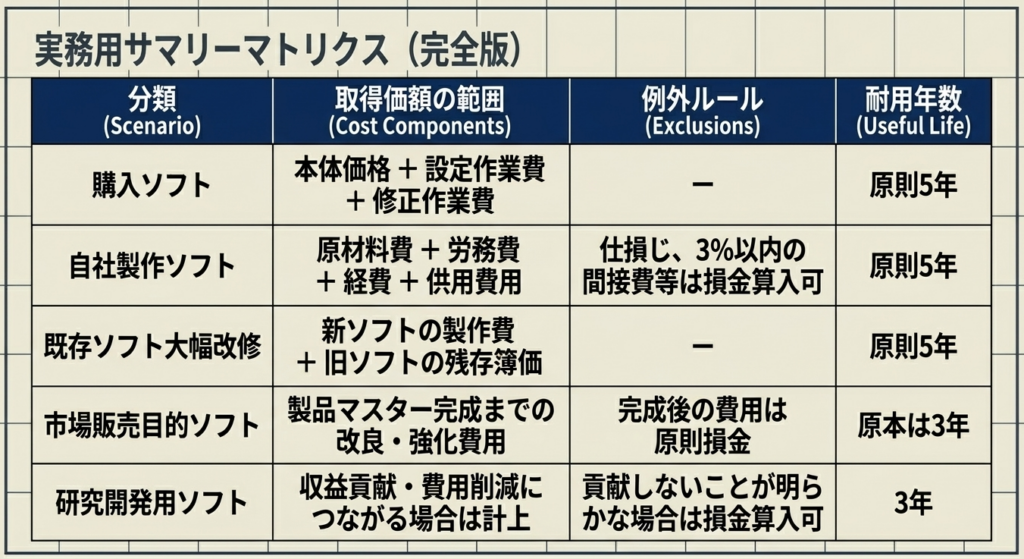

取得形態別の計算ルール

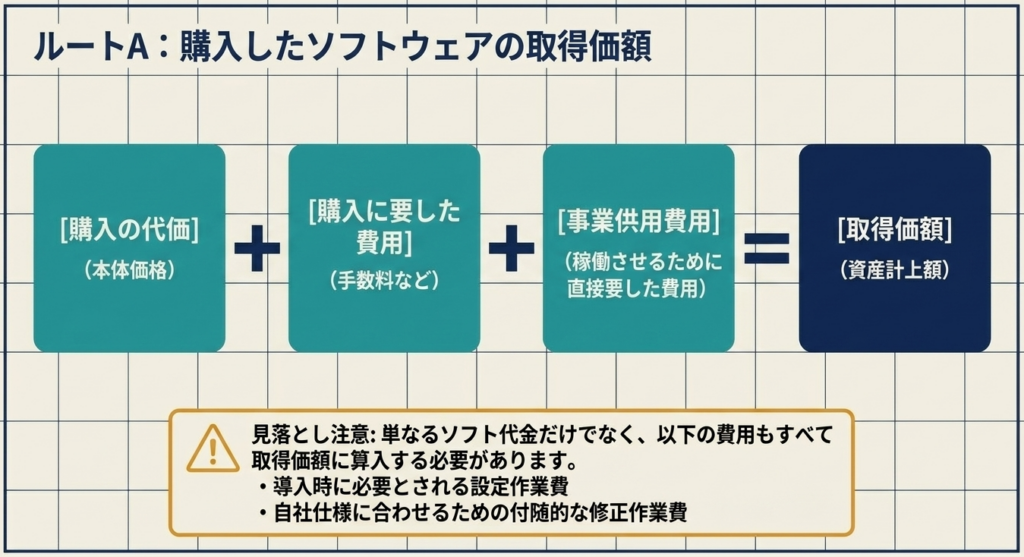

① 購入した場合

計算式:

購入の代価 + 購入に要した費用の額 + 事業の用に供するために直接要した費用の額

実務のポイント:

ソフトウェア自体の代金だけでなく、導入に当たって必要とされる「設定作業(セットアップ)」や、自社の仕様に合わせるための「付随的な修正作業(カスタマイズ)」の費用も取得価額に含まれます。これらを経費処理しているケースが散見されますが、原則は資産計上です。

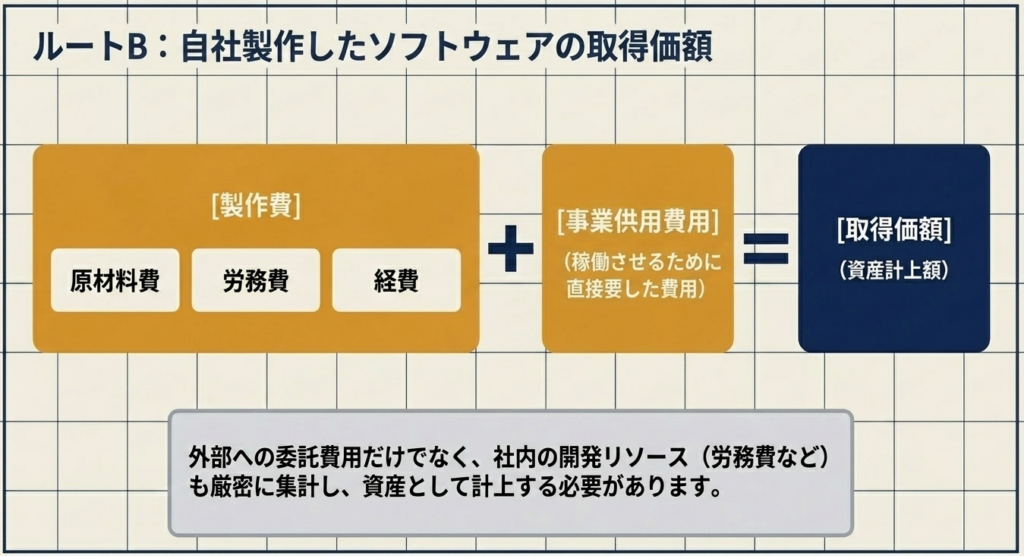

② 自社製作した場合

計算式:

製作に要した原材料費 + 労務費 + 経費の額 + 事業の用に供するために直接要した費用の額

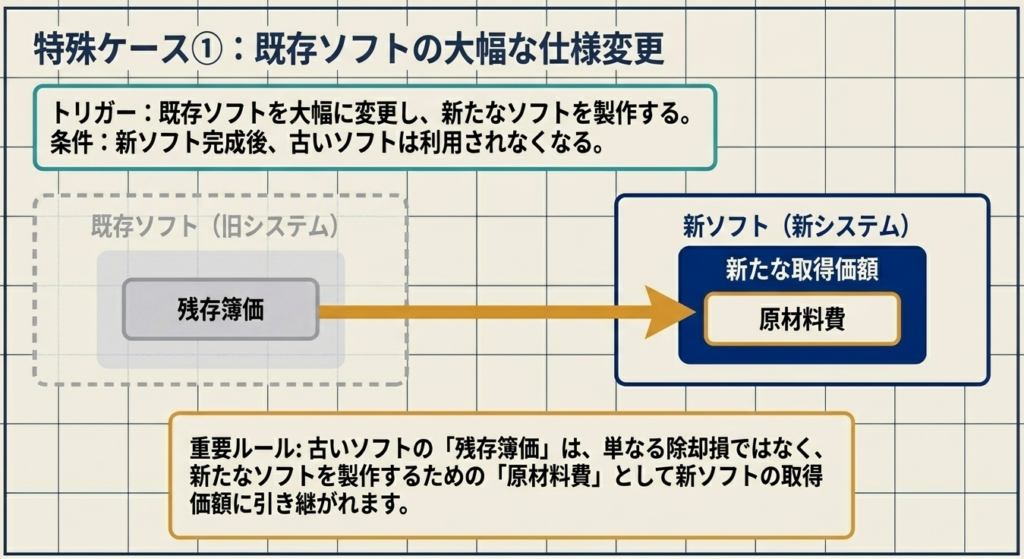

既存ソフトの変更に関する重要ルール:

既存のソフトや購入したパッケージソフトの仕様を大幅に変更して新ソフトを製作する場合、その変更費用は新ソフトの取得価額となります。ここで重要なのは「残存簿価の取り扱い」です。新たなソフトの製作に伴い、「その製作後、古いソフトを利用しないことが確実な場合」に限って、古いソフトの残存簿価を新しいソフトの原材料費(取得価額)に振り替えることができます。

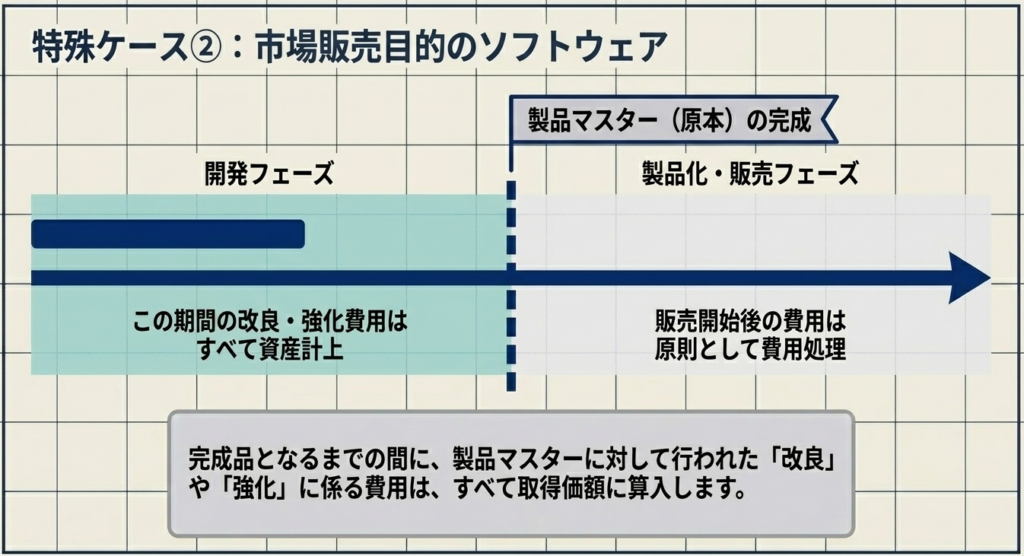

市場販売目的の特例:

販売用のソフトの場合、完成品(製品マスター)となるまでの間の「改良または強化」に要した費用も取得価額に算入する必要があります。

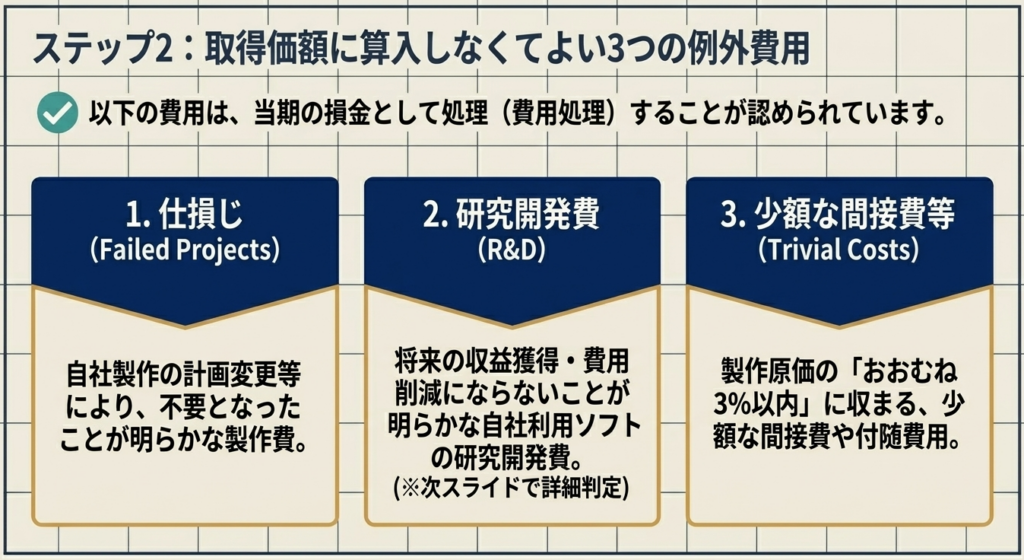

取得価額に算入しないことができる費用

以下の項目は、実務上の判断により、その期の費用として処理することが認められています。

- 仕損じ費用:

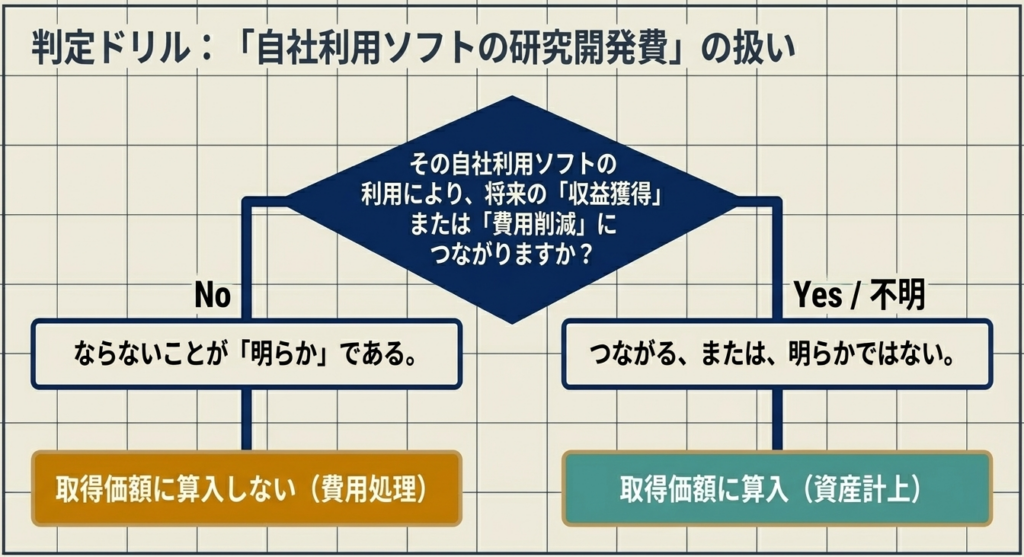

製作計画の変更などで不要になったことが明らかな費用。 - 研究開発費:

自社利用ソフトの場合、そのソフトの利用により「将来の収益獲得や費用削減にならないことが明らか」な場合の研究開発費は費用処理可能です。 - 少額な間接費・付随費用(3パーセント基準):

製作等のために要した間接費や付随費用等の合計額が、そのソフトウェアの製作原価のおおむね3パーセント以内であれば、取得価額に含めず費用処理できます。

4. 詳細解説:耐用年数の判定区分と判定ミスを防ぐ視点

取得価額が確定したら、次は「何年で償却するか(耐用年数)」の判定です。3年か5年かの選択肢を誤ると、毎期の利益額に大きな差が生じます。

耐用年数の比較表

| ソフトウェアの区分 | 耐用年数 | 該当するケースの例 |

| 複写して販売するための原本 | 3年 | 販売用ソフトウェアのマスター等 |

| 研究開発用のもの | 3年 | 新製品の開発プロセス等において、「道具」として使用されるソフトウェア |

| その他のもの | 5年 | 自社利用の業務システム(経理、給与、顧客管理等) |

ここでよくある誤解が「研究開発費として処理しているから3年だ」という思い込みです。

耐用年数における「研究開発用」とは、ソフト開発自体のコストではなく、「新しい製品の研究開発を行うためのツール」として自社で使うソフトを指します。一般的な企業が導入するERPや会計ソフト、営業管理システムなどは、ほぼすべて「その他のもの」に該当し、耐用年数は5年となります。

5. まとめ:実務担当者が遵守すべきチェックポイント

制度を理解するだけでなく、税務調査官に「なぜこの処理にしたのか」を客観的な証拠で説明できて初めて、実務は完結します。

- 証憑の保管と区分:

外部ベンダーの請求書に「導入設定費」「カスタマイズ費」がある場合、それらを資産計上していますか?「保守費用」と混同していないか、内訳を明確に区分してください。 - 残存簿価振り替えの判断:

旧ソフトを廃棄して新ソフトを作る際、旧ソフトを完全に使わなくなることの証跡(システム廃止届や議事録)を残していますか? - 「3パーセント基準」の計算根拠:

間接費を取得価額から除外した場合、それが製作原価の3パーセント以内であることを示す計算メモを帳簿と一緒に保管していますか? - 労務費の集計:

自社製作の場合、開発に関わった社員の工数管理(タイムシート等)はありますか?税務調査では、人件費の資産計上漏れが非常に厳しく指摘されます。

適正な税務処理は、企業の財務基盤を安定させ、経営の透明性を高める非常に価値のある仕事です。

「迷ったら原則(資産計上)に戻り、例外(費用化)を使うならエビデンスを固める」ことが最強の防衛策であるということです。自信を持って日々の実務に取り組んでください。

ガイド:Q&A

第1問: 法人税法上、ソフトウエアはどのような資産として分類されますか。

ソフトウエアは、減価償却資産のうち「無形固定資産」に該当します。そのため、取得に要した費用は一括で経費にするのではなく、定められた耐用年数に応じて減価償却を行う必要があります。

第2問: ソフトウエアを購入した場合、その取得価額にはどのような費用が含まれますか。

購入代価に加え、購入に要した費用の額、および事業の用に供するために直接要した費用の額が含まれます。これらを合計した金額が、税務上の取得価額となります。

第3問: 購入したソフトウエアを自社の仕様に合わせるための修正費用は、どのように取り扱われますか。

ソフトウエアの導入に当たって必要とされる設定作業や、自社の仕様に合わせるために行う付随的な修正作業等の費用は、取得価額に算入しなければなりません。これらは「事業の用に供するために直接要した費用」の一部として扱われます。

第4問: 自社でソフトウエアを製作する場合の取得価額の計算要素を挙げてください。

製作に要した原材料費、労務費、および経費の額の合計に、事業の用に供するために直接要した費用の額を加算して計算します。自社製作の場合、外部からの購入費用だけでなく内部のリソースに要したコストも対象となります。

第5問: 既存のソフトウエアを大幅に書き換えて新たなソフトウエアを製作する場合、元のソフトウエアの残存簿価はどうなりますか。

新たなソフトウエアを製作した後に既存のソフトウエアを利用しないことが見込まれる場合に限り、既存ソフトウエアの残存簿価を新たなソフトウエアの原材料費(取得価額の一部)として含めることができます。これは仕様の大きな変更を伴う製作が対象です。

第6問: 市場販売目的のソフトウエアにおいて、取得価額に算入すべき「製品マスター」の費用とはどのようなものですか。

市場販売目的のソフトウエアが完成品となるまでの間に、製品マスターに対して行われた改良または強化に係る費用の額を取得価額に算入します。完成後の維持管理費用とは区別される点に注意が必要です。

第7問: 製作計画の変更により発生した「仕損じ」にかかる費用は、取得価額に算入する必要がありますか。

自己の製作に係るソフトウエアにおいて、製作計画の変更等による仕損じで不要となったことが明らかな費用については、取得価額に算入しないことができます。これは、資産価値に貢献しない無駄となった費用を排除することを認める規定です。

第8問: 自社利用のソフトウエアに係る研究開発費を、取得価額に算入しないことができるのはどのような場合ですか。

そのソフトウエアを利用することで、将来の収益獲得または費用削減にならないことが明らかな場合に限り、研究開発費を取得価額に算入しないことが認められます。原則として研究開発費は取得価額に関連しますが、将来の便益がない場合は例外となります。

第9問: 製作のために要した間接費や付随費用が少額である場合、どのような免除規定がありますか。

製作等のために要した間接費や付随費用の合計額が少額である場合、具体的には製作原価のおおむね3パーセント以内であれば、取得価額に算入しないことができます。事務的な負担を軽減するための許容範囲として設定されています。

第10問: 「複写して販売するための原本」および「研究開発用」のソフトウエアの耐用年数は何年ですか。

これらのソフトウエアの耐用年数は3年です。一方で、これら(販売用原本・研究開発用)以外のその他のソフトウエアについては、耐用年数は5年と定められています。

用語集

| 用語 | 定義 |

| 無形固定資産 | 物理的な形態を持たないが、長期にわたって収益を生むために保持される資産。ソフトウエアは法人税法上これに該当する。 |

| 取得価額 | 資産を取得するために支出した金額。購入代金だけでなく、利用可能にするために直接要した費用(設定費等)も含まれる。 |

| 減価償却 | 時間の経過や使用に伴って減少する資産の価値を、耐用年数に応じて分割し、費用として計上する手続き。 |

| 耐用年数 | 資産が利用可能であると見積もられる法的な期間。ソフトウエアの場合は用途により3年または5年と定められている。 |

| 既存ソフトウエア等 | 既に保有しているソフトウエア、または購入したパッケージソフトウエアのこと。新たな製作の基礎となる場合がある。 |

| 製品マスター | 市場販売目的のソフトウエアにおいて、複写・販売の元となる原本。これに対する改良・強化費用は取得価額となる。 |

| 仕損じ(しそんじ) | 製作の過程で発生した失敗やミス。これによって不要となった費用は、一定の条件下で取得価額から除外できる。 |

| 直接要した費用 | 資産を事業の用に供するために不可欠な費用。設定作業、仕様調整のための修正作業などがこれに該当する。 |

| 間接費・付随費用 | 製作に直接関わる材料費や労務費以外の費用。合計が製作原価の約3%以内であれば取得価額に算入しないことが許容される。 |

コメント