国税庁タックスアンサーの「No.5460 建物を賃借するための権利金等」について解説します。

解説動画

詳細

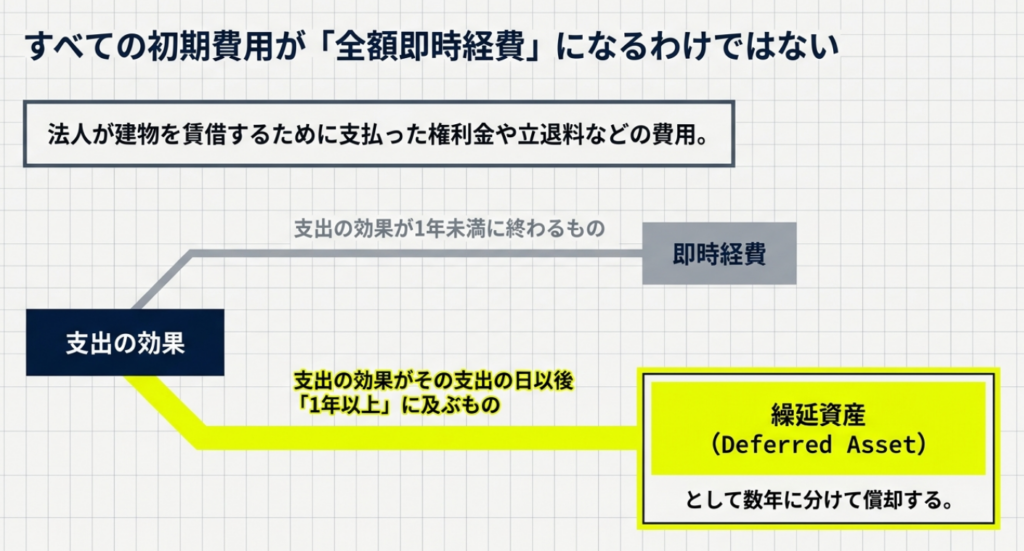

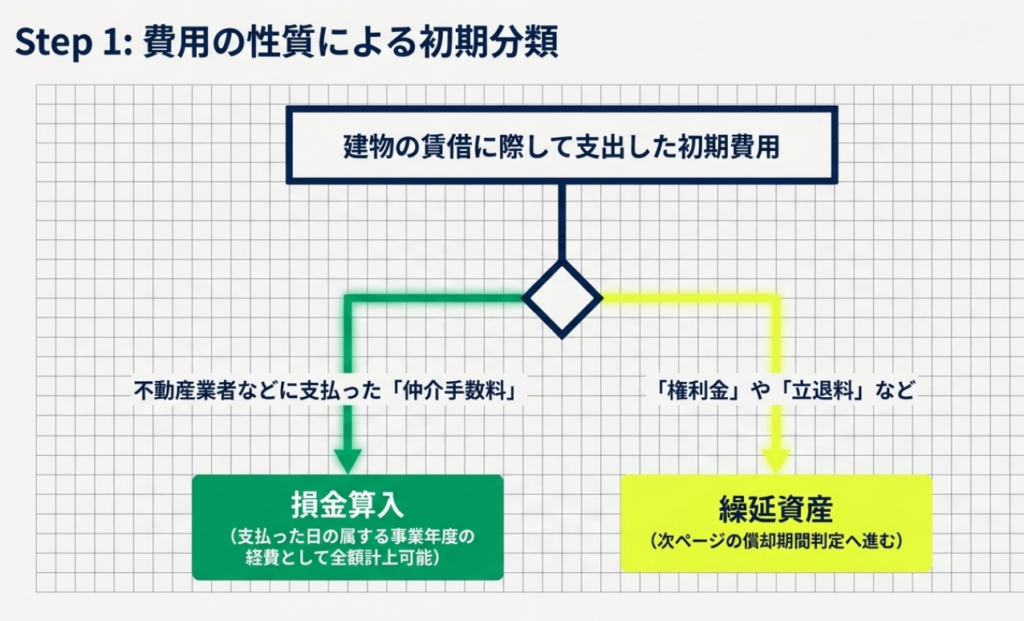

「建物を賃借するための権利金等」は、法人が建物を借りる際に支出した権利金や立退料などの税務上の処理を定めたルールです。

原則として、これらの支出のうち効果が1年以上に及ぶものは「繰延資産」に計上し、所定の期間で分割して償却(損金算入)します。

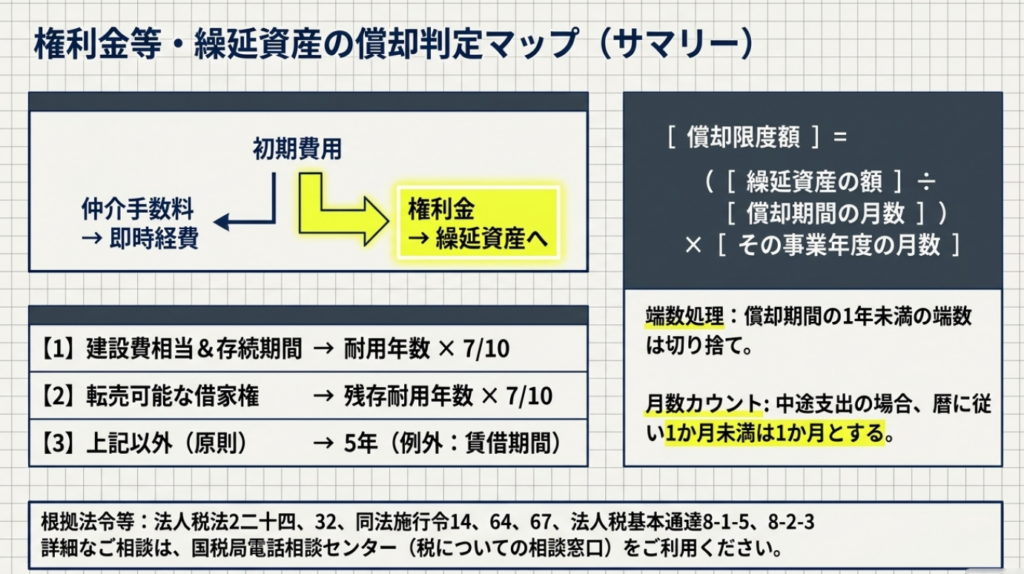

ただし、不動産業者へ支払う仲介手数料については、支払った事業年度の損金に算入できます。

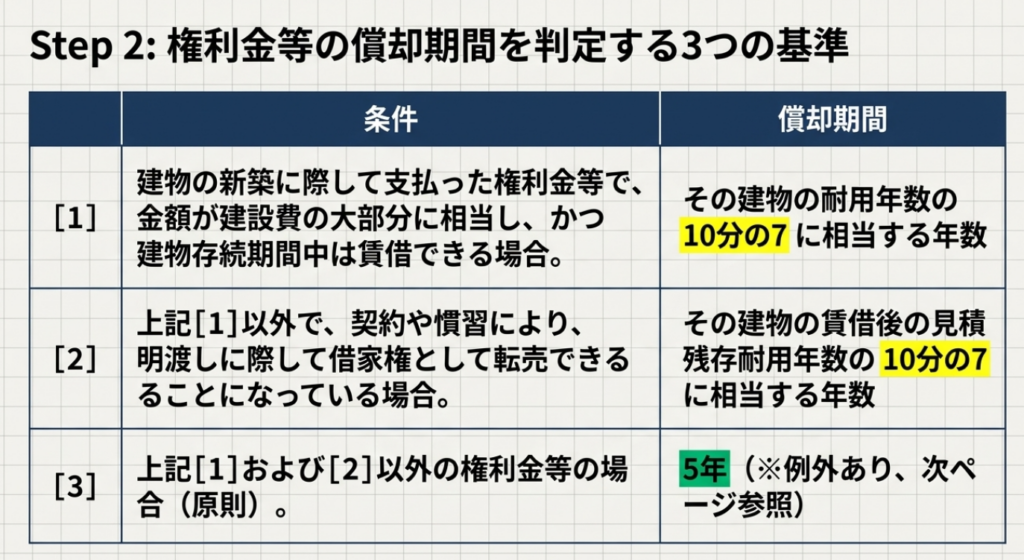

繰延資産の償却期間は、権利金等の性質により異なります。

- 建物の(見積残存)耐用年数の10分の7:

新築時の建設費の大部分に相当し建物存続中賃借できる場合や、明渡し時に借家権として転売可能な場合。 - 5年(または賃借期間):

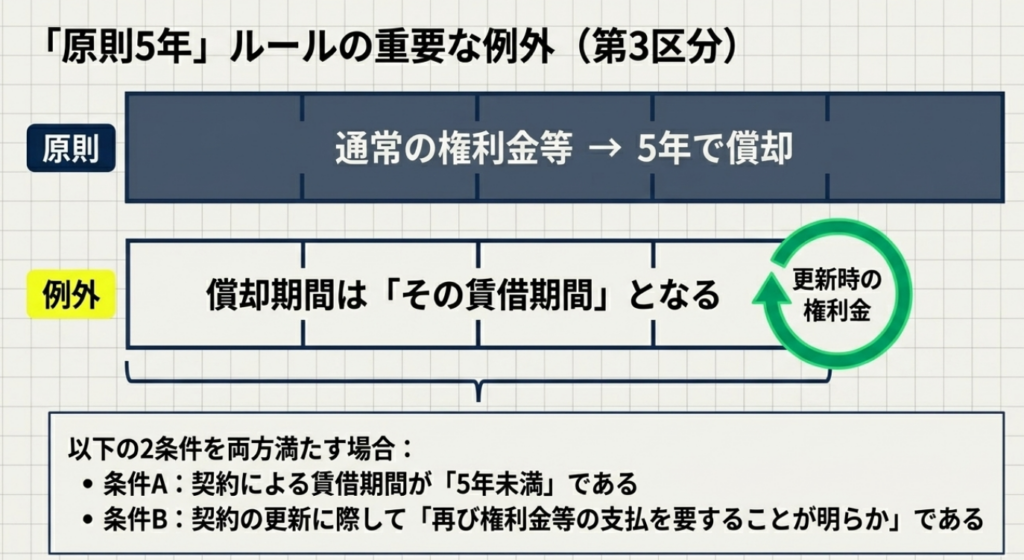

上記以外の一般的な場合。ただし、契約期間が5年未満で更新時に再度権利金等が必要な場合はその期間となります。

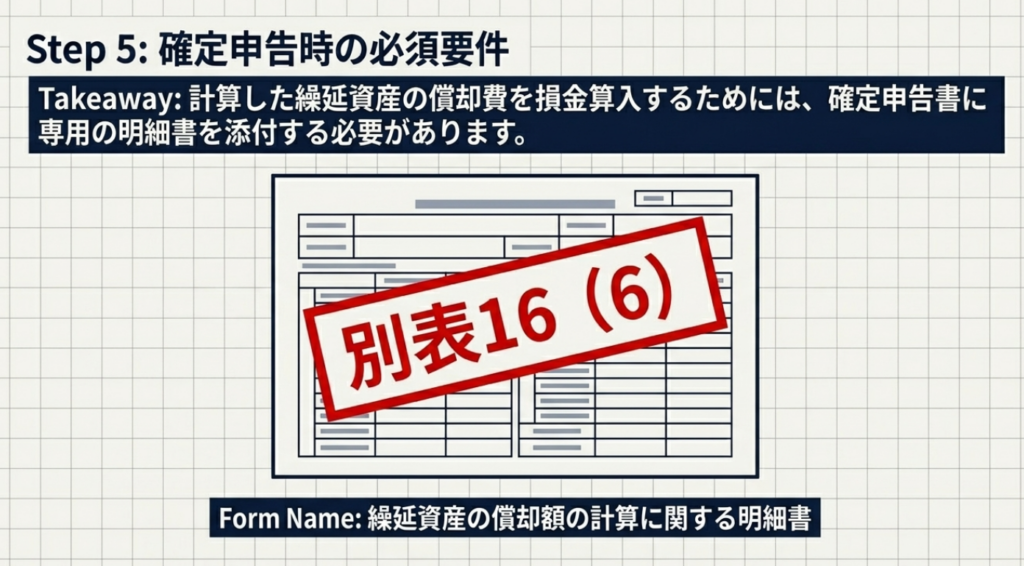

なお、償却費を損金算入するには、確定申告書に専用の明細書(別表16(6))を添付する必要があります。

スライド解説

解説:建物の賃借に伴う権利金等の税務処理実務

1. 導入:不動産契約時における「権利金」の重要性と実務上の位置づけ

多くの税務調査に立ち会ってきましたが、不動産の賃貸借に関する「権利金」や「立退料」は、調査官が必ずと言っていいほど目を光らせる項目です。

これらは数千万円、時には億円単位の多額の支出になることがあり、企業のキャッシュフローに甚大な影響を与えます。経理担当者の中には「支払ったのだから全額その期の経費(損金)にしたい」と考える方も多いのですが、税務当局の視点は異なります。当局が注視するのは、その支出が「将来にわたって収益に貢献する投資的性質」を持っていないかという点です。

もし、数年間にわたって便益を受ける支出を支払った期に一括で損金算入してしまえば、その期の利益が不自然に圧縮され、「期間損益」に重大な歪みが生じてしまいます。これは税務当局から見れば、利益隠しや過度な節税策と映るリスクがあるのです。

したがって、支払った金銭が「一括損金」として認められるのか、あるいは「繰延資産」として資産計上し、長期間かけて償却すべきものなのかを正しく区分することは、企業の財務の健全性と税務コンプライアンスを守る上で、極めて戦略的な判断と言えます。

2. 結論:支払額の性質に応じた会計・税務上の最終判断

実務においては、まず支出の名目ではなく「その金銭が何のために支払われたか」という実態で判断します。以下に、経理実務で直面する主な項目の処理区分をまとめました。

費用項目別・税務処理区分一覧

| 費用項目 | 税務上の処理区分 | 判断のポイントと会計インパクト |

| 権利金・立退料等 | 繰延資産(資産計上) | 支出の効果が1年以上に及ぶため、資産計上後に数年かけて償却。利益が一度に減らないため、中長期的な損益管理が必要。 |

| 不動産仲介手数料 | 一括損金算入 | 不動産業者への手数料は、支払日の属する事業年度で全額費用化が可能。即時の節税・キャッシュフロー改善効果が高い。 |

実務家としての視点

ここで重要なのは、仲介手数料が「例外的に」全額損金算入できるという点です。オフィス移転時には多額のコストがかかりますが、仲介手数料は支出した期に全額経費にできるため、移転初年度の法人税負担を軽減する即効性があります。

一方で、権利金等は「繰延資産」となり、数年間にわたって損金化されます。この「償却期間」が何年になるかで、毎期の法人税額、ひいては実効税率の推移が左右されることになります。

次章では、その運命を分ける「償却期間」の算定ロジックを深掘りします。

3. 詳細解説:権利金等の区分に応じた償却期間の算定ロジック

重要なことは「契約書に判を押す前に、償却期間を計算しなさい」ということです。契約書の文言一つで、損金化できるスピードが数倍変わってしまうからです。

国税庁の規定に基づき、以下の3区分を正しく判定する必要があります。

(1) 新築時の多額な権利金等(建物建設費の大部分を占める場合)

建物の新築にあたり、その建設費の大部分を負担するような性質の権利金です。

- 償却期間:

その建物の耐用年数の10分の7に相当する年数 - 背景:

実質的に建物を所有しているのと同等とみなされます。例えば耐用年数50年のRC造ビルなら、償却期間は35年にも及びます。

(2) 借家権として転売可能な性質を持つもの

契約上、あるいは地域的な慣習により、退去時に「借家権」として第三者に譲渡(転売)できる権利です。

- 償却期間:

賃借後の見積残存耐用年数の10分の7に相当する年数 - 背景:

転売可能な価値があるため、建物の寿命(資産価値)に連動させます。「見積残存耐用年数」の算定には客観的な根拠が必要であり、税務調査で最も議論になりやすいグレーゾーンです。

(3) 上記以外の一般的な権利金等(実務上の大半がこれ)

- 償却期間:

原則5年 - 例外:

契約による賃借期間が5年未満で、更新時に再度権利金の支払が必要なことが明らかな場合は、その賃借期間。

契約書が税負担を左右する

ここで強調したいのは、「契約条項が償却期間を支配する」という事実です。

例えば、契約書に「借家権の譲渡・転売を認める」という条項があるだけで、(3)の5年償却ではなく(2)の建物耐用年数(20〜30年など)に縛られる可能性があります。早期に経費化してキャッシュを残したい企業にとっては、転売可能という権利よりも、5年で損金化できるメリットの方が大きい場合が多いのです。

契約交渉の段階で税務インパクトを評価しておくことが、優秀な経理担当者の仕事です。

4. まとめ:実務における計算上の注意点と申告手続き

最後に、計算実務における「落とし穴」を確認しておきましょう。ロジックが正しくても、計算の細部でミスをすれば税務調査で否認の対象となります。

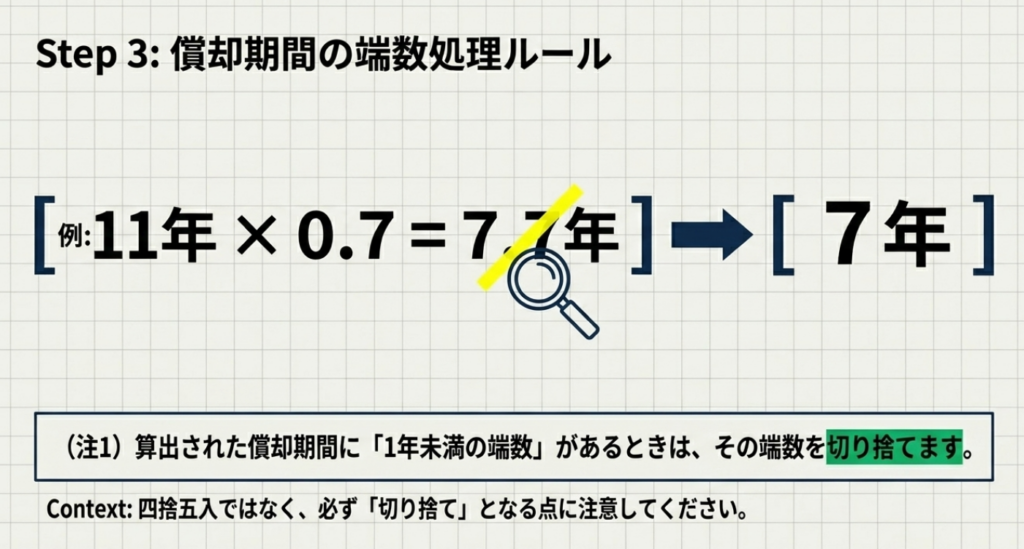

- 償却期間の年数計算(1年未満切り捨て)

- 計算結果が「3.5年」なら「3年」として扱います。

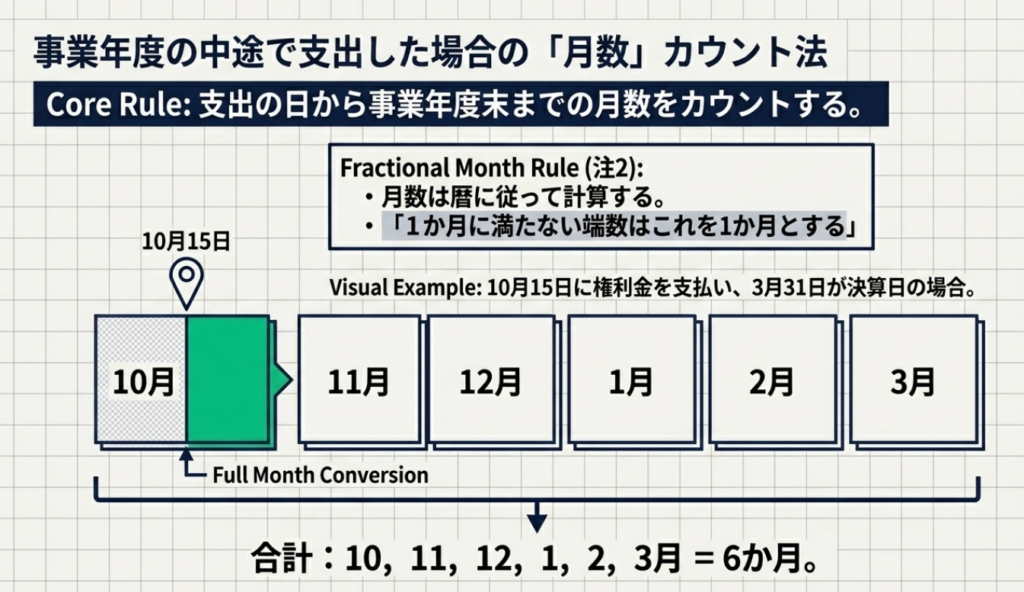

- 中途支出時の月割計算(1か月未満切り上げ)

- 期の途中で支払った場合、その月から年度末までの月数で按分します。

- 例: 3月決算の会社が10月15日に支出した場合、10月から3月までの「6か月」分を計上します(15日の端数は1か月に切り上げ)。

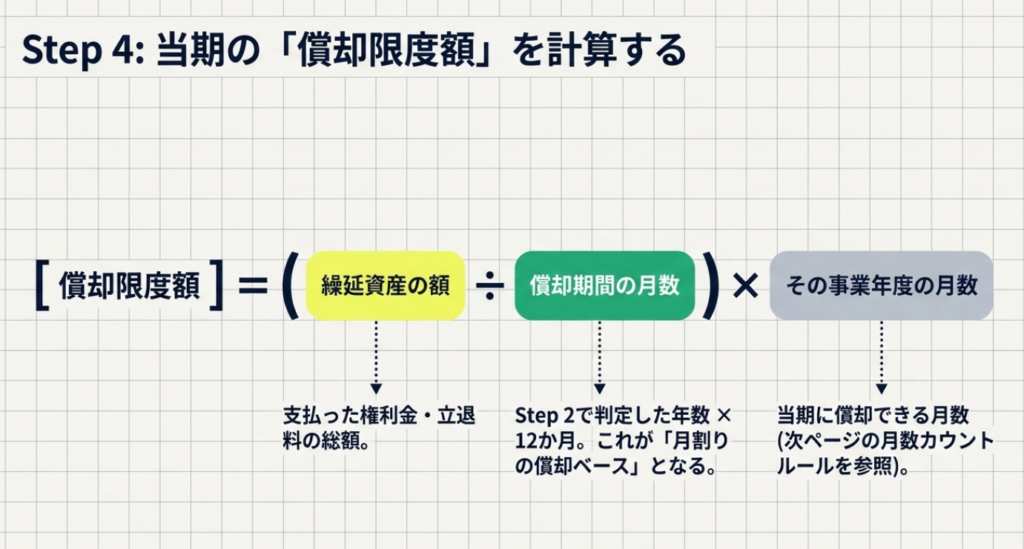

- 償却限度額の正確な算出

- 償却限度額 = 繰延資産の額 ÷ 償却期間の月数 × その事業年度の月数

- 確定申告書への「別表16(6)」の添付

- これを忘れると、たとえ計算が正しくても損金算入が認められません。絶対に忘れてはならない手続きです。

償却期間の判定における「1年未満の切り捨て」と、期中支出時の「1か月未満の切り上げ」。この相反するような端数処理こそが、実務で最も間違いやすい「トラップ」です。

こうした細部を疎かにすると、申告の信頼性を損なうだけでなく、延滞税などの余計なコストを招きかねません。

本記事を参考に、契約内容と計算ルールを照らし合わせ、適正かつ戦略的な税務処理を遂行してください。不確実な点があれば、我々のような専門家へ早めに相談することをお勧めします。それが、結果として最も安く済む解決策になるのですから。

ガイド:Q&A

1. 法人が建物を賃借するために支払った権利金や立退料は、税務上どのように扱われますか?

支出の効果がその支出の日以後1年以上に及ぶものは、「繰延資産」として扱われます。これには権利金や立退料などの費用が含まれ、一定の期間にわたって償却を行う必要があります。

2. 不動産業者に支払った仲介手数料の税務上の取り扱いは、権利金等とどのように異なりますか?

不動産業者などに支払った仲介手数料は、権利金等とは異なり、支出した日の属する事業年度の損金の額に全額算入することができます。

3. の新築に際して支払った権利金等で、その金額が建設費の大部分を占める場合の償却期間はどうなりますか?

その建物が存続する期間中に賃借できる状況にあると認められる場合、その建物の耐用年数の10分の7に相当する年数が償却期間となります。

4.「借家権として転売できる」という契約がある場合、その権利金等の償却期間はどのように計算されますか?

契約や慣習により、明渡しに際して借家権として転売できることになっている場合は、建物の賃借後の見積残存耐用年数の10分の7に相当する年数を用います。

5. 特定の条件に当てはまらない一般的な権利金等の償却期間は何年ですか?

特定の条件(建設費の大部分に相当する場合や転売可能な場合)に該当しない権利金等の償却期間は、原則として5年となります。

6. 契約期間が5年未満で、更新時に再び権利金が必要なことが明らかな場合、償却期間はどうなりますか?

契約による賃借期間が5年未満であり、かつ契約更新時に再度権利金の支払いが必要であることが明らかな場合には、その賃借期間が償却期間となります。

7. 償却期間の計算において、計算結果に1年未満の端数が生じた場合はどのように処理しますか?

償却期間の計算において1年未満の端数が発生したときは、注記に基づき、その端数は切り捨てて計算します。

8. 事業年度の償却限度額を算出するための計算式を説明してください。

繰延資産の額を償却期間の月数で割り、それに当該事業年度の月数を掛けることで、その事業年度の償却限度額を計算します。

9. 事業年度の中途で権利金を支払った場合、その年度の月数はどのように計算しますか?

支出の日から事業年度末までの月数を暦に従って計算し、1か月に満たない端数がある場合は、その端数を1か月としてカウントします。

10. 繰延資産の償却費を損金算入するために、確定申告書に添付する必要がある書類は何ですか?

繰延資産の償却額の計算に関する詳細を記載した「別表16(6)」という明細書を確定申告書に添付する必要があります。

用語集

| 用語 | 定義・説明 |

| 権利金等 | 建物を賃借するために支払う権利金、立退料などの費用の総称。支出の効果が1年以上に及ぶものは繰延資産となる。 |

| 繰延資産 | 支出した費用のうち、その効果が将来にわたって及ぶもの。一括で費用化せず、一定期間で償却を行う。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用(損金)として計上すること。 |

| 耐用年数 | 建物などの固定資産が使用に耐えうるとして法的に定められた期間。償却期間の算出基準となる。 |

| 見積残存耐用年数 | 賃借を開始した時点から、その建物の寿命が尽きるまでの残り時間の見積もり。 |

| 借家権 | 建物を借りる権利。特定の契約下では、退去時にこれを第三者に転売することが認められる場合がある。 |

| 別表16(6) | 繰延資産の償却額の計算に関する明細書。損金算入を認めるために確定申告書への添付が義務付けられている。 |

| 10分の7(0.7) | 新築建物の賃借や転売可能な借家権のケースにおいて、耐用年数に掛ける係数。 |

| 仲介手数料 | 建物の賃借に際して不動産業者等へ支払う報酬。権利金等とは異なり、支払年度に全額損金算入が可能。 |