非上場株式(取引相場のない株式)の相続税・贈与税評価で避けて通れないのが、類似業種比準価額の計算です。

計算式そのものは公表されていますが、実務でつまずくのは

「自社をどの業種目に当てはめるか」

「株価Aはいつのものを使うか」

「平成29年改正後の正しい式はどれか」

という細部です。

本記事では、令和8年分の数値に対応しながら、計算の全手順を実務目線で整理します。あわせて、自社の数字を入れて試算できる計算シート(シミュレーター)と、業種目別株価等を検索できる早見表も紹介します。

解説動画

結論

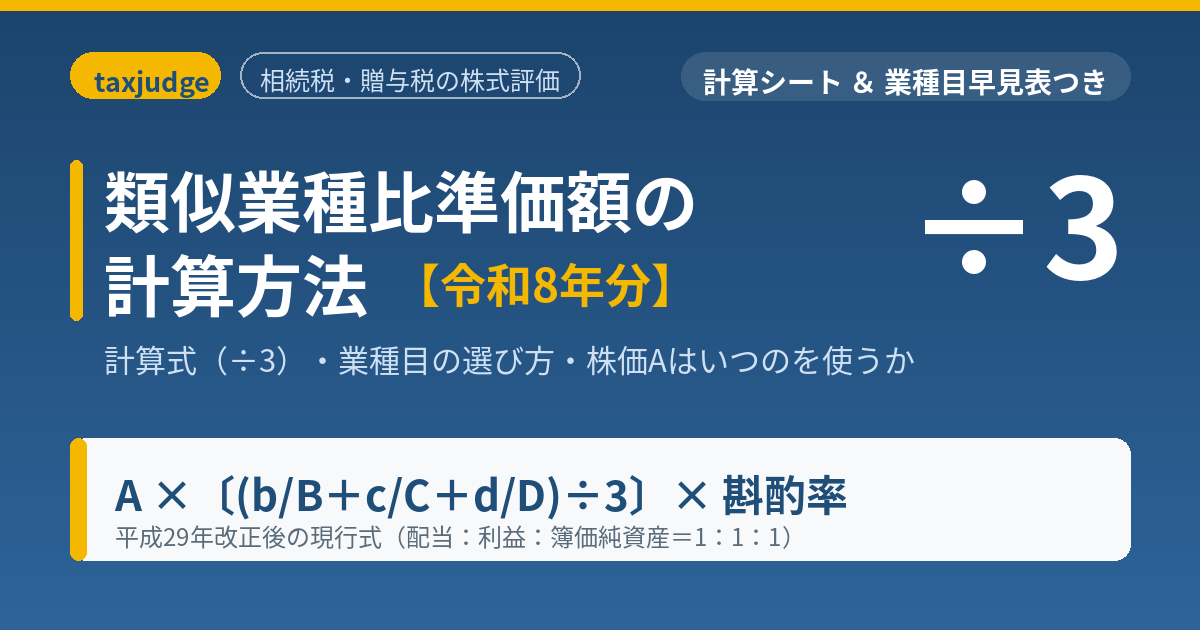

計算式は「A×〔(b/B+c/C+d/D)÷3〕×斟酌率」だが、業種目の選定と株価Aの選択が金額を左右する

類似業種比準価額の計算は、次の3つを押さえれば実務上ほぼ完結します。

- 計算式の本体は、類似業種の株価Aに「配当・利益・簿価純資産の3つの比準割合の平均」と「会社規模に応じた斟酌率」を掛けるものです。平成29年改正で、3要素は1対1対1の均等ウェイト(÷3)になりました。

- 業種目の選定で金額が変わります。同じ会社でも、大分類で見るか該当する小分類で見るかで、当てはめる株価A・B・C・Dが変わるためです。

- 株価Aの選択でも金額が変わります。課税時期の月・前月・前々月・前年平均・2年間平均のうち、最も低い金額を選べるからです。

本記事では、この計算式・業種目・株価Aの3点を順に深掘りし、最後に計算シートでの試算手順までを示します。なお、具体的な評価額の判断は、必ず税理士・公認会計士にご確認ください。

類似業種比準価額とは何か(基本概念と位置づけ)

類似業種比準価額(るいじぎょうしゅひじゅんかがく)とは、

取引相場のない株式を評価する際に、事業内容が類似する上場会社グループの株価をもとに、評価会社の1株当たりの価額を求める方法

です。財産評価基本通達180から184に定められています。

非上場株式には市場価格がありません。そこで、上場している類似業種の株価を「ものさし」とし、配当・利益・簿価純資産という3つの比準要素で評価会社と上場会社グループを比べ、評価会社の規模に応じて一定の割引(斟酌)を行います。

これが類似業種比準方式の基本的な考え方です。

評価のための基礎数値は、国税庁が「類似業種比準価額計算上の業種目及び業種目別株価等」として各年分ごとに公表しています。令和8年分は令和8年(2026年)6月5日に公表され(課評2-41)、公表時点では2月分までの月別株価等が掲載されています。年分内の月別株価等は、その後順次掲載されます。

業種目ごとに、株価A・配当金額B・利益金額C・簿価純資産価額Dの4つが定められています。

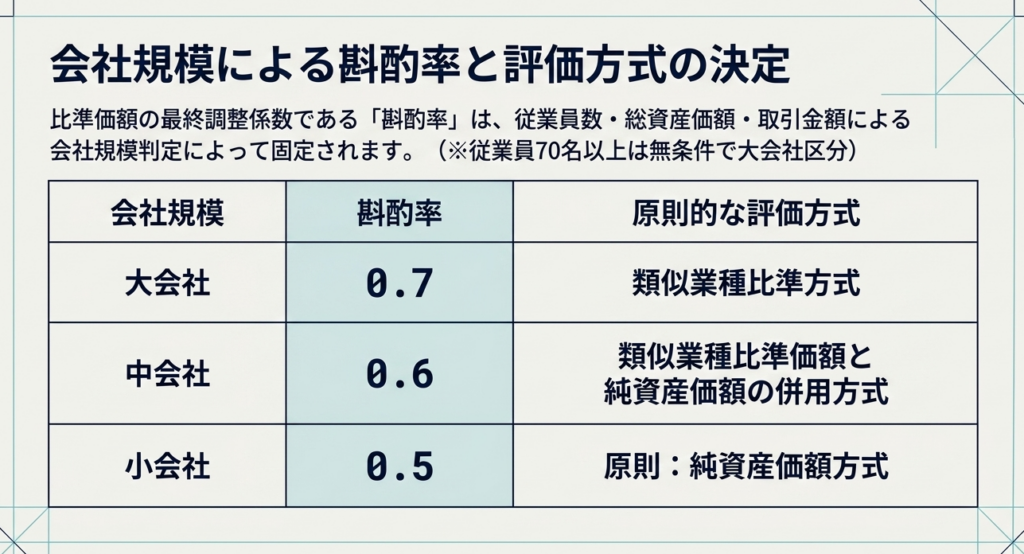

大会社は原則として類似業種比準方式により評価し、中会社は類似業種比準価額と純資産価額の併用方式により評価します。小会社は原則として純資産価額方式によりますが、納税義務者の選択により、類似業種比準価額を一部取り入れた併用方式を使うこともできます。

つまり「会社規模の判定」と「方式の選択」が前提にあり、本記事はそのうち類似業種比準価額部分の計算に焦点を当てるものです。

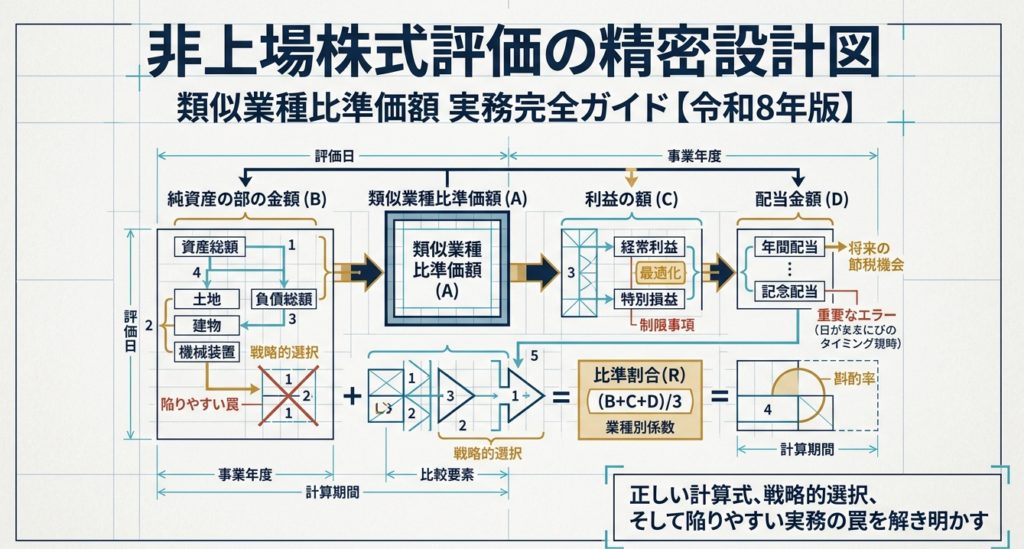

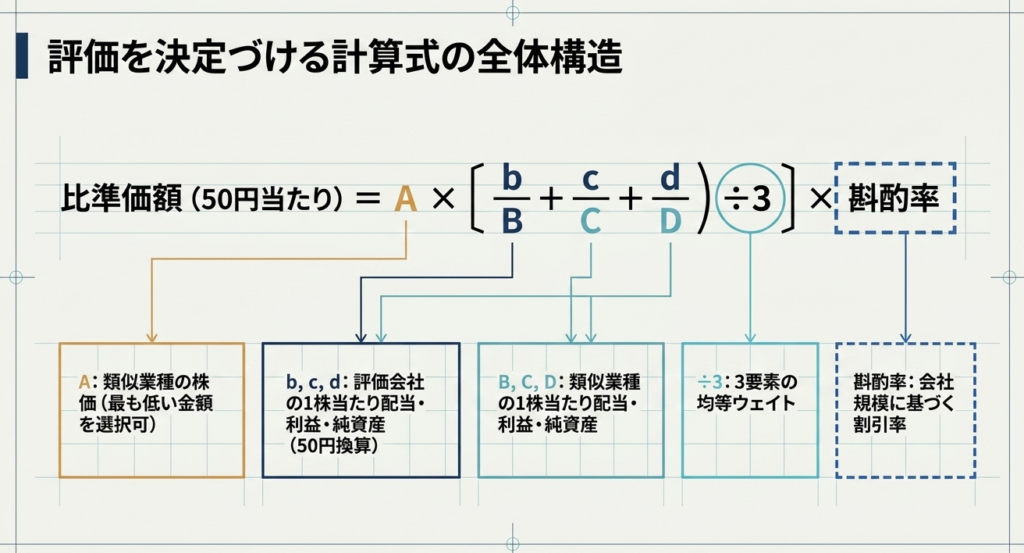

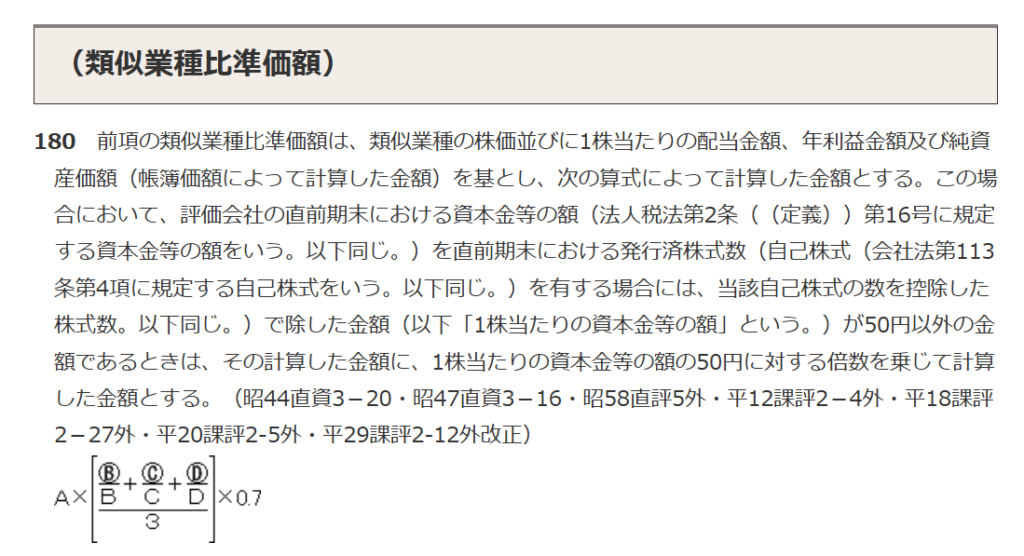

類似業種比準価額の計算式と核心論点

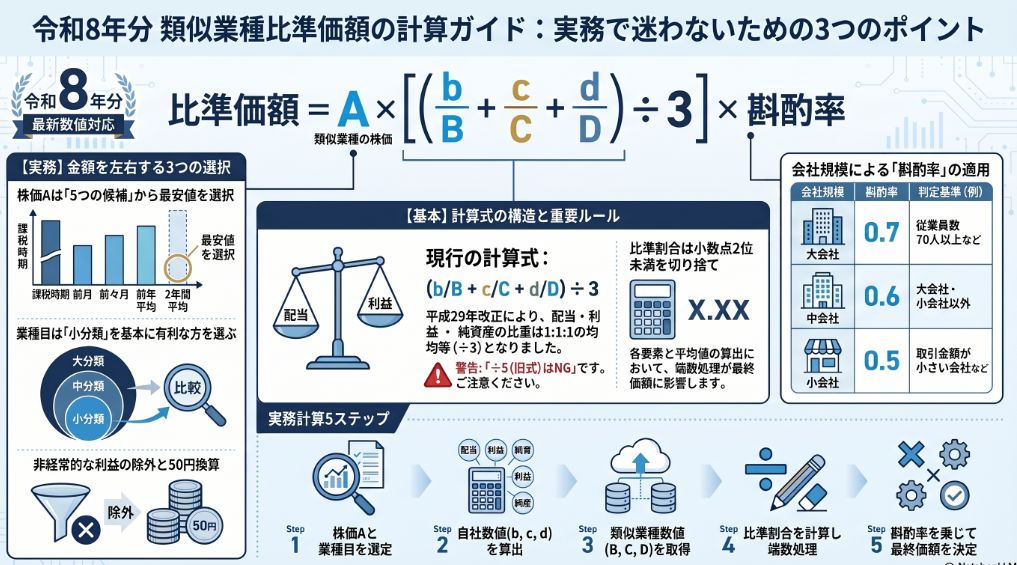

現行の計算式(平成29年改正後)

1株当たりの類似業種比準価額(資本金等の額50円当たり)は、次の式で求めます。

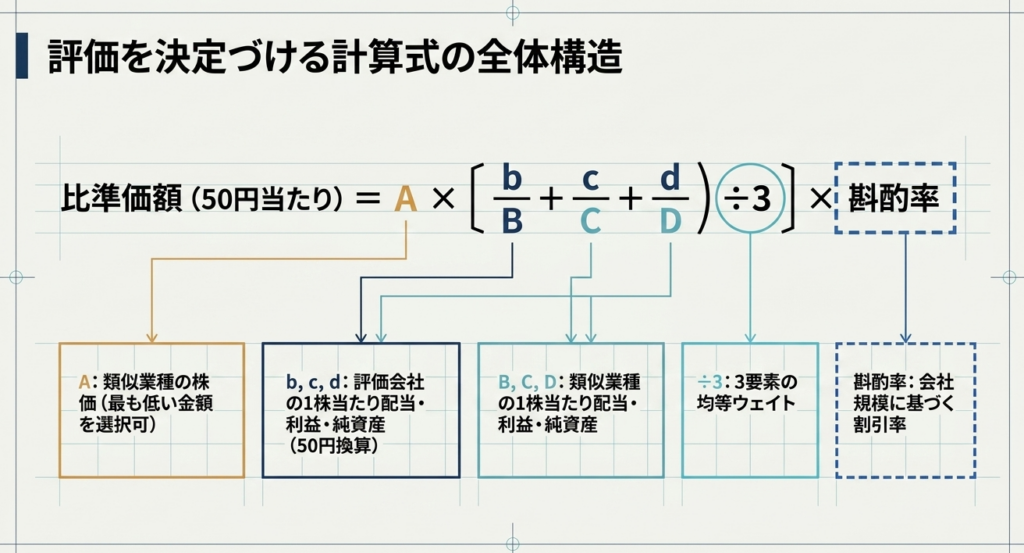

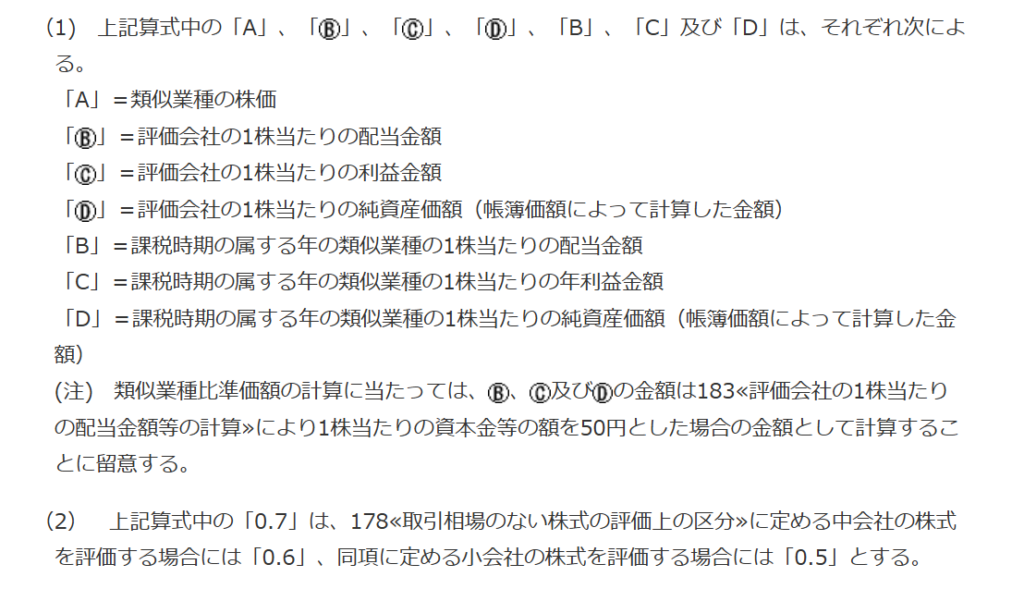

比準価額(50円当たり)= A ×〔(b/B + c/C + d/D) ÷ 3〕× 斟酌率

| 記号 | 内容 |

|---|---|

| A | 類似業種の株価 |

| B | 類似業種の1株当たり配当金額 |

| C | 類似業種の1株当たり年利益金額 |

| D | 類似業種の1株当たり簿価純資産価額 |

| b | 評価会社の1株当たり配当金額(50円換算) |

| c | 評価会社の1株当たり年利益金額(50円換算) |

| d | 評価会社の1株当たり簿価純資産価額(50円換算) |

そのうえで、実際の1株当たり価額は、次のように資本金等の額で割り戻します。

1株当たり比準価額 = 比準価額(50円当たり)×(1株当たり資本金等の額 ÷ 50)

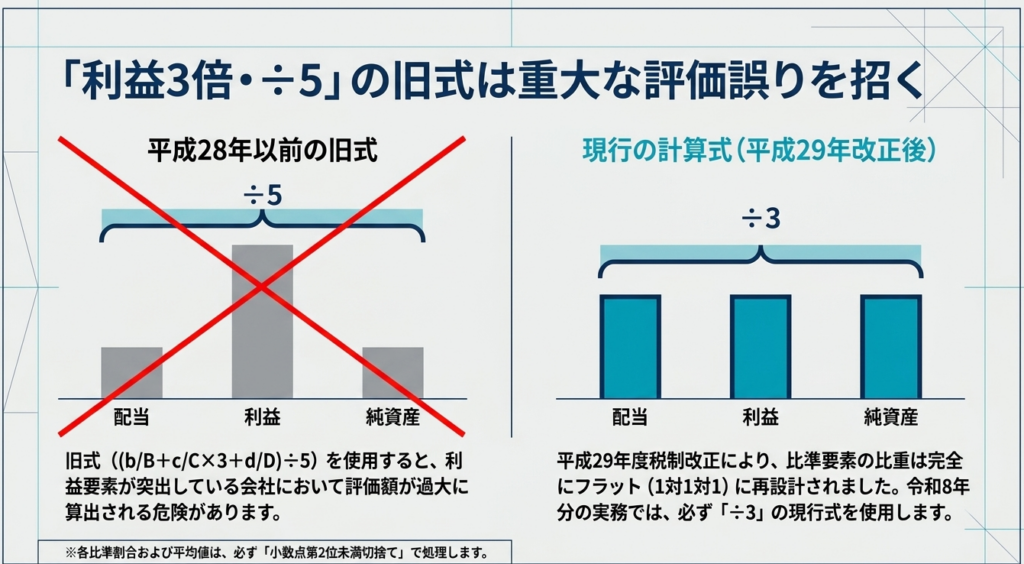

「÷3」と「÷5」を間違えない(平成29年改正の要点)

ここが実務で最も間違いやすい論点です。現行式は3要素を均等に扱い、3で割ります。

平成28年以前の旧式は、利益(c/C)を3倍して全体を5で割る「(b/B+c/C×3+d/D)÷5」でした。平成29年度税制改正で、配当・利益・簿価純資産の比重が1対1対1に変更され、平成29年1月1日以後に取得した財産の評価から÷3が適用されています。

古い解説や旧式の計算シートを参照すると、利益を過大に評価した誤った金額になりかねません。令和8年分の評価では、必ず÷3の現行式を使ってください。

比準割合は小数点2位未満切捨て

各比準割合(b/B、c/C、d/D)と、その平均である比準割合は、いずれも小数点2位未満を切り捨てます。国税庁の評価明細書(第4表)の記載方法に沿った処理です。

端数処理を行わないと、最終金額が数円単位でずれます。

斟酌率は会社規模で決まる

比準価額には、評価会社の規模に応じた斟酌率を掛けます。

| 会社規模 | 斟酌率 |

|---|---|

| 大会社 | 0.7 |

| 中会社 | 0.6 |

| 小会社 | 0.5 |

会社規模は、従業員数・総資産価額・取引金額の組み合わせで判定します。

従業員数が70人以上の会社は、それだけで大会社に区分されます。規模区分は斟酌率だけでなく、純資産価額方式との併用割合(Lの割合)にも影響するため、計算の出発点として正確に確定させる必要があります。

計算実務:自社の数値(b・c・d)の作り方

計算式に当てはめる前に、評価会社側の3要素を正しく作ることが実務の山場です。

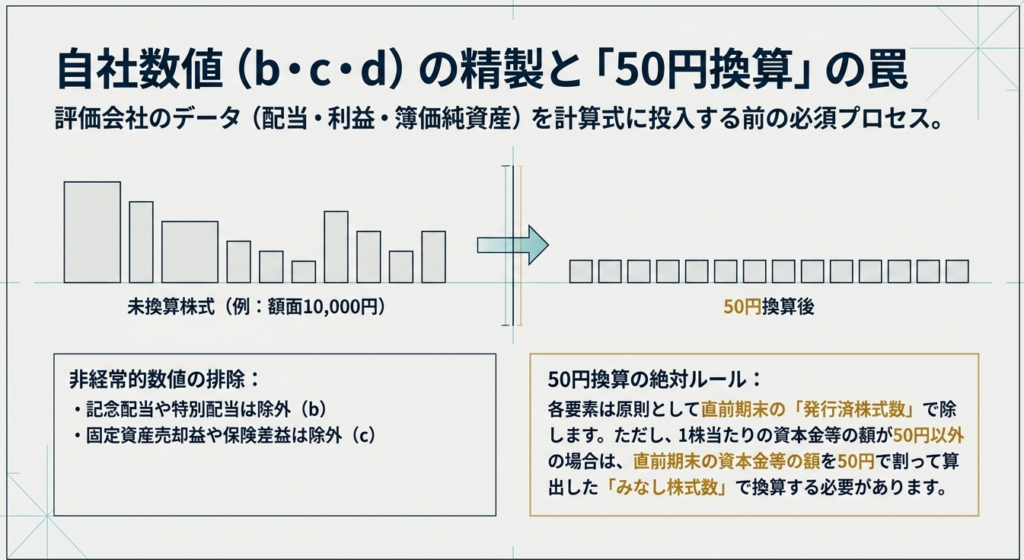

配当金額bは、直前期末以前2年間の年平均配当金額を基礎とします。記念配当・特別配当のような非経常的な配当は除きます。

利益金額cは、原則として直前期末以前1年間の法人税の課税所得金額を基礎に、固定資産売却益・保険差益等の非経常的な利益を除き、受取配当等の益金不算入額や繰越欠損金の控除額などを加減算して求めます。ただし、納税義務者の選択により、直前期末以前2年間の平均によることもできます。実務上は、評価額への影響を確認しながら有利な方法を検討します。

簿価純資産価額dは、直前期末の資本金等の額と利益積立金額の合計を基礎とします。

b・c・dは、原則として直前期末の発行済株式数で除して計算します。ただし、1株当たり資本金等の額が50円以外の場合は、直前期末の資本金等の額を50円で除して計算した株式数により50円換算します。発行済株式数で除す原則と、50円換算する例外を取り違えないよう注意してください。

数値を作ったら、いよいよ計算です。

手計算でも可能ですが、業種目・年分・株価Aの組み合わせを変えながら比較したい場合は、ツールが便利です。本サイトでは、自社のb・c・dと会社規模を入力すると比準価額を試算できる類似業種比準価額シミュレーターを公開しています。令和6・7・8年分の業種目別株価等を内蔵しています。

なお、現行のシミュレーターは各年分表掲載の前年平均・前年11月分・前年12月分を中心に試算する簡易版です。実際の評価では、課税時期の属する月・前月・前々月・2年間平均も含めて、国税庁原典でご確認ください。

計算例(イメージ)

次の数値例で、計算の流れを確認します(金額は説明用の仮の数値です)。

| 項目 | 数値 |

|---|---|

| 評価会社 b(配当) | 5円 |

| 評価会社 c(利益) | 30円 |

| 評価会社 d(簿価純資産) | 300円 |

| 類似業種 A(株価) | 579円 |

| 類似業種 B / C / D | 14.3 / 75 / 595 |

| 会社規模 | 中会社(斟酌率0.6) |

比準割合は、

- b/B=0.34

- c/C=0.40

- d/D=0.50

となり、平均は0.41(いずれも小数点2位未満切捨て)。

これにA=579円と斟酌率0.6を掛けると、50円当たりの比準価額は約142.4円となります。

1株当たり資本金等の額が50円なら、円未満を切り捨てて1株142円です。利益要素が突出している会社では、旧式(÷5・利益3倍)を誤用すると金額が大きく変わるため、現行式での確認が欠かせません。

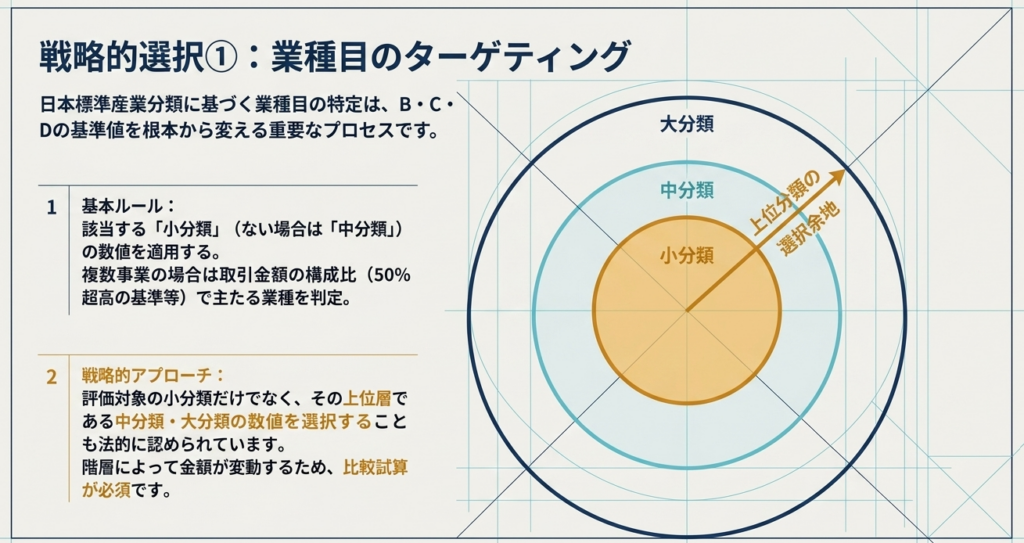

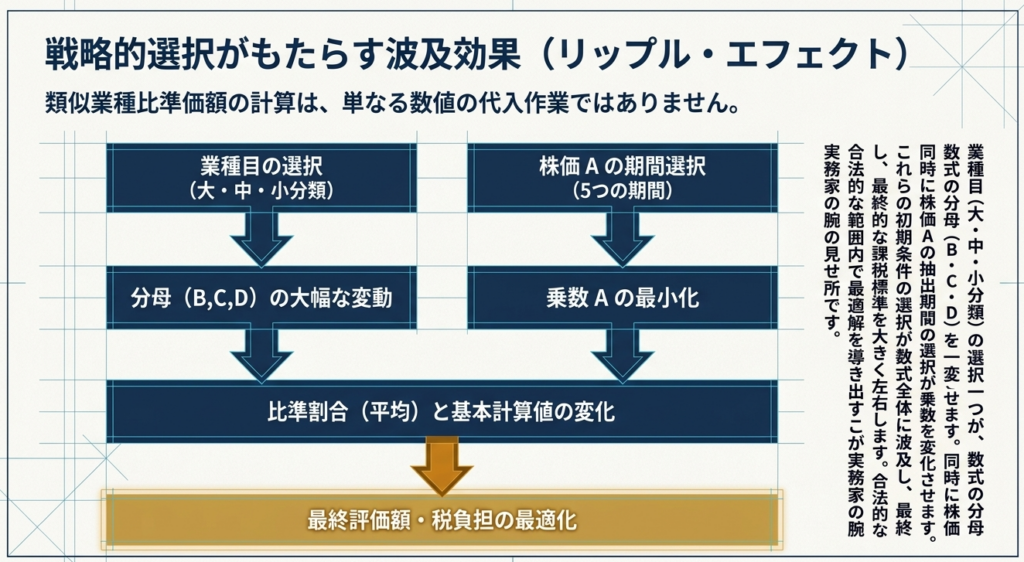

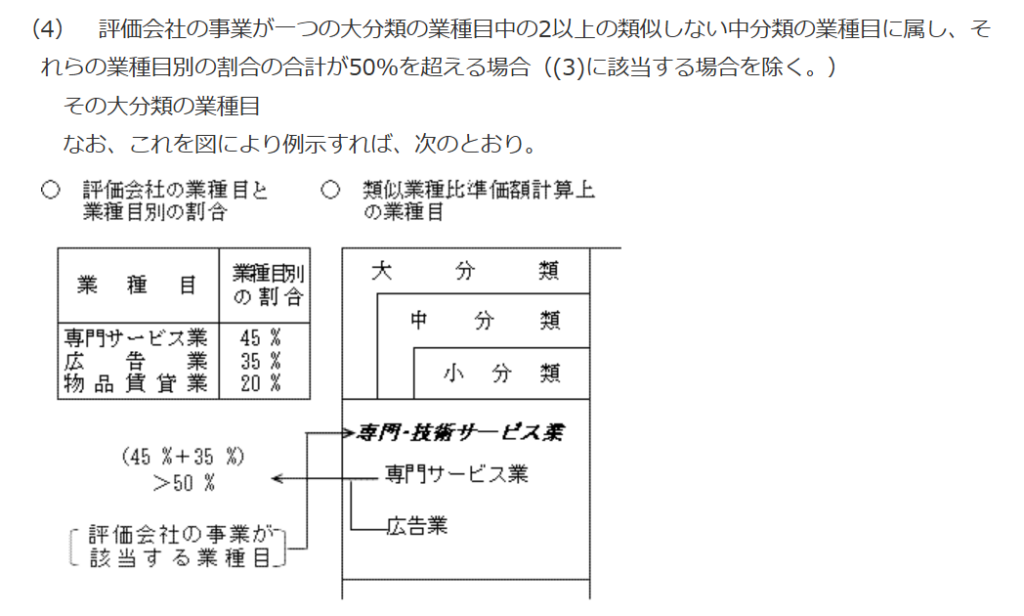

業種目の選び方(大分類・中分類・小分類)

計算式と並んで金額を左右するのが、業種目の選定です。

評価会社の事業が国税庁の業種目のどれに当たるかを、日本標準産業分類を手がかりに判定します。

業種目には大分類・中分類・小分類の階層があります。

原則として、評価会社の事業が該当する小分類(小分類がない場合は中分類)の数値を用います。

ただし、その業種目の上位にある中分類(または大分類)の数値を選ぶこともできます。同じ会社でも、どの階層の業種目を選ぶかでA・B・C・Dが変わり、比準価額も変わります。

複数の事業を営む会社では、取引金額の構成比に基づいて主たる業種目を判定します。

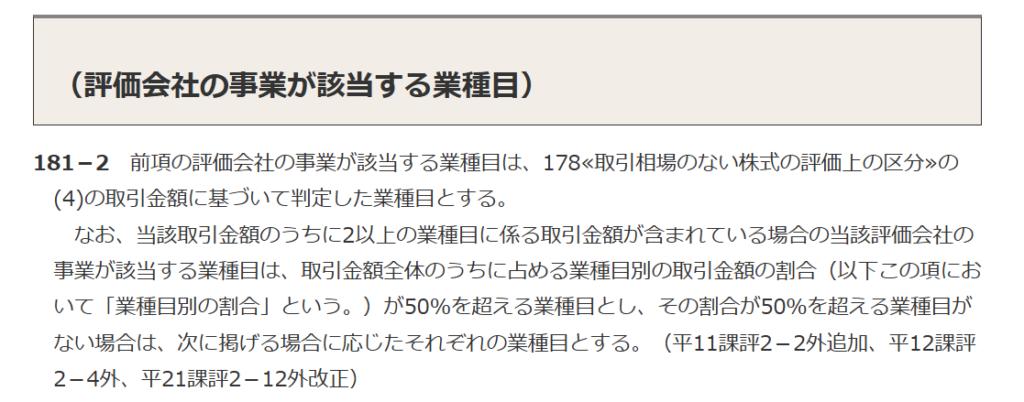

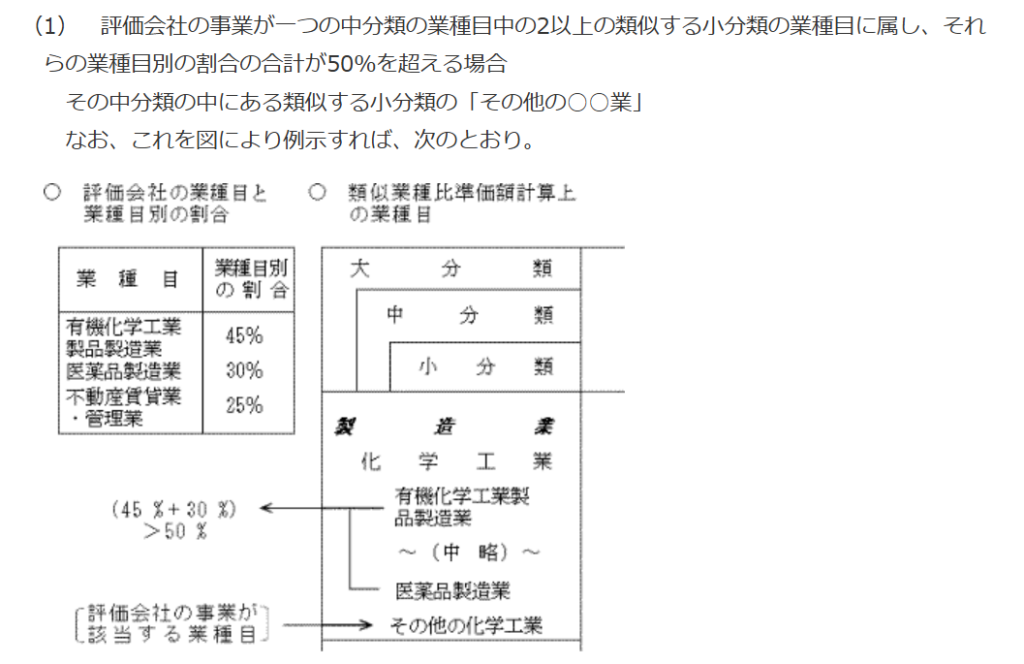

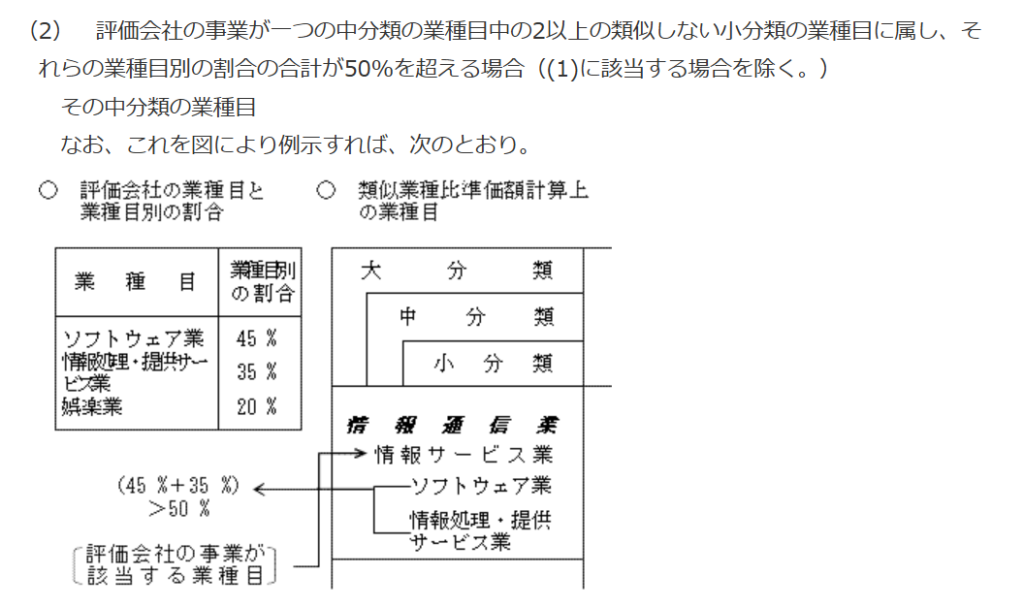

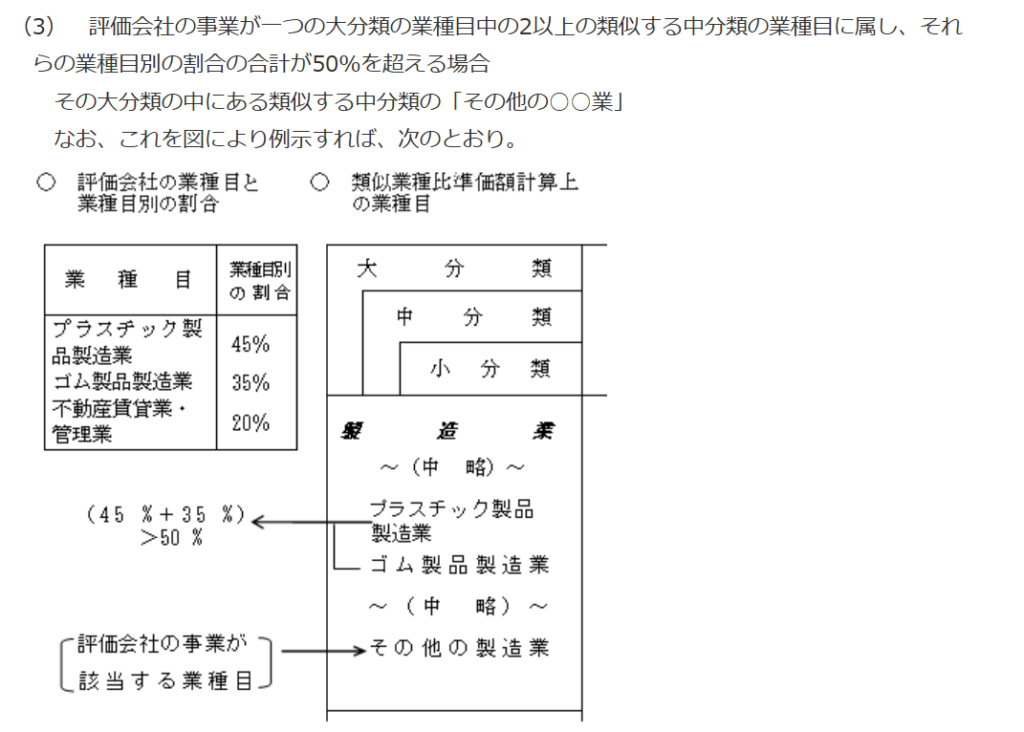

1つの業種目の取引金額が50%を超える場合はその業種目で判定し、超える業種目がない場合は財産評価基本通達181-2の段階的な判定によります。

この段階的判定によっても特定の中分類・大分類等に整理できない場合に、「その他の産業」を用いることがあります。

業種目ごとのA・B・C・Dは、国税庁の公表資料を1件ずつ参照する必要があります。

当サイトでは、令和6・7・8年分の業種目別株価等を業種名・大分類・番号で検索できる業種目・業種目別株価等の早見表を用意しています。

各業種の年度推移も確認できるため、業種目の選定と数値の確認を一画面で行えます。

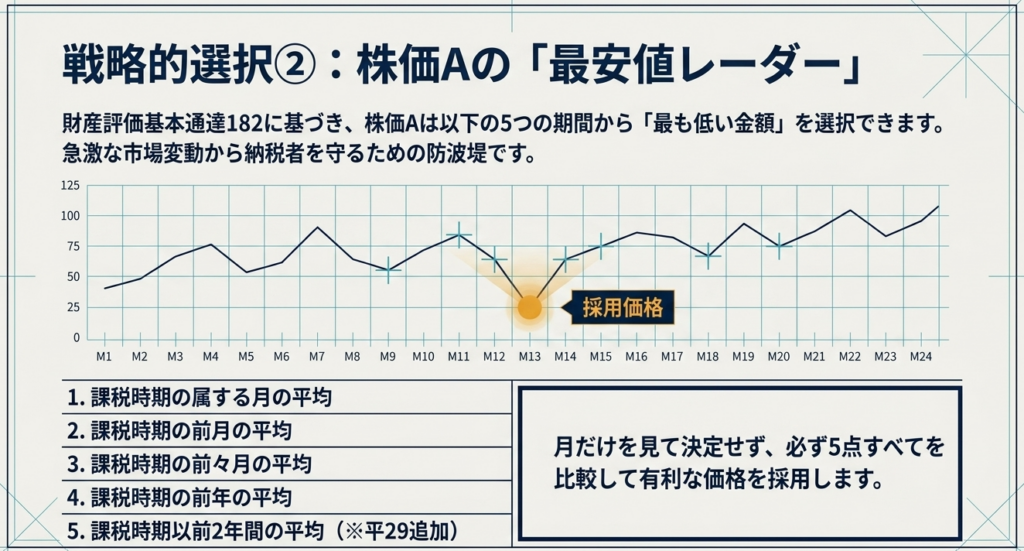

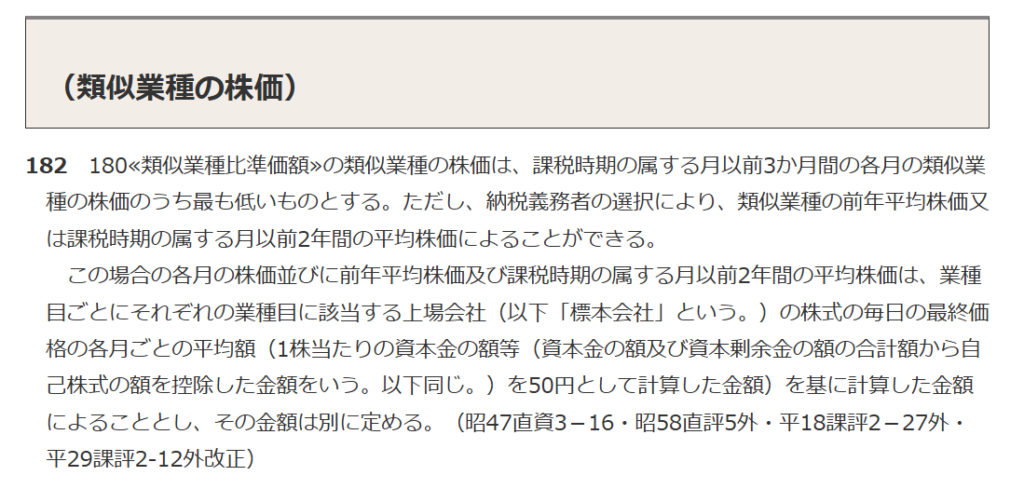

株価Aは「いつのもの」を使うのか

「類似業種比準価額 いつのを使うのか?」という疑問もよくあります。

このような株価Aの選択は実務の落とし穴です。財産評価基本通達182では、株価Aは次の5つのうち最も低い金額を選べます。

| 株価Aの候補 | 内容 |

|---|---|

| 課税時期の属する月 | その月の平均株価 |

| 前月 | 課税時期の前月の平均株価 |

| 前々月 | 課税時期の前々月の平均株価 |

| 前年平均 | 課税時期の属する年の前年の平均株価 |

| 2年間平均 | 課税時期の属する月以前2年間の平均株価 |

このうち2年間平均は、平成29年改正で追加された選択肢です。上場株価の急激な変動が、非上場株式の評価額に与える影響を和らげる目的があります。

実務では、これら5つを並べて最も低い金額を採用するのが基本です。

どれを選ぶかで評価額が変わるため、納税者に有利な選択を検討する余地があります。

なお、国税庁の公表資料には、標本会社が前年分と入れ替わる業種目について、前年11月分・12月分の金額が前年分の評価に適用する金額と異なる場合がある旨の注記があります。年をまたぐ課税時期では、どの年分の資料を使うかも含めて確認が必要です。

類似指標・他方式との違い

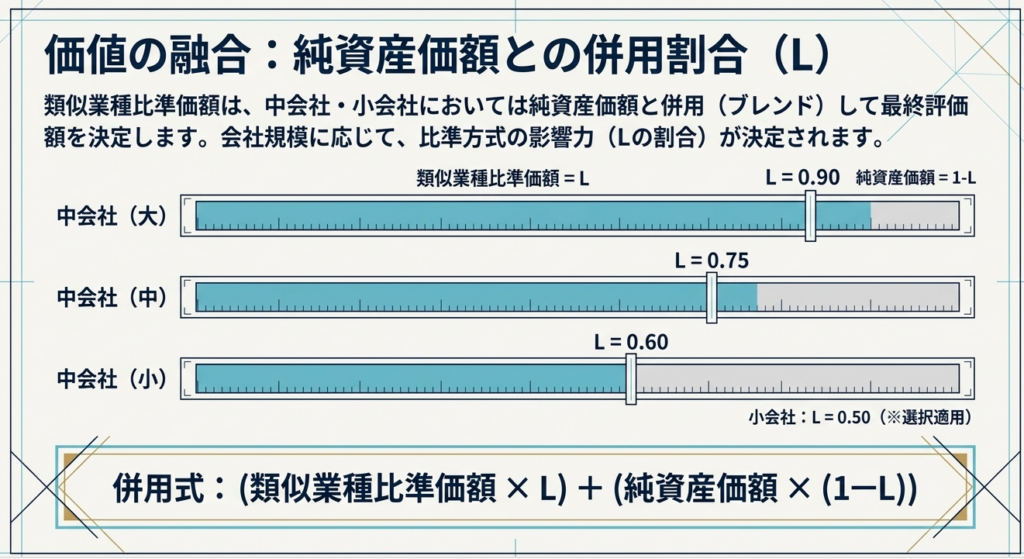

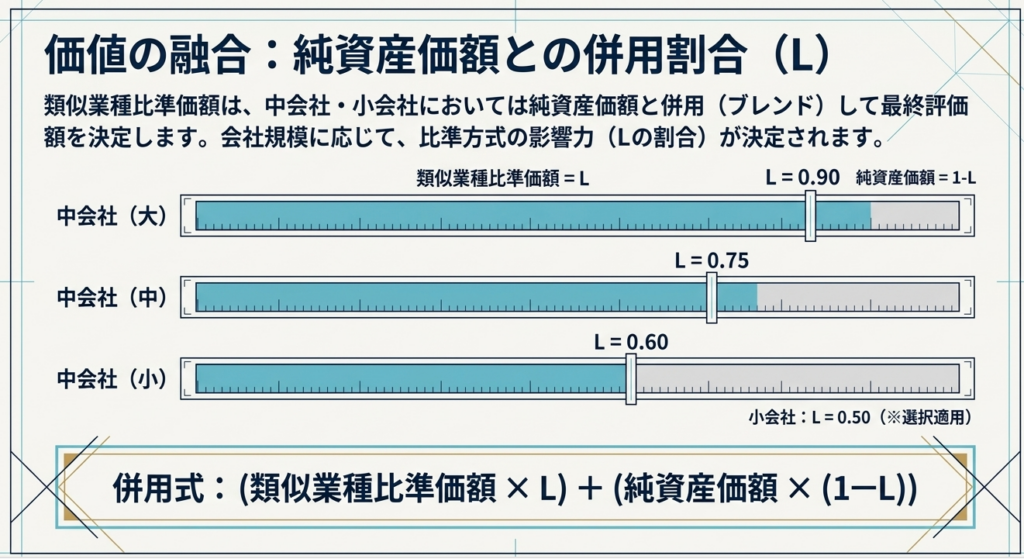

類似業種比準価額は、それ単独で株式評価額になるわけではありません。会社規模や会社の性質に応じて、純資産価額方式と使い分け、または併用します。

| 方式 | 概要 | 主に使う場面 |

|---|---|---|

| 類似業種比準方式 | 上場類似業種の株価をものさしに評価 | 大会社で原則使用、中会社で併用、小会社は選択により併用可 |

| 純資産価額方式 | 相続税評価ベースの純資産で評価 | 小会社で原則、特定の評価会社など |

| 配当還元方式 | 配当を基に評価(特例的評価) | 同族株主以外の少数株主など |

中会社・小会社では、類似業種比準価額と純資産価額を一定の割合(Lの割合)で併用します。Lの割合は会社規模に応じて定められ、中会社の大は0.90、中会社の中は0.75、中会社の小は0.60、小会社は0.50が原則です。

併用価額は「類似業種比準価額×L+純資産価額×(1−L)」で求めるため、Lが大きいほど類似業種比準価額の影響が強くなります。

純資産に比べて配当・利益の水準が低い会社などでは、類似業種比準価額のほうが純資産価額より低く出ることがあります。逆に利益水準が高い会社では類似業種比準価額が大きくなることもあるため、どちらを基礎にどう併用するかは一概には言えません。

両方式を試算して比較する姿勢が実務では重要です。

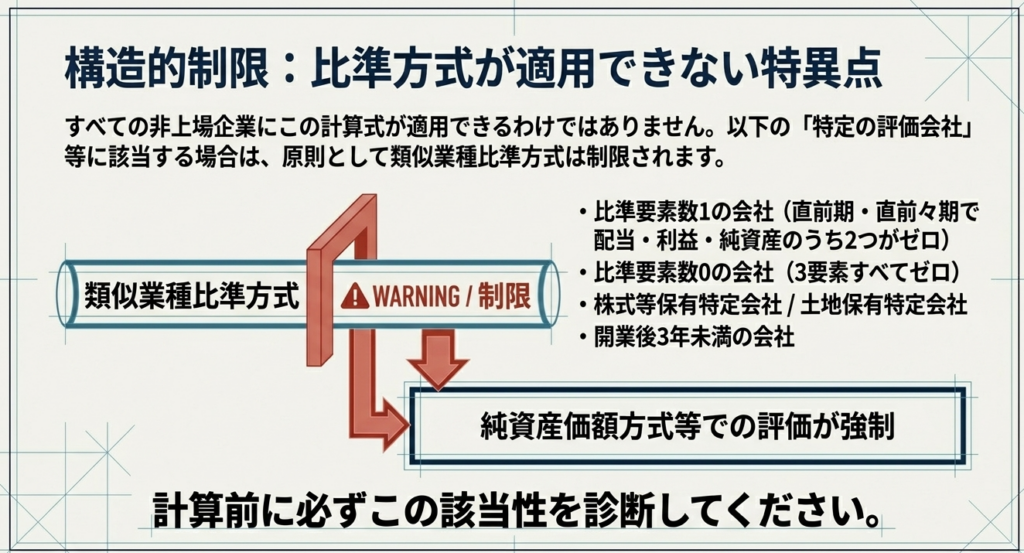

比準要素数や会社区分による注意点

計算の前提として、次の点を確認しておく必要があります。

比準要素数1の会社(配当・利益・簿価純資産の3要素のうち、直前期末でいずれか2つがゼロであり、かつ直前々期末を基準に計算した場合にもいずれか2以上がゼロとなる会社)は、類似業種比準方式の適用が制限され、原則として純資産価額方式、または納税者の選択によりLを0.25とした併用方式で評価します。

配当・利益は直前期末以前3年間の実績を反映して判定します。3要素すべてがゼロの比準要素数0の会社は、純資産価額方式によります。

また、

株式等保有特定会社・土地保有特定会社・開業後3年未満の会社などの特定の評価会社は、原則として類似業種比準方式を使えず、純資産価額方式などで評価します。

自社がこれらに該当しないかを先に確認することが、計算の前提になります。これらの判定は専門的な検討を要するため、実務では税理士・公認会計士の関与が前提となります。

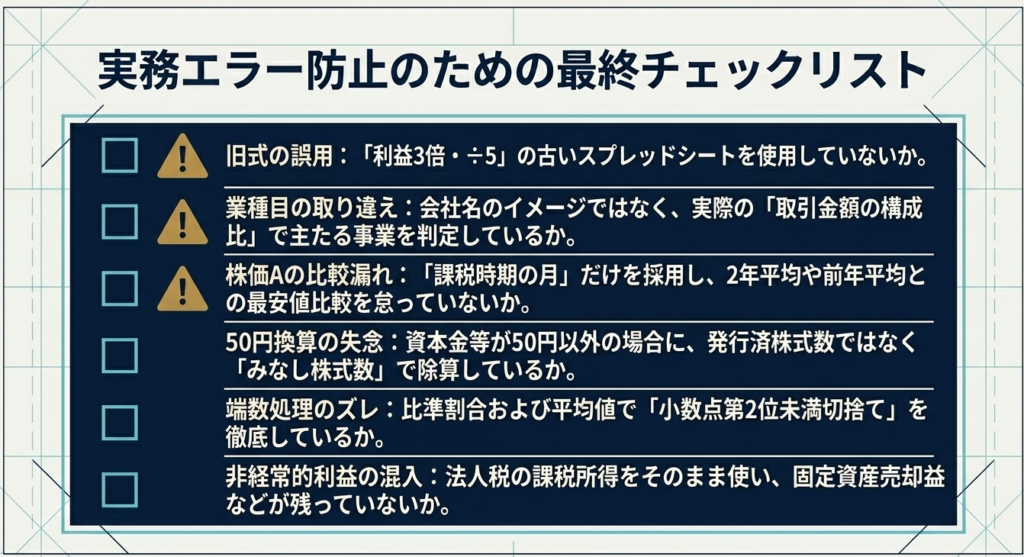

計算でよくある誤りチェックリスト

実務でつまずきやすいポイントを、確認しやすい形でまとめます。提出前のセルフチェックにお使いください。

- 旧式(÷5・利益3倍)の誤用

古い書籍や旧バージョンの計算シートは平成28年以前の式のままのことがあります。令和8年分は必ず÷3の現行式で計算します。 - 業種目の取り違え

主たる事業を取引金額で判定せず、会社名のイメージだけで業種目を選ぶと、当てはめる株価A・B・C・Dがずれます。複数事業の会社は構成比を確認します。 - 株価Aの選択漏れ

課税時期の月だけを見て、前月・前々月・前年平均・2年間平均との比較を省くと、本来選べる低い金額を採れていない可能性があります。 - 50円換算の取り違え

b・c・dは原則として直前期末の発行済株式数で除して計算します。1株当たり資本金等の額が50円以外の場合のみ、資本金等の額を50円で除した株式数で換算します。 - 端数処理の漏れ

各比準割合と比準割合の平均は小数点2位未満切捨て、最終価額も所定の端数処理を行います。処理を飛ばすと評価明細書と金額が一致しません。 - 非経常的な利益の除外漏れ

利益金額cは、固定資産売却益・保険差益等の非経常的な利益を除く必要があります。法人税の課税所得をそのまま使うと利益要素が過大になります。 - 会社区分・特定の評価会社の見落とし

比準要素数1・0の会社や株式等保有特定会社などに該当すると、そもそも類似業種比準方式を原則どおり使えません。計算前に判定します。

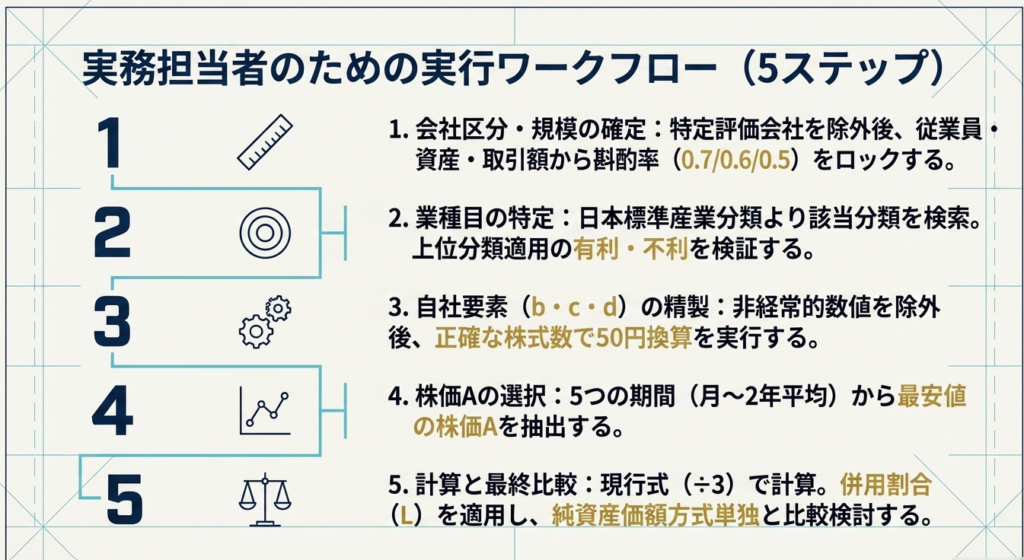

実務担当者が迷わず計算するための5ステップ

類似業種比準価額の計算は、次の5ステップで進めると整理しやすくなります。

- 会社区分と会社規模を確定する。

特定の評価会社・比準要素数1や0の会社に該当しないかを確認し、従業員数・総資産・取引金額から大・中・小会社を判定して斟酌率(0.7/0.6/0.5)を決めます。 - 業種目を特定する。

日本標準産業分類を手がかりに、事業が該当する小分類(または中分類)を選び、上位分類を選ぶ余地も検討します。早見表で業種名から該当番号とA・B・C・Dを引きます。 - 自社のb・c・dを作る。

配当(2年平均・記念配当除外)、利益(非経常的な利益の除外、原則1年・選択で2年平均)、簿価純資産を、原則として発行済株式数で割って求めます(資本金等が50円以外なら50円換算)。 - 株価Aを選ぶ。

課税時期の月・前月・前々月・前年平均・2年間平均のうち、最も低い金額を採用します。 - 計算し、純資産価額方式と比較する。

現行式(÷3)で比準価額を求め、シミュレーターで業種目や株価Aの選択を変えながら検証し、純資産価額方式との併用結果と比較します。

このサイクルを一度通すと、翌期以降は数値の更新だけで再計算できます。業種目や株価Aの選択を変えたときの影響は、計算シートで動かして確認すると把握しやすくなります。

よくある質問(FAQ)

Q1. 類似業種比準価額の計算式は「÷3」と「÷5」のどちらですか?

現行は「÷3」です。

配当・利益・簿価純資産の比重を1対1対1とする現行式は、平成29年1月1日以後に取得した財産の評価に適用されています。「利益×3・÷5」は平成28年以前の旧式であり、令和8年分の評価には使いません。

Q2. 株価Aはいつの金額を使えばよいですか?

課税時期の属する月・前月・前々月・前年平均・課税時期以前2年間平均の5つのうち、最も低い金額を選べます。

納税者に有利な選択を検討できる部分です。

Q3. 業種目は大分類と小分類のどちらを使いますか?

原則は該当する小分類(小分類がなければ中分類)です。

ただし、その上位にある中分類(または大分類)を選ぶこともできます。階層によって株価A・B・C・Dが変わるため、両方を試算して比較するのが実務的です。

Q4. 計算シートやツールを使っても問題ありませんか?

数値の当てはめや業種目・株価Aの比較には有効です。

ただし、会社区分の判定や特定の評価会社該当性など、ツールだけでは判断できない論点があります。最終的な評価額は、税理士・公認会計士の確認を前提としてください。

Q5. 中小企業でも自社で試算する意味はありますか?

あります。事業承継や自社株対策の検討では、現状の評価額の水準を把握しておくことが出発点になります。

簡易な試算で水準感をつかみ、具体的な対策は専門家と詰める、という使い分けが現実的です。

まとめ:計算式・業種目・株価Aの3点を押さえる

類似業種比準価額の計算で押さえるべき要点は次のとおりです。

- 現行式は3要素均等の「A×〔(b/B+c/C+d/D)÷3〕×斟酌率」。旧式(÷5・利益3倍)を使わない。

- 斟酌率は会社規模で0.7/0.6/0.5。会社区分・規模の確定が出発点。

- 業種目は小分類が原則だが上位分類も選択可。階層で金額が変わる。

- 株価Aは5候補のうち最も低い金額を選べる。

- 比準価額は単独で評価額にならず、純資産価額方式との比較・併用が必要。

まずは自社の業種目を早見表で確認し、b・c・dを作って計算シートで試算してみてください。

水準感をつかんだうえで、会社区分や特定の評価会社の判定といった専門的な論点は、税理士・公認会計士と詰めるのが安全です。

参考一次情報

- 国税庁「財産評価基本通達」180(類似業種比準価額)

- 国税庁「令和8年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)」(令和8年6月5日、評価番号2-41)

- 国税庁 タックスアンサー No.4638「取引相場のない株式の評価」

- 国税庁「取引相場のない株式(出資)の評価明細書」(第4表 類似業種比準価額等の計算明細書の記載方法を含む)

関連記事・ツール

ツール

- 類似業種比準価額シミュレーター(自社のb・c・dで試算できる計算ツール)

- 業種目・業種目別株価等 早見表(令和6・7・8年分を検索・比較)

関連記事

スライド解説