取引相場のない株式(非上場株式)を相続税・贈与税で評価するとき、類似業種比準方式と並ぶもう一つの柱が純資産価額方式です。

考え方は「会社を解散して資産を時価で清算したら、1株いくら残るか」というシンプルなものですが、実務では資産負債を相続税評価額に洗い替える作業や、評価差額に対する法人税額等相当額の控除でつまずきがちです。

本記事では、純資産価額方式の計算手順を実務目線で整理し、類似業種比準方式との併用(Lの割合)まで、令和8年分の評価に対応してまとめます。

結論

純資産価額方式は「相続税評価ベースの純資産から評価差額の法人税相当額を引いて株式数で割る」方式

純資産価額方式の要点は、次の3つに集約されます。

- 評価の基礎は相続税評価額

帳簿価額ではなく、資産・負債を相続税評価額に洗い替えた純資産が出発点です。 - 評価差額の法人税額等相当額を控除する

含み益(相続税評価額と帳簿価額の差額)には、清算を仮定した法人税等相当額(現行38%)を控除します。 - 会社規模で評価方式が変わる

大会社は類似業種比準方式が原則(純資産価額方式の選択可)、中会社はLの割合で併用、小会社は純資産価額方式が原則(L=0.50で併用の選択可)です。会社規模ごとに認められる範囲で有利な方を検討します。

本記事では、この計算式・法人税相当額・併用の3点を順に解説します。なお、具体的な評価額の判断は、必ず税理士・公認会計士にご確認ください。

純資産価額方式とは何か(位置づけと使う場面)

純資産価額方式とは、

評価会社の資産・負債を課税時期の相続税評価額に評価し直し、そこから負債と評価差額に対する法人税額等相当額を差し引いた純資産価額を、発行済株式数で割って1株当たりの価額を求める方法

です。財産評価基本通達185、186-2などに定められています。

この方式は「会社が保有する財産そのものの価値」に着目します。類似業種比準方式が上場会社の株価をものさしにする相対評価であるのに対し、純資産価額方式は評価会社の純資産という絶対額に基づく評価です。

使う場面は会社規模で異なります。

小会社では純資産価額方式が原則です。

中会社・大会社では類似業種比準方式が原則または併用ですが、純資産価額方式のほうが低くなる場合には、納税者の選択で純資産価額方式(または併用)を採ることができます。

また、株式等保有特定会社や土地保有特定会社などの特定の評価会社では、原則として純資産価額方式によります。

純資産価額方式の計算式と核心論点

基本の計算式

1株当たりの純資産価額は、次の流れで求めます。

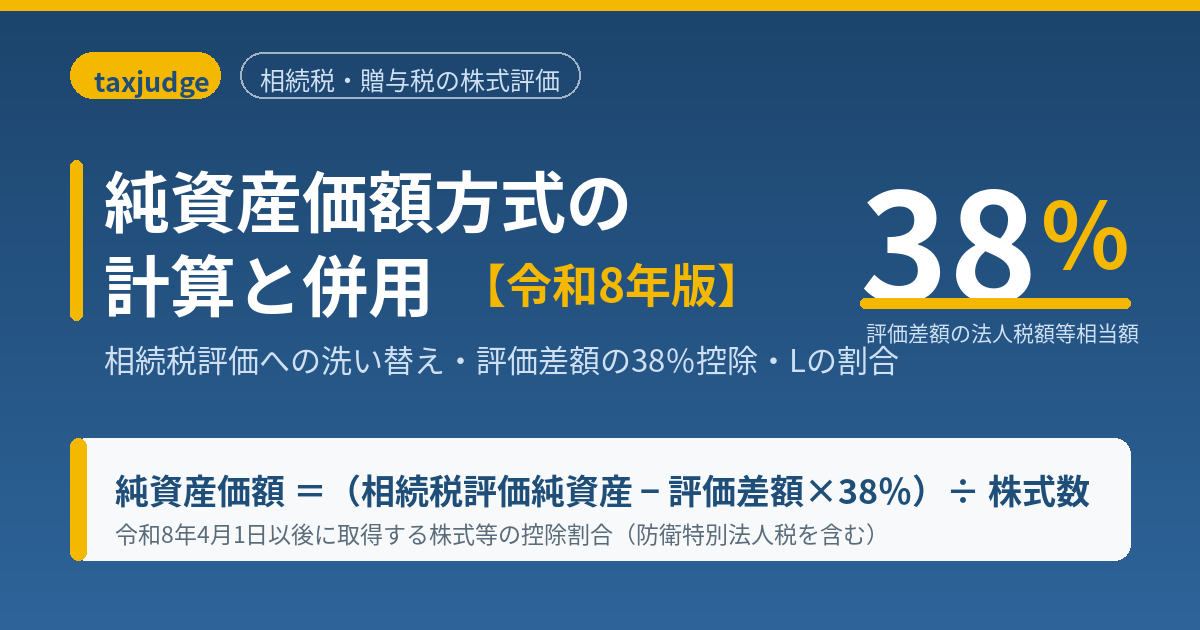

1株当たり純資産価額 = {(相続税評価額による純資産価額)−(評価差額に対する法人税額等相当額)} ÷ 発行済株式数

各項目の意味は次のとおりです。

| 項目 | 内容 |

|---|---|

| 相続税評価額による純資産価額 | 資産を相続税評価額で計算した総額から負債を控除した金額 |

| 帳簿価額による純資産価額 | 資産・負債を帳簿価額で計算した純資産 |

| 評価差額 | 相続税評価額による純資産 − 帳簿価額による純資産(いわゆる含み益) |

| 法人税額等相当額 | 評価差額 × 38%(現行) |

| 発行済株式数 | 評価会社の発行済株式数(自己株式を除く) |

評価差額に対する法人税額等相当額(38%)の論点

純資産価額方式の特徴は、含み益に対する法人税額等相当額を控除する点です。会社を清算して資産を時価で売却したと仮定すると、含み益に法人税等が課されるため、その分を株主が受け取る価値から差し引くという考え方です。

この控除率は、税率の合計の変動に合わせて見直されてきました。令和7年度税制改正による防衛特別法人税の創設を反映し、令和8年4月1日以後に取得する取引相場のない株式等の評価については38%(法人税・地方法人税・防衛特別法人税・事業税・特別法人事業税・道府県民税・市町村民税の税率の合計に相当する割合)とされています。

古い解説書や旧様式では37%などの旧割合のままのことがあるため、令和8年4月1日以後に取得する取引相場のない株式等の評価では、38%を用いているか確認してください。なお、令和8年1月1日から同年3月31日までに相続・遺贈・贈与により取得した株式等については、適用される割合の取扱いが異なるため、個別に確認が必要です。

議決権割合50%以下の同族株主グループは20%減

実務で見落としやすいのが、純資産価額の20%評価減です。

財産評価基本通達185のただし書きにより、株式を取得した同族株主グループの議決権割合の合計が50%以下である場合には、原則的評価方式で計算した1株当たり純資産価額の80%相当額をもって評価額とします。

これは、議決権の過半数を握らない株主は会社財産を自由に処分できないという実態を踏まえた調整です。同じ会社の株式でも、誰がどれだけ持つかで純資産価額が2割変わるため、株主区分(同族株主かどうか、議決権割合)の判定を計算前に確定させておく必要があります。

相続税評価額への洗い替えと例外

資産・負債は原則として課税時期の相続税評価額に評価し直します。

ただし、課税時期前3年以内に取得・新築した土地・建物等は、相続税評価額ではなく課税時期の通常の取引価額で評価する点に注意が必要です。取得直後の含み益が過小評価されるのを防ぐ趣旨です。

計算実務:資産・負債の作り方

純資産価額方式の実務上の山場は、貸借対照表の各項目を相続税評価額に洗い替える作業です。経理担当者として押さえるべきは、帳簿の数字をそのまま使わないことです。

具体的には、

土地は路線価方式・倍率方式、上場有価証券は課税時期の最終価格、取引相場のない株式は本通達による評価、といったように、各資産を財産評価基本通達に従って評価し直します。

一方、

繰延資産や前払費用のうち財産性のないものは資産に計上しません。

負債側では、未払租税公課、未払配当金、課税時期前に確定した退職金などを負債として計上します。

数値を整えたうえで、評価差額(含み益)に38%を掛けた法人税額等相当額を控除します。控除後の純資産を発行済株式数で割れば、1株当たりの純資産価額が求まります。

評価し直す資産は多岐にわたります。

土地は宅地・農地等の別に路線価方式または倍率方式で、家屋は固定資産税評価額をもとに、上場有価証券は課税時期の最終価格(権利落ち等の調整あり)で評価します。生命保険金請求権や未収入金など、帳簿に表れていない資産も計上が必要です。逆に、繰延資産・前払費用のうち財産性のないもの、評価会社が有する自己株式は、純資産価額の計算上は資産に含めません。これらの洗い替えは件数が多いほど工数がかかるため、勘定科目ごとに評価方法を一覧化しておくと効率的です。

なお、株式評価では類似業種比準価額と純資産価額の両方を計算し、会社規模に応じて比較・併用するのが一般的です。類似業種比準価額の試算には、当サイトの類似業種比準価額シミュレーターが利用できます。業種目別の数値は業種目・業種目別株価等の早見表で確認できます。

純資産価額の計算例(イメージ)

次の簡単な数値例で流れを確認します(金額は説明用の仮の数値です)。

| 項目 | 帳簿価額 | 相続税評価額 |

|---|---|---|

| 総資産 | 8,000万円 | 1億2,000万円 |

| 負債 | 3,000万円 | 3,000万円 |

| 純資産 | 5,000万円 | 9,000万円 |

評価差額(含み益)は、9,000万円−5,000万円=4,000万円です。これに法人税額等相当額38%を掛けると、控除額は1,520万円となります。

相続税評価額による純資産9,000万円から1,520万円を控除した7,480万円が、純資産価額方式による純資産です。発行済株式数が1万株なら、1株当たり純資産価額は7,480円となります。

含み益が大きいほど控除額も大きくなりますが、控除後でも帳簿純資産を上回ることが多く、資産含みの大きい会社では純資産価額が高く出やすいことが分かります。

類似業種比準方式との併用(Lの割合)

中会社・小会社では、純資産価額方式と類似業種比準方式を一定の割合で併用します。この割合をLの割合といい、会社規模に応じて定められています。

| 会社規模 | Lの割合 |

|---|---|

| 中会社の大 | 0.90 |

| 中会社の中 | 0.75 |

| 中会社の小 | 0.60 |

| 小会社 | 0.50 |

併用価額は、次の式で求めます。

併用価額 = 類似業種比準価額 × L + 純資産価額 ×(1 − L)

Lが大きいほど類似業種比準価額の影響が強くなります。

大会社は類似業種比準方式が原則ですが、純資産価額方式のほうが低い場合は純資産価額方式を選べます。小会社は純資産価額方式が原則ですが、L=0.50で類似業種比準方式を併用することもできます。

どちらが有利になるかは会社の状況によります。

一般に、含み益の大きい資産(土地・有価証券)を多く持つ会社は純資産価額が高く出やすく、収益力が高く資産が軽い会社は類似業種比準価額のほうが低く出やすい傾向があります。

両方式を試算し、会社規模ごとに認められる方法の範囲で低い評価額を検討するのが実務です。

純資産価額方式と類似業種比準方式の違い

両方式は、評価の出発点も、高く出やすい会社像も異なります。

| 観点 | 純資産価額方式 | 類似業種比準方式 |

|---|---|---|

| 評価の基礎 | 自社の純資産(相続税評価額) | 上場類似業種の株価 |

| 性格 | 絶対額による評価 | 相対比較による評価 |

| 高く出やすい会社 | 含み益の大きい資産を持つ会社 | 配当・利益・純資産が類似業種より高い会社 |

| 主に使う会社規模 | 小会社・特定の評価会社 | 大会社 |

純資産価額方式は会社の保有財産を、類似業種比準方式は会社の収益力・配当力を映します。

事業承継対策では、どちらの要素を圧縮すれば評価額が下がるのかが変わるため、両面から検討することが重要です。なお、株式等保有特定会社では、純資産価額方式に代えて、保有株式部分とそれ以外を分けて評価する「S1+S2方式」を選択できる場合があります。

純資産価額方式でよくある誤りチェックリスト

- 法人税相当額率の取り違え

現行は38%です。37%などの旧割合のままの様式・解説を使わないよう確認します。 - 帳簿価額のまま計算

資産・負債は相続税評価額に洗い替えます。帳簿価額のままでは評価差額が出ません。 - 3年内取得の土地建物の扱い漏れ

課税時期前3年以内に取得した土地・建物等は、相続税評価額ではなく通常の取引価額で評価します。 - 負債計上の漏れ

未払租税公課や課税時期に確定した退職金など、帳簿にない負債の計上漏れに注意します。 - 会社規模・特定会社の判定漏れ

併用割合(Lの割合)や、純資産価額方式の強制適用となる特定の評価会社該当性を、計算前に確認します。

会社規模ごとの評価方法の使い分け

原則的評価方式では、会社規模に応じて使う方法が決まっています。整理すると次のとおりです。

大会社は、類似業種比準方式が原則です。ただし、純資産価額方式のほうが低くなる場合は、純資産価額方式を選択できます。

中会社は、類似業種比準価額と純資産価額をLの割合(中会社の大0.90・中0.75・小0.60)で併用します。

小会社は、純資産価額方式が原則ですが、L=0.50で類似業種比準方式を併用する方法も選べます。

いずれの規模でも、純資産価額方式は「上限ではなく選択肢の一つ」として機能します。

会社規模の判定そのものが評価方法と評価額を左右するため、計算の最初に規模区分を正確に確定させることが欠かせません。会社規模の判定基準は、別途の解説記事で詳しく扱います。

実務担当者が迷わず計算するための5ステップ

- 会社区分と会社規模を確定する

特定の評価会社に該当しないかを確認し、大・中・小会社の区分とLの割合を決めます。 - 資産・負債を相続税評価額に洗い替える

土地は路線価等、有価証券は最終価格などで評価し直し、3年内取得の土地建物は通常の取引価額を用います。 - 評価差額と法人税相当額を計算する

相続税評価純資産と帳簿価額純資産の差額に38%を掛け、控除額を求めます。 - 1株当たり純資産価額を求める

控除後の純資産を発行済株式数で割ります。 - 類似業種比準価額と比較・併用する

シミュレーターで比準価額を試算し、Lの割合で併用した評価額と比較します。

このサイクルを一度通せば、翌期以降は資産・負債の更新だけで再計算できます。

よくある質問(FAQ)

Q1. 純資産価額方式の法人税相当額は何%ですか?

現行は38%です。

令和7年度税制改正で創設された防衛特別法人税を含む税率の合計に相当し、令和8年4月1日以後に取得する取引相場のない株式等の評価に適用されます。

Q2. 帳簿価額ではなく相続税評価額を使うのはなぜですか?

純資産価額方式は「会社を清算したら株主にいくら残るか」を相続税評価ベースで測る方式だからです。

帳簿価額のままでは、土地や有価証券の含み益が反映されません。

Q3. 類似業種比準方式とどちらが有利ですか?

会社の資産構成と収益力によります。含み益の大きい資産を持つ会社は純資産価額が高く出やすく、収益力が高く資産の軽い会社は類似業種比準価額が低く出やすい傾向があります。会社規模ごとに認められる方法の範囲で比較します。

Q4. Lの割合とは何ですか?

中会社・小会社で類似業種比準価額と純資産価額を併用する際の比重です。

中会社の大0.90、中0.75、小0.60、小会社0.50が原則で、Lが大きいほど類似業種比準価額の影響が強くなります。

Q5. 小会社でも類似業種比準方式を使えますか?

小会社は純資産価額方式が原則ですが、L=0.50で類似業種比準方式を併用する方法を選べます。

どちらが低くなるかを試算して検討します。

まとめ:相続税評価への洗い替えと38%控除、併用の3点を押さえる

純資産価額方式の要点は次のとおりです。

- 出発点は帳簿価額ではなく相続税評価額への洗い替え。

- 評価差額(含み益)には法人税額等相当額38%を控除する。

- 3年内取得の土地・建物は通常の取引価額で評価する。

- 中会社・小会社はLの割合で類似業種比準方式と併用する。

- 会社規模ごとに認められる方法の範囲で、低い評価額を検討する。

まずは自社の資産・負債を相続税評価額に洗い替えて純資産価額を試算し、類似業種比準価額と比較してみてください。特定の評価会社の判定や個別の評価差額の論点は、税理士・公認会計士と詰めるのが安全です。

参考一次情報

- 国税庁「財産評価基本通達」185(純資産価額)、186-2(評価差額に対する法人税額等に相当する金額)

- 国税庁 タックスアンサー No.4638「取引相場のない株式の評価」

- 国税庁「取引相場のない株式等の評価(純資産価額方式における法人税額等相当額)」(令和7年度改正による法人税率等の合計割合の37%→38%改正、令和8年4月1日以後取得分に適用)

- 国税庁「取引相場のない株式(出資)の評価明細書」(第5表 純資産価額の計算明細書を含む)

関連記事・ツール

関連記事

関連ツール

- 類似業種比準価額シミュレーター(自社のb・c・dで試算できる計算ツール)

- 業種目・業種目別株価等 早見表(令和6・7・8年分を検索・比較)