国税庁タックスアンサーの「No.6568 プラットフォーム課税」について解説します。

解説動画

詳細

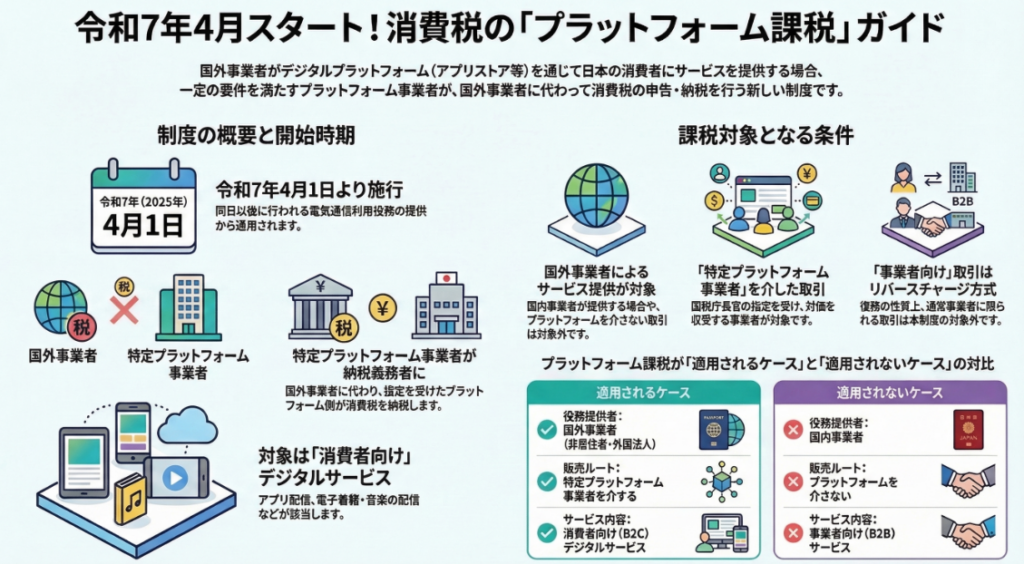

令和7年4月1日から導入される消費税の「プラットフォーム課税」について解説します。

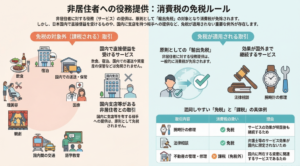

これは、国外事業者(外国法人や非居住者)が、アプリストア等のデジタルプラットフォームを通じて、消費者向けにアプリや電子書籍などのネット配信(電気通信利用役務の提供)を行う際に適用される制度です。

対象となるサービスの代金を、国税庁長官が指定する「特定プラットフォーム事業者」を通じて受け取る場合、国外事業者本人ではなく、その特定プラットフォーム事業者がサービスを提供したとみなして代わりに消費税の申告・納税を行う義務を負います。

なお、事業者向けの配信サービスは本制度の対象外です。また、国内事業者が配信する場合や、特定プラットフォーム事業者を介さずに直接サービスの提供や代金決済を行う場合も課税対象外となり、従来どおりサービス提供者本人が申告・納税を行います。

スライド解説

解説:消費税のプラットフォーム課税

実務に携わる皆さま、こんにちは。

令和7年(2025年)4月1日から施行される消費税法の抜本的な改正「プラットフォーム課税」について解説します。

今回の改正は、単なる手続きの変更ではありません。デジタル経済の急速な進展に伴い、国外事業者によるサービス提供への課税をより確実かつ公平なものにするための戦略的な転換点です。

これまでは国外事業者が個々に納税義務を負っていましたが、実務上の捕捉が難しかったという背景があります。

制度導入により、納税の主役が「プラットフォーム事業者」へとシフトするため、我々実務家にとっては既存の税務判断フローを根底から見直す必要が生じます。

まずは、現場の皆さまが最も懸念されている「結局、誰が納税の責任を負うのか」という結論から整理していきましょう。

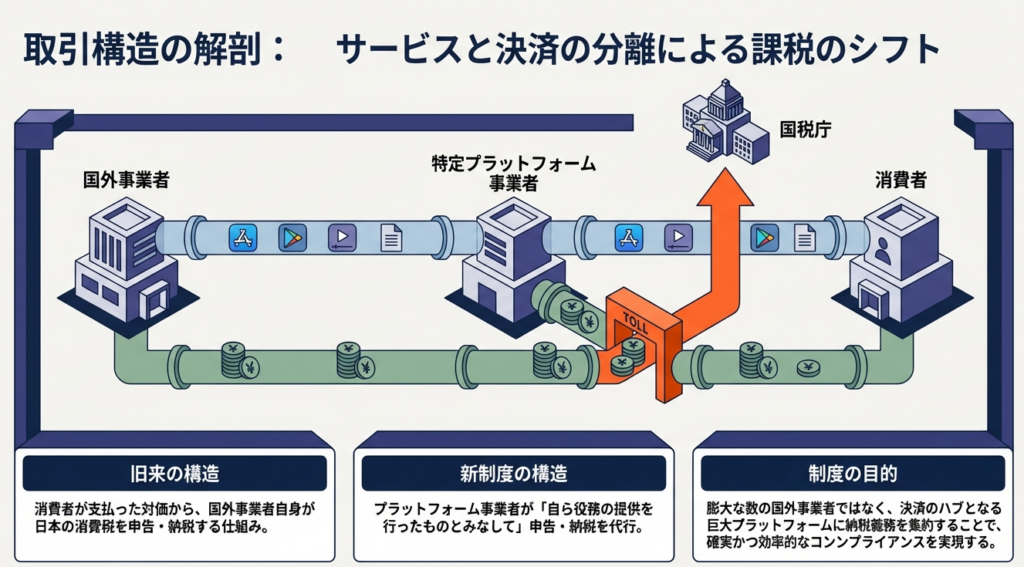

1. 結論:プラットフォーム事業者に課される新たな納税義務

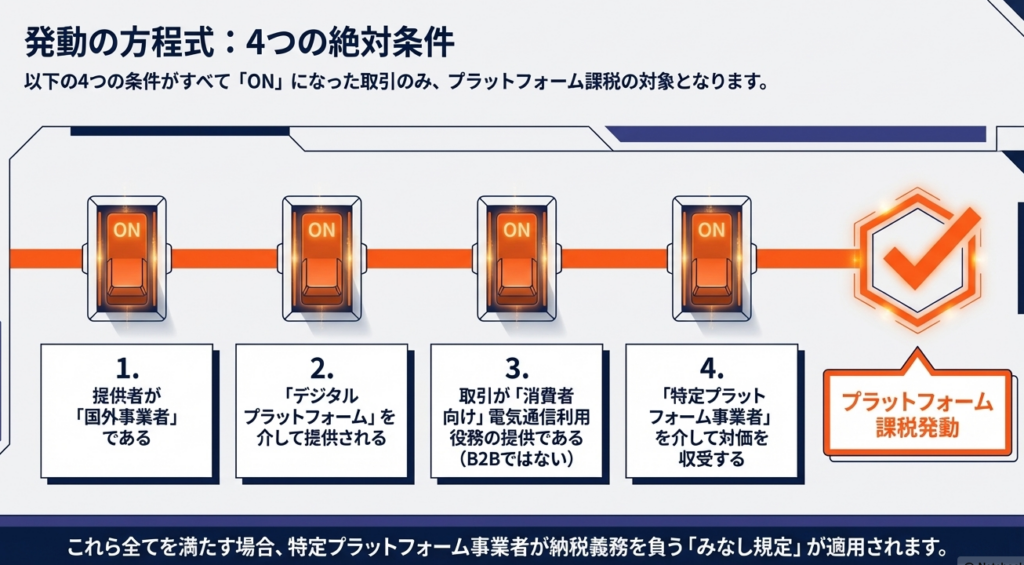

本制度の核心は、一定の条件を満たす取引について、実際にサービスを提供した国外事業者ではなく、その取引の場(プラットフォーム)を提供した事業者が「自らその役務の提供を行ったものとみなして」申告・納税を行うという点にあります。

この「みなし規定」が適用されるのは、以下の要件をすべて満たす場合です。

- 国外事業者が行う消費者向け電気通信利用役務の提供であること。

- 特定プラットフォーム事業者を介して行われ、かつその事業者が対価を収受すること。

プロの視点でこの「みなし規定」を評価すると、これは税務リスクの所在を劇的に変えるものです。

従来、零細な国外アプリデベロッパーなどが負っていた納税負担や無申告リスクが、巨大なプラットフォーム側へ一括して転嫁されることになります。当局にとっては徴収効率が飛躍的に向上する一方、プラットフォーム側には膨大なコンプライアンス対応が求められることになります。

では、具体的にどのような範囲が対象となるのか、実務判断に直結する用語の定義を深掘りしていきましょう。

2. 詳細解説:制度の適用範囲と構成要素の定義

本制度を正確に運用するためには、条文上の定義を厳密に解釈する必要があります。実務で迷いやすいポイントを中心に再定義します。

主要な用語の定義と実務的解釈

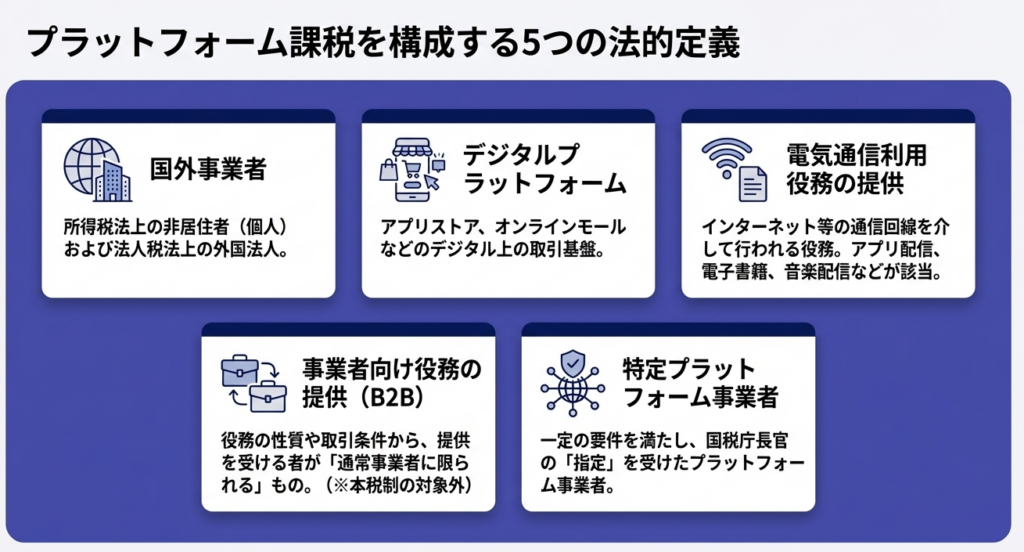

- 国外事業者

所得税法上の非居住者である個人事業者、または法人税法上の外国法人を指します。 - 電気通信利用役務の提供

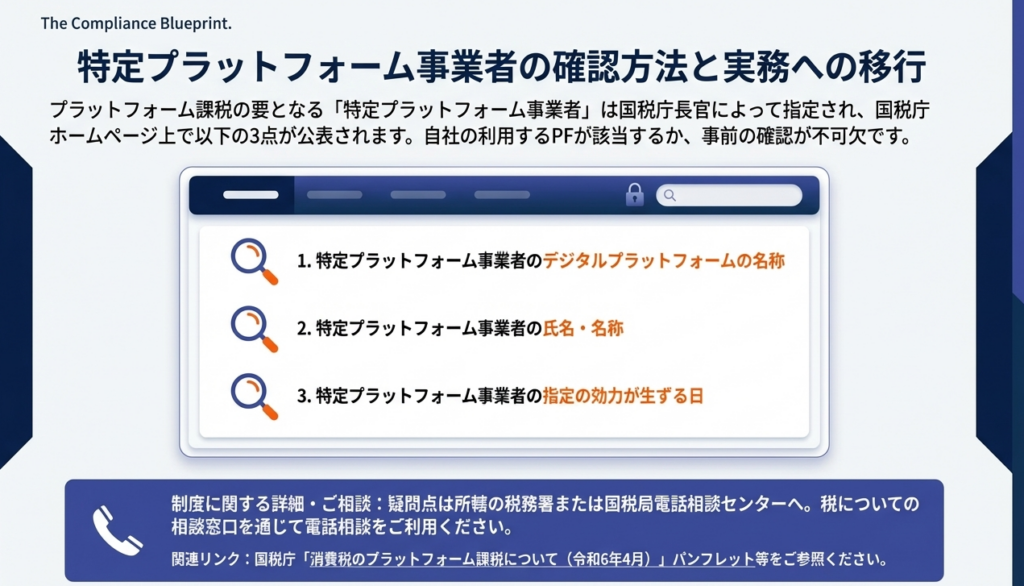

インターネット等を介して提供されるサービスです。具体的には、アプリの配信、電子書籍・音楽のストリーミング、クラウドサービスなどが典型例です。 - 特定プラットフォーム事業者

一定の要件を満たし、国税庁長官の指定を受けた事業者です。指定された場合、国税庁ホームページで以下の3項目が公表されます。- デジタルプラットフォームの名称

- 事業者の氏名または名称

- 指定の効力発生日

※「所在地(住所)」は公表項目に含まれない点に注意してください。

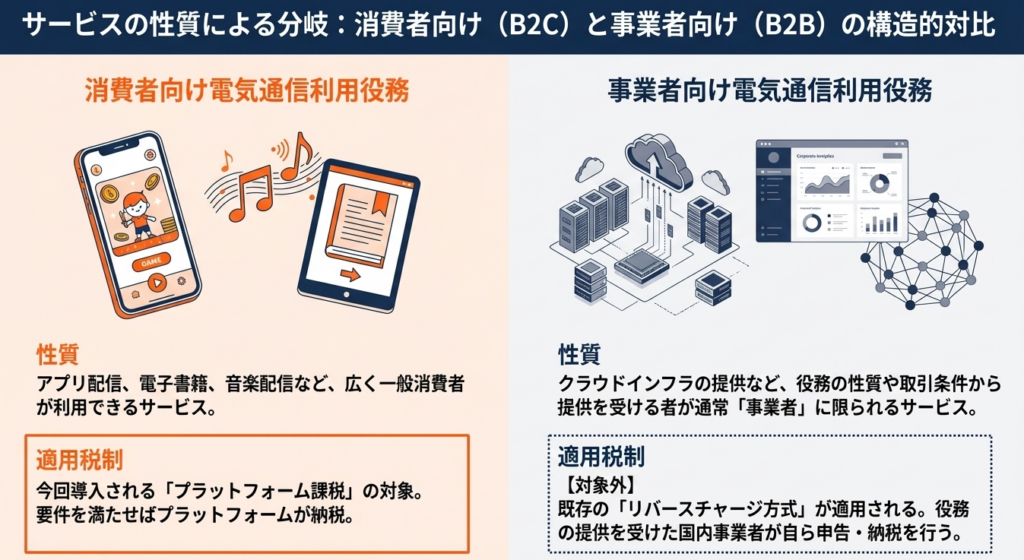

B2B/B2Cの識別基準とその評価

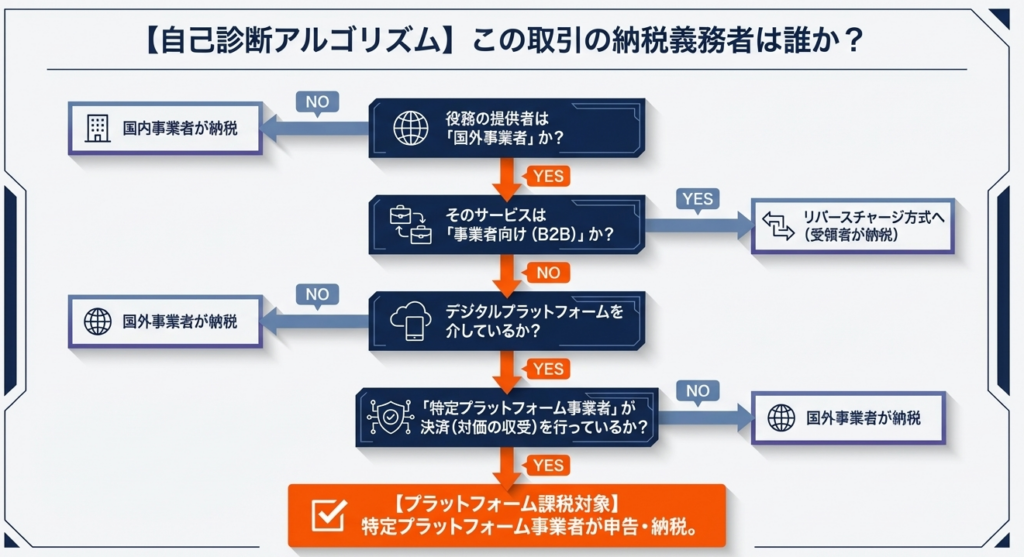

本制度は「消費者向け」のみが対象であり、「事業者向け」は対象外(リバースチャージ方式を維持)です。

ここで重要なのは、その識別が「役務の性質」または「取引条件等」により、通常受ける者が事業者に限られるかどうかで判定される点です。「買い手がたまたま事業者だった」からといって、契約条件が一般消費者向けと同じであれば、それは「消費者向け」と判定され、プラットフォーム課税の対象となるリスクがあります。

契約書や規約に「事業者限定」の文言があるか、実務的な確認が不可欠です。

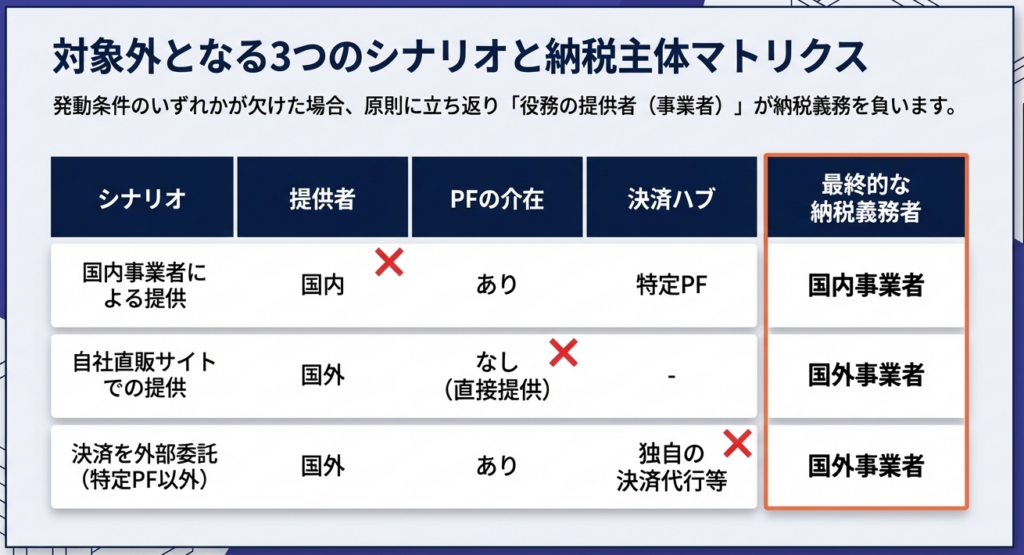

プラットフォーム課税の「対象外」ケースと納税義務者の対比

以下のケースでは本制度は適用されません。誰が納税すべきか、混同しないよう整理してください。

- 国内事業者がプラットフォームを介して提供する場合

納税義務者:当該国内事業者(従来通り) - デジタルプラットフォームを介さずに直接提供する場合

納税義務者:役務提供を行う国外事業者 - 「特定」指定を受けていないプラットフォーム、または対価を介さない場合

納税義務者:役務提供を行う国外事業者

3. まとめ:実務担当者が備えるべき確認事項と留意点

令和7年4月1日の施行となります。経理担当者や税務スタッフの皆さまは、以下の「So What?(だから今、何をすべきか)」を指針に検討をしましょう。

実務担当者のためのアクション・チェックリスト

「特定プラットフォーム事業者」のリスト確認

自社が利用、あるいは関与しているプラットフォームが国税庁の公表リストに掲載されているか、必ず確認してください。指定の有無によって、自社の源泉徴収や仕入税額控除の考え方に影響が及ぶ可能性があります。

取引契約の性質判定(B2BかB2Cか)

「国外事業者からのサービス」かつ「プラットフォーム経由」の取引について、利用規約や取引条件を再点検してください。事業者向け(リバースチャージ)として処理すべきか、プラットフォーム側が納税すべき案件かを峻別する必要があります。

施行日をまたぐ取引の精査

令和7年4月1日以後の取引から適用されます。既存の継続契約であっても、施行日以降の対価収受分については新制度が適用されるため、システムの改修や会計処理フローの変更の確認が必要です。

最後に

今回の改正は、国外事業者とのデジタル取引を可視化し、税の公平性を担保するための大きな一歩です。実務家としては、プラットフォームが「特定」されているかどうかという一点が、納税義務の判定を左右する大きな分岐点になることを肝に銘じてください。

制度の詳細は一見複雑ですが、論理的な手順で取引を整理すれば、必ず適正な対応が可能です。法令遵守はクライアントや自社の信頼を守る基盤です。この解説を機に、早めの準備と正確な現状把握に取り組んでいきましょう。共に、変化に強い実務のプロを目指しましょう。

ガイド:Q&A

設問1: 「プラットフォーム課税」制度の概要を簡潔に説明してください。

本制度は、令和7(2025)年4月1日以後に特定プラットフォーム事業者を介して対価を収受する取引から適用されます。

設問2: この制度の施行日はいつですか。

本制度は、令和7(2025)年4月1日以後に特定プラットフォーム事業者を介して対価を収受する取引から適用されます。

設問3: プラットフォーム課税における「国外事業者」の定義を述べてください。

所得税法に規定される「非居住者である個人事業者」、および法人税法に規定される「外国法人」を指します。

設問4: 「電気通信利用役務の提供」にはどのような具体例が含まれますか。

インターネット等の電気通信回線を介して行われる役務の提供を指し、具体的にはアプリ配信、電子書籍の配信、音楽の配信などが含まれます。

設問5: 「特定プラットフォーム事業者」とはどのような事業者を指しますか。

一定の要件を満たすプラットフォーム事業者として、国税庁長官による指定を受けた事業者のことを指します。

設問6: 特定プラットフォーム事業者が指定された際、国税庁のホームページで公表される3つの事項は何ですか。

指定されたプラットフォーム事業者の「デジタルプラットフォームの名称」、「氏名・名称」、および「指定の効力が発生する日」の3点です。

設問7: 国内事業者がデジタルプラットフォームを介してサービスを提供する場合、プラットフォーム課税の対象となりますか。その理由も述べてください。

対象となりません。本制度は国外事業者が行う役務の提供を対象としており、国内事業者が行う場合は通常の課税ルールに従うためです。

設問8: 「事業者向け電気通信利用役務の提供」は、本制度においてどのように扱われますか。

プラットフォーム課税の対象からは除外されます。これらは役務の提供を受けた事業者が申告・納税を行う「リバースチャージ方式」によって処理されます。

設問9: デジタルプラットフォームを介していても、本制度の対象外となる「対価の収受」に関する条件を説明してください。

デジタルプラットフォームを介した取引であっても、特定プラットフォーム事業者を通さずに役務の対価を収受している場合は、本制度の対象外となります。

設問10: プラットフォーム課税の対象とならない「消費者向け電気通信利用役務の提供」については、誰が申告・納税を行う必要がありますか。

プラットフォーム課税の対象外となる場合は、その役務の提供を実際に行った事業者自身が、消費税の申告および納税を行う義務を負います。

コメント