オーナー社長から「会社の利益は、役員報酬で取るのと配当で取るのと、どっちが得なのか」と相談されたとき、即答できるでしょうか。

一般的には「役員報酬は損金になるから得」と結論づけますが、これは半分しか正しくありません。実際には損金算入・社会保険料・配当控除という3つの力が綱引きをしていて、会社の利益水準によって最適なバランスは大きく動きます。

本記事は、顧問先のオーナー社長に説明する税理士・会計事務所の担当者向けに、判断の枠組みと数値の作り方を整理し、自社の数字で試算できるシミュレーターまで連動させた実務ガイドです。

【試算】オーナー社長のための最適配分|「役員報酬」vs「配当」

解説動画

スライド解説

結論

役員報酬と配当は「損金算入×社会保険料×配当控除」の綱引きで、利益水準により最適配分が反転する

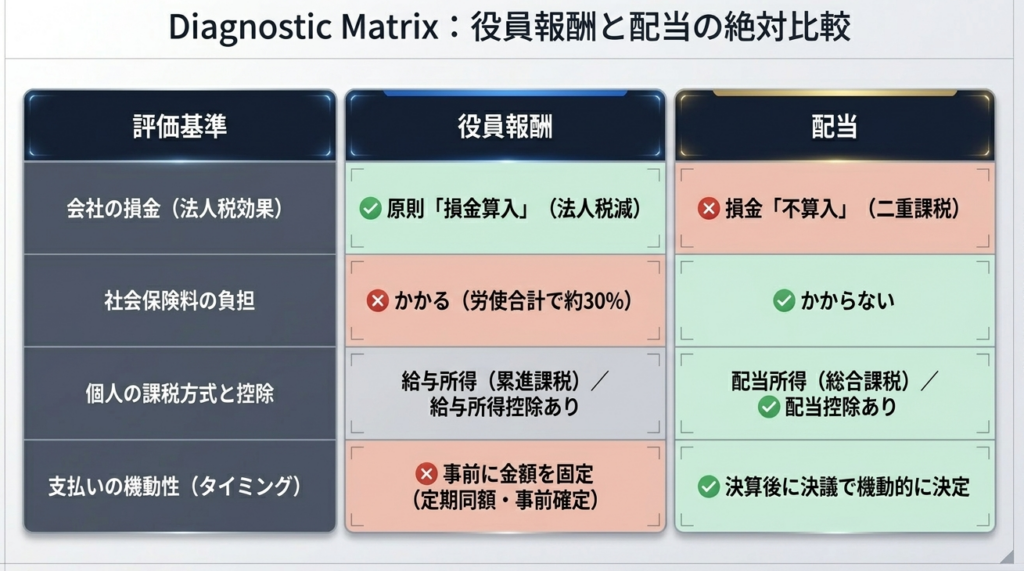

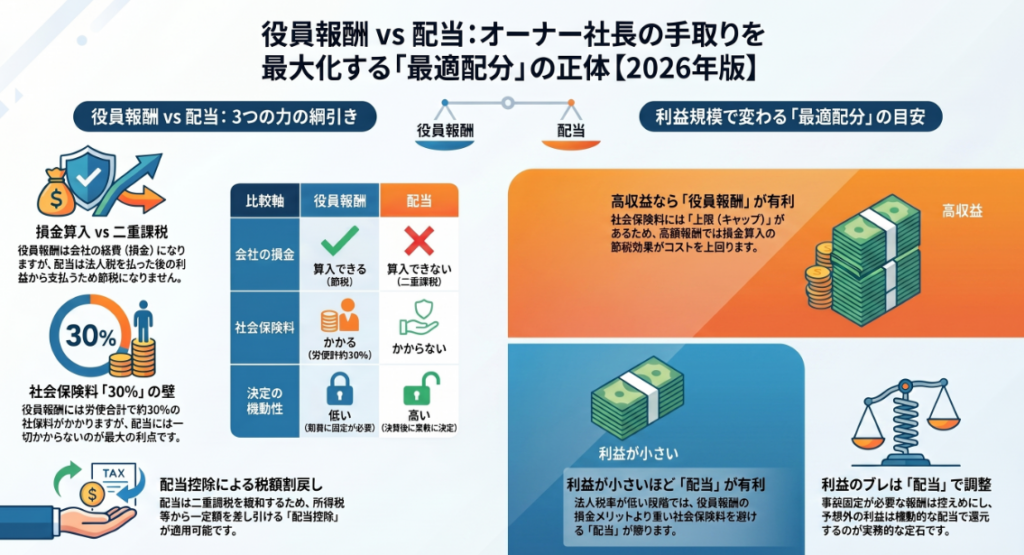

役員報酬と配当のどちらが有利かは、一律には決まりません。次の3点のトレードオフで決まります。

- 役員報酬は会社の損金になるが、社会保険料がかかる。

法人税は減らせる一方、本人と会社で合わせて報酬の約30%という社会保険料が発生します。 - 配当は損金にならない(二重課税)が、社会保険料はかからず配当控除がある。

法人税を払った後の利益から支払うため法人段階で一度課税されますが、個人段階では総合課税のうえで配当控除による割戻しを受けられます。 - どちらが勝つかは利益水準で反転する。

利益が小さい会社では配当中心、中規模では役員報酬と配当の中間、高収益では役員報酬中心が手取り最大になりやすい、という傾向があります。

本記事では、この3つの力の中身を順に分解し、最後に「顧問先にそのまま説明できる5ステップ」と、利益規模別の目安、よくある質問までを通しで解説します。

なお具体的な配分は会社ごとに異なるため、記事末尾の役員報酬と配当の最適配分シミュレーターで自社の数字を入れて確認することをおすすめします。

役員報酬と配当はそもそも何が違うのか

役員報酬と配当は、どちらも「会社から個人(オーナー社長)へお金を移す」手段ですが、課税の経路がまったく異なります。

役員報酬

会社にとっては人件費(費用)であり、原則として損金に算入されます。

受け取る社長の側では給与所得として課税され、給与所得控除を差し引いたうえで他の所得と合算し、累進税率の所得税・住民税がかかります。加えて、健康保険・厚生年金などの社会保険料が、本人負担分と会社負担分の両方で発生します。

配当

会社が法人税を支払った後の利益剰余金から、株主総会等の決議に基づいて株主へ分配するものです。会社の費用にはならず損金不算入のため、配当の原資となる利益にはすでに法人税が課されています。

受け取る社長の側では配当所得となり、非上場株式の配当は総合課税の対象です。総合課税で計算した後、配当控除によって税額の一部が割り戻されます。配当に社会保険料はかかりません。

この違いを「いま」あらためて押さえる意味は、2026年度に向けて社会保険料率や所得税の基礎控除・給与所得控除が見直され、最適なバランスがじわりと動いているためです。

役員報酬と配当の有利不利は、毎年の制度前提でアップデートし続ける論点だと捉えてください。

| 比較軸 | 役員報酬 | 配当 |

|---|---|---|

| 会社の損金 | 原則 損金算入 | 損金不算入(二重課税) |

| 個人の所得区分 | 給与所得(累進課税) | 配当所得(総合課税) |

| 所得控除・割戻し | 給与所得控除 | 配当控除 |

| 社会保険料 | かかる(本人+会社で約30%) | かからない |

| 支払いの機動性 | 事前に金額を固定(法人税法34条) | 決算後に決議で機動的に決定 |

| 法人税の節税 | できる | できない |

4つの判断軸:何が手取りを決めているのか

役員報酬と配当の有利不利を分けるのは、次の4つの軸です。これが本記事の核心にもなる部分となります。

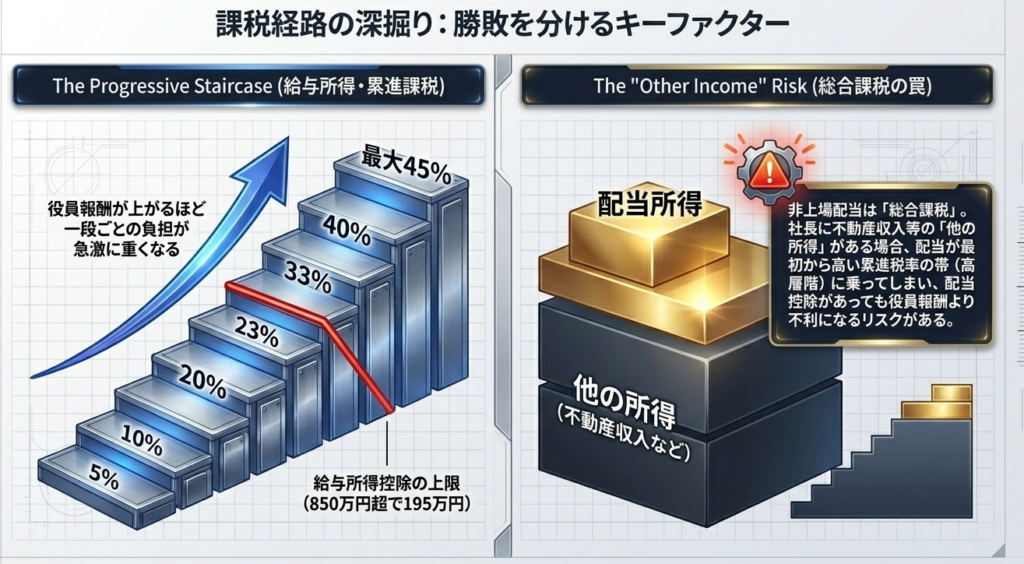

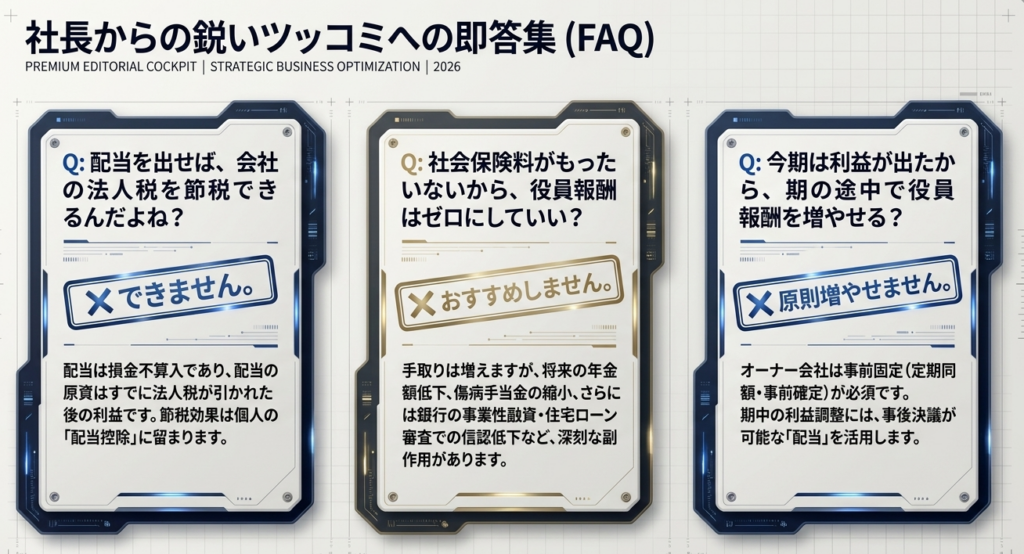

第一に、損金算入の有無です。役員報酬は損金になるため、その分だけ会社の課税所得が減り、法人税が軽くなります。配当は損金にならず、配当の原資にはすでに法人税が課されています。この「法人段階で一度課税されるかどうか」が、配当の二重課税問題の本質です。「配当を出せば法人税が節税できる」という誤解が見られますが、配当は損金不算入であり、法人段階の節税にはなりません。

第二に、社会保険料です。役員報酬には、健康保険・厚生年金・介護保険などの社会保険料が、本人負担分と会社負担分の両方でかかります。労使合計の料率はおおむね報酬の30%前後にのぼり、役員報酬を増やすほど負担も増えます。配当にはこの社会保険料がかかりません。ここが「配当のほうが得になりうる」最大の理由です。

第三に、配当控除です。配当所得を総合課税で申告すると、配当控除として、課税総所得金額1,000万円以下の部分は所得税で配当所得の10%・住民税で2.8%、1,000万円を超える部分は所得税5%・住民税1.4%が税額から割り戻されます。二重課税を一定程度緩和する仕組みで、配当の不利を縮める方向に働きます。

第四に、支払いの機動性です。役員報酬は法人税法34条により、損金算入できる形が定期同額給与・事前確定届出給与・業績連動給与の3類型に限られ、いずれも事前に金額を固定する必要があります。これに対し配当は、決算で利益が確定してから株主総会等の決議で機動的に決められます。利益のブレが大きい会社ほど、この差は実務上重くのしかかります(詳細は後述します)。

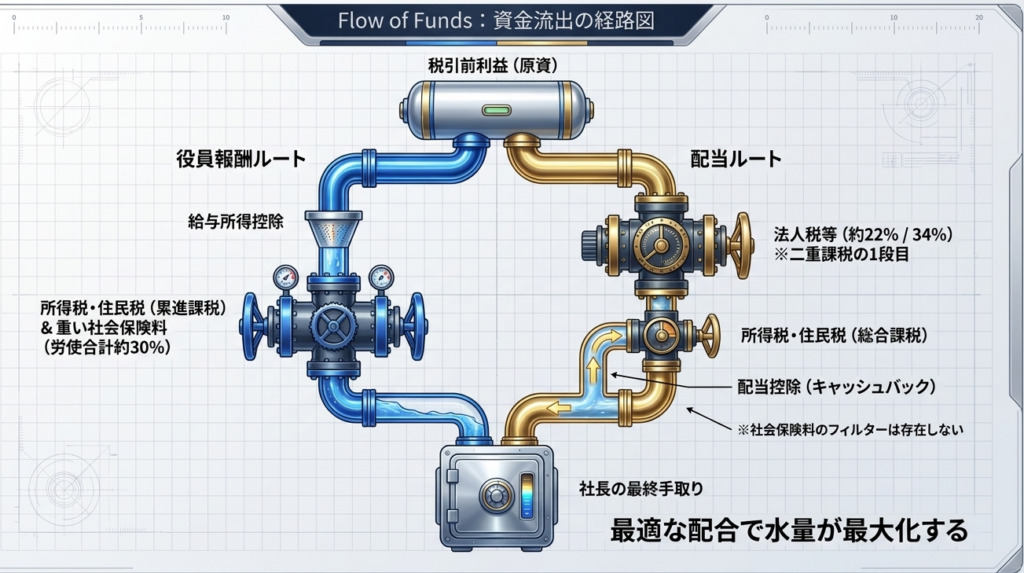

手取り比較の実務:数値はこう作る

実際の手取りは、「会社が役員報酬の支払い前に確保している利益(原資)」を、役員報酬と配当にどう振り分けるかで決まります。計算の手順は次のとおりです。

- まず会社側で、原資から役員報酬と会社負担の社会保険料を差し引いた残りが法人の課税所得になり、そこに法人税等がかかります。その税引後利益が配当の原資です。

- 次に個人側で、役員報酬は給与所得控除を引いて給与所得とし、配当所得と合算して総合課税で所得税・住民税を計算し、最後に配当控除を割り戻します。本人の社会保険料も差し引きます。

こうして「役員報酬の手取り+配当の手取り」を合計したものが、社長の最終的な手取りです。

ここで重要なのは、本記事および連動シミュレーターでは、中小法人の実効税率を年800万円以下の所得で約22%、800万円超で約34%と概算で置いている点です。

実効税率とは、法人税・地方法人税・住民税・事業税を加味して算出される実質的な税負担率で、会社の所在地・資本金・外形標準課税の適用有無・事業年度によって変動します。さらに2026年4月1日以後に開始する事業年度からは防衛特別法人税が加わります。これは基準法人税額から年500万円を控除した残額に4%を課すもので、基準法人税額が年500万円以下の中小法人は対象外となり、多くの中小企業には影響しません。

いずれにせよ正確な水準は個社ごとに確認が必要です。

社会保険料は、協会けんぽの全国平均(健康保険9.9%、介護保険1.62%、子ども・子育て支援金0.23%)と厚生年金18.3%を、いずれも労使折半として概算で計算しています。これらの料率は協会けんぽの支部(都道府県)や年度によって異なります。

具体的な手取りはいろいろな条件により変わるため、当記事ですべてのパターンを網羅するのは難しいのですが、代わりに、「役員報酬と配当の最適配分シミュレーター」を用意してみましたので、このシミュレーターに自社の原資・他の所得・年齢などを入力すると、役員報酬の割合を動かしたときの手取りの山(曲線)と、手取り最大の配分が一目で分かります。

顧問先との面談で画面を見せながら説明する使い方を想定しています。

【シミュレーター】オーナー社長のための最適配分|「役員報酬」vs「配当」

課税の違いをもう一段深く:給与所得と配当所得

役員報酬と配当は、同じ「個人の所得」でも課税の作法が違います。ここを正確に押さえると、顧問先への説明の精度が上がります。

役員報酬(給与所得)は、給与所得控除を差し引いた後の金額が給与所得になります。給与所得控除は令和7年度税制改正で最低保障額が65万円に引き上げられ、上限は給与収入850万円超で195万円です。給与所得は他の所得と合算され、5%から45%の累進税率の所得税(復興特別所得税を含む)と、おおむね10%の住民税がかかります。

配当(配当所得)は、非上場株式の配当の場合、申告分離課税を選べず総合課税の対象です。受け取り時に原則20.42%の所得税等が源泉徴収されますが、これは前払いであり、確定申告で精算されます。総合課税で他の所得と合算して税額を計算した後、配当控除で割り戻すのが基本の流れです。

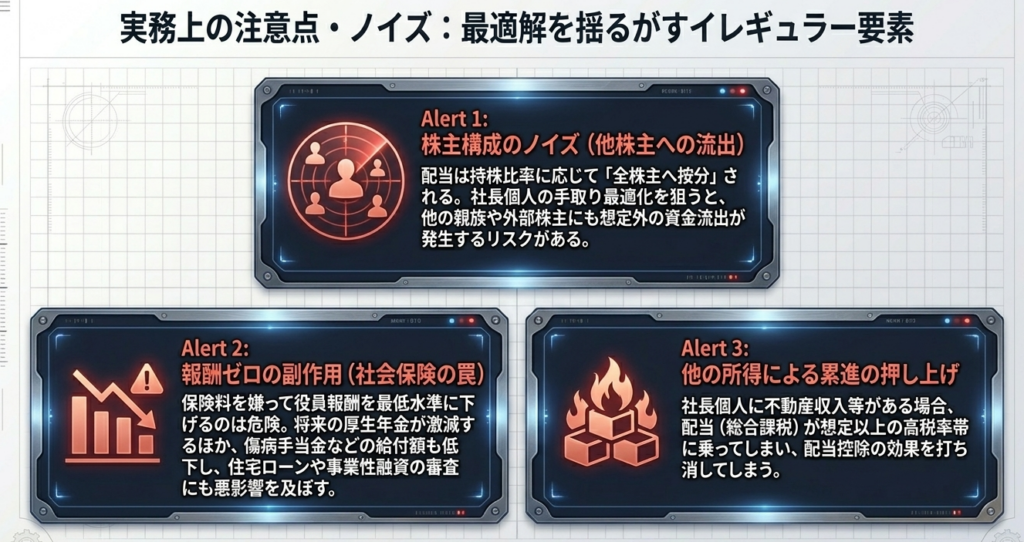

社長の他の所得が大きいほど累進税率の帯が上がり、配当・役員報酬いずれの税負担も重くなる点に注意してください。

社会保険料の論点:標準報酬月額の「上限」が分岐点をつくる

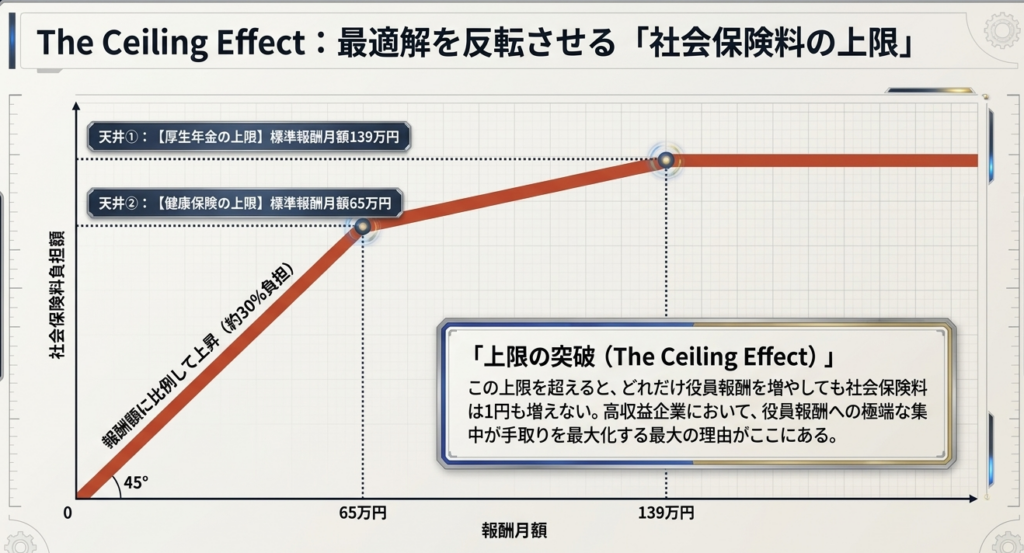

役員報酬と配当の最適配分を理解するうえで、社会保険料の上限の仕組みは外せません。ここが「最適は両端ではなく中間に来る」ことの技術的な理由です。

社会保険料は、報酬に比例して無制限に増えるわけではなく、標準報酬月額に上限があります。厚生年金保険の標準報酬月額の上限は65万円(年額にしておおむね780万円相当)、健康保険の標準報酬月額の上限は139万円(同おおむね1,668万円相当)です。役員報酬がこの上限を超えると、超えた部分には保険料が増えません。

この仕組みがあるため、役員報酬を増やしていくと、ある水準までは社会保険料が重くのしかかり、上限を超えると報酬を増やしても保険料が頭打ちになります。

結果として、

利益が小さい会社では「社会保険料の重さ」が役員報酬の損金メリットを上回り、配当中心が有利になりやすく、利益が大きい会社では「上限を超えた部分の役員報酬は社会保険料が増えない+損金になる」ため役員報酬中心が有利になりやすい

という反転が生じます。中規模ではその中間に手取りの山ができます。

なお、社会保険料を嫌って役員報酬を極端に低くする設計には副作用があります。将来の年金額が下がり、傷病手当金などの保険給付の基礎も小さくなります。住宅ローンや事業性融資の審査で説明しづらくなる場合もあります。

社会保険料は「コスト」であると同時に「給付の原資」でもあるため、手取りだけで最低水準まで下げる判断は避け、生活設計と合わせて検討する旨を顧問先に伝えるべきです。

| 社会保険(2026年度概算・労使折半前の率) | 料率 | 標準報酬月額の上限 |

|---|---|---|

| 健康保険(協会けんぽ全国平均) | 9.9% | 139万円/月 |

| 介護保険(40〜64歳) | 1.62% | 139万円/月 |

| 子ども・子育て支援金 | 0.23% | 139万円/月 |

| 厚生年金保険 | 18.3% | 65万円/月 |

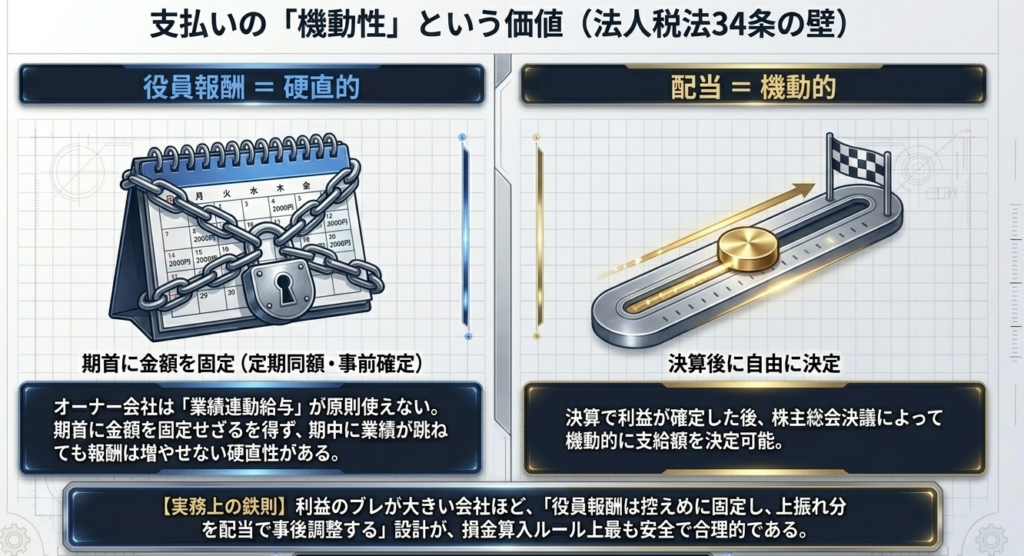

法人税法34条と機動性:オーナー会社は「業績連動給与」が使えない

役員報酬には、配当にはない大きな制約があります。

法人税法34条により、役員給与は原則として損金不算入で、例外的に損金算入が認められるのは定期同額給与・事前確定届出給与・業績連動給与の3類型に限られます。

定期同額給与は、毎月同額で支給する給与です。金額の改定は原則として事業年度開始日から3か月以内などに限られ、期中に業績を見て自由に増額することはできません。

事前確定届出給与は、賞与のように所定の時期に確定額を支給する給与で、株主総会等の決議日から1か月以内、または事業年度開始日から4か月以内のいずれか早い日までに、税務署へ届出書を提出する必要があります。

業績連動給与は、その算定指標が有価証券報告書等で開示されていることなどが要件で、同族会社は原則として適用できません。

オーナー社長の会社の多くは同族会社に該当するため、実務上は定期同額給与と事前確定届出給与の2類型しか使えないのが実情です。つまり役員報酬は「期首に金額を決め打ちする」必要があり、決算を見てから増やすことはできません。

これに対し配当は、決算で利益が確定した後に、剰余金の分配可能額の範囲で株主総会等の決議により機動的に決められます。

利益のブレが大きい会社や、期初に着地が読みにくい会社では、「役員報酬は控えめに固定し、最終的な利益は配当で調整する」という設計が、損金算入のルール上も無理がありません。役員報酬と配当の使い分けは、税率の比較だけでなく、この機動性の差まで含めて助言するのが専門家の付加価値です。

配当ならではの実務上の注意点

配当には、税負担以外にも押さえるべき制約があります。

- 第一に、配当は剰余金の分配可能額の範囲内でしか行えず、株主総会等の決議が必要です。

- 第二に、配当は持株比率に応じて全株主へ按分されます。オーナーが100%株主なら問題になりませんが、共同経営者や親族など他の株主がいる場合、配当を出すと社長以外にも分配が生じます。

- 第三に、前述のとおり非上場配当は総合課税のため、社長の所得が大きいと累進税率の帯が上がり、配当控除を考慮しても役員報酬より不利になることがあります。

配当は「社会保険料がかからない」一点だけで判断せず、株主構成と所得水準まで見て助言してください。

利益規模・会社状況別の目安(あくまで傾向)

ここまでの論点を、会社の状況別に大づかみで整理します。具体的な金額は会社ごとに異なるため、以下は「傾向」として捉え、最終的にはシミュレーターと個別試算で確認してください。

| 会社の状況 | 有利になりやすい方向 | 主な理由 |

|---|---|---|

| 利益が小さい(軽減税率の範囲内) | 配当を厚めに | 法人税率が低く、役員報酬の社会保険料負担が重いため |

| 利益が中規模 | 役員報酬と配当の中間 | 社会保険料の上限と配当控除のバランス点で手取りが最大化 |

| 利益が大きい・高収益 | 役員報酬を厚めに | 社会保険料が上限で頭打ちになり、損金算入の効果が勝つため |

| 社長に他の所得が多い | 役員報酬寄りになりやすい | 配当が高い累進帯に乗り、配当控除でも吸収しきれないため |

| 利益のブレが大きい | 役員報酬は控えめ+配当で調整 | 役員報酬は事前確定で機動性がなく、配当で事後調整が可能なため |

この傾向は、設備の有無や業種というより、利益水準と社会保険料の重なり方で決まります。

業種別の確定的な「最適配分の数値」を断定する出典は存在しないため、本記事では一般的な傾向として整理し、個社ごとの試算を前提とします。

顧問先に説明する5ステップ

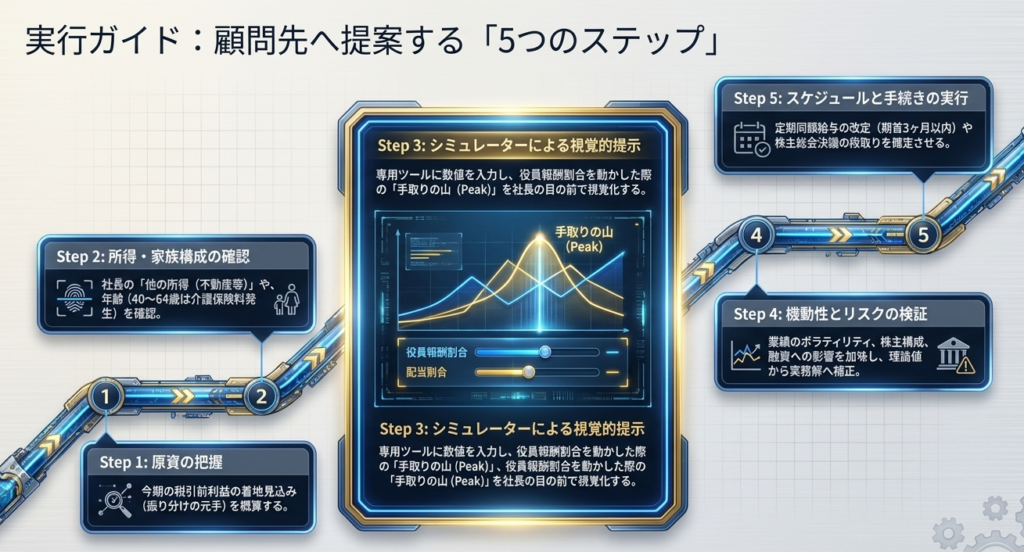

税理士・会計事務所として、オーナー社長に役員報酬と配当の最適配分を説明する手順を、明日からそのまま使える形にまとめます。

ステップ1は、原資の把握です。役員報酬を支払う前の、その期に見込まれる税引前利益(原資)を概算します。これが振り分けの元手になります。

ステップ2は、社長の他の所得と家族構成の確認です。不動産所得など他の所得があれば累進税率の帯が上がります。40歳以上65歳未満かどうかで介護保険料の有無も変わります。

ステップ3は、シミュレーターでの試算です。役員報酬と配当の最適配分シミュレーターに原資・他の所得・年齢を入力し、役員報酬の割合を動かして手取りの山(手取り最大の配分)を確認します。面談の場で画面を見せると、説明が一気に伝わりやすくなります。

ステップ4は、機動性とリスクの確認です。利益のブレが大きいなら役員報酬は控えめにし、配当で調整する設計を検討します。社会保険料を下げすぎることの年金・給付・融資審査への影響も併せて説明します。

ステップ5は、手続き面の段取りです。役員報酬は定期同額給与の改定時期(事業年度開始から原則3か月以内)や、事前確定届出給与の届出期限を逃さないよう、スケジュールに落とし込みます。配当は分配可能額と株主総会決議の段取りを確認します。これら一連を1サイクル回すのに、論点整理から提案資料作成まで数日から1〜2週間が目安です。

役員報酬の決定方針

役員報酬の議論は、近年の開示制度とも接点があります。上場企業では、2026年3月31日以後終了する事業年度から、有価証券報告書における人的資本や報酬に関する開示が拡充される流れにあります。

ただし、非上場のオーナー会社にこの有価証券報告書の開示義務が直接かかるわけではありません。役員報酬と配当の配分は、あくまで損金算入と社会保険料、配当控除という税・社会保険の論点が中心です。とはいえ、役員報酬の決定方針を社内で文書化し、なぜその水準・その配分なのかを説明できる状態にしておくことは、税務調査での説明や、将来の事業承継・M&A・上場準備の局面で役立ちます。

報酬の決め方を「なんとなく」で済ませず、根拠を残す姿勢は、規模を問わず価値があると整理できます。

よくある質問(FAQ)

Q1. 結局、役員報酬と配当はどっちが得なのですか?

一律には決まりません。

利益が小さい会社では配当を厚めに、利益が大きい会社では役員報酬を厚めに、中規模ではその中間が手取り最大になりやすい傾向があります。社会保険料の上限と配当控除のバランスで最適点が動くため、自社の原資と所得状況をシミュレーターに入れて確認するのが確実です。

Q2. 「配当を出せば法人税を節税できる」と聞きましたが本当ですか?

正しくありません。

配当は損金不算入で、配当の原資にはすでに法人税が課されています。配当に伴う税の軽減は、個人段階の配当控除によるものであり、法人段階の節税ではありません。法人税を直接減らすのは、損金になる役員報酬のほうです。

Q3. 社会保険料を避けるために役員報酬をゼロにしてもよいですか?

税負担だけを見ればそうした選択が手取りを増やす場合もありますが、おすすめできません。

将来の年金額や傷病手当金などの給付が小さくなり、融資審査でも説明が難しくなります。社会保険料は給付の原資でもあるため、生活設計と合わせて適切な水準を確保すべきです。

Q4. 役員報酬は期の途中で自由に増やせますか?

原則として増やせません。

損金算入が認められる役員給与は定期同額給与・事前確定届出給与・業績連動給与に限られ、オーナー会社(同族会社)は業績連動給与を使えないため、実務上は事前に金額を固定する必要があります。決算を見てから利益を調整したい場合は、機動的に決議できる配当のほうが向いています。

Q5. 他の株主がいる場合に気をつけることは?

配当は持株比率に応じて全株主へ按分されるため、社長以外の株主にも配当が生じます。

社長個人の手取り最適化だけを目的に配当を増やすと、想定外の社外流出が起きることがあります。株主構成を確認し、必要なら役員報酬側で調整する設計を検討してください。

まとめ:税率比較だけでなく「機動性」と「社会保険」まで含めて助言する

役員報酬と配当の有利不利は、次の5点で整理できます。

- 役員報酬は損金になるが社会保険料がかかり、配当は損金にならないが社会保険料がかからず配当控除がある。

- どちらが勝つかは利益水準で反転し、利益が小さいほど配当寄り、大きいほど役員報酬寄りになりやすい。

- 社会保険料の標準報酬月額には上限があり、これが「最適は中間に来る」分岐点をつくる。

- オーナー会社は業績連動給与を使えず、役員報酬は事前に固定が必要。利益のブレは配当で調整するのが筋。

- 配当は分配可能額・株主総会決議・持株比率按分という会社法上の制約も併せて確認する。

「役員報酬は経費になるから得」という一言で片づけず、社会保険料の上限と機動性まで含めて助言できることが、専門家としての差別化になります。

まずは顧問先の原資と所得状況を、役員報酬と配当の最適配分シミュレーターに入れて、手取りの山がどこに来るかを一緒に確認してみてください。

【試算】オーナー社長のための最適配分|「役員報酬」vs「配当」

参考一次情報

- 国税庁「No.5759 法人税の税率」

- 国税庁「No.1250 配当所得があるとき(配当控除)」

- 国税庁「No.1330 配当金を受け取ったとき(配当所得)」 h)

- 全国健康保険協会「令和8年度保険料率」

- 日本年金機構「厚生年金保険の保険料」

コメント