国税庁タックスアンサーの「No.4402 贈与税がかかる場合」について解説します。

解説動画

詳細

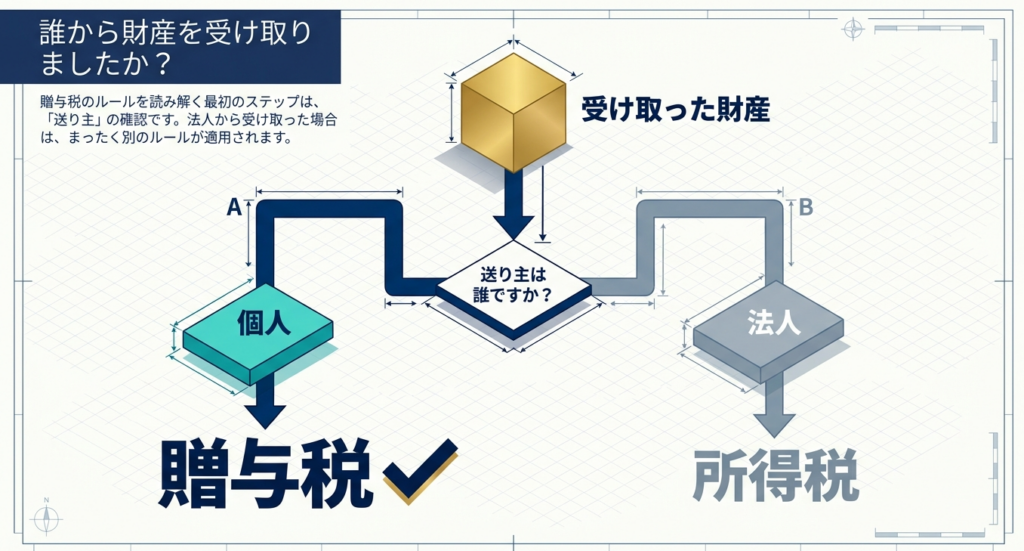

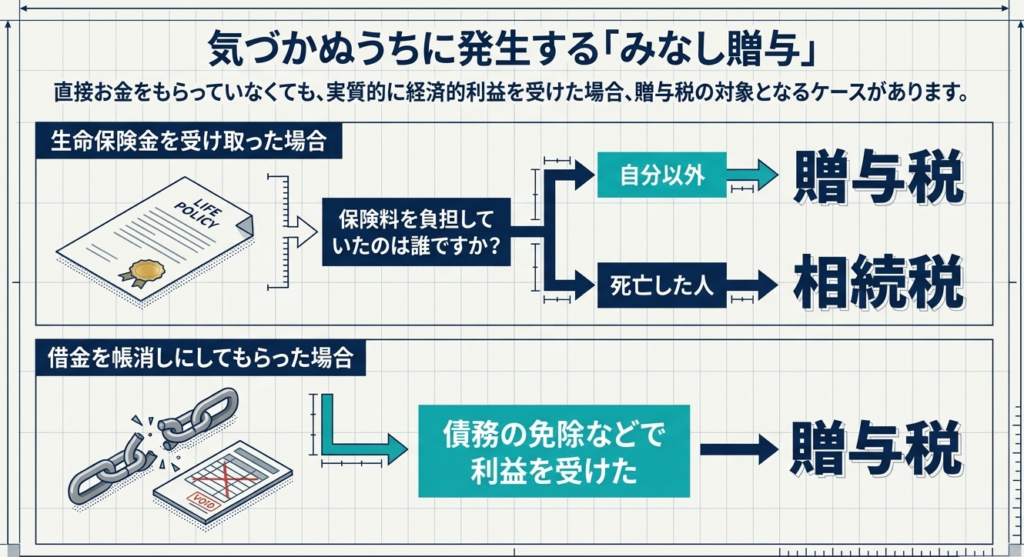

贈与税は、個人から財産をもらったときにかかる税金です。なお、法人から財産を受け取った場合は所得税の対象となり、自身が保険料を負担していない生命保険金の受取や債務免除なども贈与とみなされる場合があります。

課税方法には大きく分けて以下の2種類が存在します。

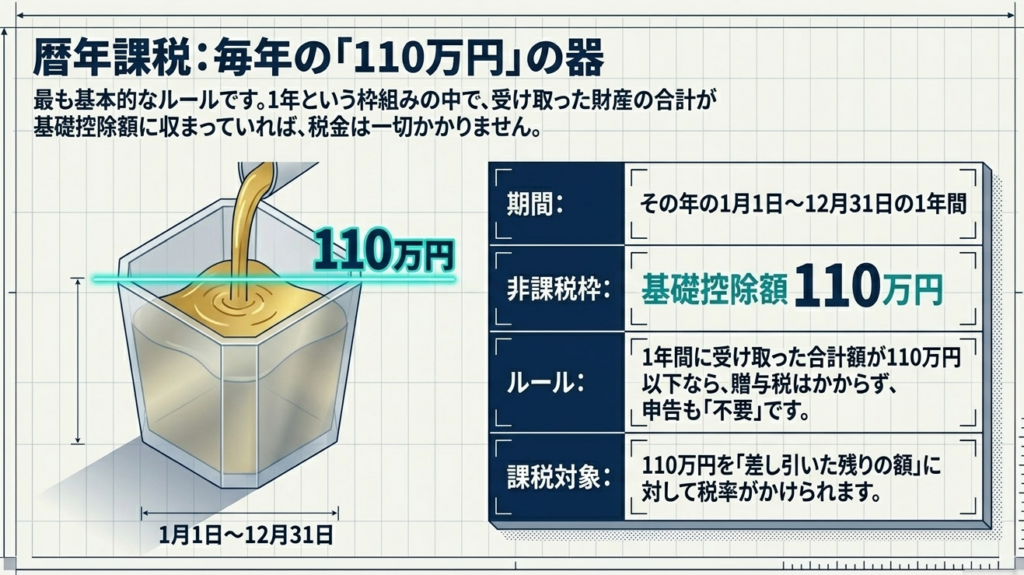

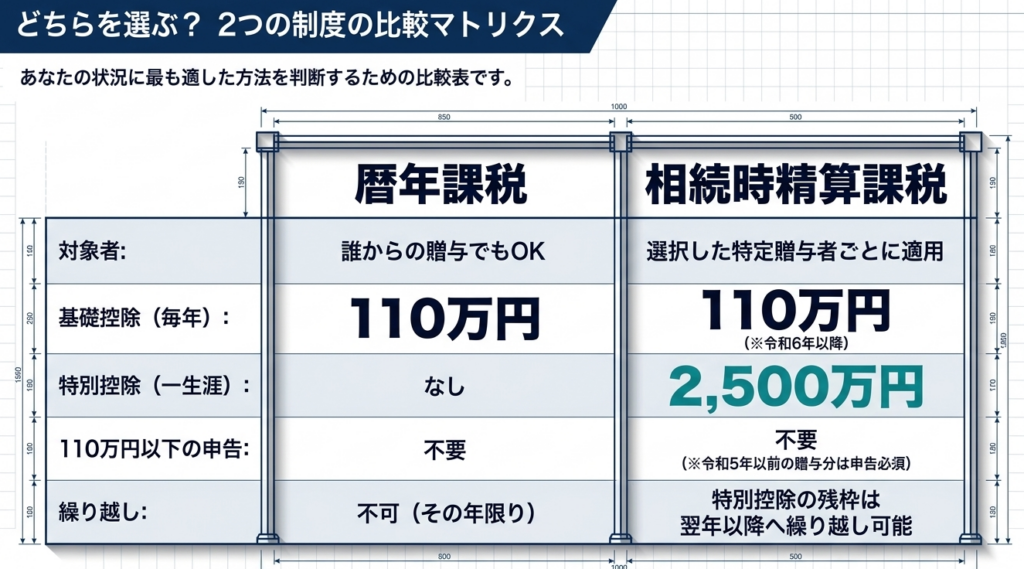

- 暦年課税:

1年間(1月1日~12月31日)の贈与財産の合計額から基礎控除額110万円を差し引いた残額に対して課税されます。合計額が110万円以下であれば申告は不要です。 - 相続時精算課税:

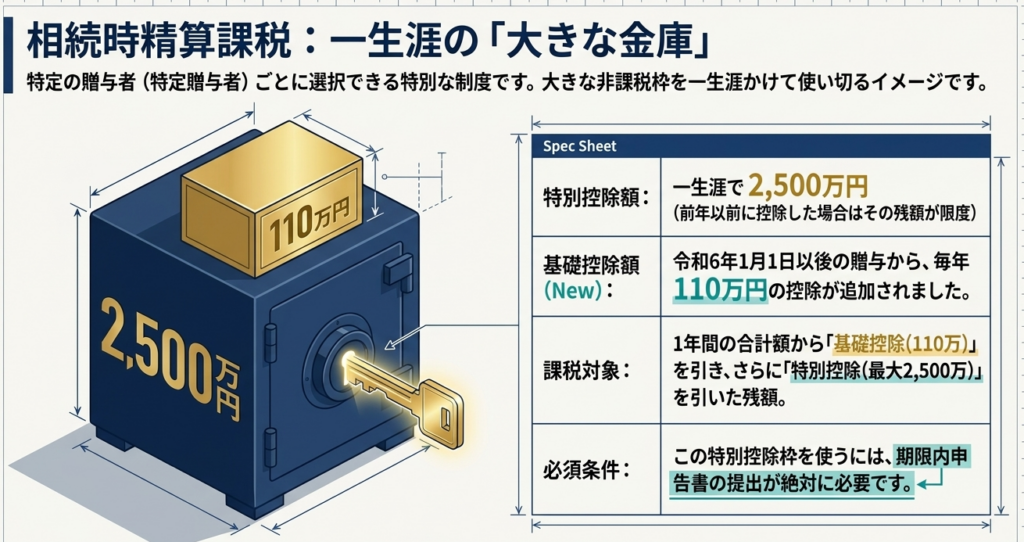

選択した場合、基礎控除額110万円に加えて、最大2,500万円の特別控除額を差し引いた残額に課税されます。

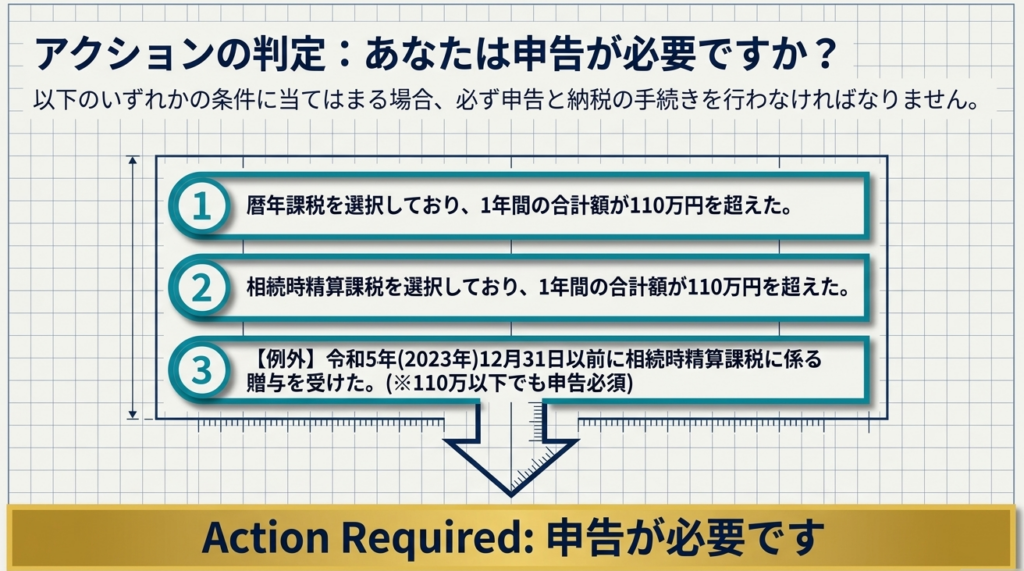

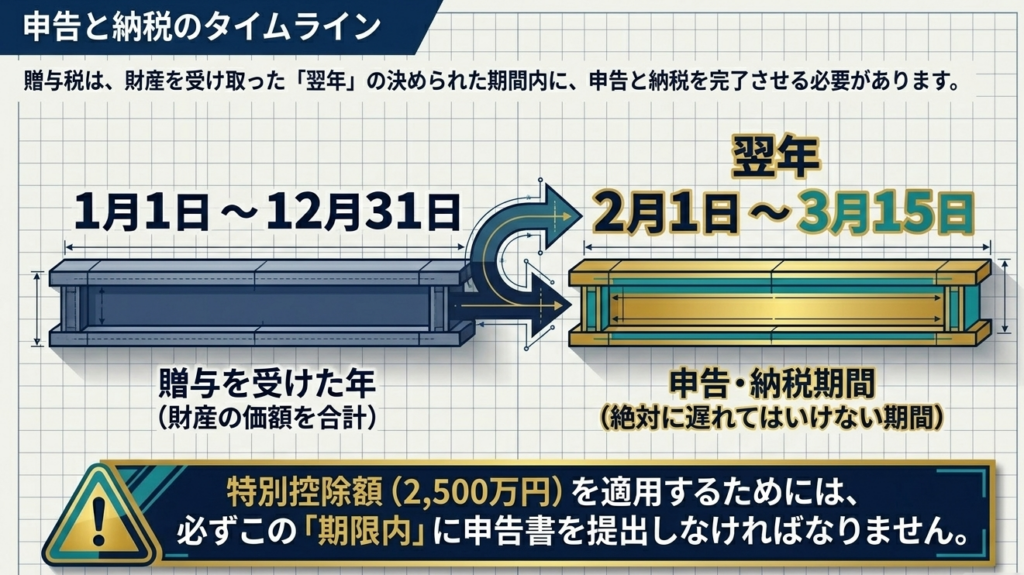

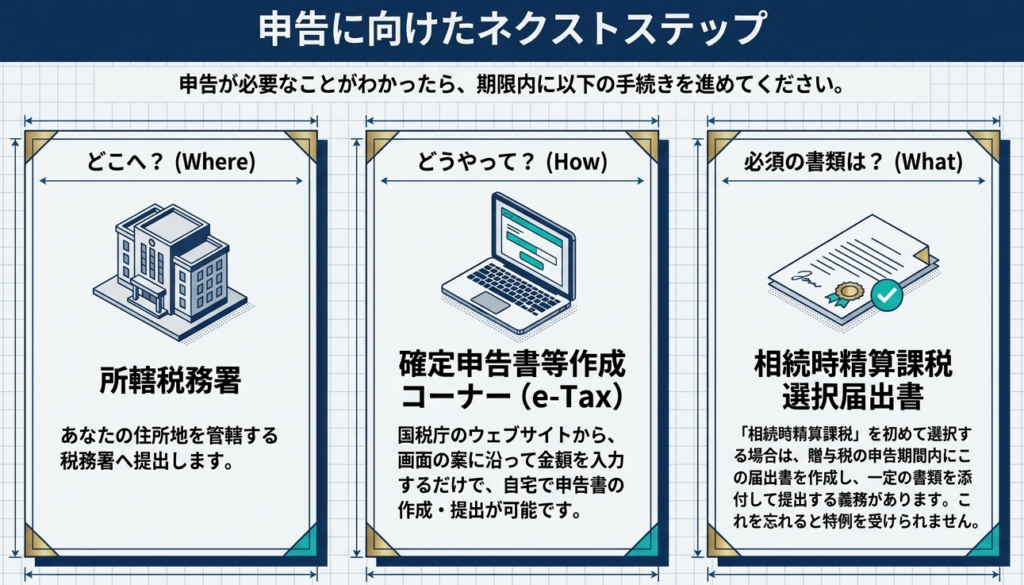

これらの控除額を上回る財産を受け取った場合、原則として翌年の2月1日から3月15日までに所轄税務署への申告と納税が必要となります。

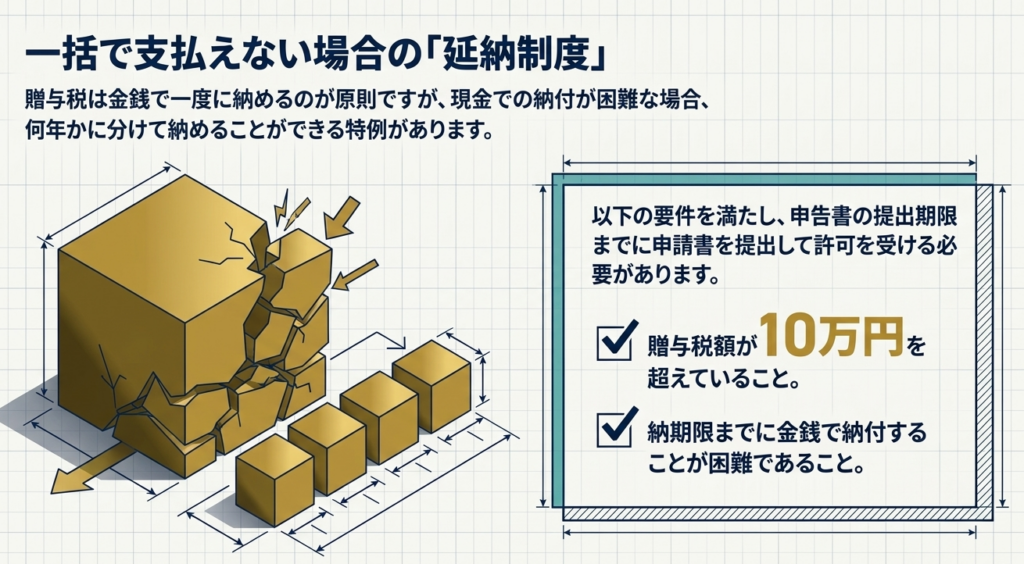

納税は金銭による一括納付が原則ですが、要件を満たして許可を受ければ延納制度も利用可能です。

スライド解説

資産税実務の基礎:贈与税の課税体系と実務上の判断基準

1. 導入:贈与税実務が会計事務所において重要である理由

会計事務所として皆さんにまず意識してほしいのは、贈与税の発生局面を正しく把握することは、単なる事務作業ではなく「顧客防衛」そのものであるという点です。

資産税の案件は、相続が発生してから考えれば良いというものではありません。日々の現預金の動きや不動産の移転、あるいは保険金の受け取りといった何気ない経済活動の中に、贈与税の火種は常に潜んでいます。

なぜこれほどまでに贈与税への目配りが重要なのか。それは、この税金が税務署の監視対象となりやすく、ひとたび申告漏れを指摘されれば、顧客の財産を損なうだけでなく、我々プロフェッショナルへの信頼を根本から失墜させるリスクがあるからです。

例えば、お客様が「息子へのちょっとしたお裾分けだよ」と軽く考えているような資金移動でも、我々は「たとえ少額でも、適切な記録と申告がなければ、将来の税務調査で大きな負担を招く可能性があります」と、プロの視点で警鐘を鳴らさなければなりません。

「知らなかった」では済まされないのが実務の厳しさであり、だからこそ私たちは、財産の移転がどのような法的・税務的意味を持つのかを、常に先回りして評価しなければならないのです。

まずは、実務の現場で迷わないために、贈与税判定の全体像と判断のロジックを整理していきましょう。

2. 結論:実務における贈与税判定のフローと処理の全体像

一見複雑に思える贈与税の判定も、その本質を整理すれば、実は非常にシンプルなフローに落とし込むことができます。実務において最も大切なのは、個別具体的な計算に入る前の「初動の判定」です。ここで見誤ると、後続の処理がすべて狂ってしまいます。

実務家として押さえておくべき「判断の要諦」は、以下の3点に集約されます。

- 授受の主体の確認:

財産を渡したのが「個人」か「法人」かを確認します。贈与税はあくまで個人から財産を取得した際にかかる税金です。法人からの受贈は「所得税」の範疇となります。 - 「みなし贈与」の捕捉:

形式的な贈与契約がなくても、生命保険金の受取りや債務の免除など、実質的に利益を受けたとみなされるケースを漏れなく確認すること。ただし、「亡くなった人が自身を被保険者として保険料を負担していた生命保険金」を受け取った場合は、贈与税ではなく相続税の対象になるという例外は、プロとして絶対に落としてはいけないポイントです。 - 課税方法の選択:

「暦年課税」か、あるいは一定の要件を満たして「相続時精算課税」を選択するのか。この分岐点が申告の要否や税額に決定的な影響を与えます。

ここで特に注意したいのは、法人からの受贈が所得税扱いになるという点です。これは、作成すべき申告書の種類が根本から異なるだけでなく、申告のスケジュール管理や必要書類の構成が全く別物になることを意味します。この区別を誤ると、税目違いという致命的なミスに繋がります。

では、具体的に「暦年課税」と「相続時精算課税」が実務上どのように異なるのか、その詳細を深掘りしていきましょう。

3. 詳細解説:制度のポイントと「暦年課税 vs 相続時精算課税」の徹底比較

令和6年度以降の法改正により、贈与税の実務はより戦略的な視点が求められるようになりました。特に「相続時精算課税」においても110万円の基礎控除が創設されたことで、どちらの課税方法を選択するかが、将来の相続税申告まで見据えた重要な戦略決定となります。

以下に、実務で頻繁に参照する比較ポイントをまとめました。

| 項目 | 暦年課税 | 相続時精算課税 |

| 基礎控除額 | 110万円(年額) | 110万円(年額) ※令和6年1月以降 |

| 特別控除額 | なし | 2,500万円 (累積、期限内申告が条件) |

| 適用対象 | 制限なし | 一定の要件に該当する場合に選択可能 |

| 申告の要否(110万円以下) | 原則不要 | 令和5年以前:必要 令和6年以降:原則不要 |

| 改正(令和6年以降の扱い) | 従来通り110万円控除 | 新たに110万円の基礎控除が創設された |

皆さんに徹底してほしいのが、「過去の履歴確認」です。

相続時精算課税を選択している顧客について、令和5年以前の贈与は「110万円以下であっても申告が必要だった」という事実は、過去の申告漏れをチェックする際の極めて重要な視点です。お客様に「以前、精算課税を選ばれた際の贈与について、少額だからと申告を漏らしているものはありませんか?」と確認する姿勢が欠かせません。

また、実務手続においては以下の事項を確実に実行してください。

- 「相続時精算課税選択届出書」の提出:

初めて選択する際は、贈与税の申告期間内に必ず提出し、必要な添付書類が揃っているかを厳格に確認すること。 - 特別控除の適用要件:

2,500万円の特別控除は「期限内申告」が要件であることを忘れてはなりません。 - 延納制度の活用:

贈与税額が10万円を超え、一括納付が困難な場合は、申告期限までに申請書を提出し、許可を得る必要があることを確実に念頭に置くこと。

次は、現場で陥りやすいミスを防ぐための最終的なチェックポイントを確認します。

4. まとめ:実務での注意点とスタッフへのアドバイス

税務の知識は「知っている」だけでは不十分です。それを現場の状況に合わせて「使いこなす」ことができて初めて、プロの仕事と言えます。

最後に、皆さんが顧客の申告書を作成する際に、必ず立ち返ってほしいチェックリストを提示します。

実務リスクチェックリスト

- 「みなし贈与」の主体を再確認したか:

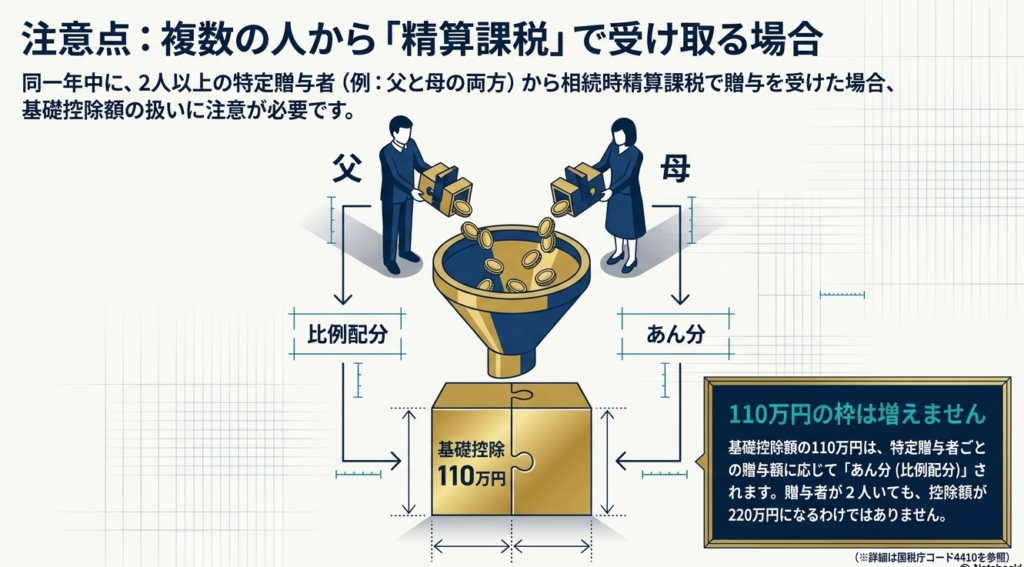

生命保険金の受取りは、誰が保険料を負担していたかで税目が変わります。「誰が払っていたか」まで踏み込んで確認しましょう。 - 特定贈与者が複数いる場合の按分計算:

相続時精算課税において、同一年中に2人以上の特定贈与者から贈与を受けた場合、110万円の基礎控除は各贈与者の課税価格で按分します。各人から110万円ずつ引けるわけではありません。 - 「後戻り不可」のリスク説明:

相続時精算課税を一度選択すると、その贈与者からの贈与について、後から暦年課税に戻すことはできません。この制度的リスクを顧客に十分に説明し、納得を得ることが我々の責務です。

特に意識すべきは、翌年2月1日から3月15日までの「申告期限」の遵守です。延納を希望する場合、この期限までに申請書を提出しなければなりません。1日でも遅れれば、顧客の資金計画を大きく狂わせ、多大な不利益を被らせることになります。

資産税の実務は奥が深く、責任も重大です。しかし、皆さんが正確な知識に基づき、顧客の財産と想いに寄り添ったアドバイスができれば、それは何物にも代えがたい「信頼」という価値となります。一つひとつの案件に丁寧に向き合い、頼られる会計人へと成長していくことを期待しています。

関連記事

- 【国税庁タックスアンサー|相続税】No.4409 贈与税の計算(相続時精算課税の選択をした場合)

- 【国税庁タックスアンサー|相続税】No.4103 相続時精算課税の選択

- 【国税庁タックスアンサー|相続税】No.4161 贈与財産の加算と税額控除(暦年課税)

ガイド:Q&A

問題 1: 贈与税の課税対象となる基本的な条件は何ですか?

贈与税は、個人から贈与によって財産を取得した際にかかる税金です。基本的には、個人間の財産移転に伴う利益に対して課税されます。

問題 2: 法人から財産を贈与された場合、課税関係はどうなりますか?

法人から贈与により財産を取得した場合は、贈与税の対象外となります。この場合、取得した財産には所得税が課されることになります。

問題 3: 生命保険金を受け取った際、贈与税ではなく相続税がかかるのはどのような場合ですか?

死亡した人が自身を被保険者として保険料を負担していた生命保険金を受け取った場合は、相続税の対象となります。贈与税がかかるのは、受取人以外の第三者が保険料を負担していた場合に限られます。

問題 4: 「みなし贈与」とはどのような状態を指しますか。具体例を挙げて説明してください。

形式的な贈与契約がなくても、実質的に贈与を受けたのと同じ経済的利益を得た場合に贈与とみなされる制度です。例として、自分が保険料を負担していない生命保険金の受取や、債務の免除を受けた場合などが挙げられます。

問題 5: 暦年課税における基礎控除額とその計算期間について説明してください。

暦年課税では、その年の1月1日から12月31日までの1年間に受けた贈与額の合計から、基礎控除額110万円を差し引きます。合計額が110万円以下であれば、贈与税はかからず申告も不要です。

問題 6: 相続時精算課税における「特別控除額」の限度額と、控除を受けるための条件を述べてください。

特別控除額の限度額は2,500万円です。この控除を適用するためには、贈与税の期限内申告書を提出する必要があります。

問題 7: 令和6年1月1日以降の贈与において、相続時精算課税制度に導入された新しい控除について説明してください。

令和6年1月1日以後の贈与から、相続時精算課税においても110万円の基礎控除が適用されるようになりました。ただし、令和5年12月31日以前の贈与にはこの基礎控除は適用されません。

問題 8: 贈与税の申告および納税は、いつ、どこに対して行う必要がありますか?

財産を取得した年の翌年2月1日から3月15日までの間に、所轄税務署長に対して申告と納税を行う必要があります。暦年課税または相続時精算課税の各要件に該当する場合にこの手続きが必要となります。

問題 9: 相続時精算課税を初めて選択する場合、どのような手続きが必要ですか?

初めてこの制度を選択する受贈者は、申告期間内に「相続時精算課税選択届出書」を作成し、一定の書類を添付して税務署へ提出する必要があります。申告書を提出する場合は、その届出書を申告書に添付します。

問題 10: 贈与税を一度に金銭で納めることが困難な場合に利用できる制度について説明してください。

贈与税額が10万円を超え、期限までの納付が困難な場合には、数年に分けて納める「延納制度」があります。この制度を利用するには、申告期限までに申請書を提出し、許可を受ける必要があります。

用語集

| 用語 | 定義・説明 |

| 贈与税 | 個人から贈与によって財産を取得した際、その取得した個人に課される税金。 |

| 暦年課税 | 1月1日から12月31日までの1年間の贈与額合計に基づき課税する方式。年間110万円の基礎控除がある。 |

| 相続時精算課税 | 一定の要件を満たす場合に選択できる課税方式。贈与時には特別控除を適用し、将来の相続時に相続税で精算する。 |

| 特定贈与者 | 相続時精算課税の選択に係る贈与者のこと。この制度は贈与者ごとに選択の可否が決まる。 |

| 基礎控除 | 税額計算の際に、課税価格から一律に差し引くことができる金額(暦年・精算課税ともに原則110万円)。 |

| 特別控除額 | 相続時精算課税において、累積で最大2,500万円まで課税価格から控除できる制度。期限内申告が条件。 |

| みなし贈与 | 贈与契約という形をとっていなくても、実質的に贈与を受けたのと同様の利益(保険金受取、債務免除等)が生じた場合に贈与とみなすこと。 |

| 延納 | 納税額が10万円を超え期限内の納付が困難な場合、申請により数年間にわたる分割払いを認める制度。 |

| 相続時精算課税選択届出書 | 本制度を初めて利用する際に、受贈者が所轄税務署に提出しなければならない必須の書類。 |

| 所轄税務署 | 贈与税の申告および納税を行う窓口となる、納税者の住所地等を管轄する税務署。 |

コメント