国税庁タックスアンサーの「No.7104 継続的取引の基本となる契約書」について解説します。

解説動画

詳細

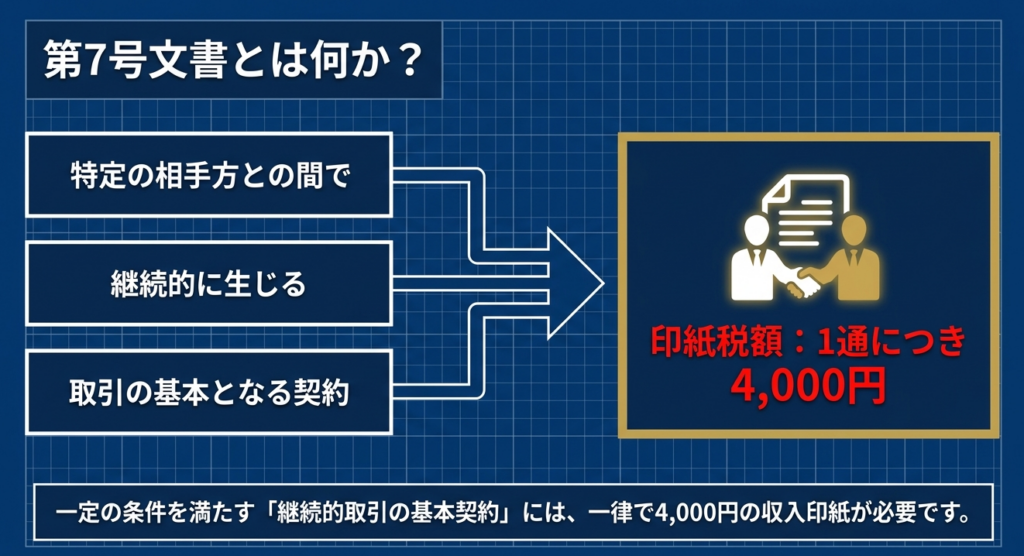

印紙税の「第7号文書」に該当する「継続的取引の基本となる契約書」について解説します。これは、特定の相手方と継続的に生じる取引の基本事項を定めた契約書を指し、印紙税額は1通につき4,000円です。

対象となるのは、営業者間の売買・運送・下請等に関する基本契約書(単価や支払方法などの共通条件を定めたもの)や、代理店契約書、銀行取引約定書などです。ただし、契約期間が3か月以内で、かつ更新の定めがない契約書は除外されます。

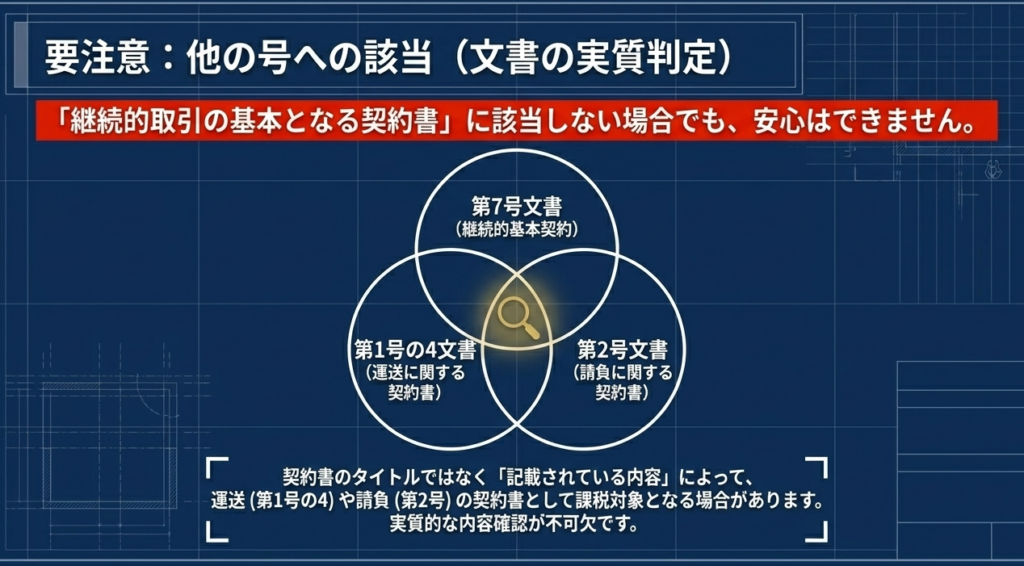

なお、第7号文書に該当しない場合であっても、記載内容によっては「運送に関する契約書(第1号の4文書)」や「請負に関する契約書(第2号文書)」など、他の課税対象文書となる可能性があるため注意が必要です。

スライド解説

解説:「継続的取引の基本となる契約書(第7号文書)」の印紙税判定

1. 導入:印紙税実務における第7号文書の重要性と戦略的視点

印紙税、とりわけこの「第7号文書」ほど、実務担当者が判断に迷い、そして調査官が真っ先に目を付ける項目はありません。

第7号文書の正確な判定は、単に「1通4,000円」というコストの問題に留まりません。税務調査で不備を指摘されれば、本来の税額の3倍(自主申告でも1.1倍)にあたる「過怠税」という手痛いペナルティを課されるリスクがあります。また、何千枚と契約書を交わす企業にとっては、適切な判定がなされていない場合、無駄な印紙代を垂れ流し続ける、あるいはコンプライアンス上の重大な欠陥を放置することに直結します。

本記事では、実務者が陥りやすい「判定の落とし穴」を整理し、経営的な視点も含めた実務上の指針を提示します。まずは、実務において最も重要となる「結論としての課税判断」から見ていきましょう。

2. 結論:本制度における印紙税額と課税対象の判断基準

第7号文書の判定においては、まずその全体像を正しく掴むことが肝要です。形式的なタイトルではなく、契約の「実質」を見抜く力が求められます。

主要な結論

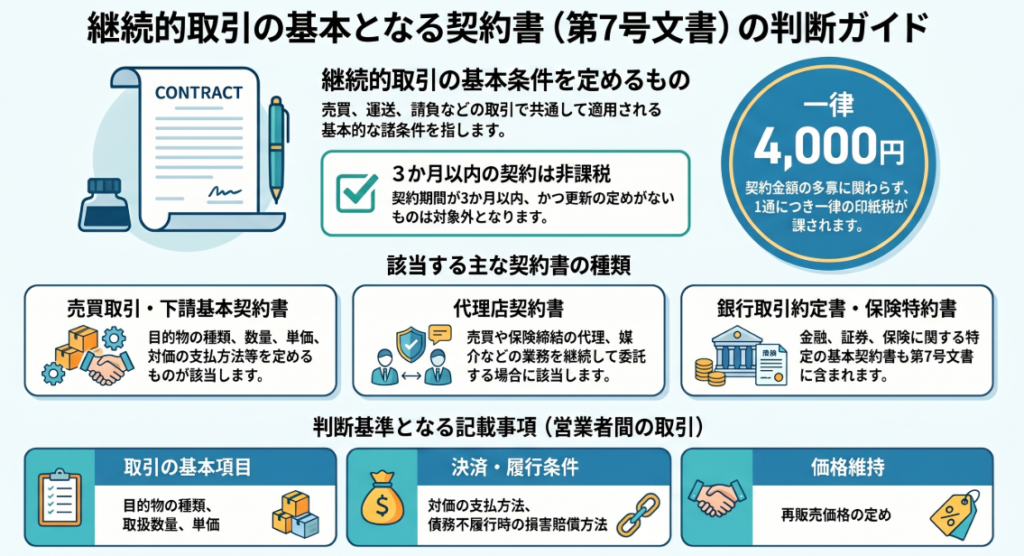

「継続的取引の基本となる契約書(第7号文書)」に該当した場合、印紙税額は1通につき4,000円の一律課税となります。

この文書の核心的な定義は、「特定の相手方との間で、継続的に生じる取引の共通ルールをあらかじめ定めたもの」です。単発のスポット契約ではなく、将来繰り返される取引の「土台」となる契約書がこのカテゴリーに属します。

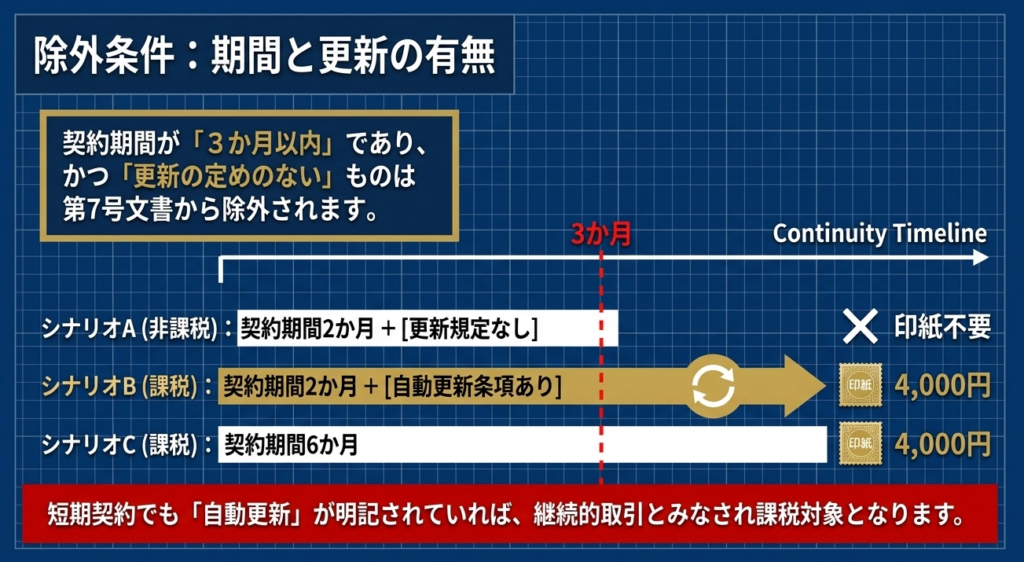

適用除外の明示

実務上、非常にインパクトの大きい例外規定があります。以下の要件を両方とも満たす場合は、第7号文書から除外されます。

- 契約期間が3か月以内であること

- かつ、契約更新の定めがないこと

この規定を活用すれば節税は可能ですが、ここで専門家としての戦略的アドバイスを一つ。

4,000円の印紙代を惜しむあまり、3か月ごとに契約を巻き直す管理コスト(工数や事務リスク)を増大させては本末転倒です。契約期間の設定は、税務上の損得だけでなく、事務効率とのトレードオフで判断すべきです。

次のセクションでは、具体的にどのような契約が第7号文書の3つの分類に該当するのか、法令に基づく詳細な要件を掘り下げていきます。

3. 詳細解説:法令に基づく第7号文書の3つの分類と適用要件

第7号文書の判定を難しくしているのは、取引内容によって「何が記載されていれば課税対象か」という要件が異なる点にあります。

実務では以下の3つのカテゴリーに整理して考えるのが最も効率的です。

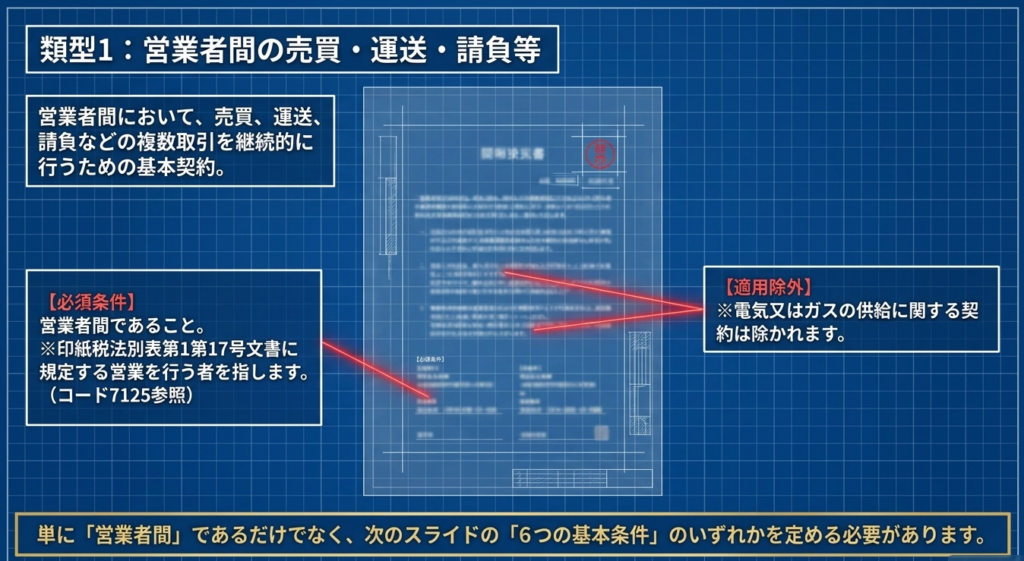

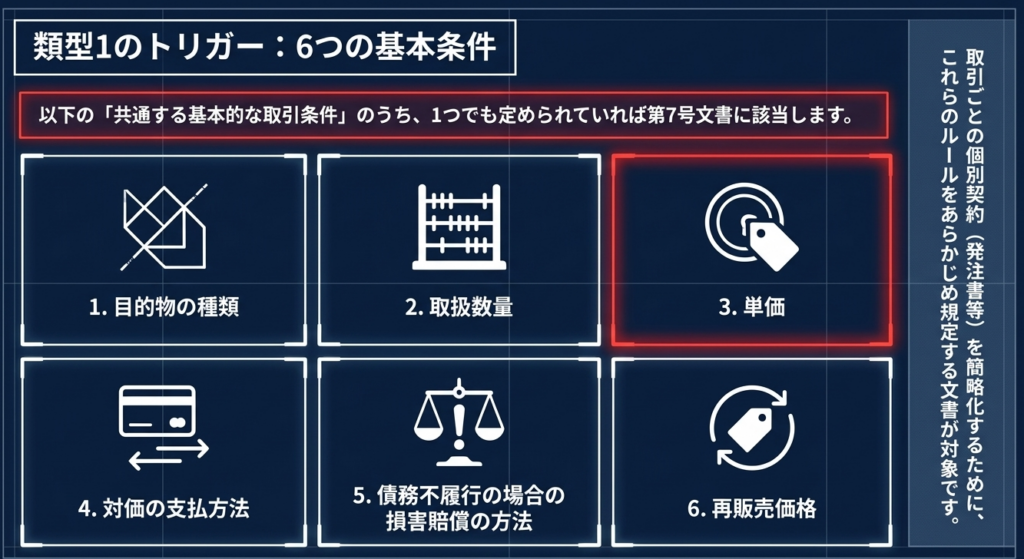

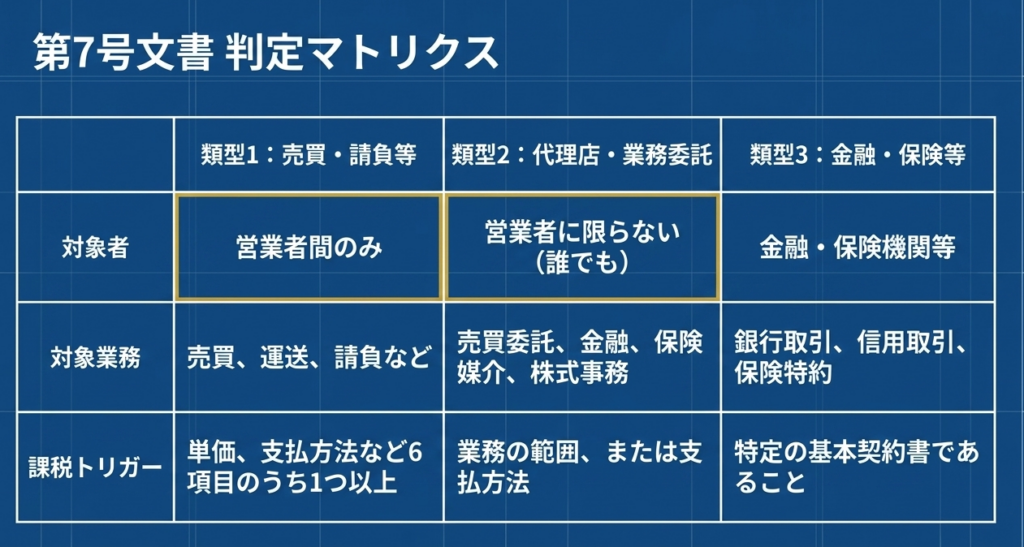

1. 営業者間での継続的取引(売買、運送、請負等)

売買基本契約書や下請基本契約書などが該当します。以下の6項目のうち、1つ以上を定めている場合に第7号文書となります。

- 目的物の種類

- 取扱数量

- 単価

- 対価の支払方法

- 債務不履行の場合の損害賠償の方法

- 再販売価格

これらの項目は、いわば「取引の経済的本質」です。これらをあらかじめ決めておくことで、個別の注文時に都度交渉せずとも取引が成立するようになります。だからこそ、税務当局はこれらを「基本契約」の証左とみなすのです。

※注意:

実務で混同されやすいですが、「電気またはガスの供給に関するもの」は明示的に除外されています。インフラ関連の契約を確認する際は留意してください。

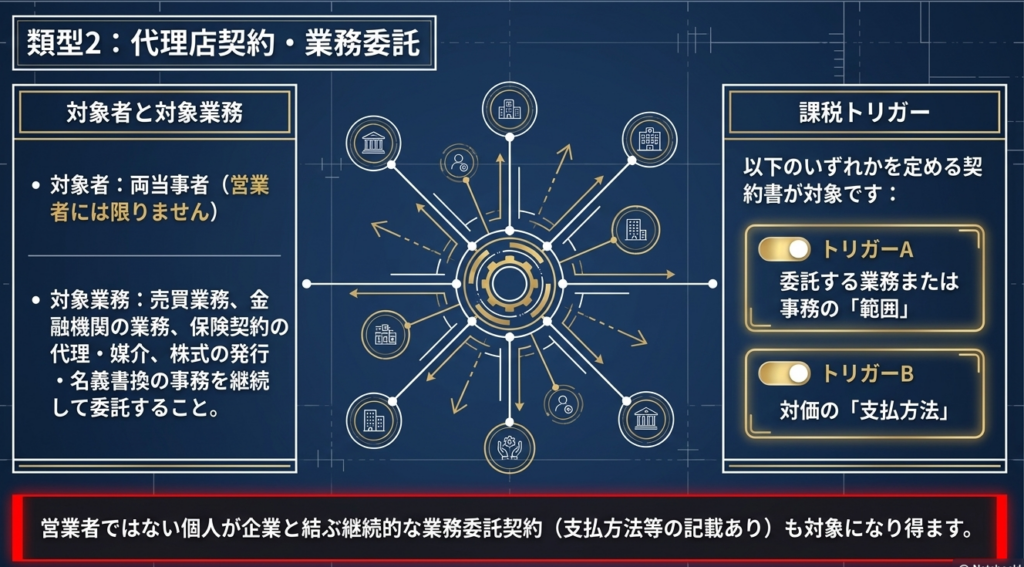

2. 業務委託・代理店契約

代理店契約や、金融・保険、株式事務などの委託契約が該当します。ここでは「委託する業務の範囲」または「対価の支払方法」のいずれかが定められていれば対象となります。

重要なポイントは、このカテゴリー2については当事者が「営業者」である必要がないという点です。非営利法人が絡む契約であっても、代理店契約等の性質を持てば課税される可能性があるため、より広い注意が必要です。

3. 金融・証券・保険の基本契約

銀行取引約定書、信用取引口座約定約諾書、保険特約書などが代表例です。これらは業界特有の商慣習に基づいてあらかじめ作成されているものが多く、法的性質から当然に第7号文書として扱われます。

「営業者」の定義に関する補足

カテゴリー1で重要となる「営業者」とは、簡単に言えば「利益を目的として同種の行為を反復継続する者」を指します。株式会社などの営利法人は原則としてすべて営業者です。

逆に、利益を目的としない公益法人や、事業に関わらない個人の契約では、カテゴリー1の要件を満たしても第7号文書とはならないケースがあります。

最後に、実務で混同しやすい他号文書との識別や、最終的なチェックポイントをまとめます。

4. まとめ:実務での見落としを防ぐための注意点と他号文書との識別

第7号文書の判定で最も恐ろしいのは、他の号との「重複」や「読み違え」です。4,000円という決して安くない税額を適正に納めるために、以下の識別基準を頭に叩き込んでください。

他号文書との識別(実務的な境界線)

よくあるミスは、特定の「仕事の完成」を目的とした「請負(第2号文書)」との混同です。

- 第7号文書(枠組み):

継続的な取引の「関係性」や「共通ルール」を定めるもの。 - 第2号文書(案件ごと):

特定のシステム開発や建設工事など、「具体的な成果物」を約束するもの。 たとえ基本契約書というタイトルであっても、その内容が「特定の1件のプロジェクト」に限定されている場合は、第2号文書として記載金額に応じた印紙税が必要になる場合があります。

逆に、期間が3か月以内の請負契約であっても、第7号文書にはなりませんが、第2号文書としての課税は免れないという点に注意が必要です。

実務チェックリスト

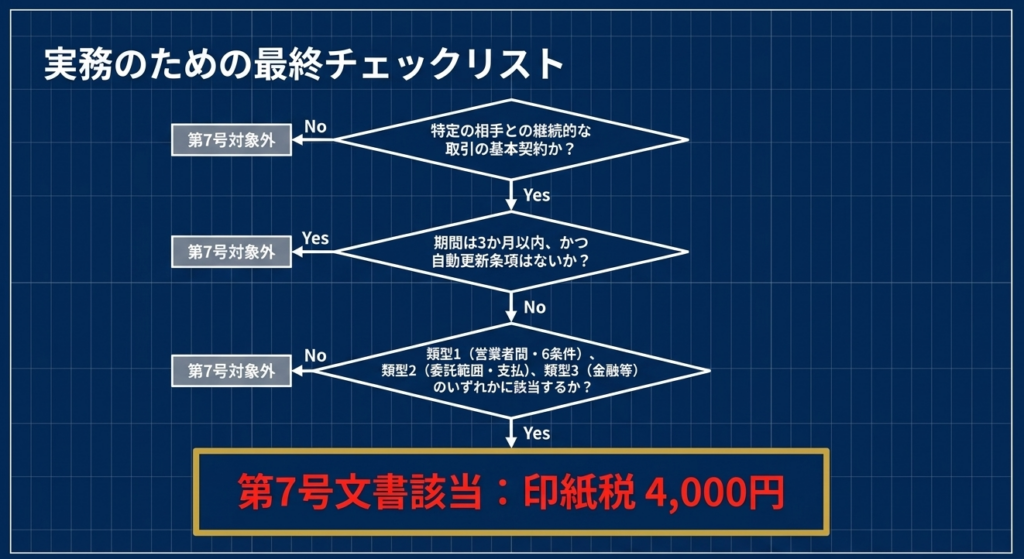

契約書を手にした際、以下の4つの問いを順にクリアしてください。

- 継続的な取引(複数回のやり取り)を前提としているか?

- 契約期間は3か月を超えているか?(または自動更新等の定めがあるか?)

- 「単価」「支払方法」「業務範囲」などの基本条件が1つでも含まれているか?

- 売買や請負の場合、当事者は「営業者(営利企業等)」であるか?

これらがすべて「Yes」であれば、迷わず4,000円の印紙を貼付すべき第7号文書です。

さいごに

印紙税の判定は、時に法律の専門家でも意見が分かれるほど繊細なものです。もし判断に迷うようなグレーゾーンの契約書があれば、決して「まあ大丈夫だろう」と独断せず、国税局の電話相談センター等の公的機関や、税務のプロへ相談することをお勧めします。

適正な納税こそが、不必要な過怠税リスクを排除し、健全な企業経営を守る最強の防衛策なのです。

ガイド:Q&A

1. 印紙税法における「第7号文書」とはどのような文書を指しますか。

特定の相手方との間で継続的に生じる取引の基本となる契約書を指します。具体的には、売買、運送、請負、代理店業務などの基本的な取引条件を定めるものがこれに該当します。

2. 第7号文書に該当する契約書の印紙税額は、1通につきいくらと定められていますか。

第7号文書に該当する契約書の税額は、1通につき4,000円です。これは契約金額に関わらず一律の金額として設定されています。

3. 第7号文書の定義から除外される契約期間の条件について説明してください。

契約書に記載された契約期間が3か月以内であり、かつ、更新の定めがないものは、第7号文書から除外されます。この両方の条件を満たす場合は、継続的取引の基本契約であっても第7号文書には該当しません。

4. 営業者間での売買や請負に関する基本契約が第7号文書に該当するために、定めるべき事項(取引条件)を挙げてください。

目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法、または再販売価格のうち、1以上の事項を定める必要があります。これらの事項を定めることで、複数の取引に共通する基本条件が確定されます。

5. 第7号文書の対象から明示的に除外されている供給契約は何ですか。

電気またはガスの供給に関する契約書は、営業者間の継続的取引に関するものであっても、第7号文書からは除外されます。

6. 第7号文書における「営業者」の定義はどこに規定されていますか。

印紙税法別表第1第17号文書の非課税物件の欄に規定する営業を行う者を指します。詳細については、国税庁のコード7125「営業に関しない受取書」において解説されています。

7. 代理店契約書が第7号文書に該当するための要件を説明してください。

両当事者間において、特定の業務や事務を継続して委託するために、その委託する業務の範囲または対価の支払方法を定める必要があります。なお、この契約においては当事者が営業者である必要はありません。

8. 代理店契約において、委託される業務の範囲として具体的にどのようなものが挙げられていますか。

売買に関する業務、金融機関の業務、保険契約の締結の代理もしくは媒介の業務、または株式の発行もしくは名義書換の事務が挙げられます。

9. 金融や証券・商品取引に関する第7号文書の具体例を挙げてください。

銀行取引約定書、信用取引口座約定約諾書、保険特約書などが第7号文書の例として示されています。これらは金融、証券・商品取引、保険に関する一定の基本契約書に含まれます。

10. 第7号文書に該当しないと判断された文書であっても、注意すべき点は何ですか。

第7号文書に該当しない場合であっても、記載内容によっては第1号の4文書(運送に関する契約書)や第2号文書(請負に関する契約書)に該当することがあります。そのため、文書全体の性質を慎重に判断する必要があります。

用語集

| 用語 | 定義・説明 |

| 第7号文書 | 印紙税額一覧表における「継続的取引の基本となる契約書」の区分。税額は一律4,000円。 |

| 継続的取引 | 特定の相手方との間で、一回限りではなく反復継続して行われる取引のこと。 |

| 営業者 | 印紙税法上の営業を行う者。別表第1第17号文書の規定を基準とする。 |

| 売買取引基本契約書 | 商品の売買を継続して行う際、あらかじめ共通の条件(単価や支払方法など)を定めておく契約書。 |

| 請負に関する契約書 | 仕事の完成を目的とする取引に関する契約。内容により第2号文書や第7号文書に該当する。 |

| 代理店契約書 | 業務の代理や媒介を継続的に委託する契約。委託範囲や対価の支払方法を定めることで第7号文書となる。 |

| 銀行取引約定書 | 銀行との継続的な取引において、基本的な条件を網羅的に定めた金融関連の基本契約書。 |

| 信用取引口座約定約諾書 | 証券取引等において、継続的な信用取引を行うために作成される基本契約書。 |

| 対価の支払方法 | 代金の決済手段や時期など、取引の報酬をどのように支払うかを定めた事項。 |

| 債務不履行 | 契約上の義務が履行されないこと。その際の損害賠償方法を定めることは第7号文書の要件の一つ。 |

コメント