国税庁タックスアンサーの「No.7105 金銭又は有価証券の受取書、領収書」について解説します。

解説動画

詳細

印紙税の「第17号文書」に該当する「金銭または有価証券の受取書(領収書やレシートなど)」について解説します。

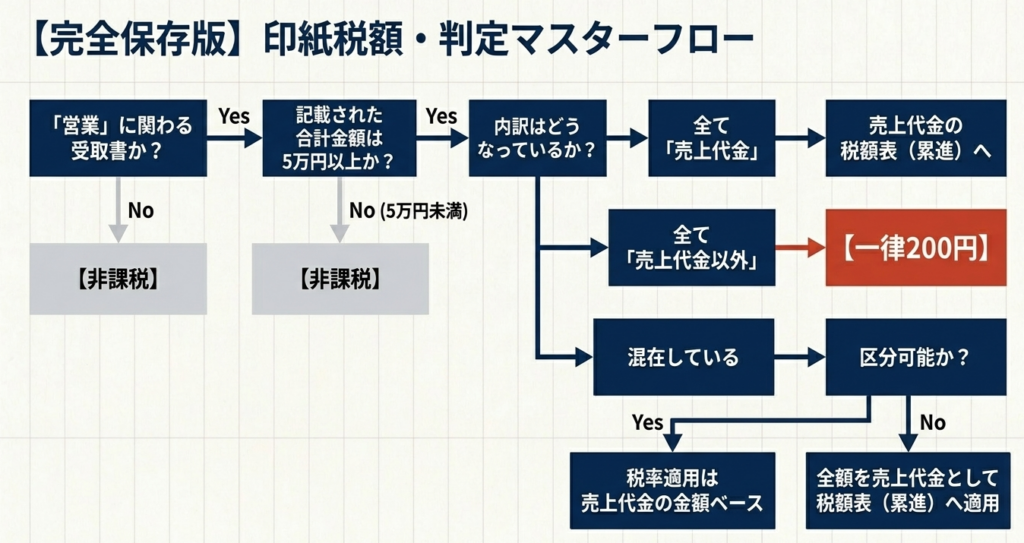

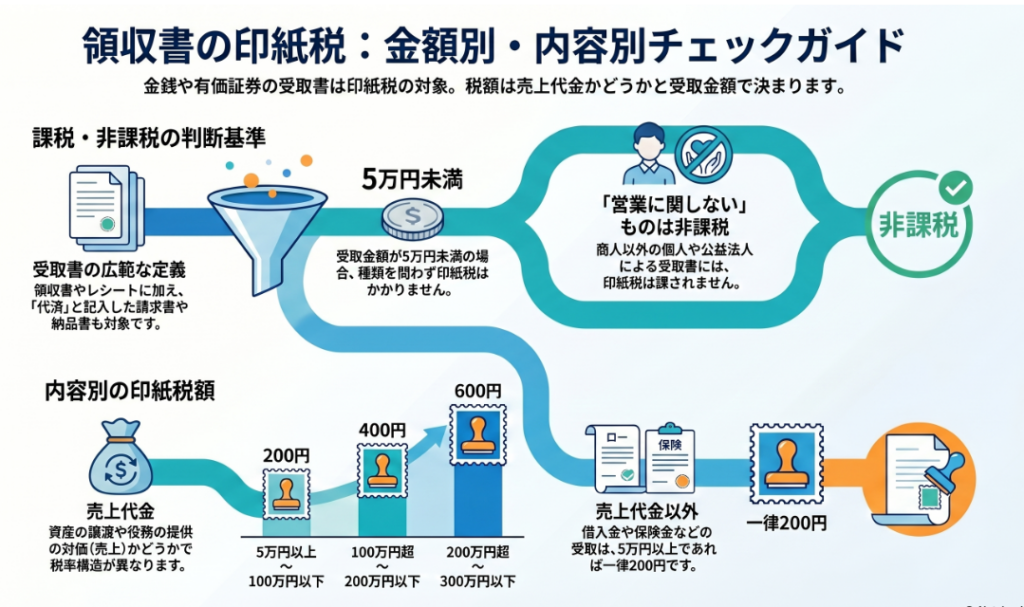

受取金額が5万円未満のものは非課税です。

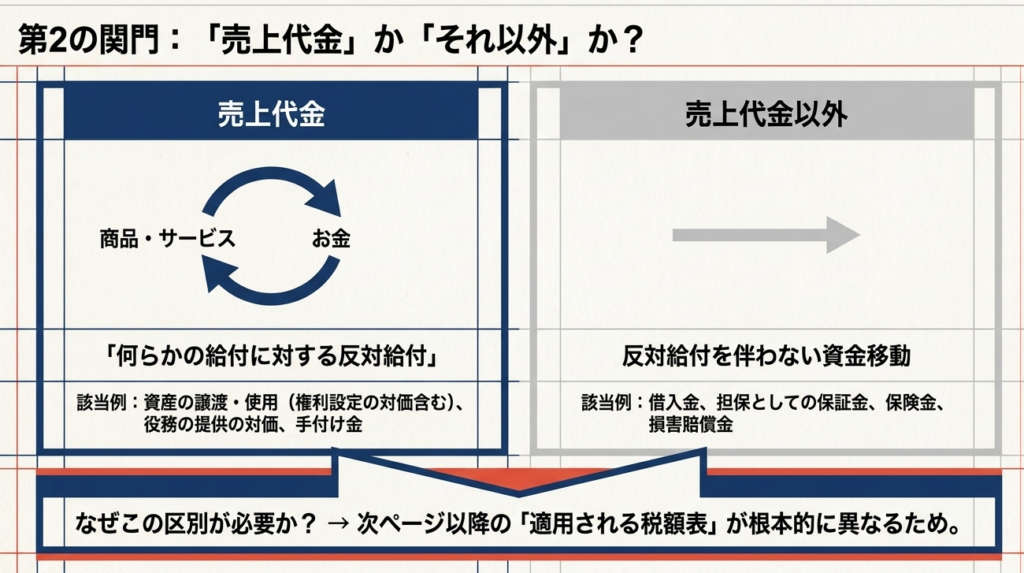

5万円以上の場合、受け取ったお金が商品の販売などの「売上代金」か、「それ以外(借入金や保証金など)」かで扱いが変わります。

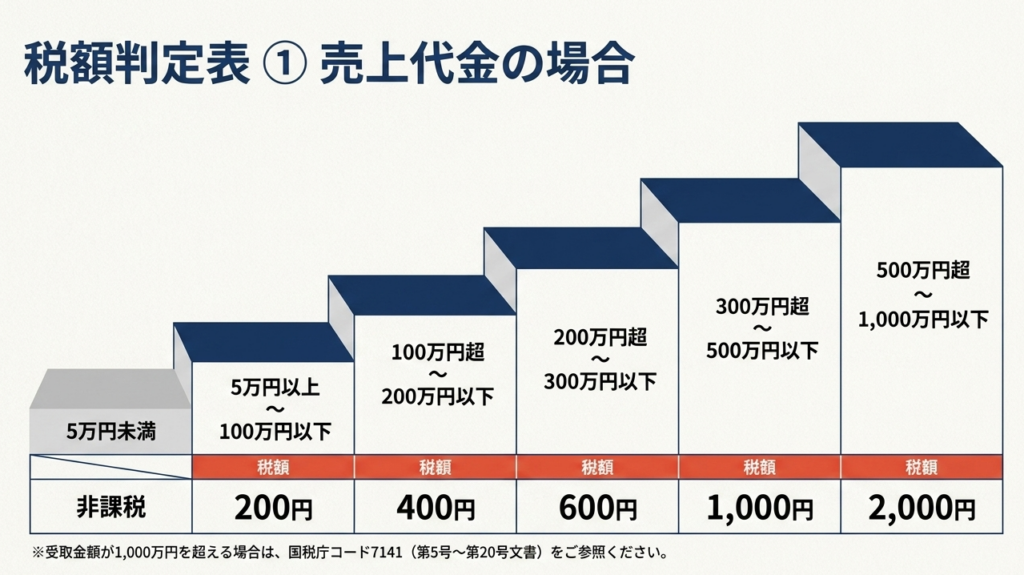

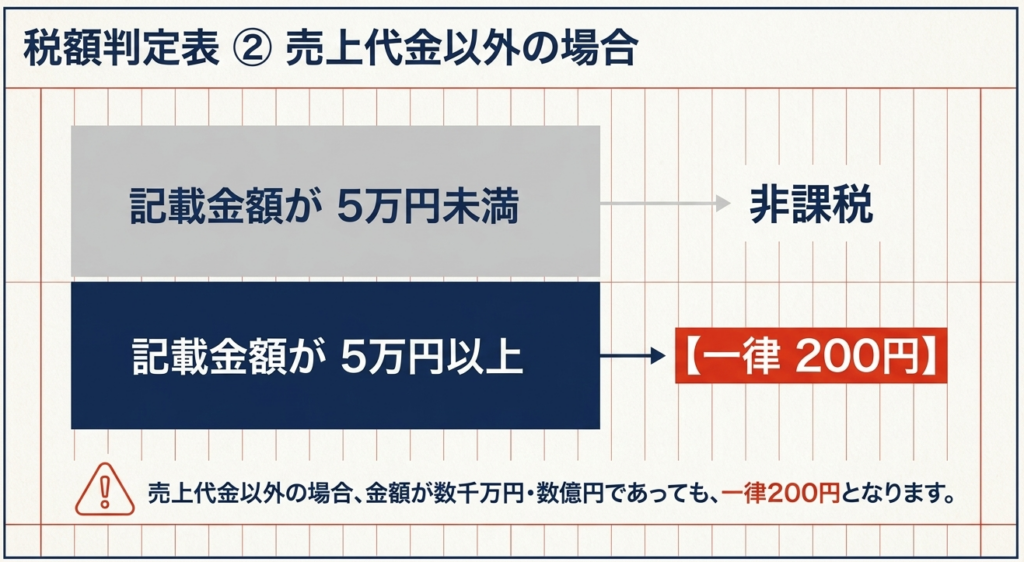

売上代金の場合、5万円以上100万円以下で200円となり、以降は受取金額に応じて段階的に税額が上がります。一方、売上代金以外の場合は、5万円以上であれば金額にかかわらず税額は一律200円です。

なお、株式会社などが発行する受取書は課税対象ですが、公益法人や個人の日常生活での取引など、「営業に関しない受取書」は金額にかかわらず非課税となる点も重要です。

スライド解説

領収書・受取書にかかる印紙税の実務ガイド:第17号文書の完全理解

1. 導入:領収書に関する印紙税実務の重要性と背景

会計実務の現場において、印紙税法上の「第17号文書(金銭又は有価証券の受取書)」は、全課税文書の中で最も遭遇頻度が高く、かつ「知っているつもり」による過誤が最も生じやすい項目です。たかが数百円の印紙と侮るなかれ、税務調査において印紙税の指摘は、単なる納税漏れとして処理されるだけでなく、企業の「経理処理の正確性」や「内部統制の健全性」を測るゲートウェイ(入り口)として機能しています。

日常的に大量発行される領収書の判定ミスが積み重なれば、過怠税による経済的損失だけでなく、税務当局からの信頼失墜を招きかねません。実務担当者には、形式的な事務作業ではなく、取引の本質を見極めて適正な納税判断を下す「戦略的な視点」が求められています。

本記事では、実務者が直面する判断の迷いを払拭するため、結論から実務上のディテールまでを徹底的に解説します。

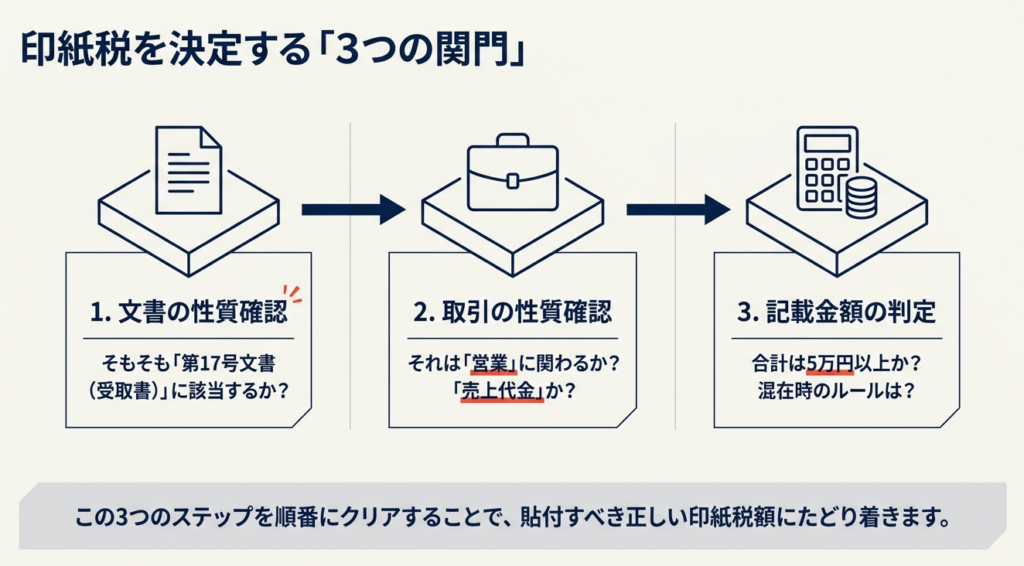

2. 結論:印紙税判定の基本フローと実務上の結論

印紙税実務を迅速かつ正確に進めるためには、属人的な判断を排除した「思考のフレームワーク」を確立する必要があります。複雑な条文を読み解く前に、まずは以下の核心的フローを脳内に定着させてください。

実務上の核心的結論

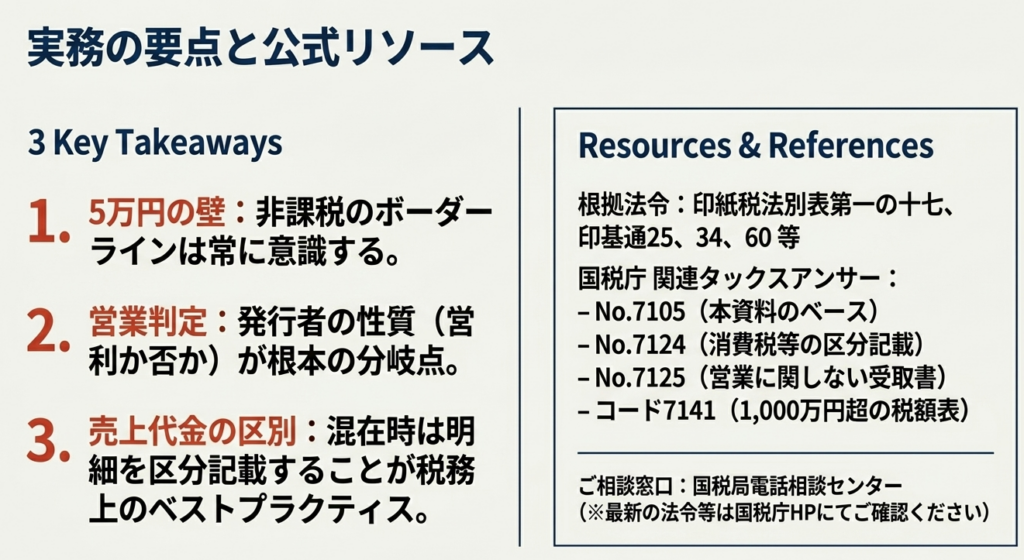

受取書の課税・非課税を分ける最大の境界線は「受取金額5万円」にあります。しかし、これは単なる金額の多寡ではありません。

- 5万円未満: 非課税(ただし、合計額による判定に注意)

- 5万円以上: 課税(「営業に関しないもの」は例外的に非課税)

また、課税対象となる場合、その文書が「売上代金」に関するものか「それ以外(借入金等)」であるかによって、適用される税率構造が劇的に変わります。この判定を誤ることは、コンプライアンスの欠如を露呈するだけでなく、無駄な税コストを支払う「実務上の怠慢」に他なりません。

正確な判定こそが、健全な企業運営の第一歩であることを再認識してください。

3. 詳細解説:第17号文書の定義と課税判定の重要ポイント

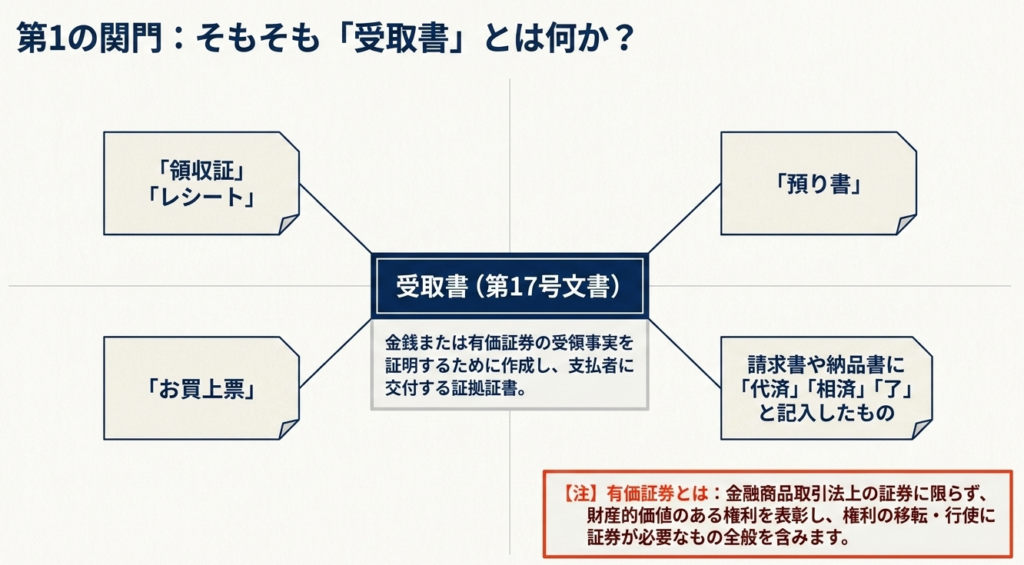

受取書の定義と範囲:タイトルに惑わされない

印紙税における「受取書」の定義は、皆さんが想像するよりも遥かに広範です。これは金銭等の受領事実を証明するために作成される「証拠証書」(事実を裏付ける法的な書類)を指します。

実務上、以下のものはすべて「受取書」として捕捉されます。

- 「領収証」「レシート」という名称のもの。

- 請求書や納品書に「済」「代済」「了」と記入し、受領印を捺したもの。

- 「お買上票」など、実質的に受領事実を証明する目的で交付される文書。

「売上代金」の該当性評価

受取書の内容が「資産の譲渡」「役務の提供」などの「反対給付」(何かを提供した見返りとしての代金)であるかどうかが、税額判定の肝となります。

| 区分 | 具体的な内容・例示 | 実務上の判断理由 |

| 売上代金に該当 | 商品売上、サービス対価、不動産賃貸料、手付け金 | 資産・役務の提供に対する直接的な報酬 |

| 売上代金以外 | 借入金、預り金、保証金、保険金、損害賠償金 | 資産の譲渡や役務提供の「対価」ではないもの |

※手付け金は、将来の給付に対する対価の一部(反対給付)とみなされるため、売上代金に含まれる点に十分注意してください。

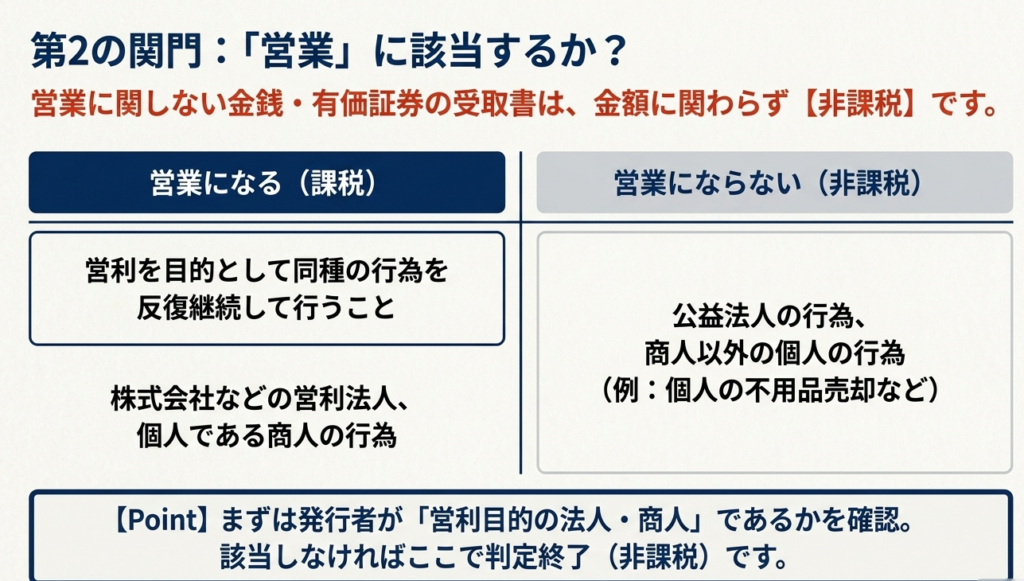

「営業に関しない受取書」の判定基準

営利目的で反復継続して行われる「営業」行為ではない場合、受取書は非課税となります。主体による区分を整理しましょう。

| 作成者のカテゴリー | 判定 | 根拠となる考え方 |

| 営利法人(株式会社等) | 課税 | すべての行為が「営業」とみなされるため。 |

| 商人である個人 | 課税 | 商売として反復継続して行われる行為。 |

| 商人以外の個人 | 非課税 | 家財の売却など、生活の延長上の行為。 |

| 公益法人等 | 非課税 | 営利を目的としない主体であるため。 |

売上代金の受取書の場合

金額に応じた税額を整理します。

売上代金以外の受取書

- 5万円未満: 非課税

- 5万円以上: 一律 200円

【重要】区分記載のロジックと「プロの過失」

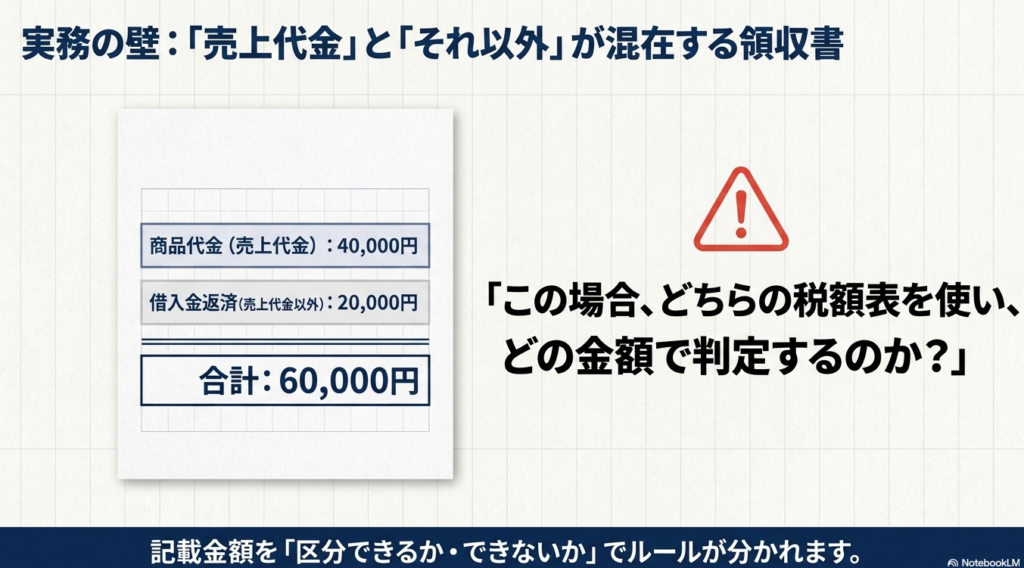

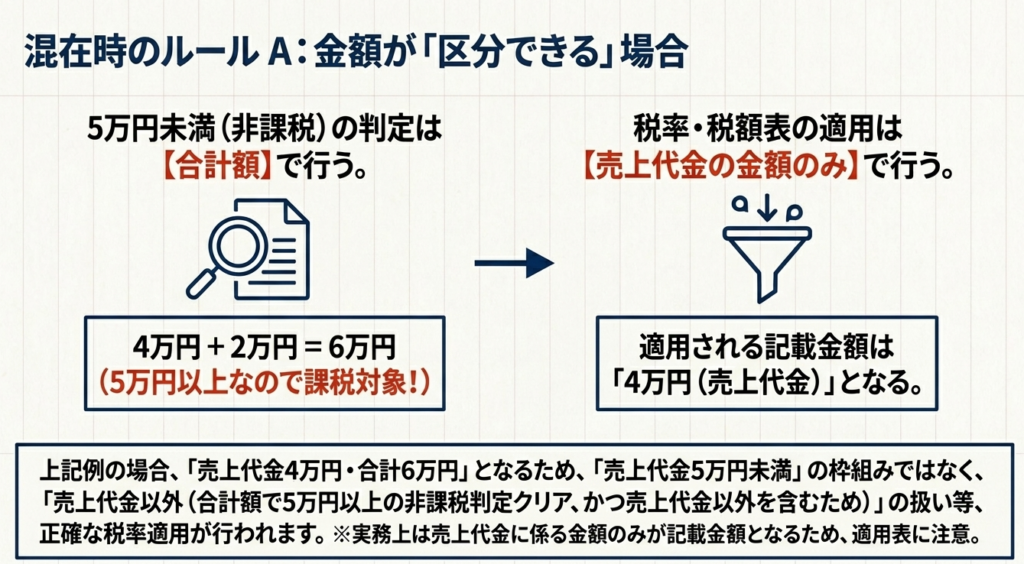

「売上代金」と「それ以外」が混在する受取書を扱う際、以下のルールを徹底しなければ、余計な税金を支払うリスクが生じます。

- 区分記載されている場合:

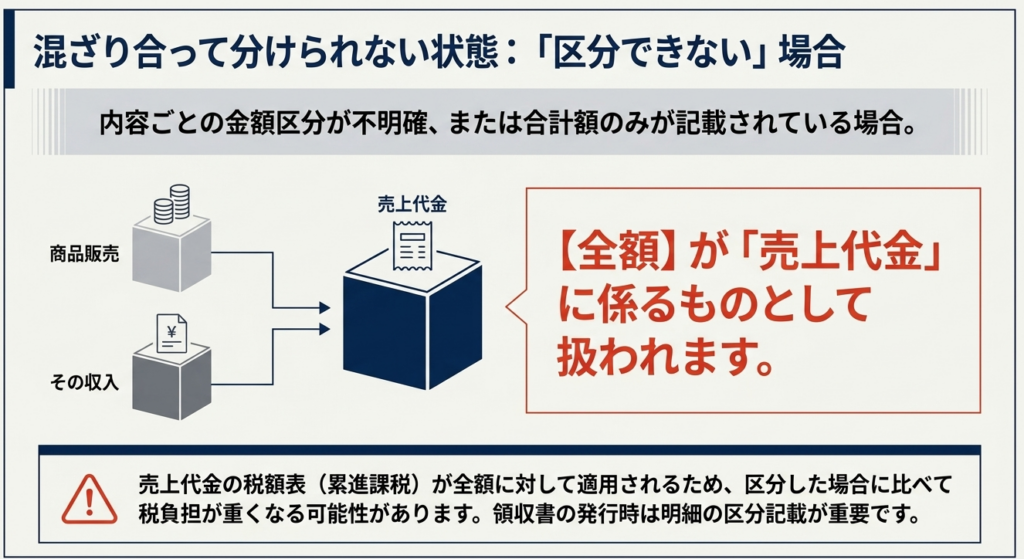

税額判定は「売上代金に係る金額」のみで行います。ただし、「5万円未満の非課税判定」だけは、両者の合計額で判定するというトリッキーなルールがあります(例:売上3万+借入3万=合計6万となり、印紙が必要)。 - 区分されていない場合:

恐ろしいことに、全額が「売上代金」とみなされます。 高額な借入金の受取書に売上代金を端数でも混ぜ、金額を区分しなかった場合、多額の印紙税が発生します。これは実務担当者の明確な「失策」です。

4. まとめ:実務における留意点とリスク管理

理論を実務に落とし込む際、以下の「落とし穴」を最終チェックしてください。

- 「5万円の壁」の総和ルール:

各項目が5万円未満であっても、文書全体の受取金額が5万円以上であれば、印紙の貼付義務が発生します。 - 有価証券の広義定義:

印紙税法における有価証券は、金融商品取引法よりも広い概念です。小切手や手形はもちろん、「その紙片自体が価値を表彰する(紙そのものが権利の実体である)」ものはすべて該当します。「紙そのものが価値そのもの」という感覚を持ってください。 - リスクとコスト:

貼り漏れが発覚した場合、過怠税は本来の税額の3倍(自首しても1.1倍)です。手間を惜しんで一律に判断するのではなく、正確な区分記載をルーチン化してください。

最後に、これらはあくまで原則論です。組織再編や特殊な金融取引に伴う受取書など、判断が困難な事案については、独断を避け、国税庁の「税務相談窓口」を活用する勇気を持ってください。

正確な知識に基づく慎重な運用こそが、プロフェッショナルとしての最大の防御となります。

クイズ:内容確認テスト

1. 印紙税法における「受取書」とはどのようなものを指しますか?

受取書とは、金銭または有価証券の受領事実を証明するために作成し、支払者に交付する証拠証書のことです。「領収証」や「レシート」という名称のものだけでなく、「預り書」なども含まれます。

2. 請求書や納品書に「代済」と記入した場合、それは受取書に該当しますか?

はい、該当します。作成の目的が金銭または有価証券の受取事実を証明することであれば、請求書や納品書に「代済」「相済」「了」などと記入したものも受取書として扱われます。

3. 印紙税額の区分を決定する「売上代金」の定義について説明してください。

売上代金とは、資産を譲渡・使用させること、または役務を提供することの対価(手付けを含む)を指します。つまり、何らかの給付に対する反対給付としての性質を持つものをいいます。

4. 売上代金に含まれない金銭の授受の例を3つ挙げてください。

借入金、担保としての保証金、保険金、損害賠償金などが売上代金に該当しない例として挙げられます。

5.「営業に関しない受取書」はどのように取り扱われますか?

営業に関しない金銭または有価証券の受取書は、記載金額に関わらず非課税として取り扱われます。

6. 印紙税法における「営業」とはどのような行為を指しますか?

一般通念による営業を指し、おおむね営利を目的として、同種の行為を反復継続して行うことをいいます。

7.「営業」を行っているとみなされる主体と、みなされない主体の違いを説明してください。

株式会社などの営利法人や個人である商人の行為は営業に当たります。一方で、公益法人や商人以外の個人の行為は営業には該当しません。

8. 印紙税法における「有価証券」の定義は、金融商品取引法の定義とどのように異なりますか?

印紙税法上の有価証券は、財産的価値のある権利を表彰する証券で、権利の移転や行使に証券が必要なものを指します。これは金融商品取引法に定める有価証券の範囲に限定されません。

9. 売上代金に係る受取書において、記載金額が100万円を超え200万円以下の場合の税額はいくらですか?

その場合の税額は400円です。売上代金の受取書は、記載金額の規模に応じて200円から段階的に税額が上がります。

10. 受取書に売上代金とそれ以外の金額が混在し、金額が区分されていない場合、記載金額はどう判定されますか?

金額を売上代金とそれ以外の金額に区分することができないときは、その全額が売上代金に係る金額として受取書の記載金額となります。

用語集

| 用語 | 定義 |

| 受取書 | 金銭または有価証券の受領事実を証明するために作成され、支払者に交付される証拠証書。 |

| 売上代金 | 資産の譲渡、使用、または役務の提供に対する対価。手付け金も含まれる。 |

| 営業 | 営利を目的として、同種の行為を反復継続して行うこと。営利法人や個人の商人の行為が該当する。 |

| 非課税文書 | 記載金額が5万円未満のものや、営業に関しない受取書など、印紙税が課されない文書。 |

| 有価証券(印紙税法上) | 財産的価値のある権利を表彰し、その移転や行使に証券を必要とするもの。金融商品取引法上の定義より広い場合がある。 |

| 第17号文書 | 印紙税額一覧表において「金銭または有価証券の受取書」が分類されている項目。 |

| 反対給付 | 何らかのサービスや物の提供(給付)に対して支払われる対価。売上代金の判断基準となる。 |

| 記載金額 | 受取書に記された受領額。売上代金とそれ以外が区分できる場合は、売上代金の額のみが適用される場合がある。 |

コメント