国税庁タックスアンサーの「No.7106 建物の賃貸借契約書」について解説します。

解説動画

詳細

建物の賃貸借契約に関する印紙税の取り扱いについて解説します。

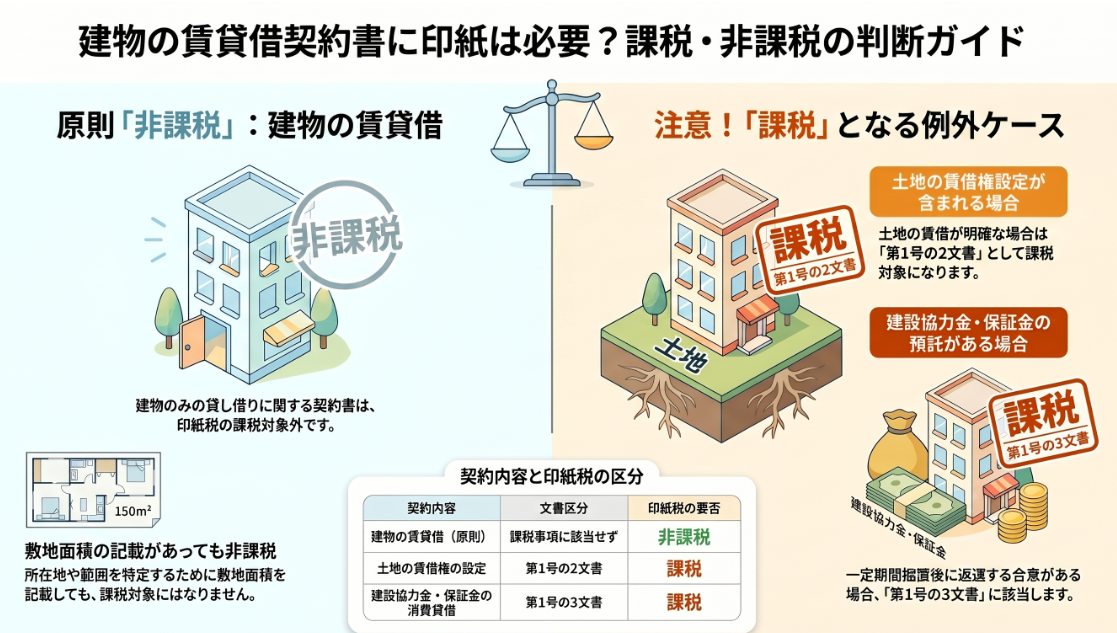

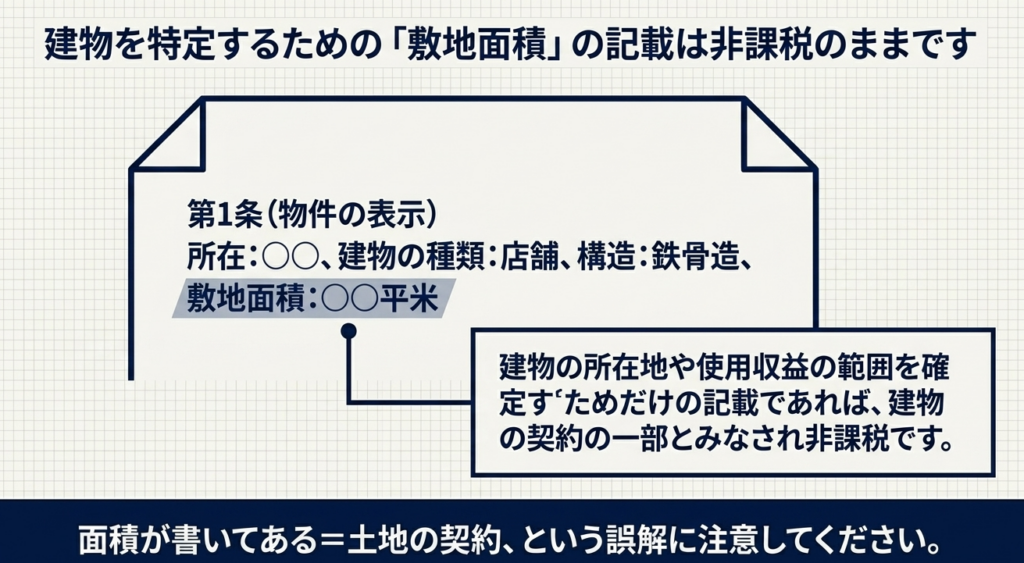

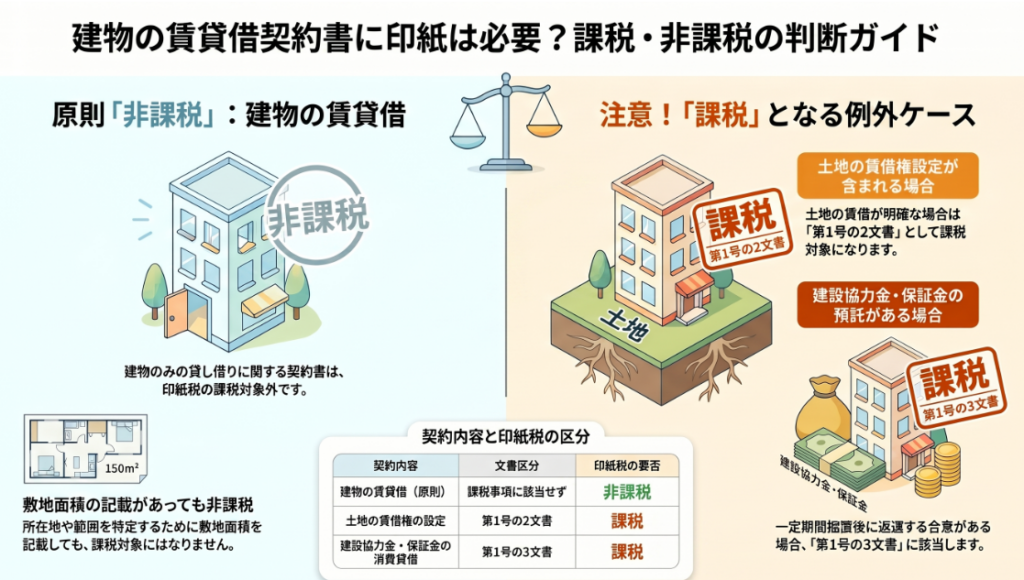

原則として、「建物の賃貸借契約書」は印紙税の課税対象になりません。建物の所在地や使用収益の範囲を確定させる目的で敷地面積が契約書に記載されている場合であっても、あくまで建物の賃貸借契約であるとみなされるため非課税となります。

ただし、記載内容によっては例外的に課税対象となるため注意が必要です。

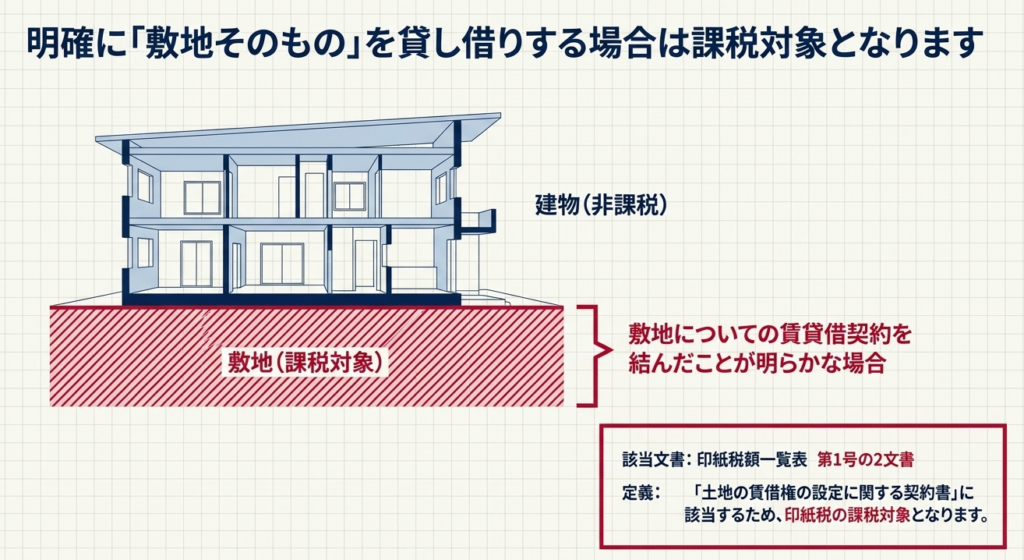

第一に、その敷地(土地)についての賃貸借契約を結んだことが明らかである場合は、「土地の賃借権の設定に関する契約書(第1号の2文書)」に該当し課税されます。

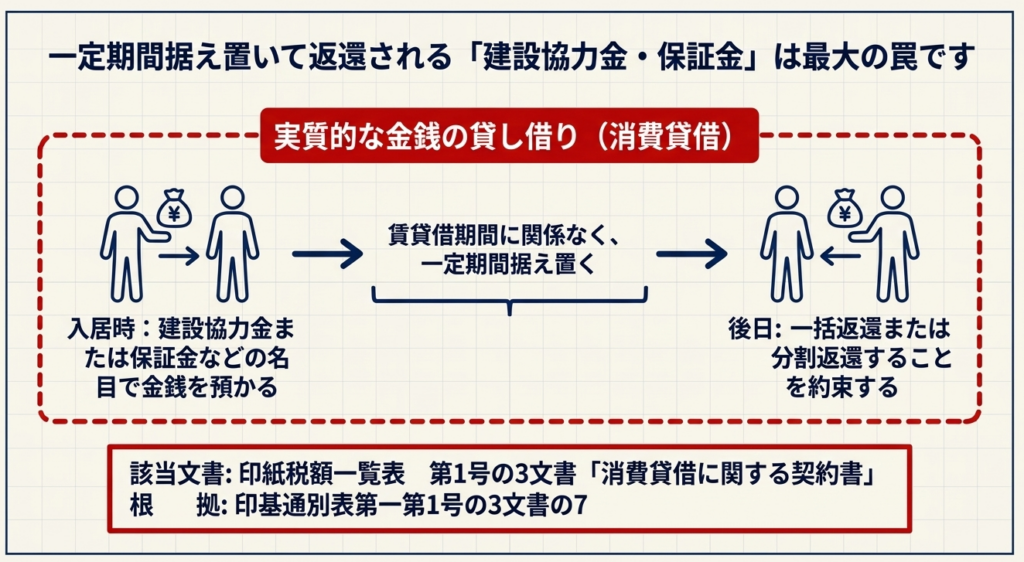

第二に、貸しビル業者などが建設協力金や保証金を受け取り、一定期間据え置いた後に返還することを約束する取り決めがある場合は、「消費貸借に関する契約書(第1号の3文書)」に該当して印紙税の対象となります。

スライド解説

建物の賃貸借契約書に係る印紙税の適否判断と実務上の留意点

1. 導入:建物賃貸借契約における印紙税実務の重要性

印紙税は税務調査において「最も効率的に指摘が拾える項目」として調査官に狙われやすいポイントです。一通あたりの過怠税は少額に見えても、全社的な契約書の見直しが入れば、その追徴額は経営上の無視できないリスクへと膨れ上がります。

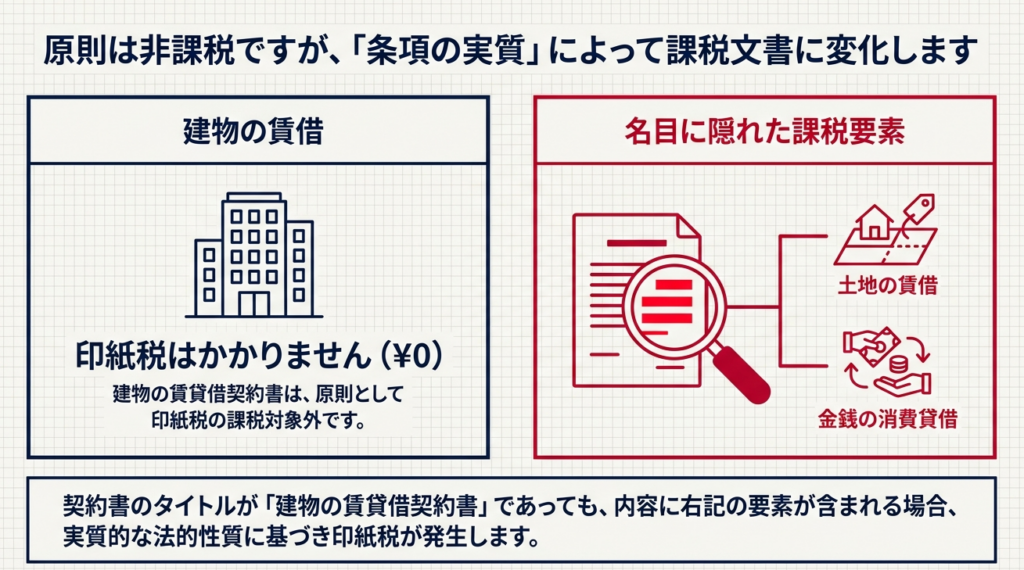

特に「建物の賃貸借は非課税」という業界の常識、あるいは先入観は非常に危険です。実務の現場では、不動産業者が用意した雛形や、急ぎで作成された契約書を鵜呑みにしがちですが、そこには落とし穴が潜んでいます。契約書のタイトルが「建物賃貸借契約書」であっても、内部に盛り込まれたわずか数行の特約条項によって、その文書の性質が「土地の賃貸借」や「金銭の貸借」へと変貌することがあるからです。

経理担当者に求められるのは、形式的な文書名に惑わされず、条項の裏にある「経済的実態」を読み解く力です。まずは、判断の拠り所となる基本原則から再確認していきましょう。

2. 結論:建物賃貸借契約の原則的な取り扱い

国税庁の指針(タックスアンサーNo.7106)における基本原則は明確です。

「建物の賃貸借契約書」は、印紙税の課税対象(課税文書)となりません。

本来、不動産の貸借において課税対象となるのは「土地」の賃借権設定であり、「建物」については法的な課税根拠がないためです。

非課税として許容される範囲

実務上、契約書に敷地の面積が記載されることが多々ありますが、以下の目的であれば依然として「非課税」として扱われます。

- 所在地・使用範囲の確定:

賃貸借の対象となる建物の場所を特定したり、借主が利用できる範囲(共用部や外構等)を明確にするために敷地面積を記載する場合。 - 付随的な表示:

建物の利用に伴い、不可避的に発生する敷地利用の事実に触れているに過ぎない場合。

しかし、この「付随的な記載」の境界線を越えた瞬間に、文書は課税対象へと切り替わります。調査官が必ず目を付ける「例外パターン」を深く掘り下げてみましょう。

3. 詳細解説:課税対象となる2つの例外パターン

契約書の文言一つで、非課税文書が第1号文書へと変貌する論理構造を解説します。

土地の賃借権設定とみなされるケース(第1号の2文書)

建物の利用に必要な範囲を超え、敷地そのものの使用収益を目的とした契約内容が「明らかである」場合です。

例えば、敷地の一部を資材置き場や駐車場として別途貸し出す旨の明記がある、あるいは「土地の維持管理責任」を借主に課すといった条項は、土地の賃借権設定とみなされるリスクを急激に高めます。

金銭の消費貸借とみなされるケース(第1号の3文書)

実務で最もミスが起きやすいのが、このパターンです。

ビル等の賃貸借契約、あるいはその「予約契約」において、「建設協力金」や「保証金」などの名目で金銭を授受する場合が該当します。

ポイントは「返還条件」です。単なる預り金(敷金)ではなく、以下の実態があるものは、印紙税法上の「消費貸借に関する契約書」に該当します。

- 経済的実態:

建物の賃貸借期間とは独立して返還時期が定められている(据置期間の設定、分割返還など)。 - 論理構造:

賃貸借が終了しても金銭が返還されない期間がある、または賃貸借中から返還が始まる場合、それは「預り金」の性格を失い、借主から貸主への「資金融通(ローン)」とみなされます。

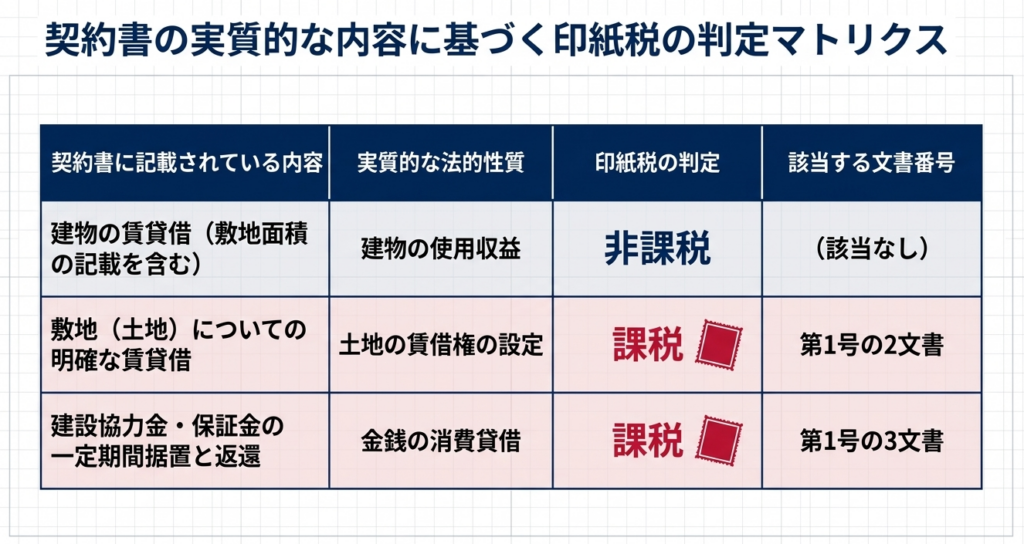

課税判断の比較・整理表

| 区分 | 文書番号 | 課税判断の決め手となるキーワード | 課税のロジック(なぜ課税か) |

| 土地の賃貸借 | 第1号の2 | 敷地賃貸借、専用庭の使用、土地維持管理 | 建物使用の附随範囲を超え、土地自体の使用収益権を設定したと判断されるため。 |

| 金銭の消費貸借 | 第1号の3 | 建設協力金、保証金、据置期間、分割返還 | 返還条件が賃貸借期間に依存しない場合、経済的には貸主への資金提供(融資)とみなされるため。 |

4. まとめ:実務における具体的な注意点とチェックリスト

契約書をチェックする際は「タイトルではなく中身を疑え」ということです。建設協力金などの多額の金銭授受がある場合、その「予約契約書」の段階から課税の網はかけられています。

明日からの契約書確認において、以下のチェックリストを徹底してください。

実務チェックリスト

- 敷地に関する記載が「範囲の確定」に留まっているか

- 土地そのものを借りる、あるいは土地に対して独自の権利(設定)を持つような表現はないか。

- 「予約契約書」での金銭授受条項の有無

- 本契約前であっても、建設協力金の授受と返還を約していれば、その時点で第1号の3文書に該当する。

- 返還条項の「独立性」を確認したか

- 保証金等の返還が「明け渡し時」ではなく、「〇年据置」「〇回の分割返還」となっていないか。これらは消費貸借の典型的な特徴である。

- 根拠法令の最終確認

- 判断に迷う特殊な返還条項がある場合、「印基通別表第一第1号の3文書の7」に照らし、金銭の融通という性質を帯びていないか再考したか。

印紙税の適否判断は、一見地味ですが、企業の税務コンプライアンスの堅牢さを測る指標でもあります。経済的実態を丁寧に見極める姿勢を貫けば、調査官に対しても論理的な反論が可能になります。

自信を持って、日々の実務に取り組んでください。

ガイド:Q&A

第1問: 一般的な建物の賃貸借契約書は、印紙税の課税対象となりますか。

一般的な建物の賃貸借契約書は、印紙税の課税対象とはなりません。原則として、非課税文書として扱われます。

第2問: 建物の所在地を特定するために敷地面積を記載した場合、その契約書の印紙税の扱いはどうなりますか。

所在地や使用収益の範囲を確定するために敷地面積が記載されているだけであれば、依然として建物の賃貸借契約書であるとみなされます。したがって、この場合も印紙税の課税対象にはなりません。

第3問: 建物の賃貸借契約書が、印紙税額一覧表の「第1号の2文書」に該当するのはどのような場合ですか。

その敷地自体についての賃貸借契約を結んだことが客観的に明らかである場合に該当します。この場合、建物の賃貸借ではなく土地の賃借権に関する文書として扱われます。

第4問: 「第1号の2文書」の正式な名称は何ですか。

正式名称は「土地の賃借権の設定に関する契約書」です。これは印紙税額の一覧表における第1号の2文書に分類されます。

第5問: ビル業者などの契約において、建設協力金や保証金を受け取る際、どのような条件があると課税対象の判断に影響しますか。

賃借人から受け取った金銭を、賃貸借期間に関係なく一定期間据え置いた後に一括または分割で返還することを約している場合に影響します。このような金銭のやり取りは「消費貸借」としての性質を持つと判断されます。

第6問: 建設協力金などの取り決めがある契約書は、印紙税額一覧表のどの区分に該当しますか。

印紙税額の一覧表の「第1号の3文書」に該当することになります。建物の賃貸借契約であっても、この条項が含まれると非課税ではなくなります。

第7問: 前問の区分に該当する文書の名称を正確に答えてください。

正式名称は「消費貸借に関する契約書」です。建設協力金などの金銭の貸し借りが含まれることで、この区分に該当します。

第8問: 建設協力金等の返還時期が「賃貸借期間に関係なく一定期間据置き後」とされている場合、なぜ課税対象となるのですか。

そのような取り決めがある場合、単なる賃貸借契約ではなく、金銭の消費貸借に関する合意が含まれているとみなされるためです。ソースによれば、これが「消費貸借に関する契約書」に該当する理由となっています。

第9問: 本ガイドが根拠としている具体的な法令通達等は何ですか。

「印基通別表第一第1号の3文書の7」がその根拠法令等として挙げられています。これは印紙税の基本通達に関連する規定です。

第10問: 国税に関する具体的な相談をしたい場合、どのような手段が推奨されていますか。

国税局電話相談センター等で相談を行うことが推奨されています。詳細については、国税庁ウェブサイトの「税についての相談窓口」を参照して電話相談を利用するように案内されています。

用語集

| 用語 | 定義・説明 |

| 建物の賃貸借契約書 | 建物を貸し借りする際に交わされる契約書。原則として印紙税の課税対象外である。 |

| 土地の賃借権の設定に関する契約書 | 印紙税額一覧表の「第1号の2文書」。建物ではなく、土地の賃貸借が明らかである場合に該当する。 |

| 消費貸借に関する契約書 | 印紙税額一覧表の「第1号の3文書」。建設協力金等の返還を約する条項を含む契約書がこれに該当する場合がある。 |

| 建設協力金・保証金 | 貸しビル業者等が賃借人から受け取る金銭。一定期間据置き後に返還される性質を持つ場合、消費貸借とみなされる。 |

| 印紙税 | 特定の文書(契約書等)に対して課される税金。文書の内容や性質によって課税の有無や金額が決定される。 |

| 印基通(印紙税基本通達) | 印紙税の解釈や運用を定めた通達。本資料では「別表第一第1号の3文書の7」が具体的な根拠として示されている。 |

コメント