国税庁タックスアンサーの「No.4506 住宅取得等資金とそれ以外の財産を同一年中に贈与されたとき(相続時精算課税)」について解説します。

解説動画

詳細

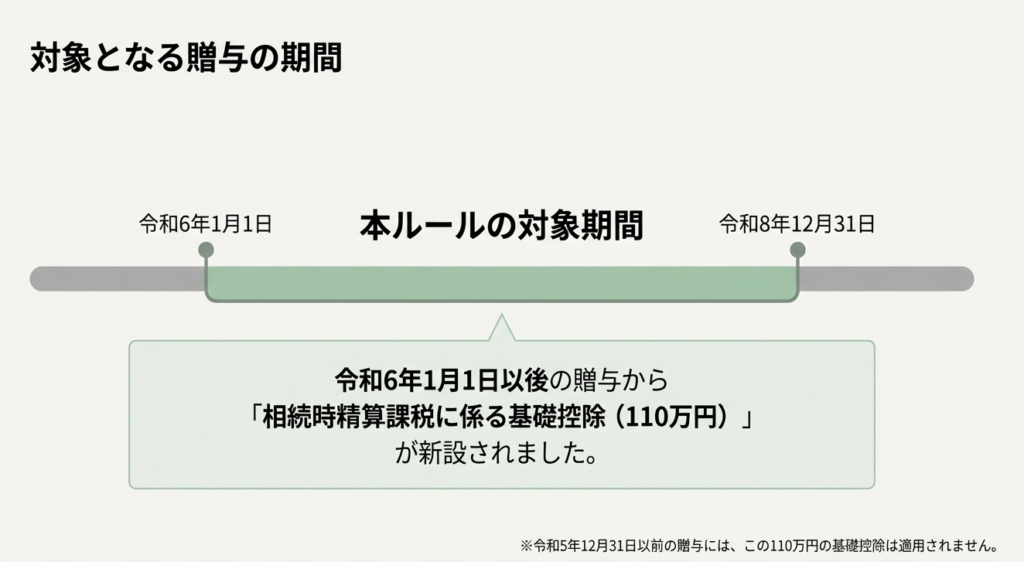

令和6年1月1日から令和8年12月31日までの間、「住宅取得等資金の非課税特例」と「相続時精算課税」は併用が可能です。

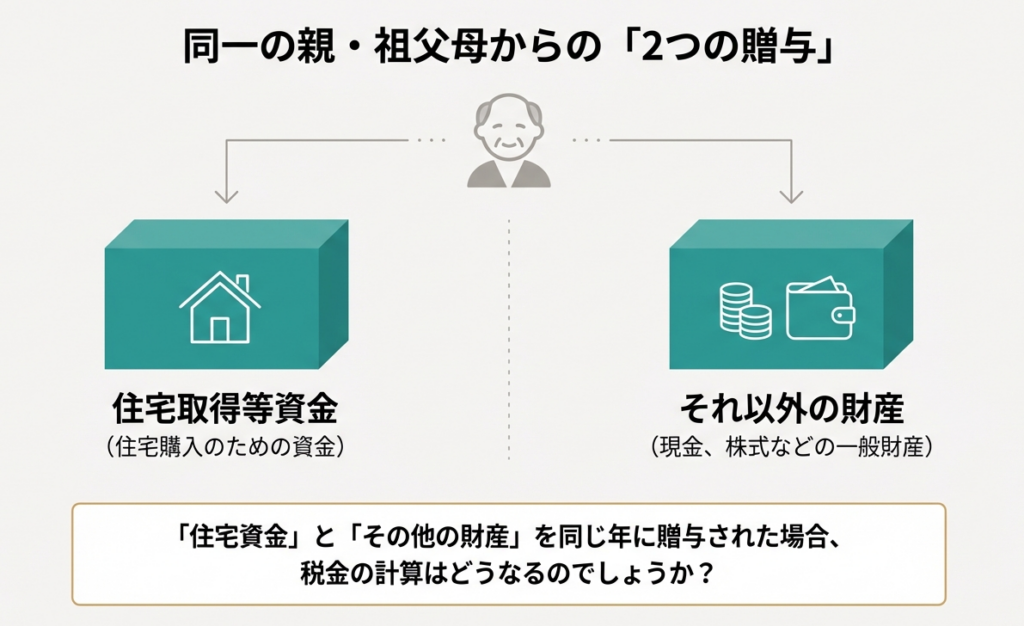

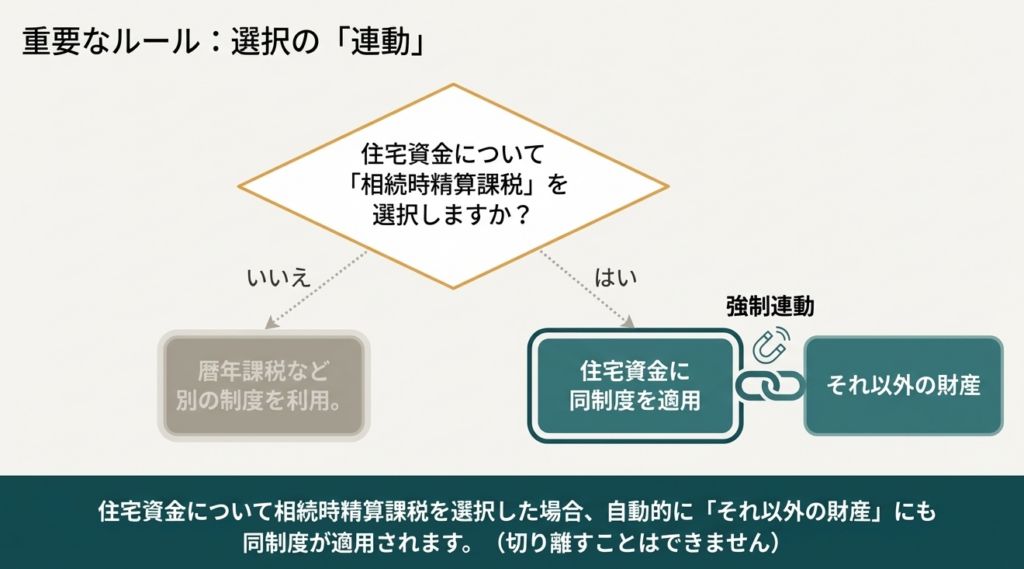

同一年中に同じ人から住宅資金とそれ以外の財産を受け取り、住宅資金について相続時精算課税を選択した場合、それ以外の財産にも自動的に同制度が適用される点に注意が必要です。

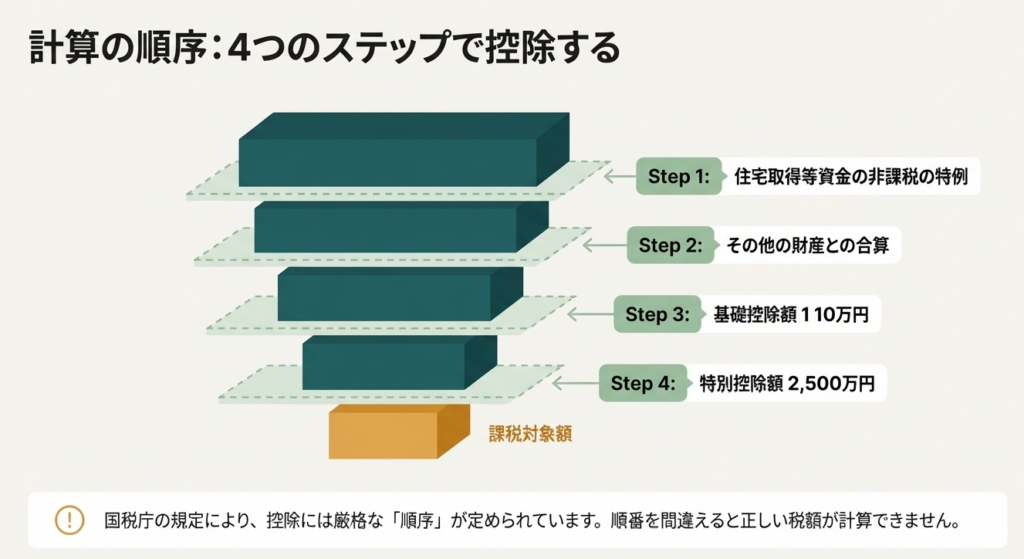

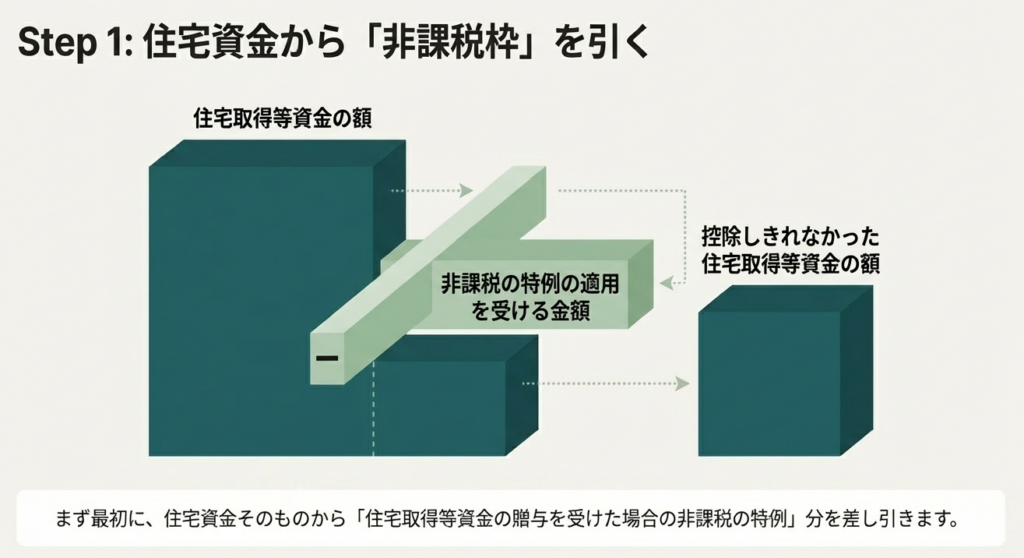

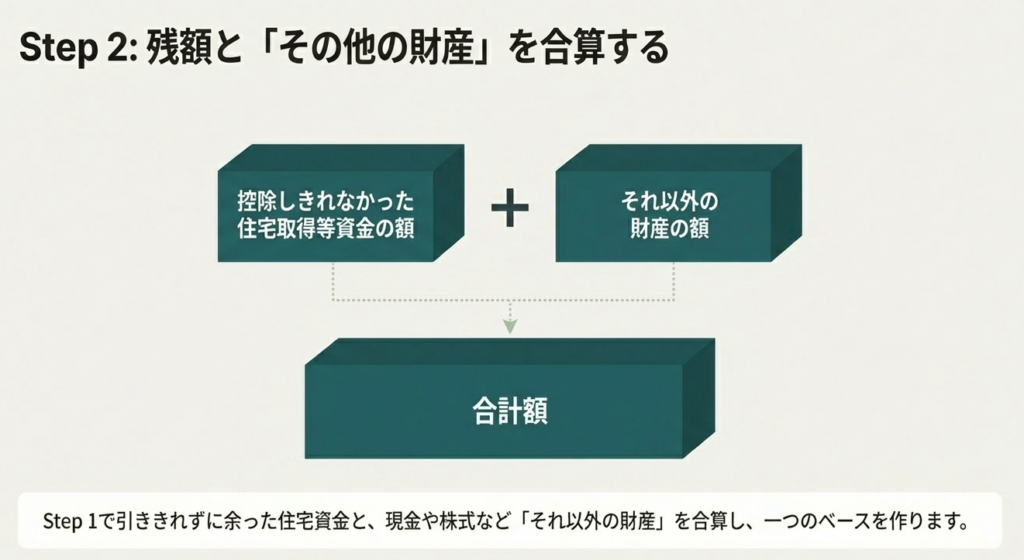

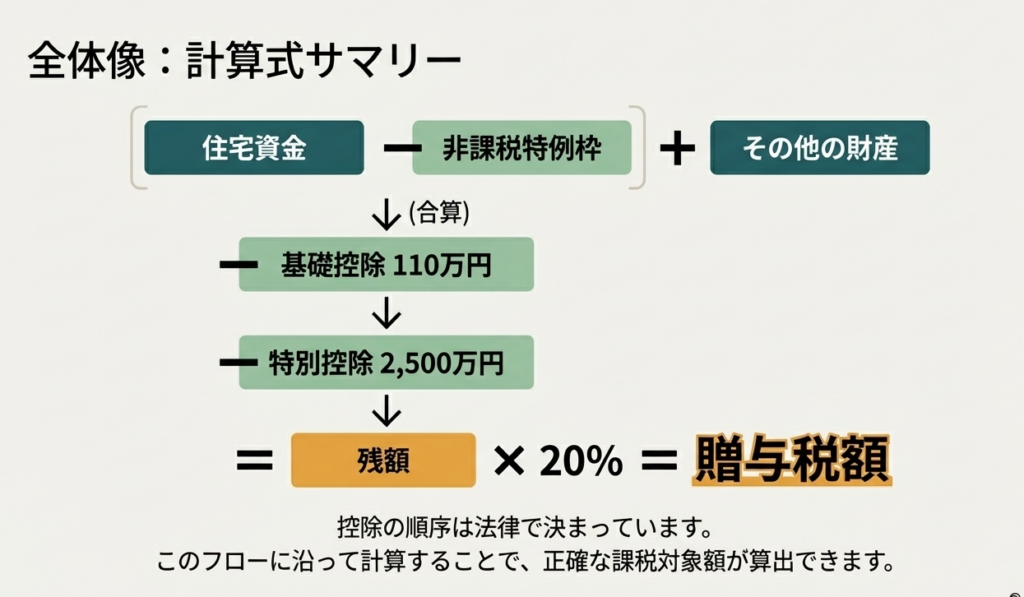

計算手順としては、まず住宅資金から非課税特例の適用額を差し引きます。次に、控除しきれなかった住宅資金の残額とそれ以外の財産の額を合計します。

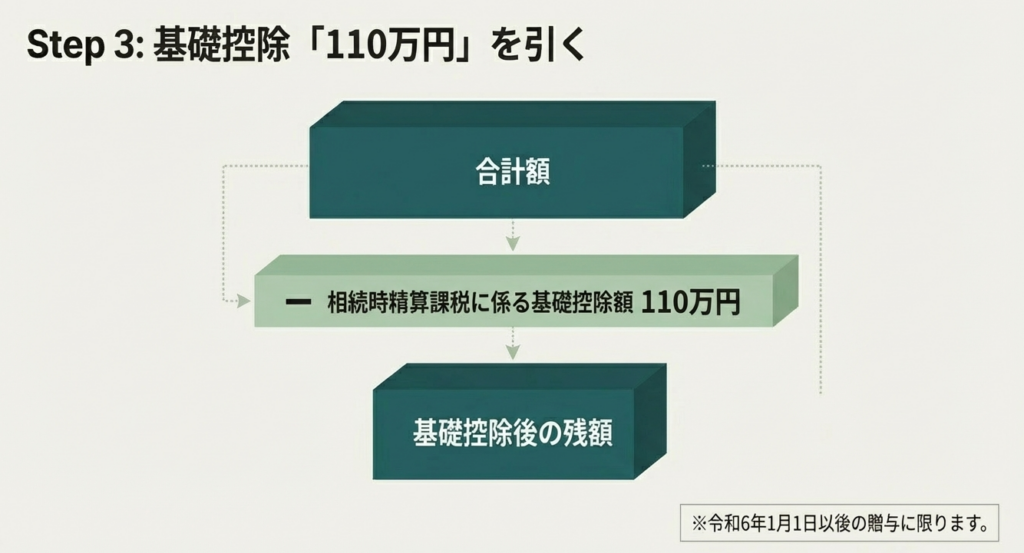

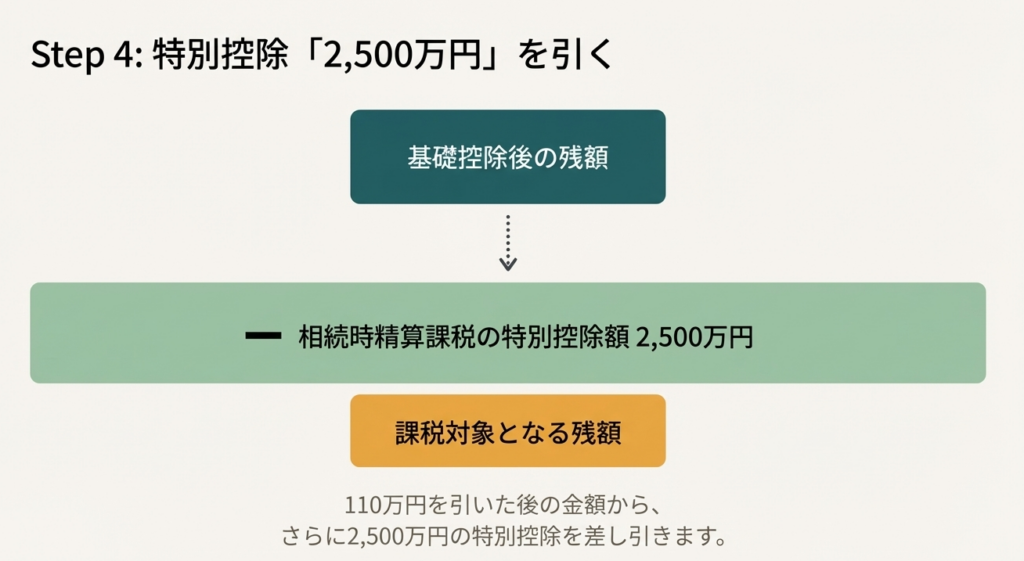

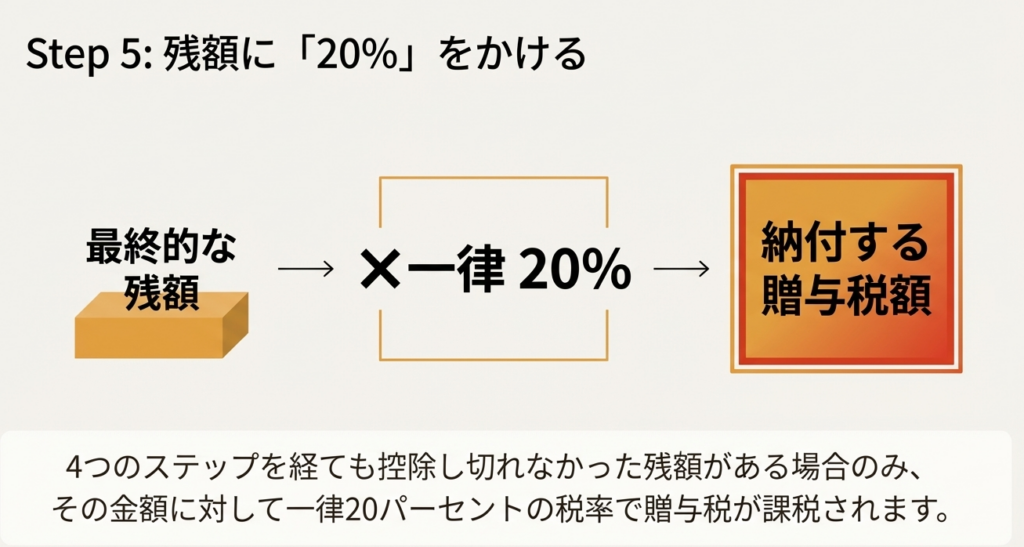

そして、その合計額から、令和6年以後の贈与に適用される110万円の基礎控除を引き、続いて累計2,500万円の特別控除の順に差し引きます。これらを控除しても残額がある場合、一律20%の税率を掛けて贈与税が課税されます。

スライド解説

住宅取得等資金と一般財産の同一年受贈における相続時精算課税の適用実務解説

1. 導入:本制度が実務において重要視される背景

近年の資産税実務において、住宅取得等資金の贈与と相続時精算課税の併用は、単なる減税手段を超えた「世代間資産移転の戦略的ツール」として極めて重要な位置を占めています。特に令和6年1月1日以降の改正により、相続時精算課税制度に「相続時精算課税に係る基礎控除110万円」が新設されたことは、実務の現場に劇的な変化をもたらしました。

従来の実務では、一度相続時精算課税を選択すると、少額の贈与であってもすべて申告が必要となり、また暦年課税の基礎控除が利用できなくなるという制約がボトルネックとなっていました。しかし、基礎控除の創設は、このハードルを大きく下げ、より柔軟な資産移転を可能にしています。

クライアントへのアドバイスにおいては、住宅資金という「目的が特定された資金」と、それ以外の「一般財産」が同一年に混在して贈与されるケースの計算構造を正確に紐解く必要があります。

ここで理解を誤ると、納税者の税負担を不必要に重くするだけでなく、計算ミスによる申告漏れや、将来の相続対策の根幹を揺るがすリスクが生じます。プロフェッショナルとしては、制度の表面的な理解に留まらず、最終的にどのようなステップを経て課税処理がなされるのか、その「帰結」を正確に把握しなければなりません。

2. 結論:課税価格の計算と税率適用の最終的な処理

適正な申告書を作成する上で決定的なのは、複雑に入り組んだ「合算のタイミング」と「控除の順序」を厳格に守ることです。計算の入り口を間違えるだけで、税額に多大な影響を及ぼし、プロとしての信頼を失墜させかねません。

住宅取得等資金とそれ以外の財産を併せて受贈した場合、最終的な計算処理は以下のフローを辿ります。

- 非課税特例の単独先行適用:

まず、住宅取得等資金の総額から「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の額を直接差し引きます。 - 課税対象財産の合算:

次に、上記で控除しきれなかった「住宅資金の残額」と、同一年に受贈した「それ以外の財産の額」を合算します。 - 合算額に対する段階的控除:

算出された合算額に対し、まず「相続時精算課税に係る基礎控除110万円」を差し引き、さらに残額がある場合には「相続時精算課税の特別控除額2,500万円」を順次適用します。 - 一律20%の税率適用:

基礎控除および特別控除をすべて差し引いた後の「最終的な残額」に対し、一律20%の税率を適用して贈与税額を算出します。

実務上の「正解」を導く鍵は、「住宅資金から直接110万円を引くのではなく、他財産と合算した総額から控除を適用する」という計算構造の峻別にあります。

この順序を誤ると、特別控除2,500万円の残枠管理に狂いが生じ、将来の相続税申告における精算計算にも重大なエラーを波及させることになります。

3. 詳細解説:条文・制度の重要ポイントと計算構造

本制度の核心は、特定の政策目的を持つ「住宅資金非課税」と、令和6年改正による「新しい相続時精算課税」がどのように噛み合うかという点にあります。

実務では、以下の3つのステップを機械的かつ正確に実行してください。

- 住宅取得等資金の非課税額の先行控除

- 受贈した住宅取得等資金の額から、特例による非課税限度額を差し引きます。

- この段階で、住宅資金のうち「贈与税の課税価格に算入されるべき金額」を確定させます。

- 対象財産の合算プロセス

- ステップ1で算出された「住宅資金の課税価格算入額」と、同一年に受贈した「一般財産の額」を合計します。

- 重要: 相続時精算課税を選択した場合、この合計額が控除適用の対象ベースとなります。

- 相続時精算課税に係る各控除の適用

- 基礎控除110万円の適用:

令和6年1月1日以降の贈与から適用される本控除を、ステップ2の合計額から差し引きます。 - 特別控除額2,500万円の適用:

基礎控除後の残額に対し、累積2,500万円の枠を限度として差し引きます。

- 基礎控除110万円の適用:

実務上の重要ルール:自動適用と撤回不能のリスク

ここで強調しておきたいのは、「相続時精算課税の選択は将来にわたって撤回不能(不可逆的)」であるという点です。 住宅取得等資金について精算課税を選択した場合(課税価格に算入される金額がある場合に限る)、同一年の他財産にも自動的に適用されます。

これは「住宅資金だけを精算課税にし、一般財産は暦年課税(110万円控除)で維持したい」という選択が不可能であることを意味します。一度この道を選べば、その後の贈与はすべて相続時精算課税の枠組みに縛られ、二度と暦年課税へ戻ることはできません。このインパクトを過小評価せず、長期的なシミュレーションを行うことが不可欠です。

4. まとめ:実務での運用における注意点

プロフェッショナルとして申告実務に携わる際、制度の細部を見落とすと取り返しのつかない不利益をクライアントに与えることになります。以下のリスク管理上のポイントを必ず確認してください。

適用期間と時期の厳守:

本制度(住宅資金非課税と精算課税の併用)は、令和6年1月1日から令和8年12月31日までの贈与に限定されています。また、「相続時精算課税に係る基礎控除110万円」は令和5年12月31日以前の贈与には一切適用されません。

「課税価格への算入」というトリガーの確認:

他財産への連動は「住宅取得等資金について贈与税の課税価格に算入される金額がある場合」に限られます。例えば、住宅資金が全額非課税枠内に収まり、課税価格がゼロとなった場合、一般財産に対して相続時精算課税が自動適用される根拠が失われます。この場合、意図せず一般財産が暦年課税扱いとなり、多額の贈与税が発生する、あるいは精算課税の届出が効力を発揮しないといった不測の事態を招く恐れがあります。

クライアントの資料を確認する際、単に金額を追うだけでなく、「受贈のタイミング」「資金の使途」「課税価格への算入の有無」を時系列で整理してください。住宅資金が1円でも課税価格に算入されるか否かが、その後の計算フローの分岐点となります。

こうした緻密な判断と正確な制度運用こそが、信頼される会計事務所としての証です。本制度の正確な理解に基づき、クライアントにとって最適かつ安全な資産移転をサポートしてください。

ガイド:Q&A

第1問: 住宅取得等資金の贈与を受けた際、どのような条件下で「非課税の特例」と「相続時精算課税」を併せて適用することができますか?

令和6年1月1日から令和8年12月31日までの間に、直系尊属から住宅取得等資金の贈与を受けた場合です。それぞれの特例が定める要件を満たすことで、これらを併用することが可能となります。

第2問: 令和6年1月1日以降の贈与において、相続時精算課税を選択した場合に適用される「基礎控除額」はいくらですか?

令和6年1月1日以後の贈与については、相続時精算課税に係る基礎控除額として110万円が適用されます。それ以前の贈与にはこの基礎控除は適用されません。

第3問: 同一の贈与者から住宅取得等資金とそれ以外の財産を同一年中に受けた場合、相続時精算課税の適用範囲はどうなりますか?

住宅取得等資金について相続時精算課税を選択した場合(課税価格に算入される金額がある場合に限る)、同一年中に同じ贈与者から受けた「それ以外の財産」についても、自動的に相続時精算課税が適用されます。

第4問: 住宅取得等資金の贈与税額を計算する際、最初に行うべき控除は何ですか?

まず、住宅取得等資金の額から「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」による非課税額を優先的に控除します。

第5問: 住宅取得等資金の非課税枠を超えた金額がある場合、次に行う計算手順を説明してください。

非課税枠を控除しきれなかった住宅取得等資金の残額と、それ以外の財産の額を合計します。その合計額から、まず基礎控除額110万円を差し引き、さらに残額があれば特別控除額2,500万円を順に控除します。

第6問: 相続時精算課税における「特別控除額」の上限はいくらですか?

相続時精算課税の特別控除額は、最大で2,500万円まで認められています。

第7問: 各種控除を差し引いた後、なお残額がある場合の贈与税率は一律何パーセントですか?

基礎控除および特別控除をすべて差し引いても残額がある場合には、その残額に対して一律20パーセントの税率で贈与税が課税されます。

第8問: この特例制度が適用される対象期間(贈与を受けた期間)はいつからいつまでですか?

令和6年1月1日から令和8年12月31日までの期間に受けた贈与が対象となります。

第9問: 令和5年12月31日以前の贈与に対して、相続時精算課税の基礎控除110万円を適用することはできますか?

適用できません。相続時精算課税に係る基礎控除110万円が適用されるのは、令和6年1月1日以降の贈与に限られると明記されています。

第10問: 非課税の特例の対象となる贈与は、どのような人物からの贈与に限られますか?

この制度の対象となるのは、「直系尊属(父母や祖父母など)」から受けた住宅取得等資金の贈与に限定されています。

用語集

| 用語 | 定義 |

|---|---|

| 相続時精算課税 | 贈与時に贈与税を支払い、後に相続が発生した際にその贈与財産と相続財産を合算して相続税を計算・精算する制度。特定の控除枠や税率が設定されている。 |

| 住宅取得等資金 | 住宅の新築、取得、または増改築等に充てるための金銭。 |

| 直系尊属 | 父母や祖父母など、自分より前の世代で直接つながっている血族。 |

| 非課税の特例 | 一定の要件を満たす住宅取得等資金の贈与について、一定額まで贈与税を課さないとする制度。 |

| 基礎控除額(相続時精算課税) | 令和6年1月1日以降の贈与に適用される、年110万円の控除枠。 |

| 特別控除額(相続時精算課税) | 相続時精算課税制度において、累積で最大2,500万円まで課税価格から控除できる枠。 |

| 贈与税の課税価格 | 贈与を受けた財産の価額から、各種非課税枠や控除を差し引く前の、課税の基礎となる金額。 |

| 一律20パーセントの税率 | 相続時精算課税において、特別控除額を使い切った後の残額に対して適用される固定の税率。 |