国税庁タックスアンサーの「No.5360 養老保険の保険料の取扱い(令和元年7月8日前契約分)」について解説します。

解説動画

詳細

「養老保険の保険料の取扱い(令和元年7月8日前契約分)」は、法人が役員や従業員を被保険者として加入する養老保険(満期・死亡で保険金が支払われる生命保険)の税務上の処理ルールです。

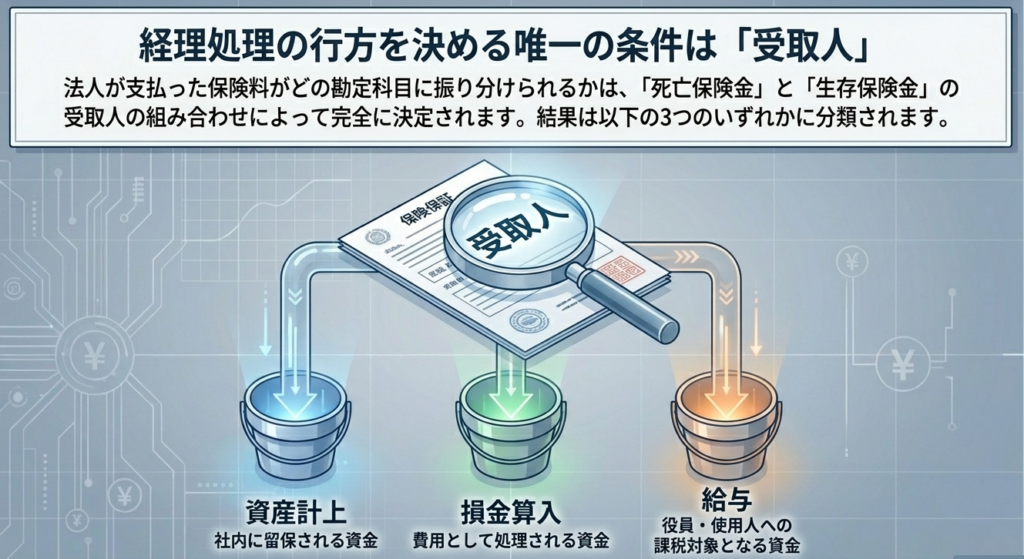

保険料の扱いは、保険金の受取人が誰であるかに応じて以下の3つに分かれます。

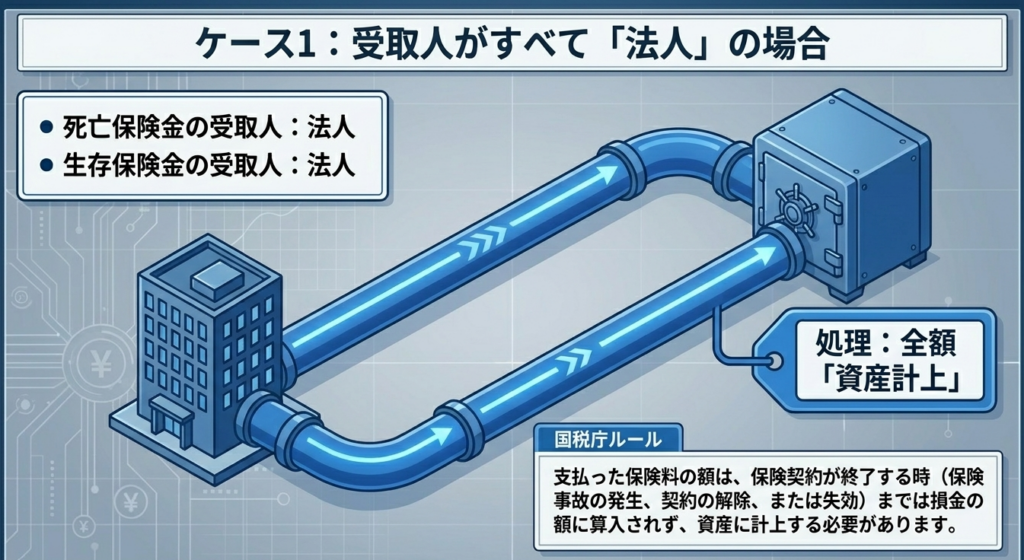

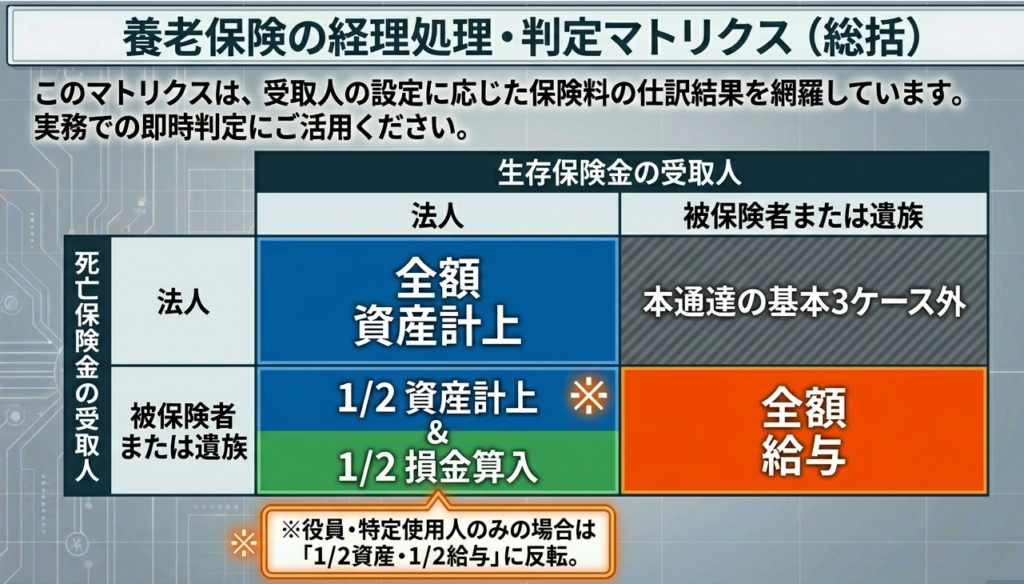

- 死亡・生存受取人が法人の場合:

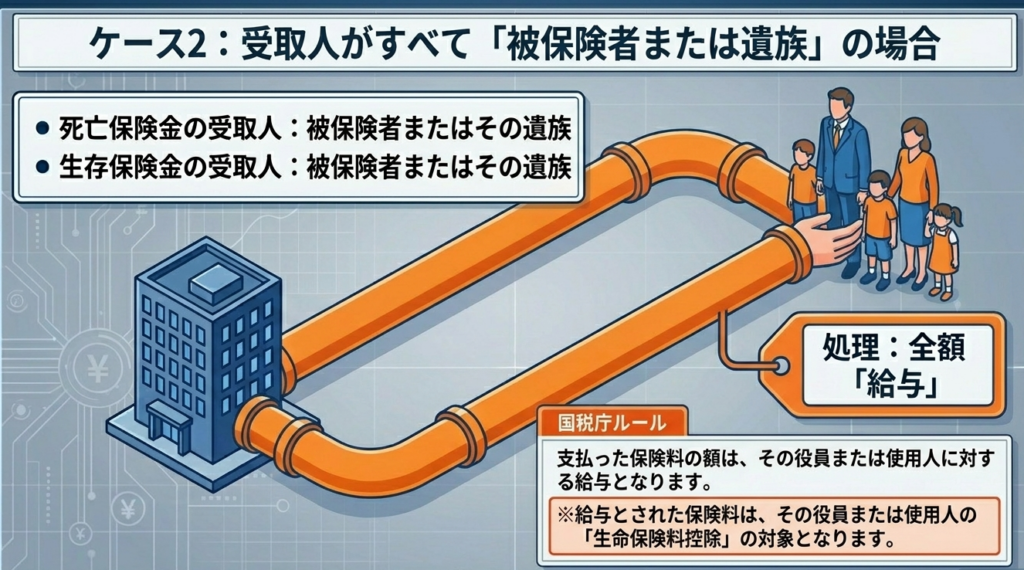

保険契約終了時まで損金算入できず、支払った全額を「資産」に計上します。 - 死亡・生存受取人が被保険者やその遺族の場合:

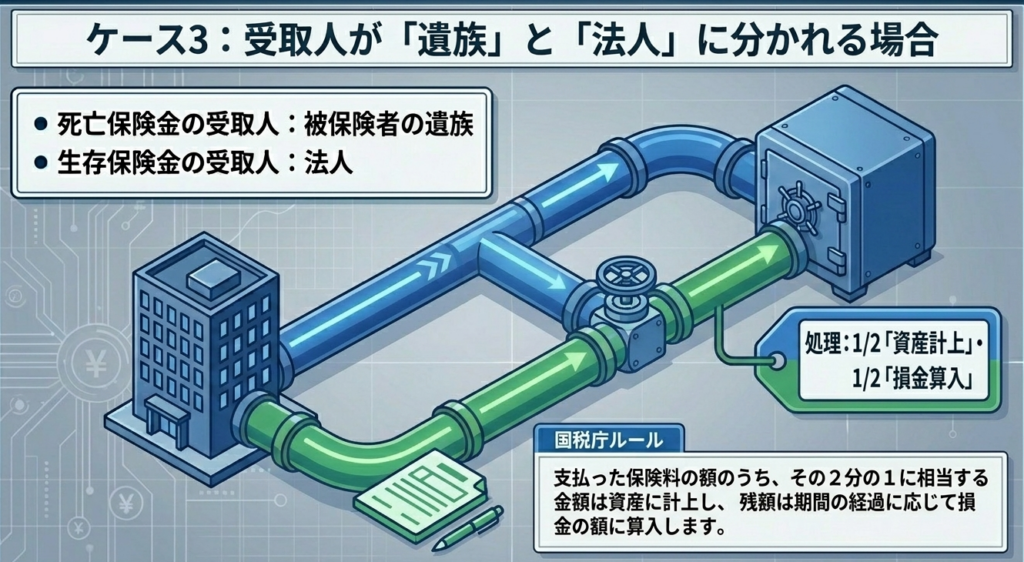

支払った全額が対象者への「給与」として扱われます。 - 死亡受取人が遺族で、生存受取人が法人の場合:

保険料の2分の1を「資産」に計上し、残額を期間に応じて「損金」に算入します。ただし、特定の役員等のみを被保険者としている場合、残額は対象者への「給与」となります。

スライド解説

解説:養老保険の保険料における税務取扱いの要諦(令和元年7月8日前契約分)

1. 導入:養老保険の税務処理が実務において持つ重要性

企業の財務戦略および税務コンプライアンスにおいて、養老保険の保険料処理は極めて慎重な判断が求められる領域です。本資料で扱う「令和元年7月8日より前に締結された契約」は、現行の通達改正前のルールが適用される、いわば「既得権」的な側面を持つ契約群です。これら旧契約に対して誤って改正後の基準を適用したり、あるいは当時の判定基準を看過したりすることは、税務調査における否認リスクに直結します。

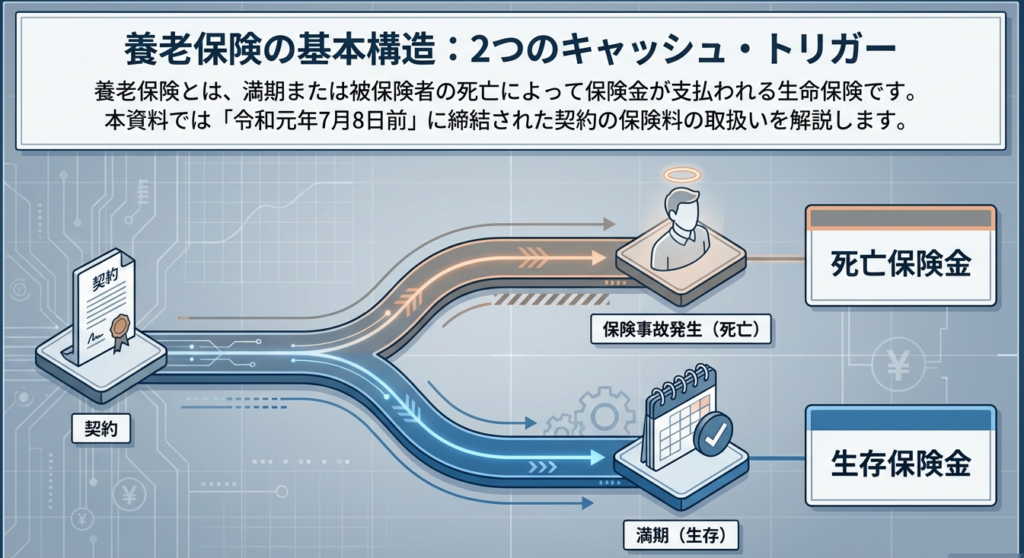

養老保険は、被保険者が満期まで生存した際の「生存保険金(満期保険金)」と、死亡時の「死亡保険金」の両機能を備えた商品です。

この貯蓄性と保障性の二面性ゆえに、「受取人を誰に設定するか」が課税関係を決定づける核心的な要素となります。

資産計上による「課税の繰延(税効率の管理)」を狙うのか、福利厚生としての「損金算入」を優先するのか。その判断一つで、法人の実効税率やキャッシュフロー、さらには役員・従業員の所得税負担までもが変動します。

本記事は、経理担当者や事務所スタッフが単なる仕訳の確認に留まらず、適正な申告と税務リスク回避のための「実務の防波堤」として活用することを目的としています。

まずは、契約形態ごとの判定マトリクスから確認していきましょう。

2. 結論:受取人構成による会計・税務処理の判定マトリクス

複雑な保険料処理を正確に遂行するためには、受取人の構成をパターン化して捉えるのが最も効率的です。

実務上、どの勘定科目を選択し、それが貸借対照表(B/S)および損益計算書(P/L)にどう反映されるかを戦略的に把握してください。

| ケース | 死亡保険金受取人 | 生存保険金受取人 | 税務上の取扱い | 代表的な勘定科目 | 実務上の帰結(財務影響) |

| ケースA | 法人 | 法人 | 全額資産計上 | 保険料積立金 | 保険事故発生等まで費用化されず、税引前利益を圧縮しない「資産留保」の状態となる。 |

| ケースB | 被保険者またはその遺族 | 被保険者またはその遺族 | 全額給与課税 | 役員報酬 / 給与 | 法人の費用となるが、個人には所得税(源泉徴収)および社会保険料負担が発生する。 |

| ケースC | 被保険者の遺族 | 法人 | ハーフタックス(1/2損金) | 保険料積立金 / 福利厚生費 | 【実務上の標準】 半額を資産、半額を損金とする。節税と積立を両立させる典型的なプラン。 |

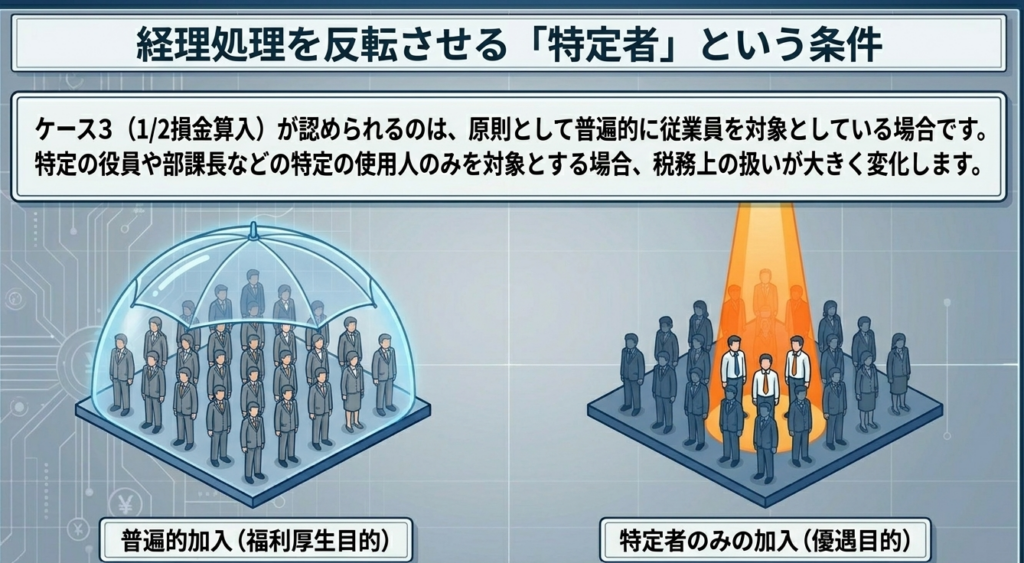

※ケースCにおいて、被保険者が役員や特定の使用人(およびその親族)のみに限定されている場合は、損金算入分が「給与」と認定されます。

基本的な判定は以上の通りですが、実務の現場では「福利厚生の公平性」や「特約の分離」といった細部が税務調査の格好の標的となります。

次章でそのロジックを深掘りします。

3. 詳細解説:受取人区分と損金算入のロジック

税務調査において不備を指摘されないためには、通達の背後にある「経済的実態」を理解しておく必要があります。

資産計上の論理(税務上の繰延)

ケースAのように法人がすべての保険金を受け取る設定は、支払った保険料が「掛け捨て」ではなく、将来の入金に向けた「資金の蓄積」であることを意味します。

会計上は、保険契約が終了(保険事故発生、解除、失効)するまで、損金算入が認められない資産計上となります。これは実質的に、保険を通じて利益を将来へ繰り延べる効果を持ちます。

給与課税のメカニズムと源泉徴収の実務

ケースB(受取人が個人またはその親族)の場合、法人が負担した保険料は、実質的に対象者への「現金給与」と同じ経済的利益を付与したとみなされます。

注意点:

給与として処理する場合、所得税の源泉徴収および社会保険料の算定基礎への算入を忘れてはなりません。これを怠ると、税務調査で源泉所得税の徴収漏れとして追徴課税を受けるリスクがあります。

ハーフタックス(1/2損金)の適用要件と「全員加入」の原則

多くの企業が採用するケースC(ハーフタックス)が福利厚生として認められるには、「普遍的加入」が絶対条件です。

- リスク:

特定の役員や部課長のみを対象としている場合、損金相当額は「福利厚生費」ではなく「給与」となります。 - スタッフへの指示:

監査の際は、単に「1/2損金」となっているかを確認するだけでなく、「全従業員の名簿」と「被保険者リスト」を照合してください。合理的な理由なく一部の従業員を除外している場合、プラン全体の損金性が否定される恐れがあります。

4. 補足事項:特約の取扱いと役員給与の定期同額性

主契約の判定に加え、付帯する特約や役員特有の税務ルールを遵守することが、決算の精度を高めます。

傷害特約等の分離処理

養老保険に「傷害特約」などが付帯されている場合、その部分の保険料は原則として期間の経過に応じて損金算入が可能です。

ただし、特約の給付金受取人が「役員や特定の使用人(その親族含む)」のみに設定されている場合は、特約部分の保険料も本人への給与として取り扱われます。証券の特約受取人欄まで精査する必要があります。

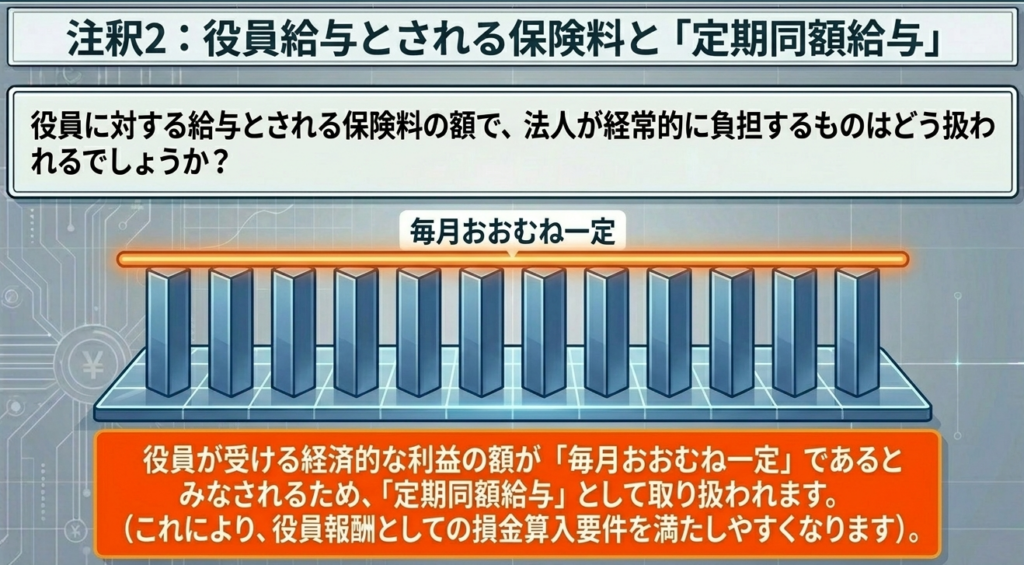

定期同額給与という「セーフティネット」

役員のために法人が負担する保険料が「給与」と判定される際、法人税法上の「役員給与の損金算入ルール」が問題となります。

国税庁の指針では、法人が経常的に負担する保険料による経済的利益は、毎月おおむね一定であるため、「定期同額給与」に該当すると明記されています。

これは、給与認定された場合でも、法人側で損金(役員報酬)として計上することを認める救済措置であり、不当に「役員賞与(損金不算入)」として扱われるリスクを防ぐ論理的根拠となっています。

5. まとめ:実務担当者が遵守すべきチェックポイント

税務のミスは常に「確認の怠り」から生じます。以下の3点は、決算ごとに必ず励行すべき鉄則です。

- 証券原本による受取人の再確認:

「死亡保険金」および「生存保険金」の受取人が、現在も契約通りの設定(法人か、個人またはその親族か)になっているか、証券で事実確認を行ってください。 - 福利厚生の公平性の検証:

ハーフタックスを採用している場合、新入社員の加入漏れや、特定の者のみを優遇する運用になっていないか、名簿対照を徹底してください。 - 給与認定時の付随処理の徹底:

役員・従業員への給与とされる場合、源泉所得税の計算に正しく算入されているか、また役員については定期同額給与の要件を満たす処理がなされているかを確認してください。

以上の規定は、複雑な検討を要する場合や例外的な契約形態も存在します。実務において判断に迷う際は、独断を避け、必ず税理士や所轄税務署等の専門家へ相談した上で、確実な申告を行ってください。

ガイド:Q&A

1. 養老保険とはどのような生命保険を指しますか?

養老保険とは、被保険者の死亡時、または保険期間の満期(生存時)のいずれにおいても保険金が支払われる生命保険のことです。死亡保障と貯蓄性の両面を兼ね備えている点が特徴です。

2. 死亡保険金と生存保険金の受取人がともに法人である場合、支払った保険料はどのように処理されますか?

支払った保険料の全額を資産に計上しなければならず、保険契約が終了するまで損金の額に算入することはできません。これは将来の保険金受取に備えた積立金としての性格を持つためです。

3. 保険金の受取人が被保険者またはその遺族である場合、法人側の税務処理はどうなりますか?

その支払った保険料の全額が、対象となる役員または使用人に対する給与として取り扱われます。法人はこれを福利厚生費や資産ではなく、人件費(給与)として計上することになります。

4. 受取人が被保険者等である場合に、給与として処理された保険料は被保険者本人にどのような税務上のメリットがありますか?

給与として処理された保険料の額は、その役員または使用人の個人所得において生命保険料控除の対象となります。これにより、被保険者本人の所得税や住民税の負担が軽減される可能性があります。

5. 死亡保険金の受取人が遺族で、生存保険金の受取人が法人である場合の原則的な按分方法を説明してください。

保険料の2分の1に相当する金額を資産に計上し、残りの2分の1を期間の経過に応じて損金の額に算入します。これは法人の資産性と、従業員の福利厚生としての性質を半分ずつ認める処理です。

6. 上記5のケースにおいて、特定の役員や部課長のみを被保険者としている場合、処理はどう変わりますか?

被保険者が特定の役員や部課長等に限定されている場合、損金算入すべき2分の1相当額は、その役員等に対する給与として取り扱われます。したがって、全従業員を対象とする場合のような福利厚生費的な損金算入は認められません。

7. 養老保険に傷害特約を付帯している場合、その特約部分の保険料は原則としてどのように扱われますか?

傷害特約などの特約部分に係る保険料は、原則として期間の経過に応じてその全額を損金の額に算入することができます。これは生存・死亡保険金本体の積立的な性質とは異なり、掛け捨ての費用として認められるためです。

8. 傷害特約の給付金受取人が特定の役員や使用人のみである場合、特約料の扱いはどうなりますか?

特定の役員や使用人(その親族を含む)のみが給付金の受取人とされている場合は、その特約部分の保険料も本人への給与とみなされます。この場合、期間経過による損金算入ではなく、人件費としての処理が必要になります。

9. 役員に対して給与とされる保険料が、法人税法上の「定期同額給与」に該当するのはなぜですか?

法人が経常的に負担する保険料は、役員が受ける経済的利益の額が毎月おおむね一定であると認められるためです。このため、法人税法における定期同額給与の要件を満たすものとして扱われます。

10. 法人が受取人となっている養老保険が終了(解除や失効)する際、資産計上されていた保険料はどうなりますか?

保険事故の発生、契約の解除、または失効によって保険契約が終了した時点で、それまで資産計上されていた金額を精算することになります。終了時までは損金算入が認められないのが原則です。

用語集

| 用語 | 定義・説明 |

| 養老保険 | 満期時の生存保険金と死亡時の死亡保険金が同額である生命保険。貯蓄性が高い。 |

| 資産計上 | 支払った金額を費用(損金)とせず、法人の資産としてバランスシートに留めること。 |

| 損金算入 | 税務上の費用として認め、法人所得から差し引くこと。法人税の軽減につながる。 |

| 生命保険料控除 | 個人が支払った保険料に基づき、一定額を所得から控除できる制度。給与扱いの場合に適用。 |

| 定期同額給与 | 役員に対して支給される給与のうち、支給時期が1か月以下の一定期間ごとで、かつ各支給時期の支給額が同額であるもの。 |

| 被保険者 | 保険の対象となっている人。この資料では役員や使用人が該当する。 |

| 傷害特約 | 災害や事故によるケガ等に備えるオプション契約。原則として掛け捨ての性格を持つ。 |

| 経済的利益 | 現金支給ではないが、会社が費用を負担することで実質的に給与を支払ったのと同様の効果が生じること。 |

| 法基通 | 法人税基本通達の略。法人税法の解釈や運用基準を定めた国税庁の通知。 |

| 生存保険金 | 保険期間が満了した際、被保険者が生存している場合に支払われる保険金(満期保険金)。 |