国税庁タックスアンサーの「No.5362 定期付養老保険の保険料の取扱い(令和元年7月8日前契約分)」について解説します。

解説動画

詳細

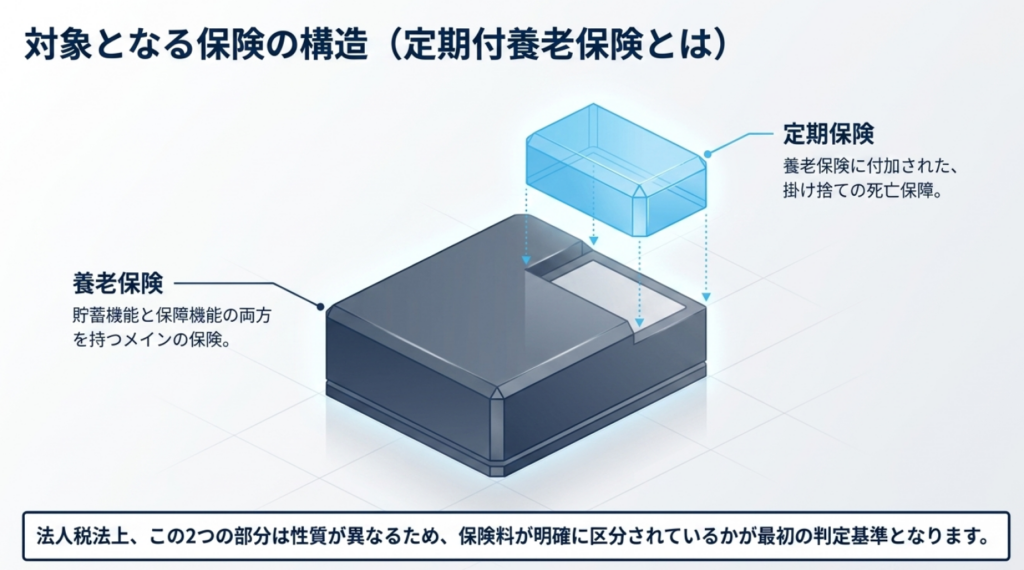

「定期付養老保険の保険料の取扱い(令和元年7月8日前契約分)」は、法人が役員や従業員を被保険者として加入する定期付養老保険(養老保険に定期保険を付加したもの)の税務上の処理ルールです。

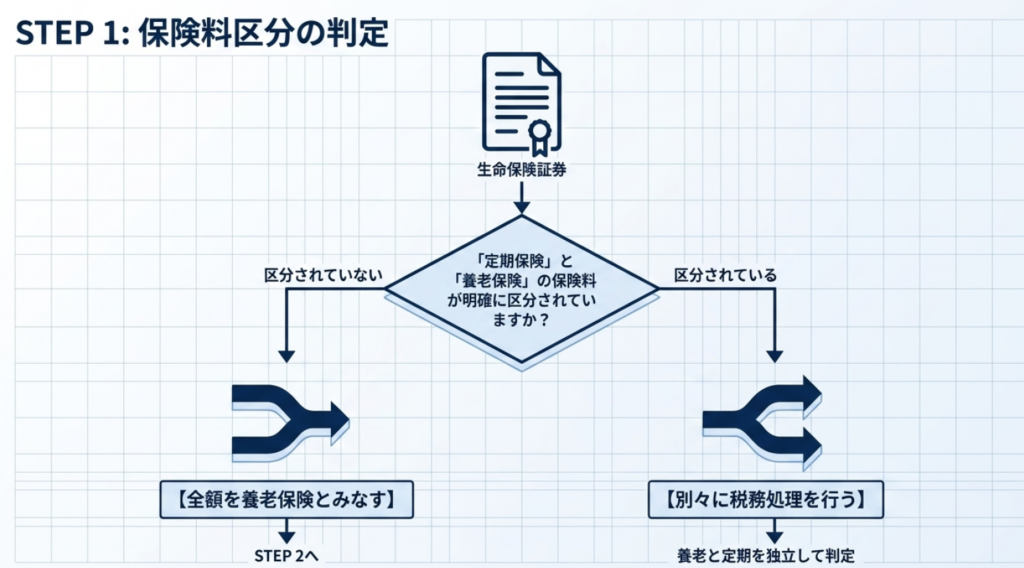

取扱いは、証券等で保険料が定期保険と養老保険に区分されているかで異なります。

区分されている場合、養老保険部分は受取人に応じて「資産」「給与」「半分資産・半分損金(特定者のみ対象なら給与)」として処理します。

一方、定期保険部分は原則として「損金」に算入しますが、特定の役員等のみを対象とする場合は「給与」となります。

保険料が区分されていない場合は、全額を「養老保険の保険料」とみなして処理します。

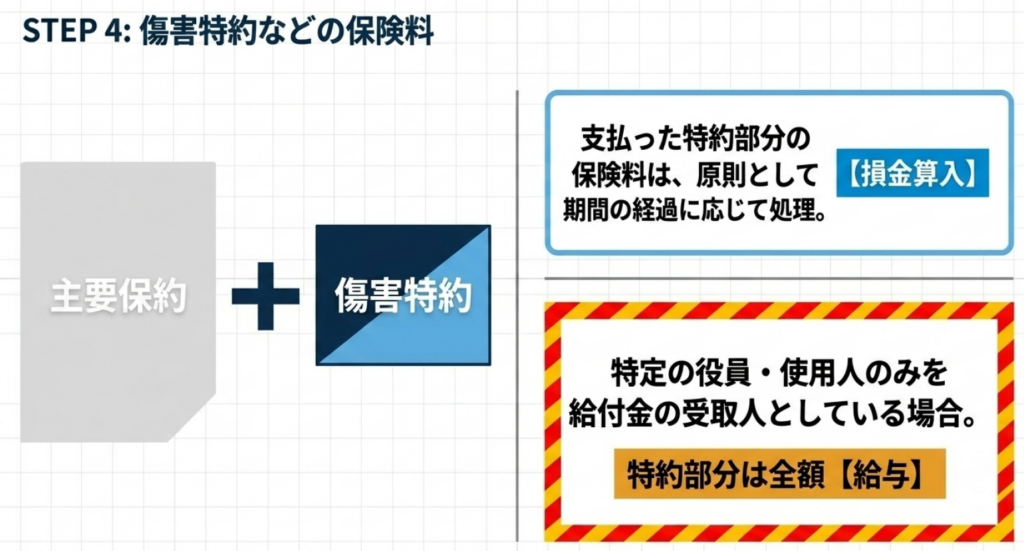

なお、傷害特約の保険料も原則損金算入が可能ですが、特定者のみを受取人とする場合は給与とされ、個人の生命保険料控除の対象となります。

スライド解説

定期付養老保険の保険料処理に関する実務ガイド(令和元年7月8日前契約分)

1. 導入:本制度の理解が実務において不可欠な理由

法人税務の実務において、生命保険料の取り扱いは、一度処理を決めると長期にわたって継続されるため、初動の判断ミスが致命的な結果を招く領域です。特に、令和元年7月8日より前に締結された「定期付養老保険」の契約は、現行の新ルールではなく、当時の通達がそのまま適用され続けています。

契約から数年が経過し、担当者の交代や契約更新のタイミングで、当時の複雑な通達内容が曖昧になっているケースが散見されるため、今改めて正確な把握が必要です。

もし、税務調査でこの処理の誤りを指摘された場合、単に過去の損金算入が否認されるだけでは済みません。最も深刻なのは「役員・従業員に対する給与課税リスク」です。意図せず給与と認定されれば、源泉徴収漏れに対する付帯税(延滞税や不納付加算税)が発生し、企業のコンプライアンス体制への社会的信用をも毀損しかねません。

本制度を読み解く鍵は、保険金の受取人が誰であるかという「経済的利益の所在」を正確に特定することに尽きます。本ガイドでは、実務担当者が迷わないための最終結論を整理しました。

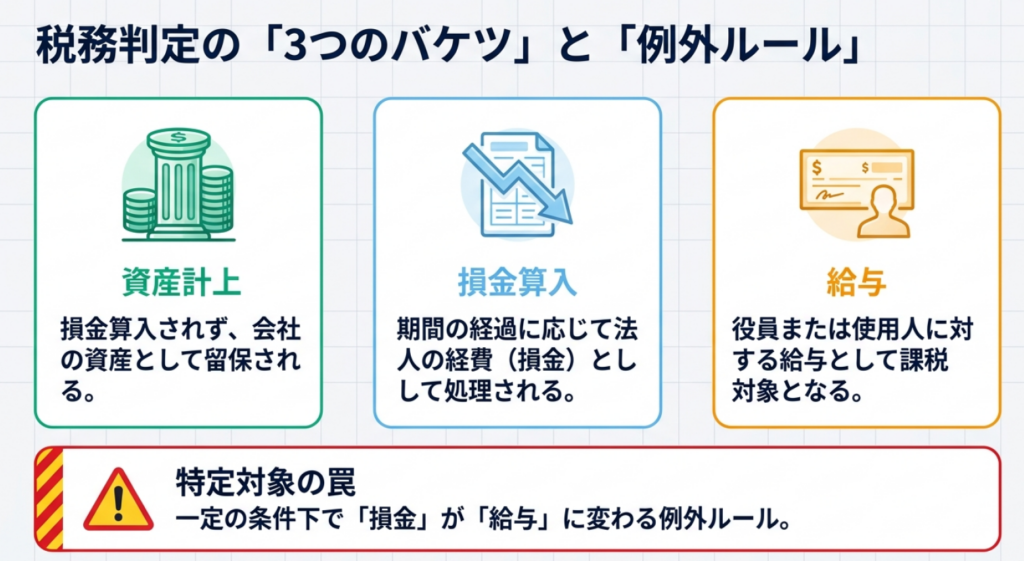

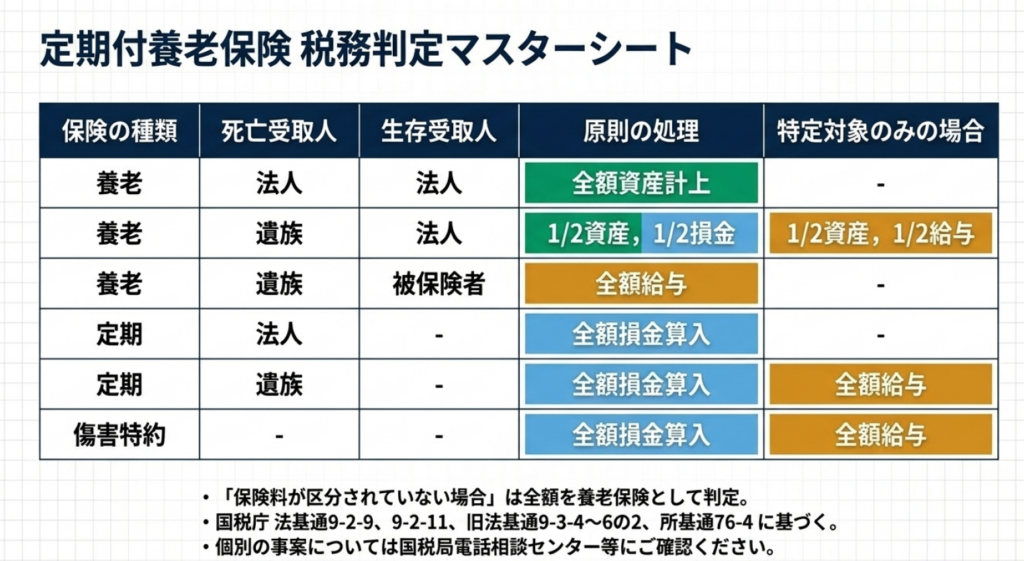

2. 結論:ケース別・保険料の会計処理一覧

実務における判断の核心は、「その保険料によって誰が得をするのか」という論理的な帰属先にあります。

保険証券において保険料が区分されているか否か、そして受取人の構成によって、税務上の処理は「資産計上」「損金算入」「給与」の3つのいずれかに帰着します。

以下に、実務で直面する主なケースを構造化した一覧表を提示します。

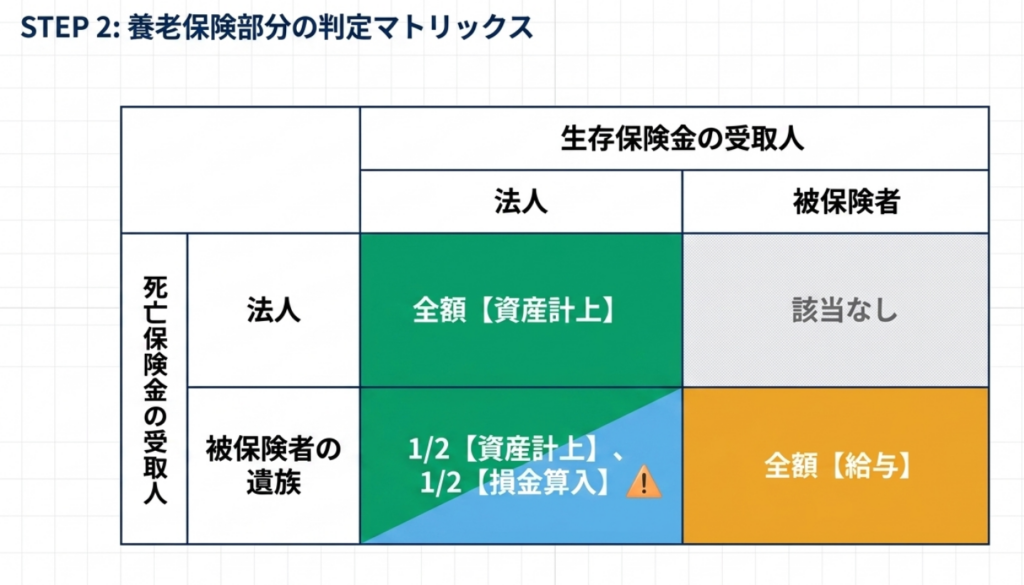

| 保険の種類 | 受取人の構成(死亡・生存別) | 税務上の処理 | 特記事項(役員・部課長等のみが対象の場合) |

| 養老保険部分 | 死亡・生存ともに「法人」 | 資産計上 | 保険契約終了時まで資産として据え置く |

| 養老保険部分 | 死亡・生存ともに「被保険者等」 | 給与 | 全額が被保険者への経済的利益となる |

| 養老保険部分 | 死亡:遺族 生存:法人 | 1/2 資産 1/2 損金 | 特定者のみの場合は1/2資産・1/2給与 |

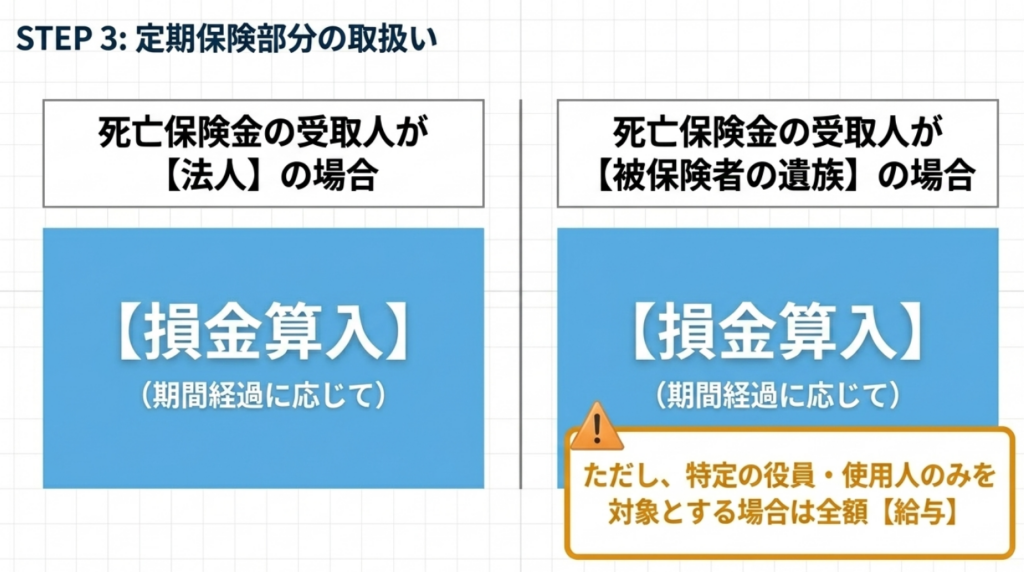

| 定期保険部分 | 死亡:法人 | 損金算入 | 期間の経過に応じて全額損金算入 |

| 定期保険部分 | 死亡:被保険者遺族 | 損金算入 | 特定者のみの場合は給与として処理 |

| 特約部分 | 傷害特約などの給付金 | 損金算入 | 特定者のみの場合は給与として処理 |

※「特定者のみ」とは、ソースの定義通り「役員または部課長その他特定の使用人(これらの者の親族を含む)」のみを被保険者としている場合を指します。

このように、法人が将来の資金を確保する構成なら「資産」、従業員全体に万一の保障を提供するなら「損金」、そして特定の個人に利益が偏るなら「給与」という一貫した論理で構成されています。

3. 詳細解説:国税庁通達「No.5362」の重要ポイント

国税庁のタックスアンサー「No.5362」は、貯蓄性と掛け捨て性が混在する定期付養老保険に対し、厳格な区分を求めています。実務担当者が深く理解すべき3つの核心を解説します。

1. 保険料が区分されている場合の判定基準

保険証券などで「養老部分」と「定期部分」が明記されている場合、それぞれの性質に従って個別に判定します。

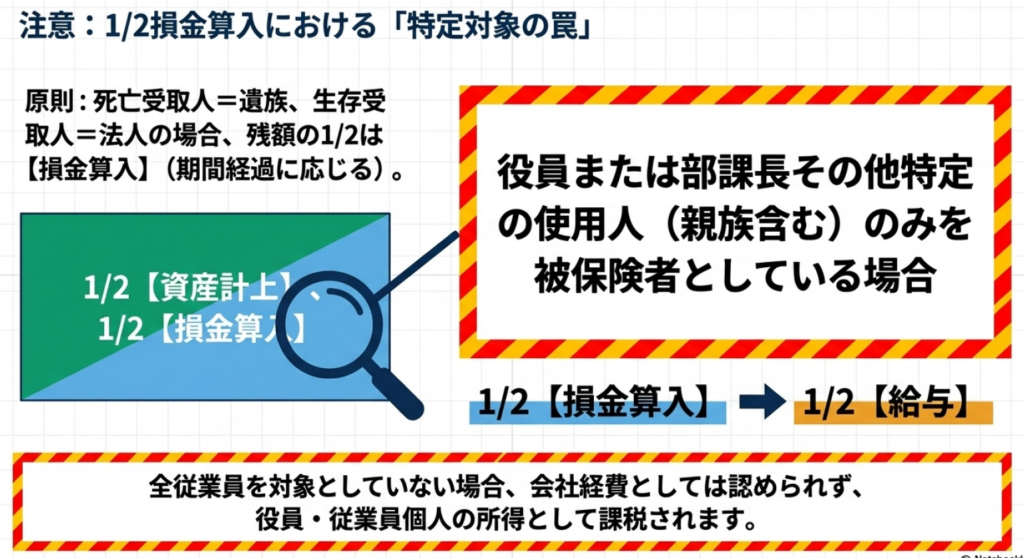

- 養老部分(貯蓄と保障の折衷)

死亡受取人を遺族、生存受取人を法人とする「ハーフタックス(1/2損金)」は、法人の資産形成(貯蓄分)と従業員の保障(掛け捨て分)を折半するという論理的背景に基づいています。ただし、これが認められるのは原則として全従業員を対象とするような公平性がある場合に限られます。 - 定期部分(純粋な掛け捨て)

原則として損金算入が可能ですが、ここでも「受取人の範囲」が決定的な要因となります。

2. 区分されていない場合の「みなし」規定

実務上、最も警戒すべきは保険料が合算され、区分が不明確なケースです。

この場合、通達では

「支払った保険料の全額を養老保険の保険料とみなす」

という極めて厳格な取り扱いを定めています。本来は掛け捨てとして損金処理できるはずの定期保険部分まで資産計上を強いられるか、最悪の場合は全額が給与認定されるという、法人にとって不利な「みなし」が適用されてしまいます。

3. 傷害特約等の付随的処理

傷害特約などは、期間の経過に応じて「損金算入」するのが原則です。

しかし、役員や部課長などの特定者のみを受取人としている場合、それは職務遂行上の経費ではなく、個人への利益供与とみなされ「給与」に反転します。 実務的な注意点として、この場合の給与認定は「法人の費用」としては認められるものの、法人には「源泉所得税の徴収義務」が生じるという点を峻別して理解しておかなければなりません。

4. まとめ:実務における運用の注意点とアドバイス

定期付養老保険の処理において、給与課税と判定された場合でも、実務上の救済措置とさらなるリスクを把握しておく必要があります。

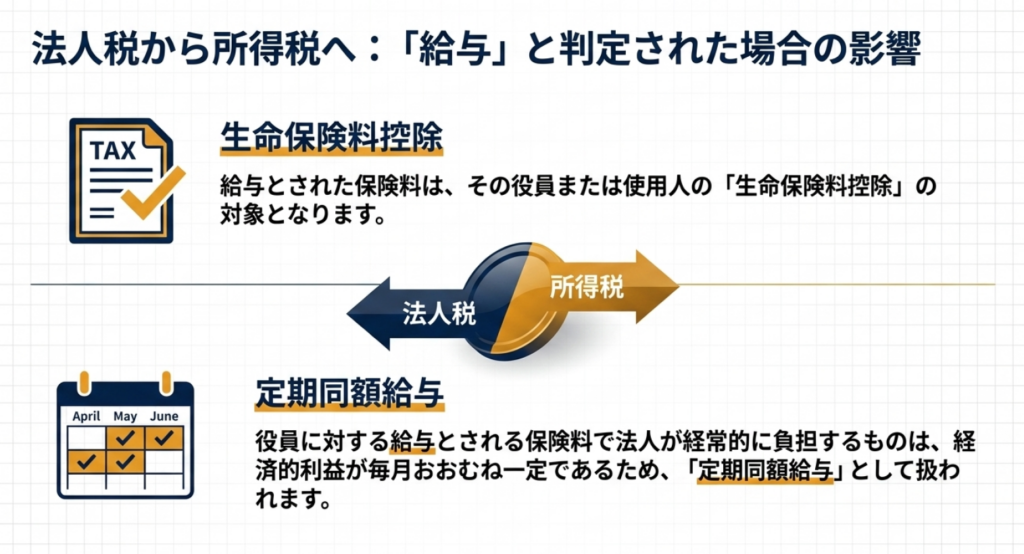

給与とされた保険料は、個人側では「生命保険料控除」の対象となり、法人側では継続的な負担であれば「定期同額給与」として損金算入が可能です。

しかし、これをもって「損金になるから問題ない」と安易に考えるのは危険です。給与額の増加により「不相当に高額な役員報酬」とみなされる二次的リスクが生じる可能性があり、ベテランとしては決して推奨できる状態ではありません。

現場の担当者が明日から実践すべき、アクションプランを以下にまとめました。

実務確認チェックリスト

- 証券コピーの早期回収:

契約内容を確認するため、最新の保険証券または設計書のコピーを速やかに回収・保管しているか。 - 区分記載の有無:

養老部分と定期部分の保険料が明確に区分されているか。区分がない場合、「全額養老みなし」のリスクを覚悟しているか。 - 受取人構成の突合:

死亡・生存・特約の各受取人が、帳簿上の処理と整合しているか。 - 被保険者の範囲の検証:

特定の役職者(役員・部課長等)のみを対象としていないか。公平性が保たれているか。 - 契約日の特定:

令和元年7月8日より前の契約であることを再確認したか。

法人税務において「知らなかった」は通用しません。特に古い契約ほど、当時の通達への深い理解と一貫した処理が、税務当局に対する最大の防波堤となります。

顧問先に対しては、証券内容の精査を早めに提案し、正確な処理の積み重ねによって法人の健全な経営と信頼を守り抜いてください。

ガイド:Q&A

1.「定期付養老保険」とはどのような保険を指しますか。

定期付養老保険とは、生存時と死亡時の両方に備える養老保険に、一定期間の死亡保障を厚くするための定期保険を付加した保険商品です。

2. 養老保険部分において、死亡・生存保険金ともに法人が受取人の場合、保険料はどのように処理されますか。

保険事故の発生、契約の解除、または失効によって契約が終了するまでの間、支払った保険料は損金に算入せず、資産として計上し続ける必要があります。

3. 養老保険部分で死亡保険金受取人が遺族、生存保険金受取人が法人の場合、原則的な処理はどうなりますか。

支払った保険料の2分の1を資産として計上し、残りの2分の1を期間の経過に応じて損金の額に算入します。

4. 前問(問3)において、被保険者が特定の役員のみである場合、処理はどう変化しますか。

被保険者が役員や部課長など特定の使用人のみに限定されている場合、本来損金算入されるはずの2分の1の金額も、その対象者に対する給与として扱われます。

5. 定期保険部分の保険料で、受取人が法人である場合の税務上の取扱いを説明してください。

死亡保険金の受取人が法人である場合、支払った保険料の額は、保険期間の経過に応じて損金の額に算入されます。

6. 定期保険部分の保険料で、受取人が遺族である場合の原則的な取扱いを説明してください。

原則として期間の経過に応じて損金の額に算入されますが、被保険者が特定の役員等に限定されている場合は、給与として取り扱われます。

7. 保険証券において定期保険と養老保険の保険料が区分されていない場合、どのように取り扱われますか。

支払った保険料の全額を養老保険の保険料とみなして、受取人の設定に基づいた養老保険の処理基準が適用されます。

8. 傷害特約の保険料について、原則的な損金算入の考え方を述べてください。

特約部分の保険料は、原則として期間の経過に応じて損金算入が可能ですが、特定の役員等のみが給付金受取人となる場合は給与となります。

9. 役員に対する給与とみなされた保険料が、なぜ「定期同額給与」に該当するのですか。

法人が経常的に負担する保険料は、役員が受ける経済的利益の額が毎月おおむね一定であるため、定期同額給与として認められます。

10. 保険料が役員や使用人の「給与」として処理された場合、本人にとってどのような税務上のメリットがありますか。

法人側で給与として処理された保険料の額は、その役員や使用人個人の所得税計算において、生命保険料控除の対象とすることができます。

用語集

| 用語 | 定義・解説 |

| 定期付養老保険 | 養老保険(生死混合保険)を主契約とし、そこに定期保険(死亡保障)を特約として付加した形式の保険。 |

| 資産計上 | 支払った保険料を費用(損金)とせず、将来の返戻金や保険金を受け取る権利として貸借対照表の資産の部に計上すること。 |

| 損金算入 | 法人の所得金額を計算する際に、収益(益金)から差し引く費用として認めること。 |

| 給与認定 | 法人が支払った保険料が、実質的に役員や使用人に対する報酬とみなされ、個人の所得税の課税対象となること。 |

| 定期同額給与 | 役員に対して支給される給与のうち、支給時期が1か月以下の一定の期間ごとであり、かつ各支給時期における支給額が同額である給与。 |

| 生命保険料控除 | 個人が支払った保険料(または給与とみなされた保険料)に基づき、所得税や住民税の計算において所得から一定額を控除できる制度。 |

| 傷害特約 | 不慮の事故による死亡や怪我に備えて付加する特約。この部分の保険料は原則として損金算入が認められる。 |

| 特定の使用人 | 部課長など、社内で特定の役職や地位にある者。これらの者のみを対象とした保険加入は、福利厚生ではなく個別的な給与とみなされやすい。 |