2026年5月21日に経済産業省から公表された「スタートアップM&Aガイダンス」について解説します。

解説動画

詳細

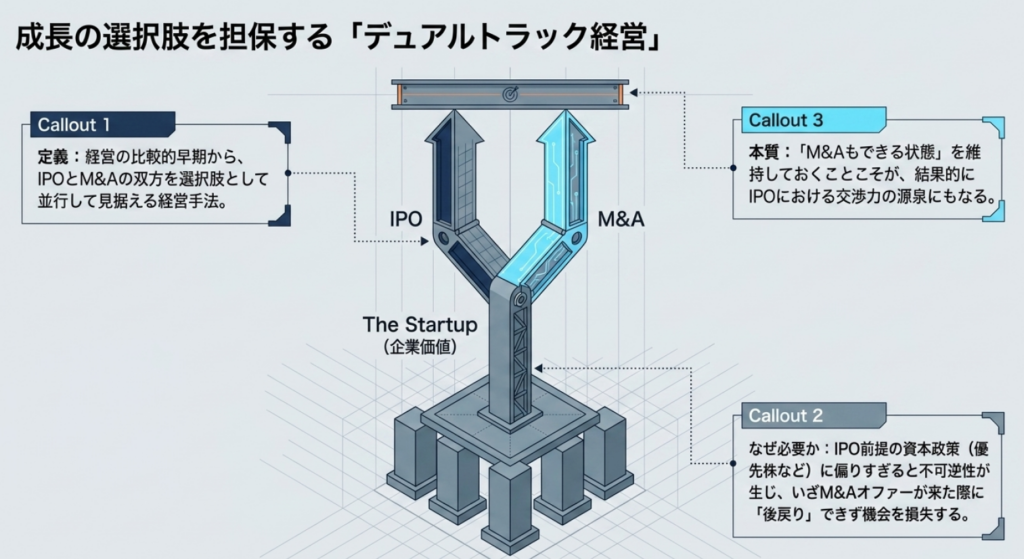

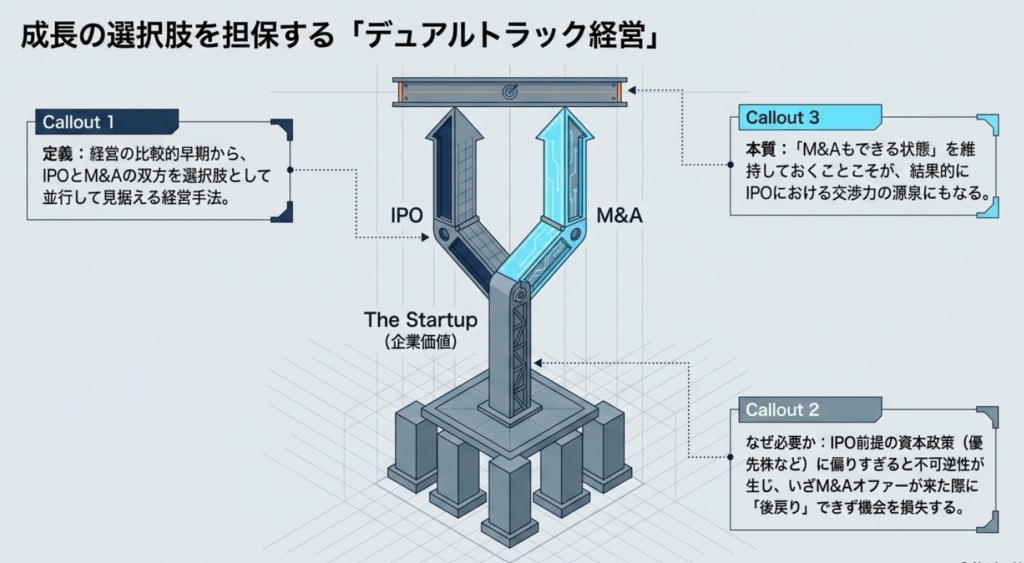

経済産業省の「スタートアップM&Aガイダンス」は、スタートアップの成長手段としてIPOだけでなくM&Aの活用を促進するための実務指針です。日本はIPO志向が強い傾向にありますが、経営早期から双方を見据える「デュアルトラック経営」の重要性を提唱しています。

売り手(スタートアップ)には、適時なM&Aを実現するための資本政策やガバナンスの設計、買い手候補との早期連携のポイントを解説しています。

買い手(大企業等)には、M&Aを成長戦略として位置づけ、専用の意思決定プロセスや体制の構築、買収後のPMIやインセンティブ設計の重要性を提示しています。

双方の実務的理解を深めることで大企業との連携を促し、日本のスタートアップ・エコシステム発展と新産業創出を目指す内容となっています。

スライド解説

スタートアップM&Aガイダンス:新産業創出と持続的成長のための実務指針

1. 導入:スタートアップM&Aが実務において今、なぜ重要なのか

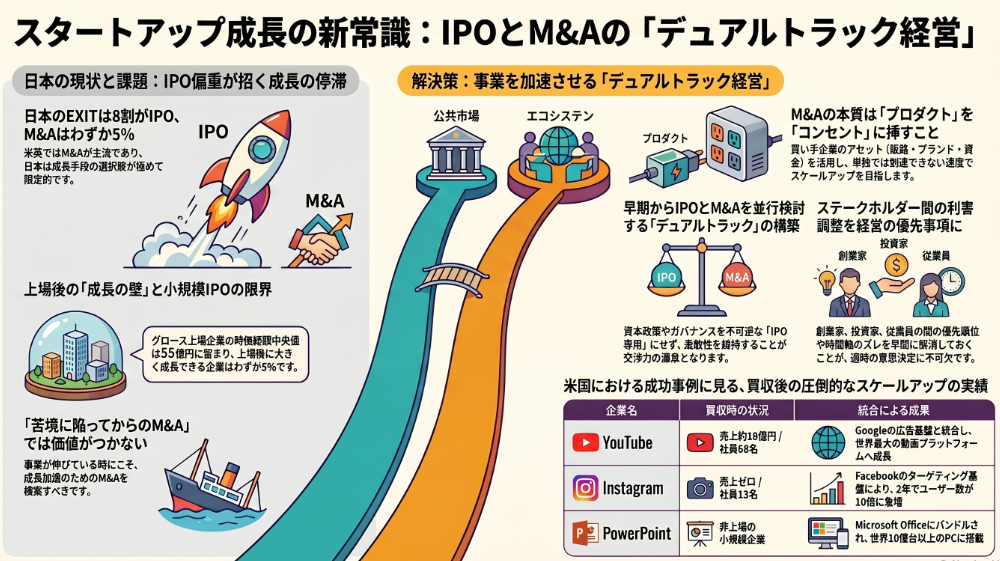

2026年現在、日本のスタートアップ・エコシステムは決定的な転換期にあります。政府の「スタートアップ育成5か年計画」による制度整備が進む中、会計・経理実務者が真っ先に捨てるべきは「M&A=出口(EXIT)」という旧態依然とした認識です。

今やM&Aは、事業を飛躍させるための「有力な成長手段」として再定義されなければなりません。

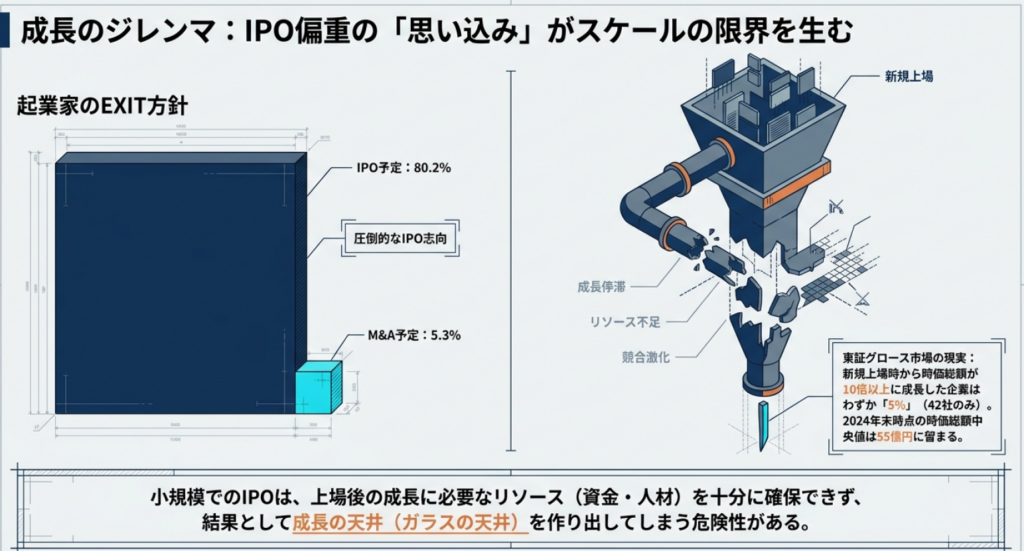

データを見れば、日本の異常な「IPO偏重」は火を見るより明らかです。

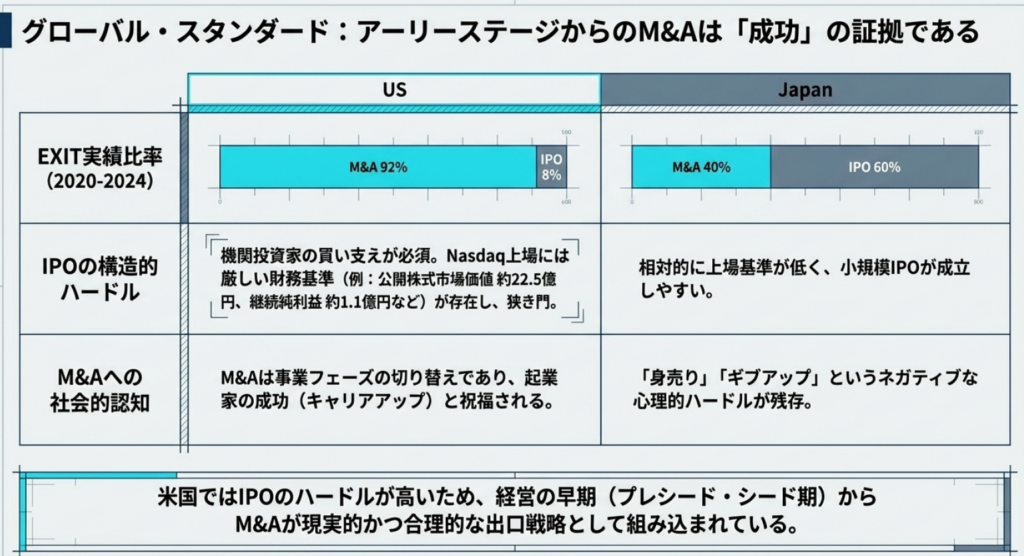

諸外国における成長手段の比率(2020〜2024年)を比較すると、アメリカとイギリスが共にM&A 94%という圧倒的な数字を叩き出しているのに対し、日本はわずか8%に過ぎません。

この構造的歪みが、上場後の成長停滞という「不都合な真実」を招いています。実際に、東証グロース市場に上場した企業のうち、上場時から10倍以上の成長を遂げたのはわずか5%という厳しい現実に直視すべきです。

さらに深刻なのが「流動性の罠」です。

現在、グロース市場上場企業の1社あたり1日平均売買代金の中央値はわずか2.1億円程度にとどまっています。この程度の低流動性では、機関投資家はポートフォリオに組み入れることすらできず、上場したところで「資金調達の道が閉ざされた箱」に閉じ込められるのと同義です。

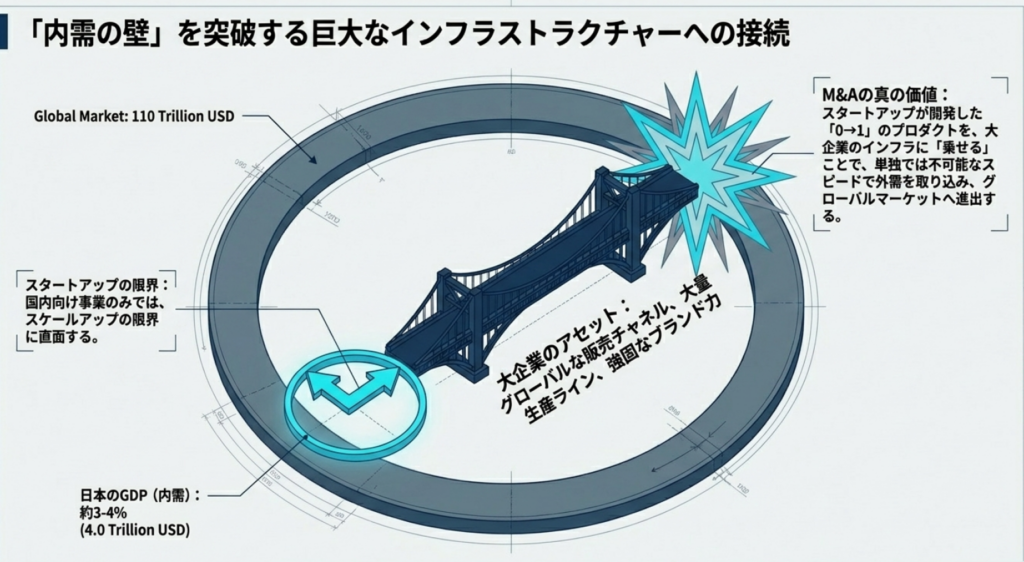

実務者が理解すべき「So What?」は明確です。日本のGDPは世界のわずか3.6%に過ぎません。この「内需の壁」を突破し、グローバルで戦うためには、自社のリソースだけで完結しようとする独立志向が、逆に企業の成長機会を奪う最大のリスクになり得るのです。

東証による上場維持基準の見直しを背景に、今こそ会計実務の現場から、M&Aを戦略的選択肢として提示する姿勢が求められています。

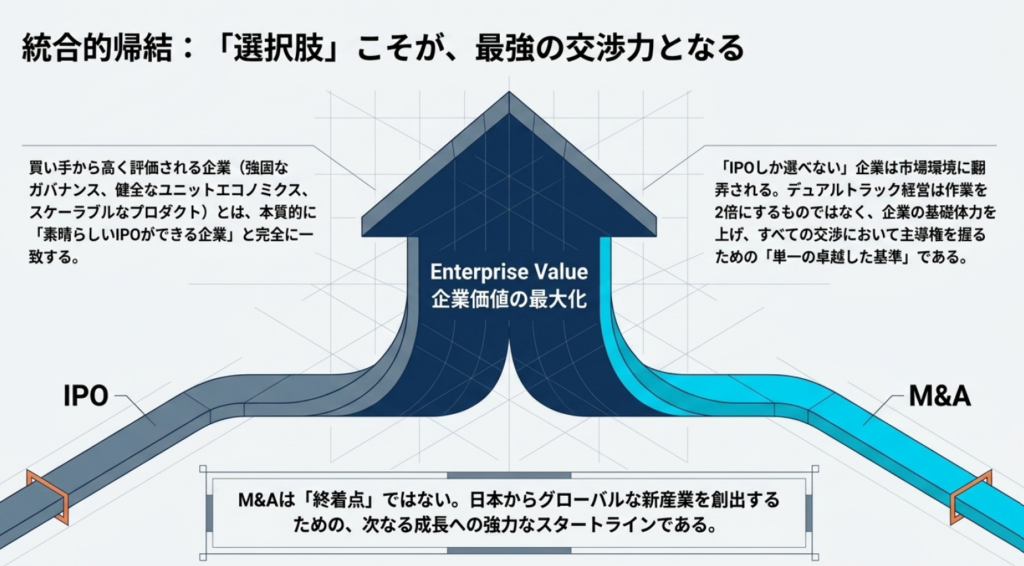

2. 結論:目指すべき実務の到達点と「デュアルトラック経営」の受容

本ガイダンスが実務者に提示する到達点は、IPO一択という思考停止からの脱却、すなわち「デュアルトラック経営」の完全な受容です。

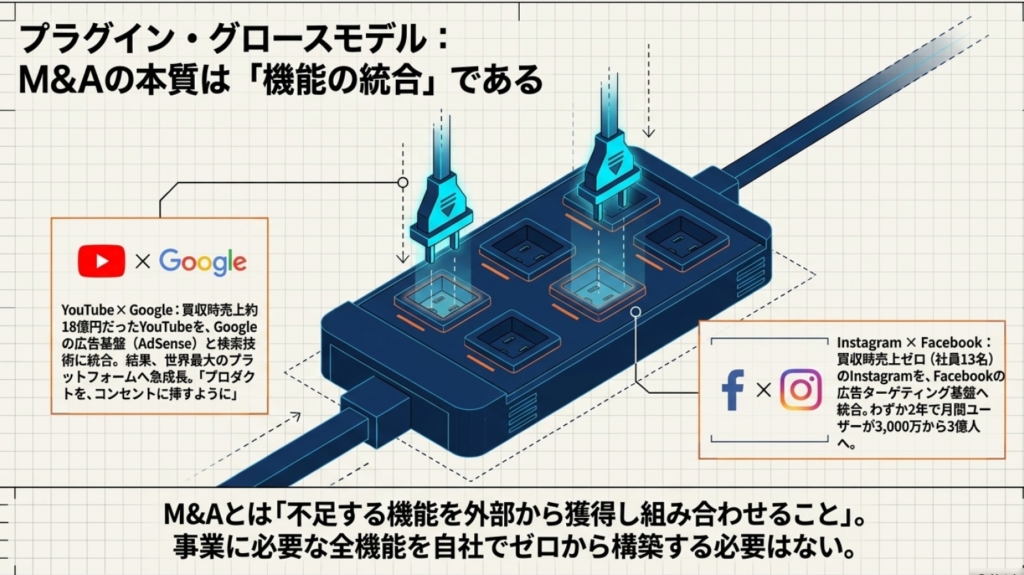

経営者にとって、M&Aは投資家への現金化を目的とした「EXIT」ではなく、買い手企業のプラットフォームに飛び込み、事業を急拡大させる「グループイン」であるべきです。自社のプロダクトという「プラグ」を、大企業が持つ巨大な顧客基盤や資本という「コンセント」に挿し込むことで、単独では数十年の歳月を要するスケールアップを瞬時に実現する。これこそが、真の意味での成長戦略です。

実務的な視点で、早期からデュアルトラック経営を導入すべき理由は2点あります。

- 交渉力の最大化:

「いつでもIPOできる」という高度な管理体制と財務健全性を維持していることが、M&Aのテーブルにおける最大の交渉カードになります。「M&Aしかない」という足元を見られる状態では、適正な価格形成は不可能です。 - ガバナンスの最適化:

早期からM&Aを選択肢に含めることで、投資契約における「拒否権」や「事前承認事項」の設計において、将来の意思決定が死文化するリスク(デッドロック)を未然に防ぐことが可能になります。

最適なタイミングで最善の道を選ぶためには、単なる数字の管理を超え、以下に詳述する制度と実務の要諦を叩き込まなければなりません。

3. 詳細解説:スタートアップM&Aを成功させるための制度・実務の要諦

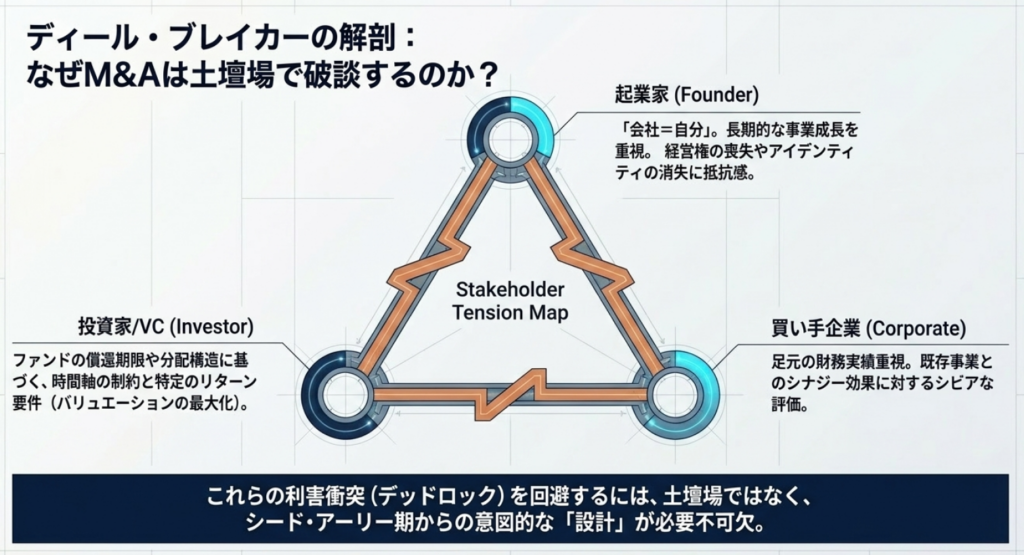

M&A実務は「売り手」と「買い手」の利害が複雑に交錯する戦場です。会計・税務・法務が絡み合う中、実務者は以下のポイントを整理し、戦略的なアドバイスを行う必要があります。

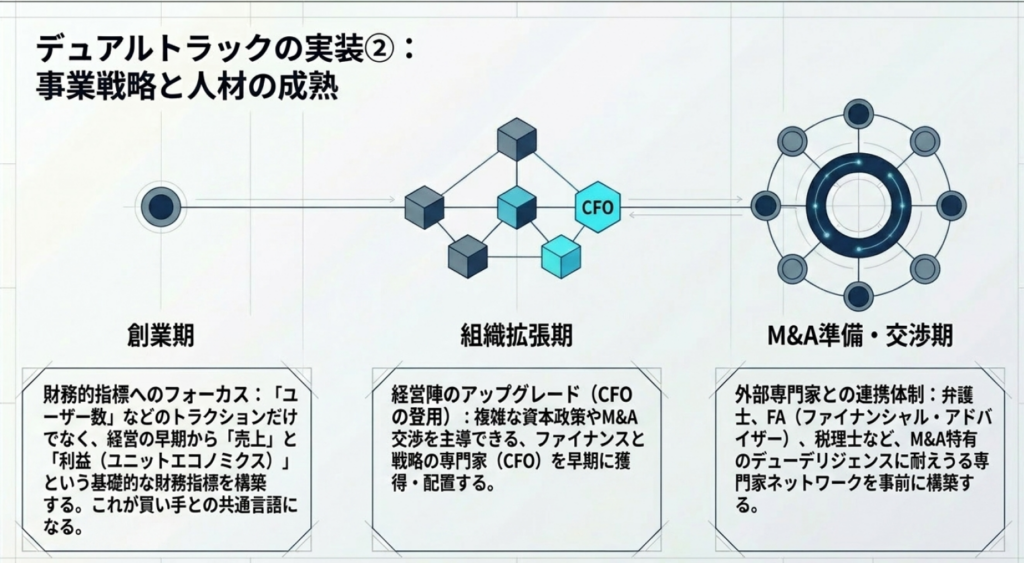

3.1 売り手(スタートアップ側)の留意点:資本政策とガバナンス

デュアルトラック経営を実務レベルで支えるのは、以下の「4つの要素」です。

- 資本政策:

単に資金を得るだけでなく、IPOとM&Aの双方に理解がある投資家を厳選しなければなりません。目先のバリュエーションに目がくらみ、M&Aを阻害する属性の株主を入れてしまえば、それは将来の死を意味します。 - ガバナンス:

投資契約における「拒否権(事前承認事項)」の設計には、ベテランの厳しい目が必要です。一部の少数株主に過大な拒否権を与えてしまえば、戦略的に極めて有利な買収提案であっても、一株主の意向でデッドロックに陥り、機会を永遠に失うことになります。 - 事業戦略:

夢を語るだけでなく、早期から売上や利益といった「財務的指標」を意識した経営を叩き込んでください。客観的な数字で企業価値を説明できる体制こそが、適時の意思決定を支えます。 - 人材:

CFOの確保はもちろん、M&Aの専門知識を持つ外部専門家との連携体制を「平時」から整備しておくことが不可欠です。

実務者として警告しますが、IPOを前提とした硬直的な資本政策は、一度実行すれば修正不能な「不可逆的な制約」となります。その制約が、企業の生存を左右するM&Aの機会を奪うリスクを、常に経営者に突きつけてください。

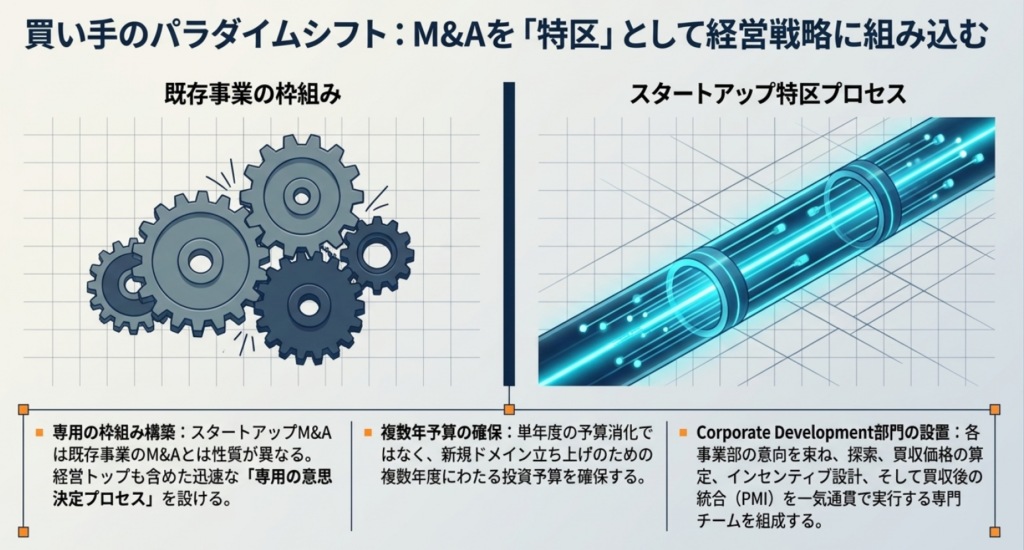

3.2 買い手(事業会社側)の留意点:戦略的統合(PMI)と体制

買い手側がスタートアップ買収に失敗する典型的な原因は、既存事業の評価尺度をそのまま適用することにあります。

成功には「専用の枠組み」の構築が必須です。

具体的には、既存の稟議フローとは切り離された迅速な意思決定プロセス、複数年度にわたる柔軟な予算策定、そしてスタートアップ特有のボラティリティを組織として許容するインセンティブ設計です。

特に重要なのは「Corporate Development(コーポレート・デベロップメント)部署」の設置です。この専門部署が経営陣の意向を束ね、探索から買収後のPMIまでを一貫して管理しなければなりません。

スタートアップの「0→1」のリスクを組織として吸収(リスク・アブソープション)できる予算枠組みと、既存の減点方式ではない評価制度を備えて初めて、戦略的M&Aは機能します。

3.3 M&A実行フェーズにおける実務的課題

実務担当者は、実行局面において以下の具体的トピックを管理下に置かなければなりません。

- ストラクチャーの峻別:

即時の100%買収か、リスクを抑えた段階的買収か。事業特性と統合の難易度に応じた選択が求められます。 - 新株予約権(SO)の処理:

買収時に従業員のモチベーションを削がないスキーム設計は、実務者の腕の見せ所です。 - PMIとインセンティブ:

買収後、創業者が継続して事業を牽引するためのリテンション・プランがなければ、買収価値は霧散します。 - 契約実務の徹底:

表明保証やスクイーズアウト(少数株主排除)の手続きにおいて、法務的な瑕疵を一切許さない緻密さが求められます。

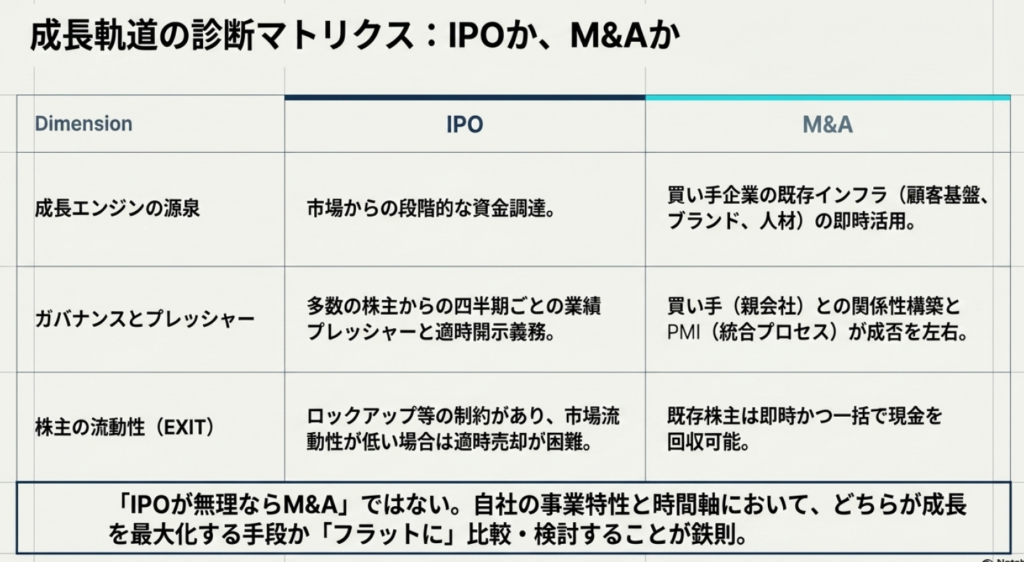

以下の表は、実務者が経営判断を仰ぐ際に用いるべき比較指標です。

| 項目 | IPO(新規上場) | M&A(グループイン) |

| 成長手段の源泉 | 公募増資等による市場からの直接調達 | 親会社の資本・人材・販売網・ブランドの活用 |

| 成長の確実性 | 5%しか10倍成長できない厳しい市場競争 | 買い手の「コンセント」活用による加速的成長 |

| 株主の現金化 | ロックアップ等の制約があり時間がかかる | IPOに比して適時かつ早期の現金化が可能 |

| 社会的認知の壁 | 成功の象徴と見なされる(日本的認知) | 「ギブアップ」との誤解があるが、実は「成功」 |

| 実務上の留意点 | 継続的な開示義務と株主からのプレッシャー | 親会社とのPMIおよび組織文化の融合 |

4. まとめ:実務での注意点とベテラン所長からのアドバイス

実務の現場で絶対に避けるべき致命的な失敗パターンは、

「事業が苦境に陥ってからM&Aを検討し始める」こと

です。

キャッシュが尽きかけ、成長が止まった後に慌てて買い手を探しても、買い叩かれるか、誰にも見向きもされないのが落ちです。

米国でのYouTube(Googleによる買収)やPowerPoint(Microsoftによる買収)の成功事例を思い出してください。YouTubeという革新的な「プロダクト」が、Googleという強力な「コンセント」に挿し込まれたからこそ、世界中のユーザーに届くインフラへと進化したのです。

スタートアップが「0→1」を創り、大企業が「1→10、10→100」へスケールさせる。

この相互補完こそが、日本経済を再興させる唯一の解です。

最後に、会計事務所スタッフおよび経理担当者が明日から実行すべき「実務の心得チェックリスト」を提示します。

- 【資本政策】ステークホルダーとの利害調整に早期着手

- 投資家に対し、IPOだけでなくM&Aも含めたリターン戦略を日常的に共有しているか。

- 【ガバナンス】デッドロック条項を排除

- 投資契約にM&Aを不当に阻害する拒否権が含まれていないか、定期的に見直しているか。

- 【事業戦略】数字で語る文化を醸成

- 夢やビジョンだけでなく、売上・利益といった財務指標に基づき企業価値を定量的に説明できているか。

- 【人材・ネットワーク】外部専門家を「待機」

- M&Aは「出会い」がすべて。有事の際に即座にDD(デューデリジェンス)や交渉を依頼できるプロとのパイプがあるか。

M&Aは、一つの物語の終わりではなく、新産業創出という壮大な物語の「第二章」の始まりです。実務者がその認識を持ち、経営者の背中を押すこと。それが日本を再び成長軌道に乗せるための第一歩となります。

ガイド:Q&A

1. M&Aを「EXIT」ではなく「グループイン」と捉えることの意義は何ですか?

投資家にとっての資金回収(EXIT)という側面だけでなく、経営者にとっては買い手のリソースを活用した「事業の拡大・成長」や「自身の新たなキャリア」に繋がる有効な成長手段であるという意義があります。これにより、売却を「終了」ではなく「加速」の機会として捉え直すことができます。

2. 日本における成長手段としてのM&Aの現状を、諸外国と比較して説明してください。

日本ではIPOが主たる成長手段として認識されており、M&Aの割合は約40%に留まります。これはアメリカ(92%)やイギリス(94%)と比較して非常に低く、日本には依然としてM&A活用の余地が大きく残されている状況です。

3. スタートアップ経営者がM&Aを選択する主な3つの意義(類型)を挙げてください。

第一に、買い手のアセットを活用した「事業成長のスピードアップ」、第二に、買い手企業の「経営陣への参画」によるキャリア多様化、第三に、資産の現金化による「新しい挑戦(シリアルアントレプレナー等)」への移行が挙げられます。

4.「デュアルトラック経営」とはどのような経営手法を指しますか?

経営の早期段階からIPOとM&Aの両方を成長戦略の選択肢として見据えて経営を行うことです。これにより、資本政策やガバナンスの不可逆的な決定によるデッドロックを防ぎ、最適なタイミングでベストな手段を選択できるようになります。

5. 東証グロース市場の上場後の実態から見える、IPO特有のリスクを説明してください。

グロース市場上場後に10倍以上の成長を達成する企業はわずか5%に留まり、時価総額の中央値も55億円と小規模なケースが多いのが実態です。上場後に流動性が低下すると、機関投資家の投資対象から外れ、機動的な資金調達が困難になるリスクがあります。

6. スタートアップが直面する「内需の壁」とは何ですか?

日本のGDPは世界全体の約3〜4%に過ぎず、国内市場(内需)向け事業だけでは成長に限界があることを指します。この壁を突破するには、大企業のグローバルな販売チャネルや顧客基盤を活用する戦略が極めて有効です。

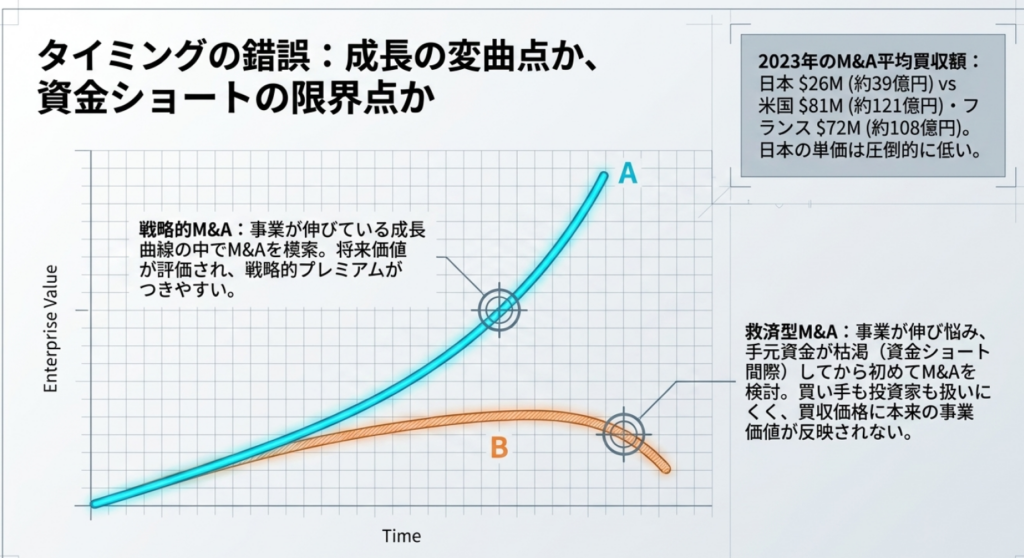

7. M&Aのタイミングに関して、日本でよく見られる「事業価値が反映されにくい典型的なパターン」とはどのようなものですか?

事業が好調な時期はIPOのみを念頭に置き、成長が鈍化し手元資金が枯渇しかかってから初めてM&Aを検討するパターンです。苦境に陥ってからの検討では、本来の事業価値が価格に反映されず、買い手も見つかりにくくなります。

8. 買い手企業(大企業)がスタートアップM&Aを推進する際、組織面で構築すべき「枠組み」にはどのようなものがありますか?

経営トップを含むチームによる迅速な「意思決定プロセス」、複数年度での投資を可能にする「予算策定」、リスクを許容し成果を評価する「インセンティブ設計」、そして実行を司る「Corporate Development部署の設置」が重要です。

9. M&Aが活性化することで、投資家(VC等)にはどのような利点がありますか?

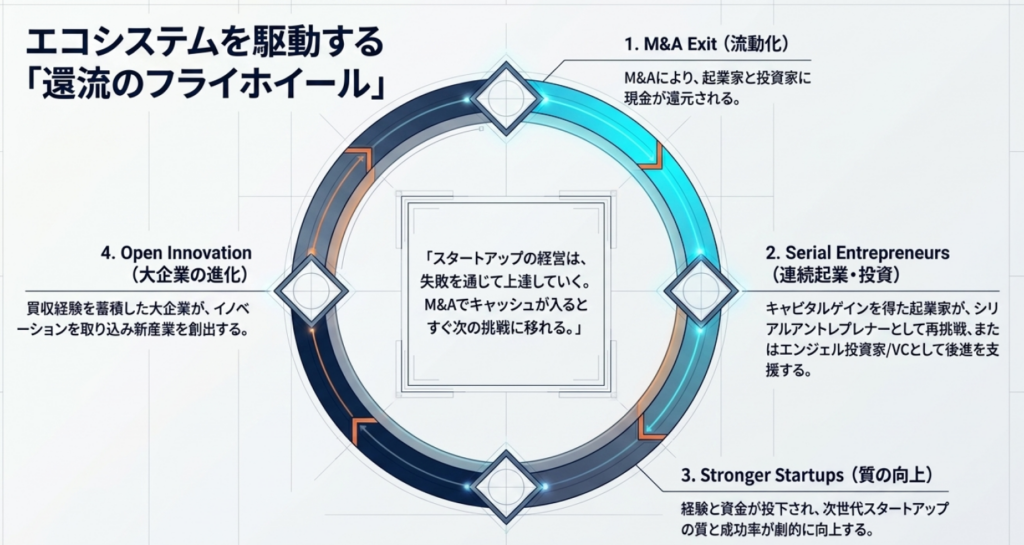

出口戦略(EXIT)がIPO以外に多様化することで、投資の成功率が向上し、結果としてスタートアップへの積極的な資金投下の継続に繋がります。また、回収した資金を次の有望なスタートアップへ再投資する循環が生まれます。

10. シリアルアントレプレナーの存在がエコシステムの進化にどう寄与するか説明してください。

M&Aで得た経営ノウハウや人脈、資本を2回目以降の起業に活かすことで、成功確率の高い創業が可能になります。また、彼らがエンジェル投資家やVCへ転身することで、後進への質の高い資金・知見の供給源となり、エコシステムを駆動させる鍵となります。

用語集

| 用語 | 定義・説明 |

| 5か年計画 | 2022年11月に政府が取りまとめた「スタートアップ育成5か年計画」。エコシステム育成のための制度整備の指針。 |

| M&A (Mergers and Acquisitions) | 合併・買収。本書ではスタートアップの有効な成長手段、あるいは投資家にとってのEXIT手段として位置付けられる。 |

| グループイン | スタートアップが買い手企業の傘下に入ること。単なる「売却」ではなく、リソースを活用した共同成長のプロセスを強調する表現。 |

| デュアルトラック経営 | IPOとM&Aの両方を、経営の早期段階からフラットに比較・検討し、選択肢を維持しながら進める経営手法。 |

| 内需の壁 | 日本の市場規模(世界GDPの3〜4%)による成長の限界。外需取り込みやスケールアップのために大企業の力を借りる必要性の背景。 |

| シリアルアントレプレナー | 連続起業家。一度起業してM&A等でEXITした後、その経験や資本を活かして再び新しい事業を立ち上げる人物。 |

| インオーガニック成長 | 自社の既存リソースだけでなく、M&A等を通じて外部の力を取り込むことで実現する非連続的な成長。 |

| PMI (Post Merger Integration) | 買収後の統合プロセス。戦略的価値の実現、インセンティブ設計、組織文化の調整などが含まれる。 |

| セカンダリM&A | 既存株主(VC等)が持つ株式を別の投資家や親会社に譲渡することで、会社の独立性を保ちつつ株主構成を調整する手法。 |

| Corporate Development | 買い手企業において、スタートアップ探索、買収の実行、統合の指揮などを専門に担う部門。 |

| のれんの償却 | 買収価格と純資産の差額(のれん)を会計上費用として計上すること。買い手側の制度的理解が必要な項目。 |

| 新株予約権 (ストックオプション) | 従業員等に付与される、将来株式を取得できる権利。M&A時にはその処理や買い手側のインセンティブ設計への統合が課題となる。 |