国税庁タックスアンサーの「No.5363 養老保険の保険料の取扱い(令和元年7月8日以後契約分)」について解説します。

解説動画

詳細

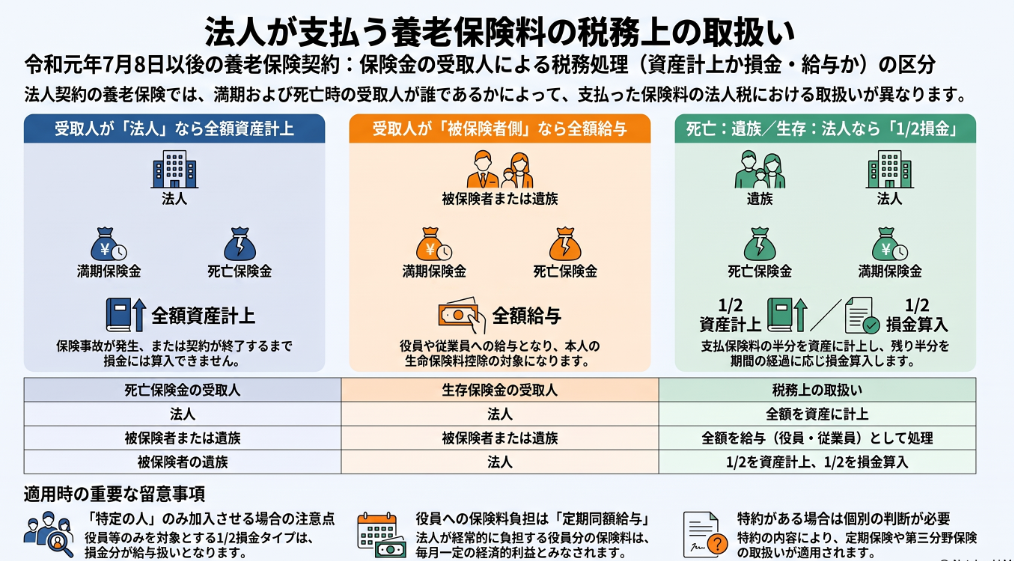

「養老保険の保険料の取扱い(令和元年7月8日以後契約分)」は、法人が役員や従業員を被保険者として加入する養老保険(満期や死亡により保険金が支払われる生命保険)の税務上の処理ルールです。

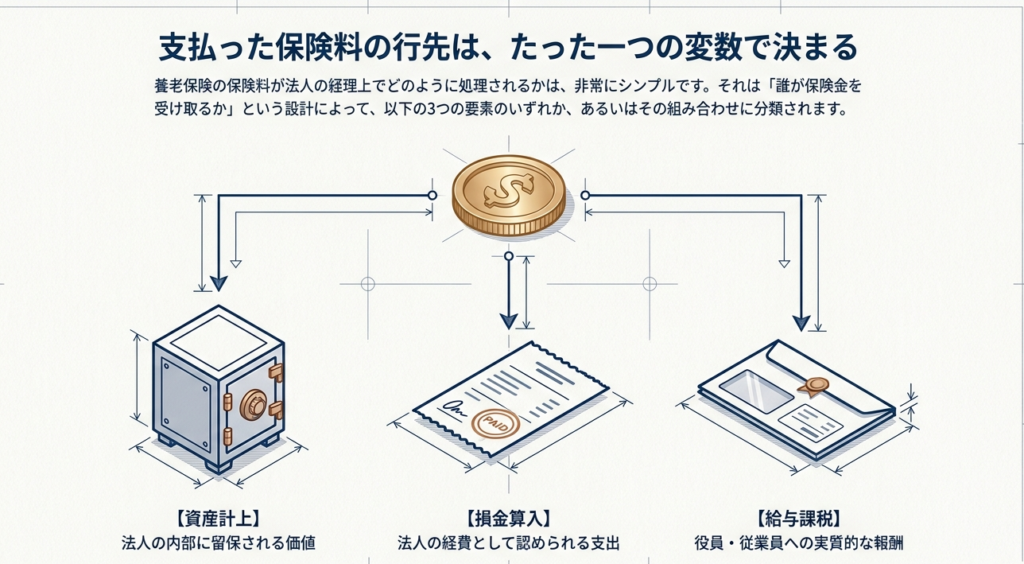

保険料の扱いは、保険金の受取人が誰であるかに応じて以下の3つに分かれます。

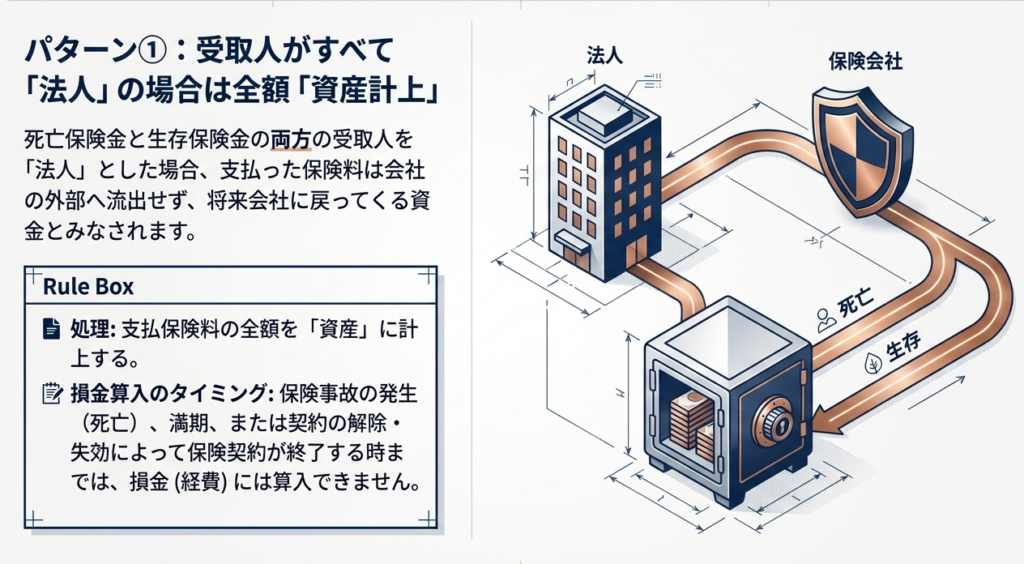

- 死亡・生存受取人が法人の場合:

保険契約終了時まで損金算入できず、支払った全額を「資産」に計上します。 - 死亡・生存受取人が被保険者やその遺族の場合:

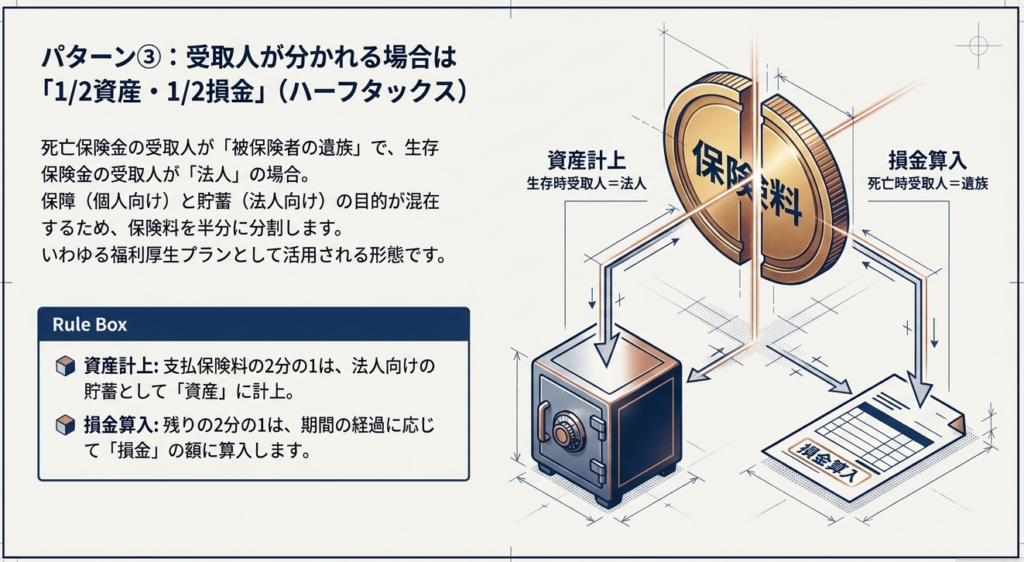

支払った全額が対象者への「給与」として扱われます。なお、給与とされた保険料は個人の生命保険料控除の対象となります。 - 死亡受取人が遺族で、生存受取人が法人の場合:

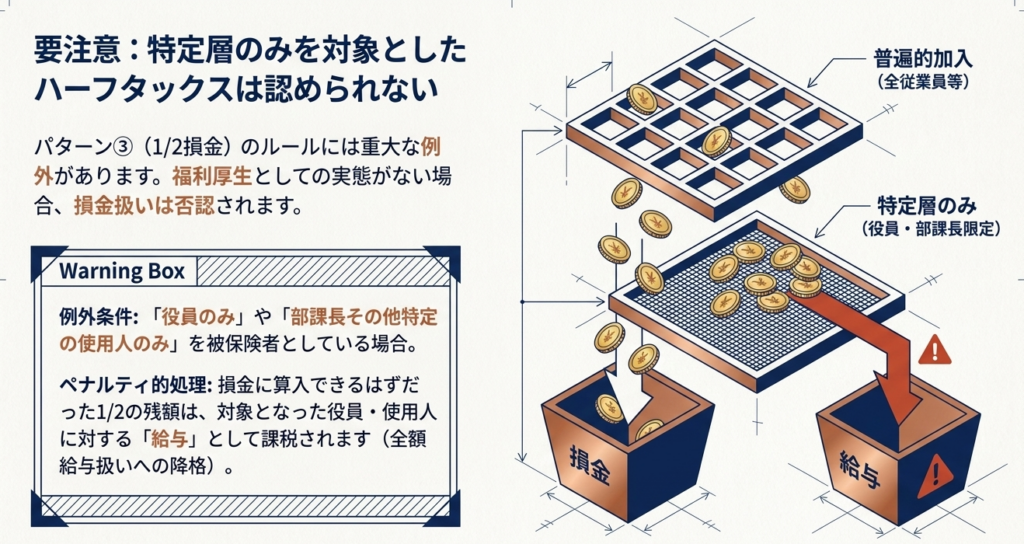

保険料の2分の1を「資産」に計上し、残額を期間の経過に応じて「損金」に算入します。ただし、特定の役員等のみを被保険者としている場合、残額は対象者への「給与」となります。

スライド解説

解説:養老保険の保険料取扱いガイド(令和元年7月8日以後契約分)

1. 導入:養老保険の税務が実務において重要である理由

企業が福利厚生や将来の退職金原資の積み立てとして活用する「養老保険」ですが、その税務処理を甘く見てはいけません。実務において、保険料の経理処理一つが企業のキャッシュフローや税務リスク、さらには役員・従業員個人の所得税負担にまで直結するからです。

特に、令和元年(2019年)7月8日以後の契約分については、それ以前の契約とは一線を画す、大きな「パラダイムシフト」が起きたと認識すべきです。かつての「節税保険」ブームに歯止めをかけるべく通達が改正され、現在は保険の経済的実態をより厳格に反映する処理が求められています。税務調査において、旧通達の感覚で処理を続けているケースは、調査官にとって格好の「指摘ポイント」となります。

実務上の「落とし穴」を回避し、適正な申告を行うためには、改正後のルールを精緻に理解しておく必要があります。まずは、判断の分かれ目となる受取人構成のパターンから確認していきましょう。

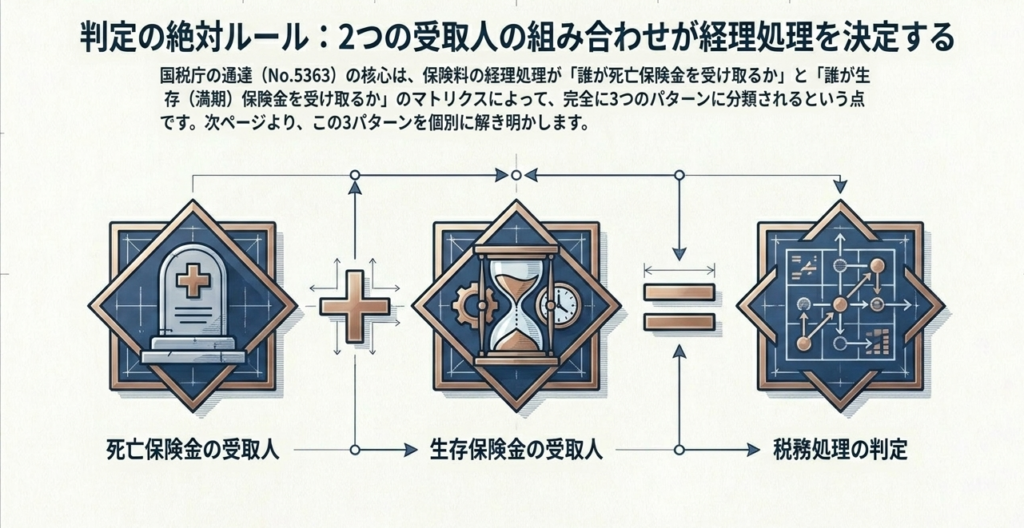

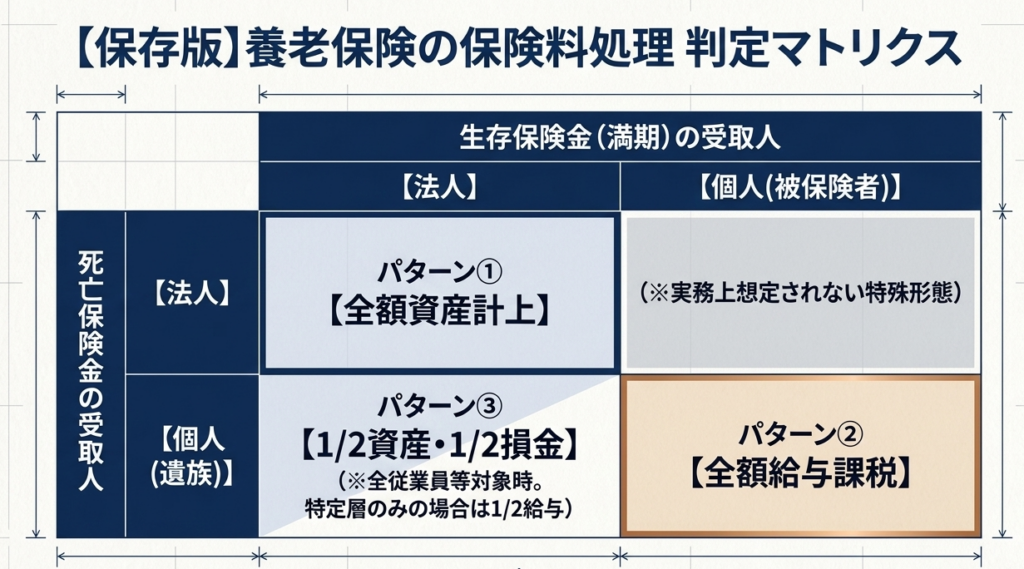

2. 結論:受取人構成による税務処理の判定マトリクス

養老保険の税務処理を決定付けるのは、契約の形式ではなく、「誰が保険金を受け取るのか」という実態です。

法人が支払う保険料が、「法人の資産」になるのか、「期間費用(損金)」になるのか、あるいは「個人への給与」とみなされるのかは、以下のマトリクスで決まります。

| 受取人の構成(死亡/生存) | 法人税法上の取扱い | 財務諸表・税務へのインパクト |

| 1. 死亡・生存ともに「法人」 | 全額資産計上 | 損金にはならず、将来の保険金受取まで資産として積み上がります。 |

| 2. 死亡・生存ともに「被保険者等」 | 全額給与(損金) | 支払時に全額損金となりますが、役員・従業員に所得税・住民税が課税されます。 |

| 3. 死亡「遺族」/生存「法人」 (ハーフタックス) | 1/2 資産 1/2 損金 | 保険料の半分を損金化しつつ、半分を将来の備えとして資産計上する折衷案です。 |

※「被保険者等」には、役員・従業員の親族も含みます(国税庁 No.5363)。

パターン2(給与認定)の罠:

全額損金になるからと安易に選択してはいけません。法人が保険料を負担し、受取人が個人である場合、それは本人への「経済的利益の供与」となり、所得税の源泉徴収が必要になります。これを怠ると、税務調査で源泉漏れを指摘され、不納付加算税等のペナルティを受けることになります。

ハーフタックスの事務負担:

パターン3は節税と資産形成のバランスが良いですが、後述する「普遍的加入」の要件が崩れると、たちまち給与課税のリスクが浮上します。管理の難易度は最も高いと言えます。

これらを踏まえ、次章では実務で最も揉めやすい「要件」について深掘りします。

3. 詳細解説:制度のポイントと実務上の解釈

税務署が調査で最も厳しくチェックするのは、ハーフタックス(1/2損金)処理の妥当性です。ここでは、実務上の「争点」となるポイントを整理します。

「普遍的加入」の原則と給与課税リスク

死亡保険金の受取人を遺族とするパターン3において、保険料の半分を「福利厚生費(損金)」として処理するためには、原則として全従業員を対象(普遍的加入)としていなければなりません。

- 実務上の注意点:

役員や部課長、あるいは「特定の親族のみ」を被保険者としている場合、税務署は「福利厚生ではなく特定の個人への便宜供与」と判断します。この場合、損金算入予定だった2分の1相当額は、その役員・従業員に対する「給与」として取り扱わなければなりません。 - 個人側のメリット:

給与とみなされた場合、本人にとっては所得税が増えますが、その保険料分は本人の「生命保険料控除」の対象となります。法人が肩代わりした給与で本人が保険料を払った、という解釈になるためです。顧問先の従業員満足度を考える上では、重要な補足事項です。

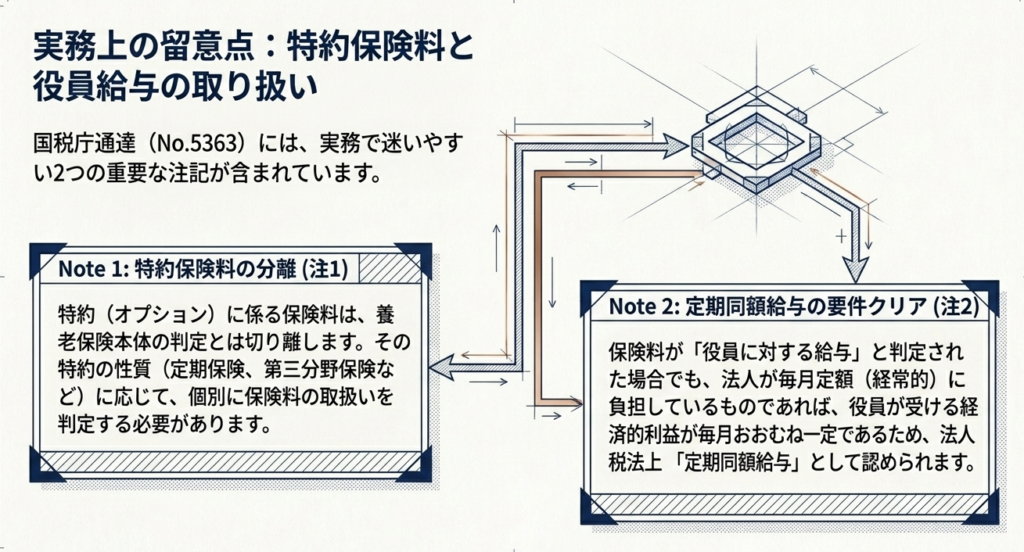

役員に対する「定期同額給与」の該当性

法人が役員のために負担する保険料が「給与」とされる場合、その経済的利益の額が毎月おおむね一定であれば、法人税法上の「定期同額給与」に該当します。

つまり、役員報酬の改定時期以外で勝手に保険料(給与額)を変えない限り、法人の損金として認められます。

ただし、これには「議事録」などのエビデンスが不可欠です。

特約の取扱い

主契約に特約が付帯されている場合、保険料をひとまとめにしてはいけません。特約の内容(入院特約など)に応じ、定期保険や第三分野保険のルールに従って個別に判定します。

4. まとめ:実務での運用における注意点とチェックリスト

養老保険の税務は「入り口」がすべてです。契約時の設計を誤れば、数年後の調査で多額の否認を受けることになります。私は30年の経験から、以下の項目を契約時および決算時に必ずチェックするようお伝えしています。

実務チェックリスト(税務調査対策)

- 契約日の再確認:

令和元年7月8日以後の契約であるか。旧契約と混在していないか。 - 受取人と経理処理の整合性:

保険証券に記載された受取人と、会計ソフトの勘定科目は一致しているか。 - 普遍的加入の立証:

パターン3(ハーフタックス)の場合、対象者の選定基準が明確か。「福利厚生規定」を整備しているか。 - 「親族」の混入チェック:

社長夫人や親族従業員だけを手厚くしていないか。税務署が最も警戒するポイントです。 - 役員給与の決定プロセス:

給与課税される契約の場合、役員報酬の一部として「株主総会や取締役会の議事録」に記載があるか。 - 源泉徴収の実施:

給与認定されるケースにおいて、毎月の給与計算に適切に反映されているか。

適切な税務処理は、不必要な追徴課税を防ぐだけでなく、従業員に対する「透明性の高い福利厚生」の証明でもあります。迷ったときは自己判断せず、必ず専門家に相談してください。

それが会社と従業員を護る、経営者の正しい「構え」です。

ガイド:Q&A

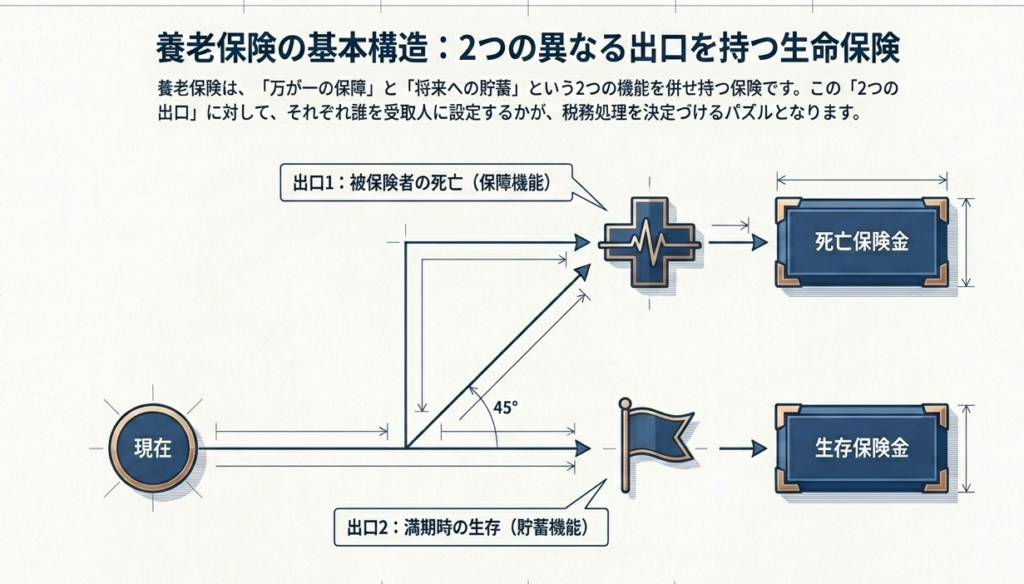

1. 養老保険の定義について説明してください。

養老保険とは、被保険者が満期まで生存した際に支払われる「生存保険金」と、保険期間中に死亡した際に支払われる「死亡保険金」の双方が備わった生命保険のことです。

2. 死亡保険金および生存保険金の受取人がともに「法人」である場合、支払った保険料はどのように処理されますか?

支払った保険料の全額を資産に計上しなければなりません。保険事故の発生、契約の解除、または失効によって保険契約が終了する時までは、損金の額に算入することは認められません。

3. 死亡保険金および生存保険金の受取人が「被保険者またはその遺族」である場合、法人側と被保険者側でそれぞれどのような取扱いになりますか?

法人が支払った保険料の全額が、その役員または使用人に対する「給与」として扱われます。この給与とされた保険料は、当該役員または使用人の所得税において生命保険料控除の対象となります。

4.「1/2を資産計上し、残額を損金算入する」ための受取人の条件を述べてください。

死亡保険金の受取人が「被保険者の遺族」であり、かつ生存保険金の受取人が「法人」である場合に、この取扱いが適用されます。この場合、保険料の2分の1を資産計上し、残りの2分の1を期間の経過に応じて損金算入します。

5.「1/2損金算入」の要件を満たす場合であっても、その残額が「給与」として扱われてしまうのはどのようなケースですか?

被保険者が、役員、部課長、その他特定の関係者(これらの者の親族を含む)のみに限定されている場合です。この場合、本来損金算入されるべき残額分は、その役員または使用人に対する給与として扱われます。

6. 法人が支払った保険料が役員や使用人に対する「給与」とみなされた場合、被保険者本人にはどのような税務上のメリットがありますか?

法人が支払った保険料が本人の給与として処理されることで、被保険者である役員や使用人は、自身の確定申告等において「生命保険料控除」を適用することが可能になります。

7. 養老保険に「特約」が付帯している場合、その特約に係る保険料の取扱いはどのようになりますか?

特約の内容に応じて個別に判断されます。具体的には、その特約が養老保険、定期保険、または第三分野保険のいずれの性質を持つかに基づき、それぞれの保険料の取扱いに準ずることとなります。

8. 役員に対して給与とされる保険料のうち、法人が経常的に負担するものが「定期同額給与」に該当するのはなぜですか?

法人が経常的に負担する保険料は、役員が受ける経済的な利益の額が毎月おおむね一定であるとみなされるためです。この性質に基づき、法人税法上の定期同額給与として取り扱われます。

9. 資産に計上された保険料の額は、いつまで損金の額に算入されずに保持されますか?

保険事故の発生、保険契約の解除、または失効のいずれかにより、その保険契約が最終的に終了する時まで資産として保持され、それまでは損金算入されません。

10. この学習ガイドが対象としているのは、いつ以降に契約された養老保険ですか?

令和元年(2019年)7月8日以後に締結された保険契約が対象です。これ以前の契約分については、別の取扱いが適用される可能性があります。

用語集

| 用語 | 定義 |

| 養老保険 | 満期時の生存または期間中の死亡のいずれにおいても保険金が支払われる生命保険。 |

| 資産計上 | 支払った金額を費用(損金)とせず、貸借対照表上の資産として積み立てること。契約終了時まで保持される。 |

| 損金算入 | 法人税の計算において、収益から差し引くことができる費用として認めること。 |

| 被保険者 | 保険の対象となっている人。本資料では法人の役員や使用人を指す。 |

| 生存保険金 | 被保険者が保険期間の満期まで生存していた場合に支払われる保険金。 |

| 死亡保険金 | 被保険者が保険期間中に死亡した場合に、その遺族などに支払われる保険金。 |

| 生命保険料控除 | 支払った生命保険料に応じて、所得税や住民税の負担を軽減できる所得控除制度。 |

| 定期同額給与 | 役員に対し、一定の期間(通常は毎月)ごとに同額で支給される給与。法人税法上で損金算入が認められるための区分の一つ。 |

| 第三分野保険 | 医療保険やがん保険、介護保険など、第一分野(生命保険)と第二分野(損害保険)の中間に位置する保険。 |

| 特約 | 主契約に付加して、保障内容を充実させたり特定の条件を追加したりする契約。 |

コメント