taxjudgeman– Author –

-

【均等割】法人事業税・法人都民税 Q&A|Q1~13

東京都から公表されている法人事業税・法人都民税 Q&Aにもとづき均等割Q1~Q13について解説します。 解説動画 https://youtu.be/iJKBXZssjK4 https://youtu.be/IQVXz_OfzMY https://youtu.be/kMusJ8S71jQ https://youtu.be/3Ue2VQssmMg https://youtu.b... -

【補助金|IT】デジタル化・AI導入補助金2026公募要領

中小企業デジタル化・AI導入支援事業事務局から公表されている「デジタル化・AI導入補助金2026公募要領」について解説します。 デジタル化・AI導入補助金2026 公募要領(通常枠) デジタル化・AI導入補助金2026 公募要領 インボイス枠... -

【補助金|IT】デジタル化・AI導入補助金2026

中小企業庁から公表されている以下の情報をもとに「デジタル化・AI導入補助金2026」について解説します。 デジタル化・AI導入補助金2026 概要 デジタル化・AI導入補助金2026 案内チラシ 解説動画 https://youtu.be/_8ktWMGnXF0 詳細 「デジタル化・AI導入... -

【外形標準課税】持株会社(ホールディングス)の注意点

持株会社(ホールディングス体制)における外形標準課税の資本割に関して留意点を解説します。 参考:特定子会社の株式又は出資に係る控除措置 解説動画 https://youtu.be/keXPEM58SQ8 https://youtu.be/clLJ_qnw4qM 詳細 法人事業税の資本割の算定におい... -

【法人税|質疑応答事例】特定役員引継要件

国税庁から公表されている質疑応答事例「特定役員引継要件」について解説します。 解説動画 https://youtu.be/zl0oom1k7cI 詳細 資本関係のない法人間で行う適格合併の要件のうち、「特定役員引継要件」についての解説です。 この要件は、合併前の両社それ... -

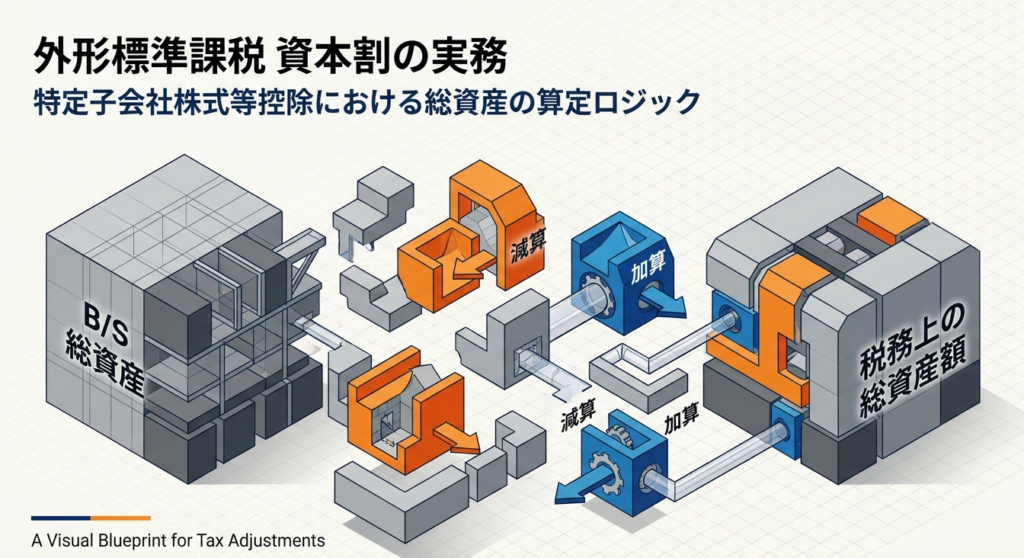

【外形標準課税】資本割③(特定子会社株式等の控除措置)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q12~Q17」について解説します。 解説動画 https://youtu.be/lbTUcpLsi0Y 詳細 外形標準課税の「資本割」における、特定子会社株式等の控除を計算する際の実務ポイントを解説... -

【外形標準課税】資本割②(増減資・合併・自己株取得・DES等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q6~Q11」について解説します。 解説動画 https://youtu.be/wzZW1gYBVUo 詳細 外形標準課税の「資本割」における、特殊な資本取引や組織再編等の算定ポイントを解説します。 ... -

【外形標準課税】資本割①|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「7 資本割:Q1~Q5」について解説します。 解説動画 https://youtu.be/yIl94dkehkE 詳細 外形標準課税の「資本割」の算定に関するポイントを解説します。 1. 課税標準のベースとなる金額... -

【法人税|質疑応答事例】合併法人の売上先が被合併法人のみであった場合の事業関連性について

国税庁から公表されている質疑応答事例「合併法人の売上先が被合併法人のみであった場合の事業関連性について」について解説します。 解説動画 https://youtu.be/INfZy1HhZkM 詳細 資本関係のない法人間で行う適格合併における、「事業関連性要件」につい... -

【外形標準課税】単年度損益|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「6 単年度損益」について解説します。 解説動画 https://youtu.be/H_3KLa5_R_Q 詳細 外形標準課税の「単年度損益」に関するポイントを解説します。 1. 欠損(マイナス)の取扱い 単年度... -

【外形標準課税】純支払賃借料②|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「5 純支払賃借料:Q8~Q14」について解説します。 解説動画 https://youtu.be/26wZBHQPBxM 詳細 外形標準課税における「純支払賃借料」の実務的な判定基準について解説します。 1. 期間... -

【法人税|質疑応答事例】事業関連性要件における相互に関連するものについて

国税庁から公表されている質疑応答事例「事業関連性要件における相互に関連するものについて」について解説します。 解説動画 https://youtu.be/tUwWlSgVauc 詳細 資本関係のない法人間で行う合併が適格合併となるための共同事業要件のうち「事業関連性要... -

【外形標準課税】純支払賃借料①|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「5 純支払賃借料:Q1~Q7」について解説します。 解説動画 https://youtu.be/gYf9DvUUHd0 詳細 外形標準課税の「純支払賃借料」の判定ポイントについて解説します。 1. 土地・家屋との一... -

【国税庁タックスアンサー|全般】No.9208 納税証明書の請求

国税庁タックスアンサーの「No.9208 納税証明書の請求」について解説します。 解説動画 https://youtu.be/8jVUHt3-lUM 詳細 税務署で発行される納税証明書には、納付すべき税額や未納税額等を示す「その1」、所得金額の「その2」、未納の税額がないことの... -

【外形標準課税】純支払利子|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「4 純支払利子:Q1~Q10」について解説します。 解説動画 https://youtu.be/LxfxiecQcUg 詳細 外形標準課税の「純支払利子」における、支払利子や受取利子の判定ポイントを解説します。 ... -

【国税庁タックスアンサー|全般】No.9206 国税を期限内に納付できないとき

国税庁タックスアンサーの「No.9206 国税を期限内に納付できないとき」について解説します。 解説動画 https://youtu.be/QucjfZ1fYTw 詳細 国税を期限内に納付できない場合、前述の延滞税が課されるだけでなく、督促後も未納が続けば財産の差押え等の滞納... -

【国税庁タックスアンサー|全般】No.9205 延滞税について

国税庁タックスアンサーの「No.9205 延滞税について」について解説します。 解説動画 https://youtu.be/M_YJlyHj5LA 詳細 延滞税とは、定められた期限までに税金を完納しなかった場合、法定納期限の翌日から納付する日までの日数に応じて自動的に課される... -

【外形標準課税】報酬給与額⑥(その他論点)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q24~Q30」について解説します。 解説動画 https://youtu.be/IMc6itoN5Qc 詳細 外形標準課税の「報酬給与額」に関する、その他の重要論点について解説します。 1. 法定福... -

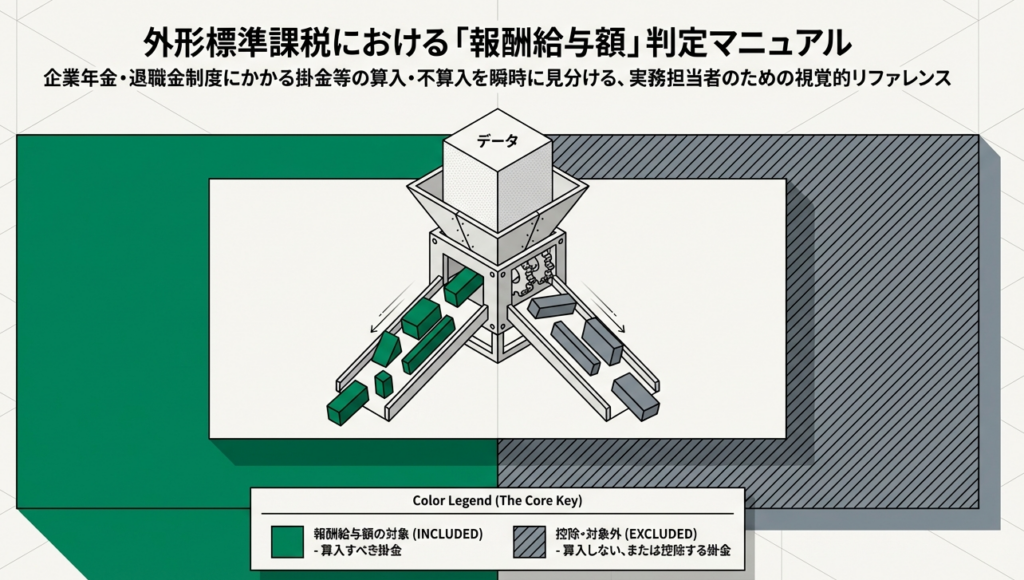

【外形標準課税】報酬給与額⑤(企業年金等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q19~Q23」について解説します。 解説動画 https://youtu.be/QiD9LiN8An8 詳細 外形標準課税の「報酬給与額」における、企業年金等の掛金の取り扱いについて解説します。... -

【外形標準課税】報酬給与額④(派遣・出向)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q13~Q18」について解説します。 解説動画 https://youtu.be/IuRBD1frMik 詳細 外形標準課税における「出向・派遣等」の報酬給与額の算定について、実務上のポイントを解... -

【国税庁タックスアンサー|消費税】No.6601 申告と納税

国税庁タックスアンサーの「No.6601 申告と納税」について解説します。 解説動画 https://youtu.be/cZyZz7bEmXI 詳細 消費税の確定申告と納税について、原則と主な特例を解説します。 原則として、課税事業者は課税期間終了の日の翌日から2か月以内に、所... -

【外形標準課税】報酬給与額③(経済的利益等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q9~Q12」について解説します。 解説動画 https://youtu.be/JIhuz5Hguxc 詳細 外形標準課税における「報酬給与額」の特殊な論点について解説します。 1. 海外勤務者(非... -

【外形標準課税】報酬給与額②(賞与・退職給付引当金)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q6~Q8」について解説します。 解説動画 https://youtu.be/23klPtJKAoY 詳細 外形標準課税の「報酬給与額」における、引当金や退職金の取り扱いについて解説します。 1. ... -

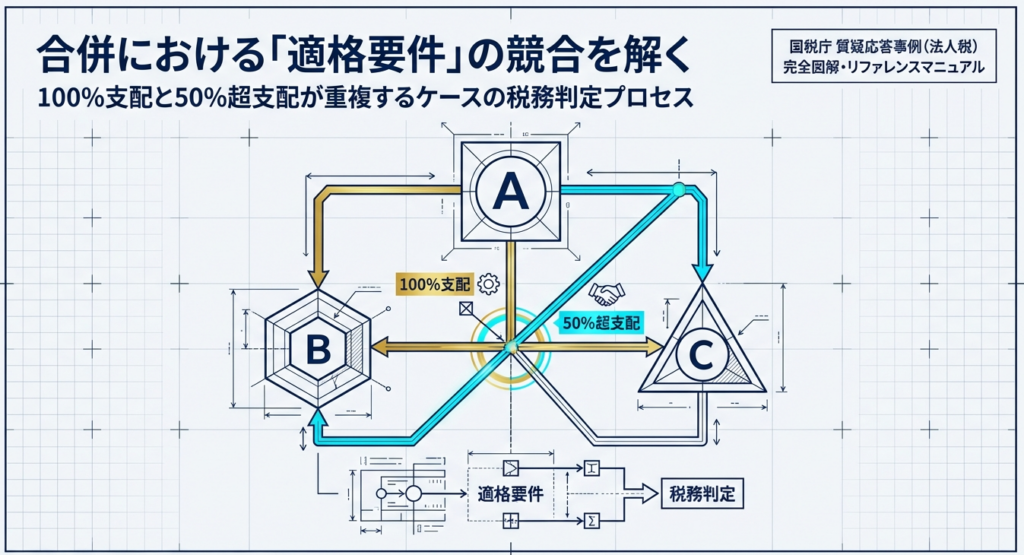

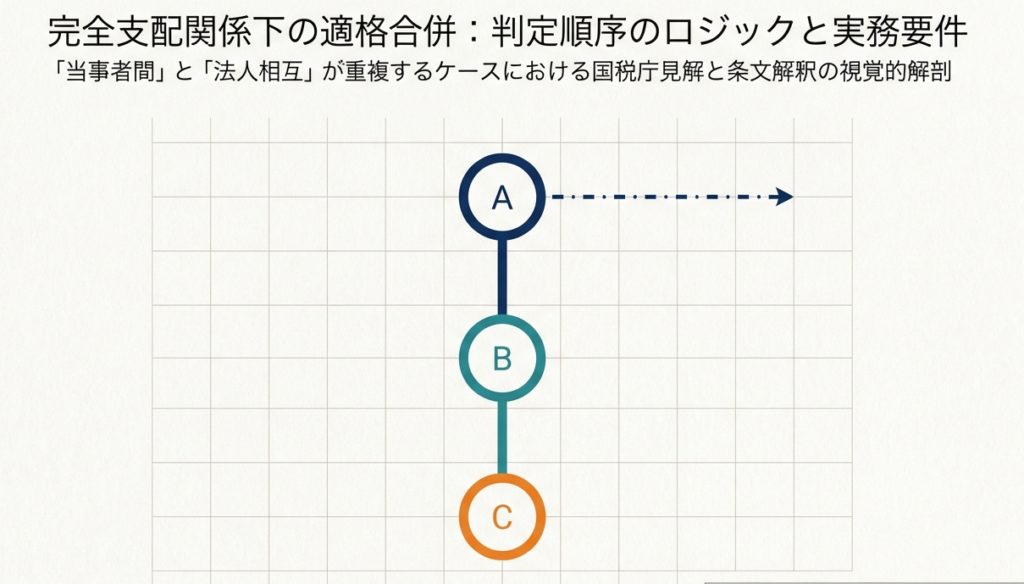

【法人税|質疑応答事例】合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について

国税庁から公表されている質疑応答事例「合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について」について解説します。 解説動画 https://youtu.be/RxXHqK_111... -

【外形標準課税】報酬給与額①(給与の算入タイミング等)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q1~Q5」について解説します。 解説動画 https://youtu.be/F9dKoDbJY-k 詳細 通常の費用処理されている未払給与が外形標準課税の「報酬給与額」に含まれるかは、法人税で... -

【外形標準課税】付加価値額(総論)|外形標準課税に関するQ&A

東京都から公表されている「外形標準課税に関するQ&A」をもとに「2 付加価値額総論:Q1~Q2」について解説します。 解説動画 https://youtu.be/DqpTCovKRLg 詳細 外形標準課税の「付加価値額」算定に関する重要事項は、大きく以下の2点です。 1. 支出... -

【消費税|質疑応答事例】輸出取引に係る輸出免税の適用者

国税庁から公表されている質疑応答事例「輸出取引に係る輸出免税の適用者」について解説します。 解説動画 https://youtu.be/J9v3gbfQ30Y 詳細 消費税の輸出免税制度の適用を受けるには、輸出したことを証明する書類の保存が必要です。しかし、実務上、商... -

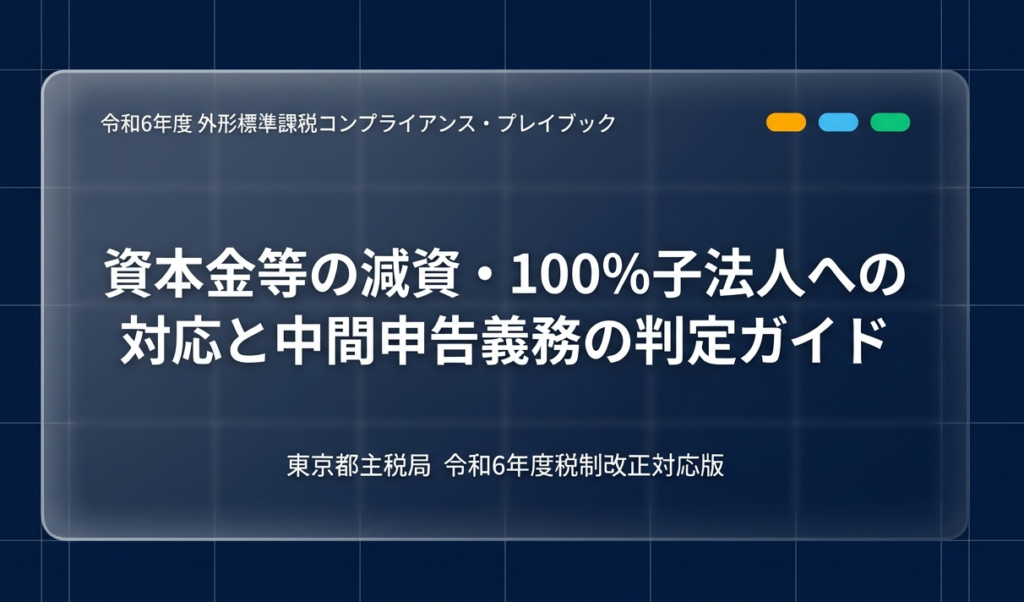

【外形標準課税】対象範囲拡大|減資及び100%子法人等への対応の改正

東京都の情報(外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正について)をもとに外形標準課税の適用対象会社について減資等による適用逃れを防ぐためのルールが強化に関して解説します。 解説動画 https://youtu.be/P27v0P3a5qw 詳細 ... -

【外形標準課税】赤字でも課税される「外形標準課税」の概要(法人事業税)

東京都や総務省の資料をもとに外形標準課税の概要について解説します。 東京都:外形標準課税概要 総務省:法人事業税における外形標準課税 解説動画 https://youtu.be/iF5bX1p8jj0 詳細 外形標準課税は、法人が事業規模に応じて広く薄く税を負担する仕組... -

【国税庁タックスアンサー|源泉所得税】No.2888 租税条約に関する届出書の提出(源泉徴収関係)

国税庁タックスアンサーの「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」について解説します。 解説動画 https://youtu.be/3cXalaSz4PA 詳細 非居住者や外国法人が、日本国内で生じた源泉徴収対象の所得について租税条約に基づく税率の軽減や... -

【国税庁タックスアンサー|源泉所得税】No.2884 非居住者等に対する源泉徴収・源泉徴収の税率

国税庁タックスアンサーの「No.2884 非居住者等に対する源泉徴収・源泉徴収の税率」について解説します。 解説動画 https://youtu.be/KvFcr_EjnsM 詳細 非居住者や外国法人(非居住者等)に対し、日本国内で源泉徴収の対象となる「国内源泉所得」を支払う... -

【法人税|質疑応答事例】合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の完全支配関係」のいずれにも該当する関係がある場合の適格判定について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/yh0td-FWIec 詳細 兄弟会社間の合併では法人間での直接出資関係がないため... -

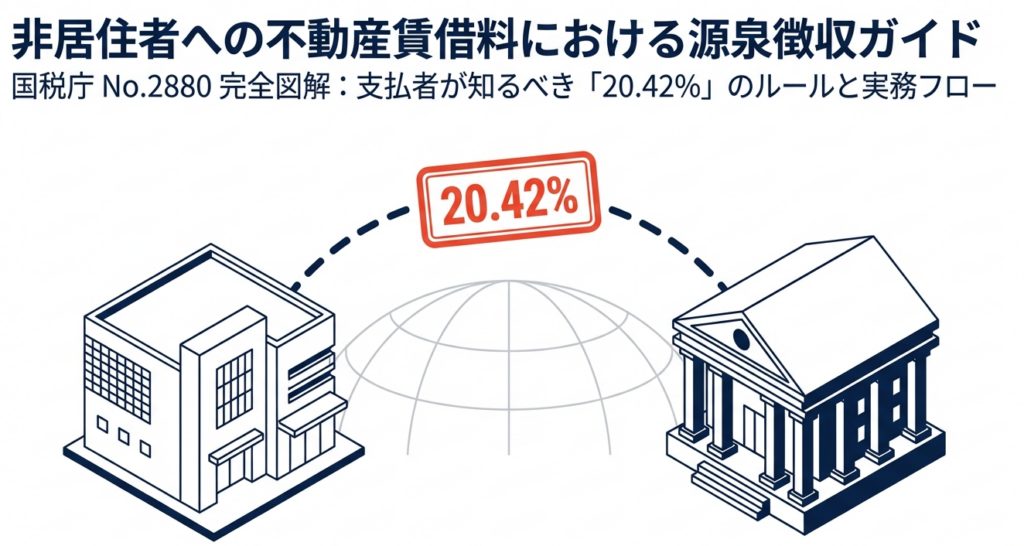

【国税庁タックスアンサー|源泉所得税】No.2880 非居住者等に不動産の賃借料を支払ったとき

国税庁タックスアンサーの「No.2880 非居住者等に不動産の賃借料を支払ったとき」について解説します。 解説動画 https://youtu.be/VOpw0LD_pho 詳細 非居住者や外国法人(非居住者等)に対して、日本国内にある不動産の賃借料を支払う場合、支払者は法人... -

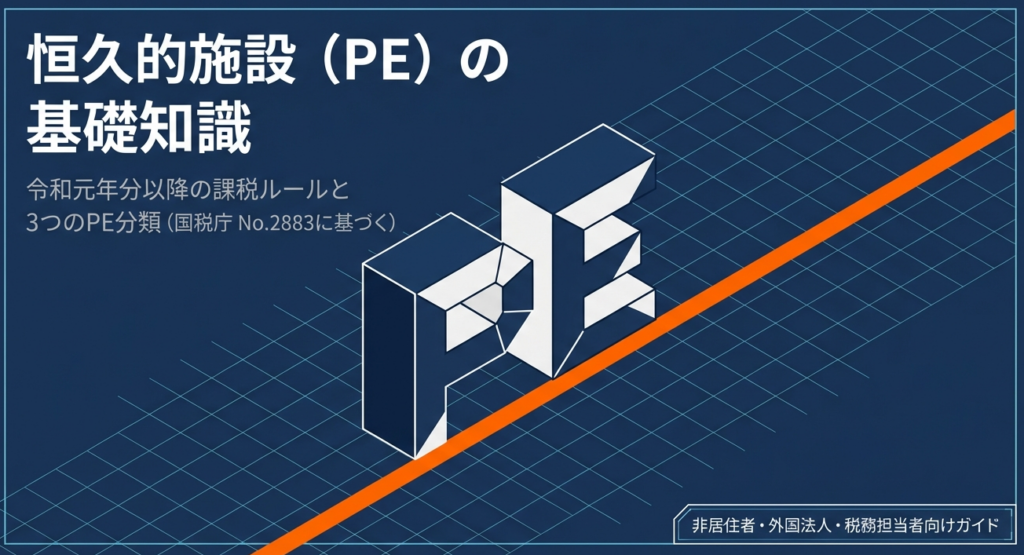

【国税庁タックスアンサー|源泉所得税】No.2883 恒久的施設(PE)

国税庁タックスアンサーの「No.2883 恒久的施設(PE)(令和元年分以後)」について解説します。 解説動画 https://youtu.be/K3LNzqzVfBY 詳細 非居住者や外国法人に対する課税において、重要な基準となるのが「恒久的施設(PE: Permanent Establishment)... -

【国税庁タックスアンサー|源泉所得税】No.2878 国内源泉所得の範囲

国税庁タックスアンサーの「No.2878 国内源泉所得の範囲」について解説します。 解説動画 https://youtu.be/CTRxpyn8SoM 詳細 日本の所得税法上、居住者は国内外の全ての所得が課税対象となりますが、非居住者や外国法人は日本国内で稼得した「国内源泉所... -

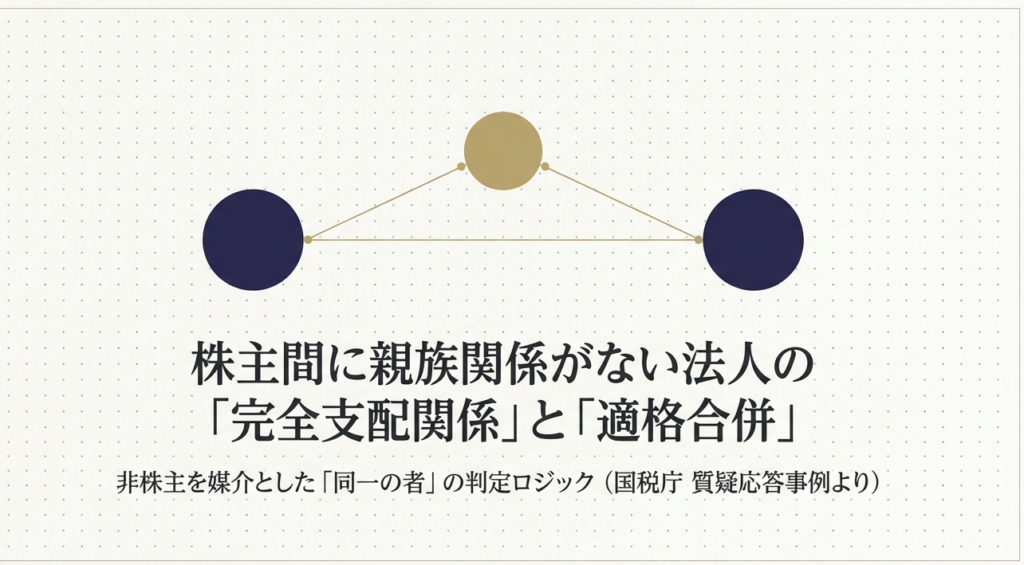

【法人税|質疑応答事例】合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/H7iXzECniO4 詳細 合併法人(A社)の株主「甲」と被合併法人(B社)の株主... -

【国税庁タックスアンサー|源泉所得税】No.2875 居住者と非居住者の区分

国税庁タックスアンサーの「No.2875 居住者と非居住者の区分」について解説します。 解説動画 https://youtu.be/nMQmHzgA37A 詳細 日本の所得税法では、個人のうち、国内に「住所(生活の本拠)」があるか、引き続き1年以上「居所(現実に居住している場所... -

【国税庁タックスアンサー|消費税】No.6631 貸倒債権を回収したときの消費税額の計算

国税庁タックスアンサーの「No.6631 貸倒債権を回収したときの消費税額の計算」について解説します。 解説動画 https://youtu.be/EPpJw--h8FA 詳細 消費税の申告において、過去に貸倒処理を行って消費税額を控除した売掛金などの債権(貸倒債権)を後日回... -

【国税庁タックスアンサー|源泉所得税】No.2873 非居住者等に対する課税のしくみ

国税庁タックスアンサーの「No.2873 非居住者等に対する課税のしくみ」について解説します。 解説動画 https://youtu.be/pzgBl5IlPwg 詳細 日本の所得税法では、個人を「居住者」と「非居住者」、法人を「内国法人」と「外国法人」に区分しています。この... -

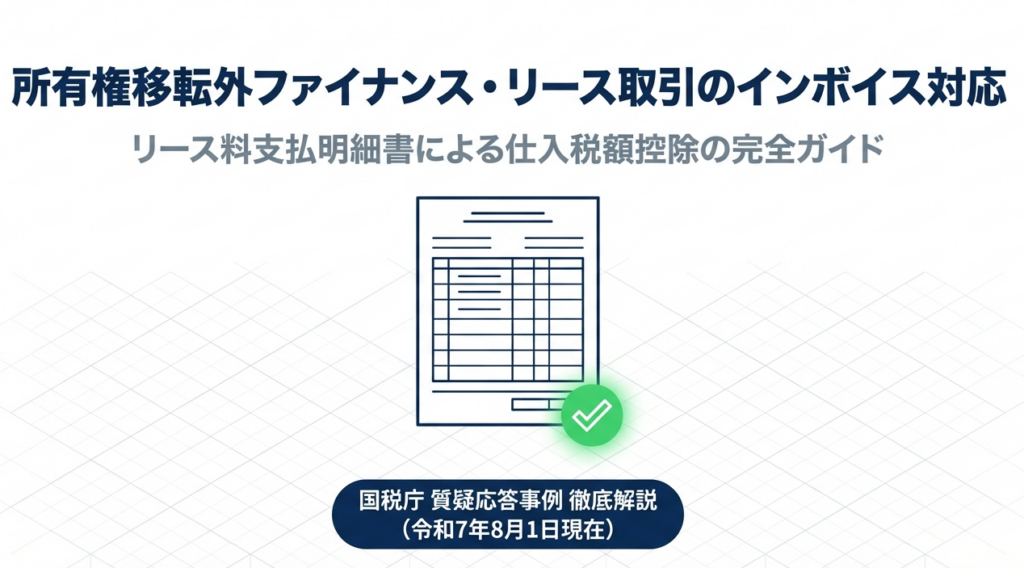

【消費税|質疑応答事例】所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い

国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い」について解説します。 解説動画 https://youtu.be/ZW-eStrNKWQ 詳細 所有権移転外ファイナンス・リース取引において、支払いの都度請求... -

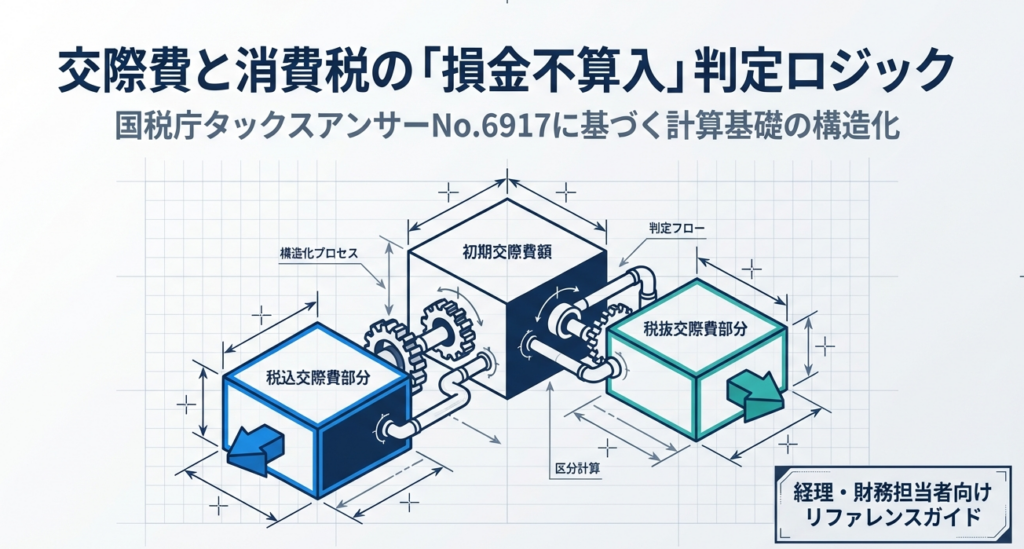

【国税庁タックスアンサー|消費税】No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い

国税庁タックスアンサーの「No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い」について解説します。 解説動画 https://youtu.be/36hjIw6EOGM 詳細 法人が交際費等を支出した際、一定額を超える部分は損金不算入となりますが、この... -

【法人税|質疑応答事例】合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/1RA4AEEJHHA 詳細 夫が100%出資するA社(合併法人)が、妻が100%出資するB... -

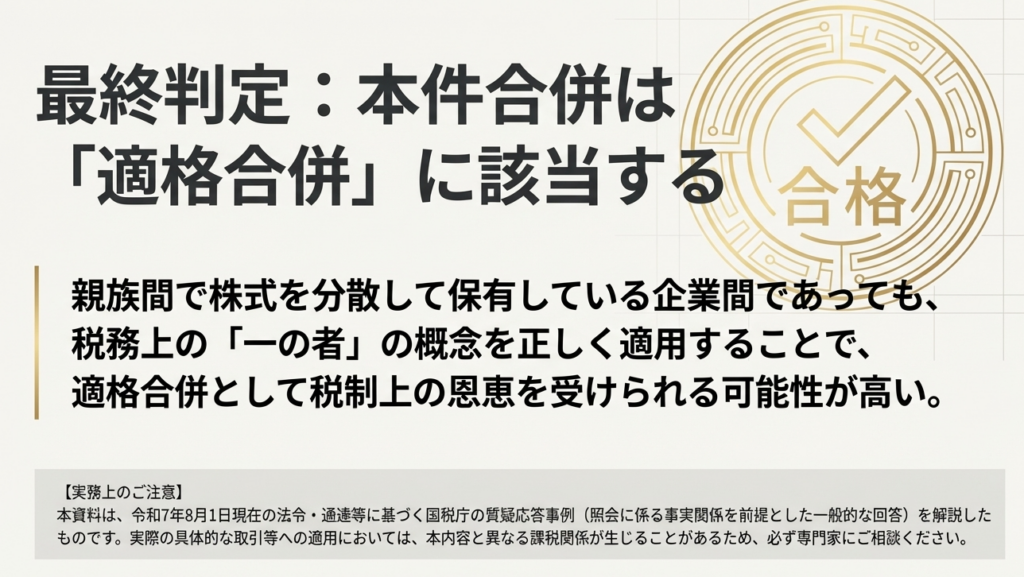

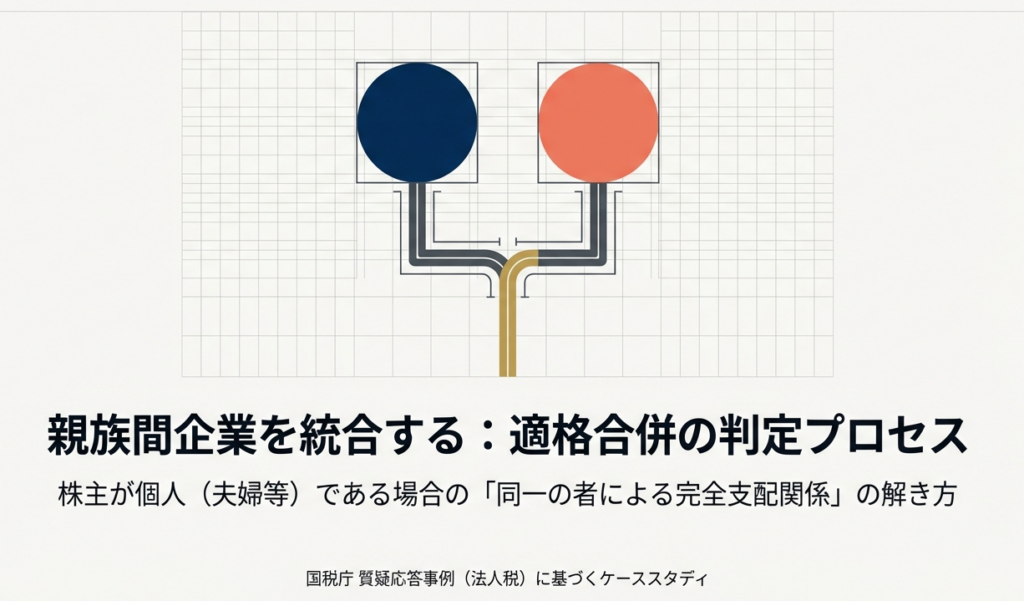

【法人税|質疑応答事例】株主が個人である場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「株主が個人である場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/WRb2FiWgSCE 詳細 夫が100%出資するA社が、妻が100%出資するB社を吸収合併するケースについての解説... -

【国税庁タックスアンサー|源泉所得税】No.2514 パートやアルバイトの源泉徴収

国税庁タックスアンサーの「No.2514 パートやアルバイトの源泉徴収」について解説します。 解説動画 https://youtu.be/SpEqy5y2zUA 詳細 パートやアルバイトに給与を支払う際の源泉徴収税額は、原則として一般の社員と同様の方法で計算します。「給与所得... -

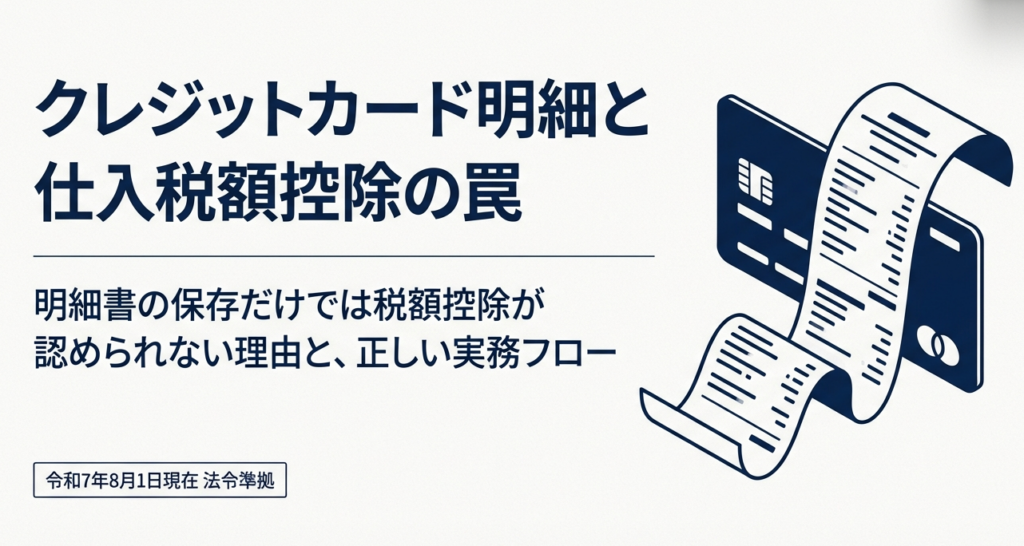

【消費税|質疑応答事例】クレジットカード会社からの請求明細書

国税庁から公表されている質疑応答事例「クレジットカード会社からの請求明細書」について解説します。 解説動画 https://youtu.be/o0Xp4yy9YJY 詳細 法人カード等を利用した際、クレジットカード会社から送付される請求明細書のみを保存しても、消費税の... -

【消費税|質疑応答事例】所有権移転外ファイナンス・リース取引における帳簿要件について

国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引における帳簿要件について」について解説します。 解説動画 https://youtu.be/M6Rd8FglycM 詳細 新リース会計基準の適用により、所有権移転外ファイナンス・リース取引におい... -

【消費税|質疑応答事例】請求書等の記載内容と帳簿の記載内容の対応関係

国税庁から公表されている質疑応答事例「請求書等の記載内容と帳簿の記載内容の対応関係」について解説します。 解説動画 https://youtu.be/3CsEUdhGnec 詳細 消費税の仕入税額控除の要件となる帳簿の記載において、請求書等に記載された詳細な品目をその... -

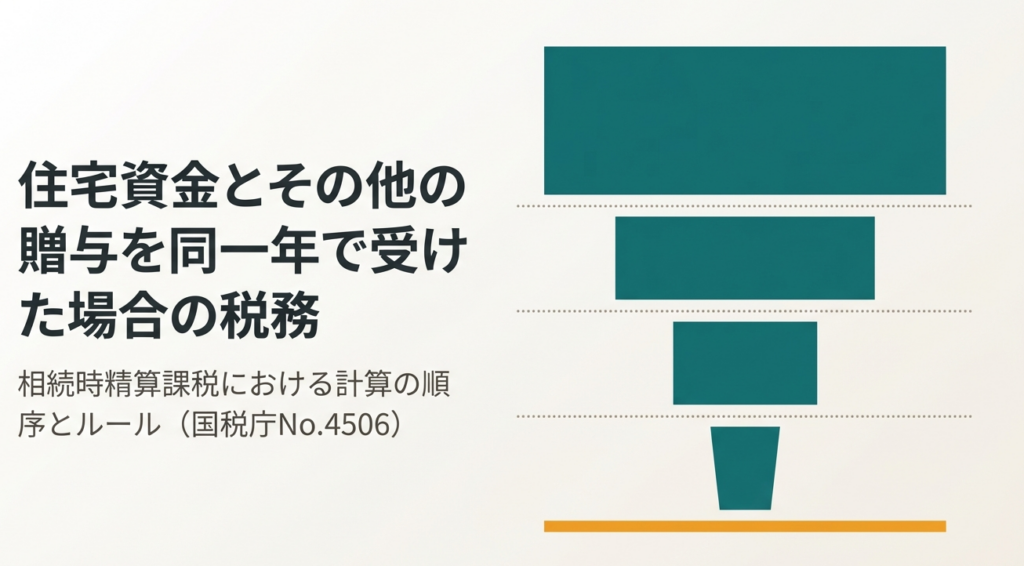

【国税庁タックスアンサー|相続税】No.4506 住宅取得等資金とそれ以外の財産を同一年中に贈与されたとき(相続時精算課税)

国税庁タックスアンサーの「No.4506 住宅取得等資金とそれ以外の財産を同一年中に贈与されたとき(相続時精算課税)」について解説します。 解説動画 https://youtu.be/gEX4k8PnYeI 詳細 令和6年1月1日から令和8年12月31日までの間、「住宅取得等資金の非... -

【国税庁タックスアンサー|相続税】No.4504 住宅取得等資金の贈与を受けた場合の贈与税の計算(相続時精算課税の選択をした場合)

国税庁タックスアンサーの「No.4504 住宅取得等資金の贈与を受けた場合の贈与税の計算(相続時精算課税の選択をした場合)」について解説します。 解説動画 https://youtu.be/UsIWzrvY5W8 詳細 住宅取得等資金の非課税特例と相続時精算課税制度を併用した場... -

【国税庁タックスアンサー|相続税】No.4503 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

国税庁タックスアンサーの「No.4503 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」について解説します。 解説動画 https://youtu.be/nq1xSykAvTw 詳細 「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」について解説しま... -

【国税庁タックスアンサー|相続税】No.4409 贈与税の計算(相続時精算課税の選択をした場合)

国税庁タックスアンサーの「No.4409 贈与税の計算(相続時精算課税の選択をした場合)」について解説します。 解説動画 https://youtu.be/DLUw5RUpi_E 詳細 相続時精算課税制度を選択した場合の税額計算と注意点について解説します。 令和6年1月1日以後の贈... -

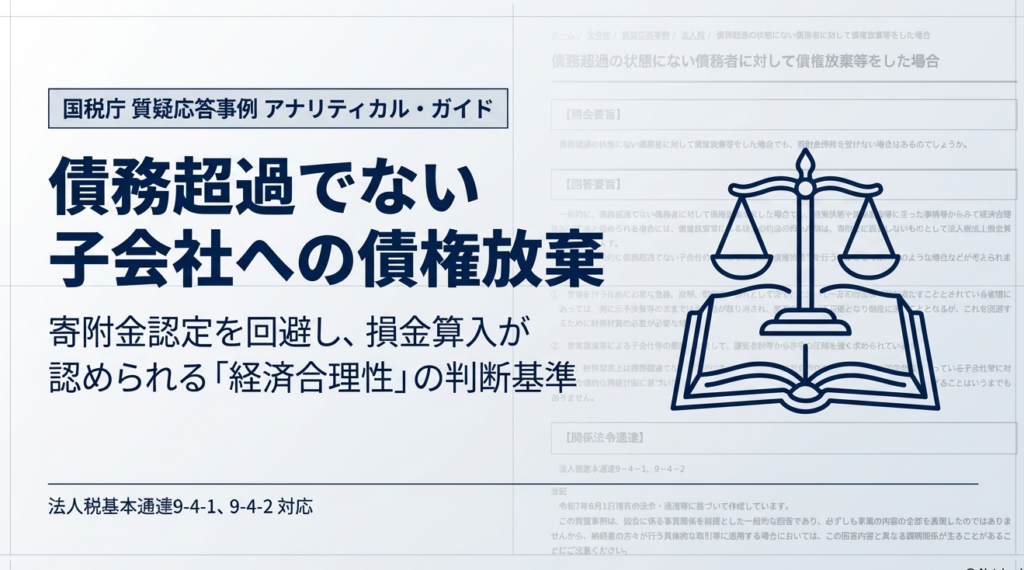

【法人税|質疑応答事例】債務超過の状態にない債務者に対して債権放棄等をした場合

国税庁から公表されている質疑応答事例「債務超過の状態にない債務者に対して債権放棄等をした場合」について解説します。 解説動画 https://youtu.be/ADnAhYkLxqA 詳細 一般的に、債務超過ではない債務者に対する債権放棄等であっても、事情からみて「経... -

【法人税|質疑応答事例】経営危機に陥っていない子会社等に対する支援

国税庁から公表されている質疑応答事例「経営危機に陥っていない子会社等に対する支援」について解説します。 解説動画 https://youtu.be/xouDQxluVZw 詳細 子会社等への支援が税務上「寄附金」と認定されないためには、対象が真の「経営危機」にあること... -

【法人税|質疑応答事例】合理的な整理計画又は再建計画とは

国税庁から公表されている質疑応答事例「合理的な整理計画又は再建計画とは」について解説します。 解説動画 https://youtu.be/Wm8JFo4yxnM 詳細 親会社が経営危機にある子会社等の再建や整理のために資金支援(損失負担)を行う際、その支援が税務上「寄... -

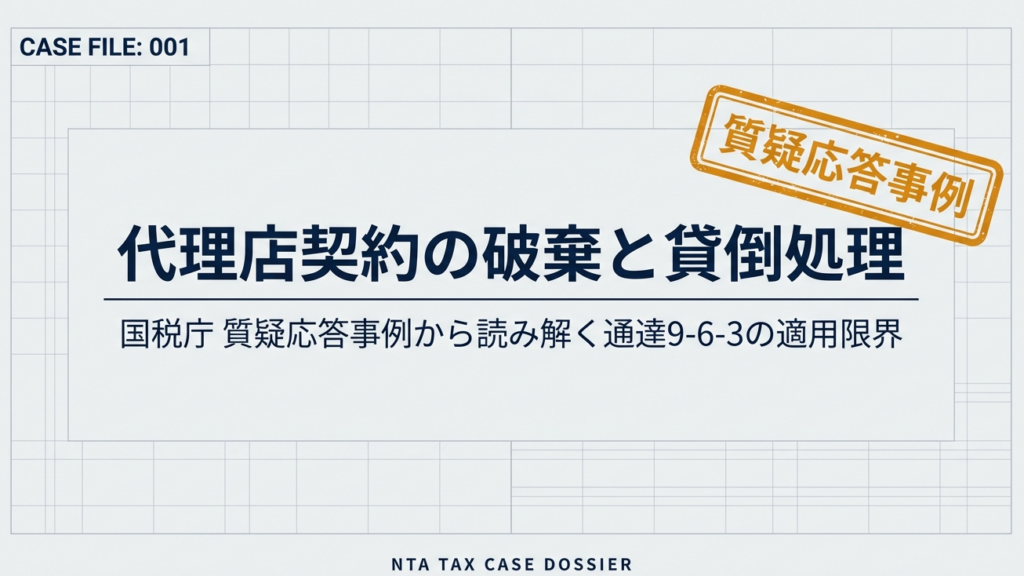

【法人税|質疑応答事例】代理店契約の破棄を理由に支払拒絶を受けている債権

国税庁から公表されている質疑応答事例「代理店契約の破棄を理由に支払拒絶を受けている債権」について解説します。 解説動画 https://youtu.be/BaIZLbdKb14 詳細 国税庁の質疑応答事例に基づき、代理店契約の一方的な破棄などの営業上のトラブルを理由に... -

【国税庁タックスアンサー|源泉所得税】No.2518 海外出向者が帰国したときの年末調整

国税庁タックスアンサーの「No.2518 海外出向者が帰国したときの年末調整」について解説します。 解説動画 https://youtu.be/joCYcQEe1jk 詳細 海外出向していた従業員が帰国し、国内の本店などで再び勤務する場合の源泉徴収と年末調整のルールです。 源泉... -

【法人税|質疑応答事例】残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ

国税庁から公表されている質疑応答事例「残余財産がない破産法人の破産手続終結の決定があった場合における当該破産法人に対する金銭債権の貸倒れ」について解説します。 解説動画 https://youtu.be/-KTGbE2JPW0 詳細 国税庁の質疑応答事例に基づき、残余... -

【法人税|質疑応答事例】更生手続中における貸倒損失

国税庁から公表されている質疑応答事例「更生手続中における貸倒損失」について解説します。 解説動画 https://youtu.be/jloFv_Nwmjo 詳細 国税庁の質疑応答事例に基づき、会社更生手続中における少額債権放棄の貸倒損失の取扱いについて解説します。 会社... -

【法人税|質疑応答事例】通信販売により生じた売掛債権の貸倒れ

国税庁から公表されている質疑応答事例「通信販売により生じた売掛債権の貸倒れ」について解説します。 解説動画 https://youtu.be/ZuESnk2a4IA 詳細 通信販売により生じた売掛債権の貸倒損失の取扱いについて解説します。 原則として、取引停止から1年以... -

【国税庁タックスアンサー|源泉所得税】No.2511 税額表の種類と使い方

国税庁タックスアンサーの「No.2511 税額表の種類と使い方」について解説します。 解説動画 https://youtu.be/4Pe2790GWw4 詳細 給与や賞与から源泉徴収する所得税・復興特別所得税の額は、「給与所得の源泉徴収税額表」を用いて算出します。給与の支払期... -

【国税庁タックスアンサー】No.2508 給与所得となるもの

国税庁タックスアンサーの「No.2508 給与所得となるもの」について解説します。 解説動画 https://youtu.be/9Uct-PtH0mg 詳細 給与所得とは、役員や従業員に支払われる給料や賃金、賞与などのことです。また、青色事業専従者給与なども給与所得の収入金額... -

【法人税|質疑応答事例】保証人がいる場合の貸倒れ

国税庁から公表されている質疑応答事例「保証人がいる場合の貸倒れ」について解説します。 解説動画 https://youtu.be/49Ca03-u8RU 詳細 国税庁の質疑応答事例に基づき、保証人がいる場合の貸倒損失の取扱いについて解説します。 法人の金銭債権について、... -

【国税庁タックスアンサー|源泉所得税】No.2503 給与所得者の扶養控除等申告書等の保存期間

国税庁タックスアンサーの「No.2503 給与所得者の扶養控除等申告書等の保存期間」について解説します。 解説動画 https://youtu.be/bUldCDdGS7Y 詳細 給与所得者が勤務先(源泉徴収義務者)に提出する「扶養控除等申告書」や「保険料控除申告書」、「配偶... -

【国税庁タックスアンサー|源泉所得税】No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき

国税庁タックスアンサーの「No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき」について解説します。 解説動画 https://youtu.be/Ov8ddif08m8 詳細 源泉徴収義務者が源泉所得税や復興特別所得税を納め過ぎてしまった場合、所轄の税務署長へ手続きを... -

【国税庁タックスアンサー|源泉所得税】No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

国税庁タックスアンサーの「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」について解説します。 解説動画 https://youtu.be/7vUfpToDqDo 詳細 源泉徴収した所得税および復興特別所得税は、原則として給与などを支払った月の翌月10日まで... -

【国税庁タックスアンサー|源泉所得税】No.2502 源泉徴収義務者とは

国税庁タックスアンサーの「No.2502 源泉徴収義務者とは」について解説します。 解説動画 https://youtu.be/eQb2u-DDT3s 詳細 源泉徴収義務者とは、従業員に給与を支払ったり、税理士や弁護士等に報酬を支払ったりする際に、所得税および復興特別所得税を... -

【法人税|質疑応答事例】担保物がある場合の貸倒れ

国税庁から公表されている質疑応答事例「担保物がある場合の貸倒れ」について解説します。 解説動画 https://youtu.be/2b-TGGIFJ38 詳細 担保物がある貸付金の貸倒損失の取扱いについて解説します。 原則として、担保物がある金銭債権は、その担保物を処分... -

【法人税|質疑応答事例】第三者に対して債務免除を行った場合の貸倒れ

国税庁から公表されている質疑応答事例「第三者に対して債務免除を行った場合の貸倒れ」について解説します。 解説動画 https://youtu.be/_aribGvYuyo 詳細 第三者に対する貸付金について、債務者の債務超過が相当期間継続し、回収不能と認められる場合、... -

【法人税|質疑応答事例】利息棚上げをしている場合の未収利息の取扱い

国税庁から公表されている質疑応答事例「利息棚上げをしている場合の未収利息の取扱い」について解説します。 解説動画 https://youtu.be/xz0ugeeHjYU 詳細 国税庁の事例に基づき、貸付金の利息棚上げ時の未収利息の取扱いを解説します。 元本が不良債権化... -

【地方税|法人設立届出書】会社設立時の地方事務所への届出

法人が設立・設置・移転・合併等を行う際、税務署や都税事務所などに提出する届出書(法人設立・設置届出書/異動届出書)の提出期限、添付書類、および具体的な記載方法を解説します。 『法人設立・設置届出書』『異動届出書』届出方法・添付書類 法人設立... -

【国税庁タックスアンサー|法人税】No.5100 新設法人の届出書類

国税庁タックスアンサーの「No.5100 新設法人の届出書類」について解説します。 解説動画 https://youtu.be/PsD5rViuSAM 詳細 新たに法人を設立した際、税務署へ提出すべき届出書類について解説します。 必ず提出する書類 法人設立後2か月以内に、「法人設... -

【国税庁タックスアンサー|法人税】No.5932 租特透明化法の制定に伴う適用額明細書について

国税庁タックスアンサーの「No.5932 租特透明化法の制定に伴う適用額明細書について」について解説します。 解説動画 https://youtu.be/g9pzhDF8ZjI 詳細 租特透明化法の制定に伴い、法人税の申告で必要となる「適用額明細書」の提出ルールについて解説し... -

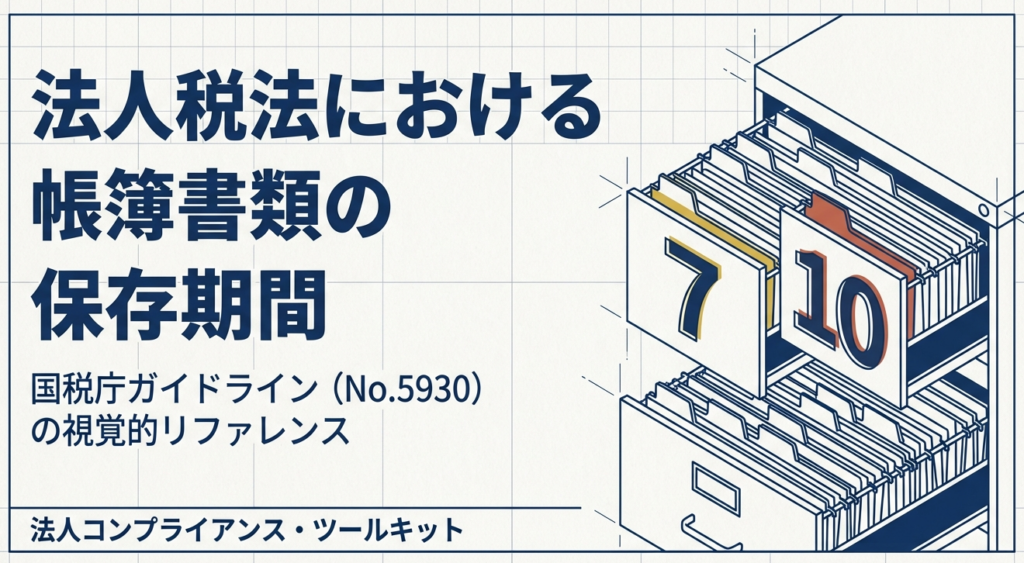

【国税庁タックスアンサー|法人税】No.5930 帳簿書類等の保存期間

国税庁タックスアンサーの「No.5930 帳簿書類等の保存期間」について解説します。 解説動画 https://youtu.be/4-uXhZusayk 詳細 法人の帳簿および書類の保存期間に関する規定について解説します。 法人は、取引を記録した「帳簿」(総勘定元帳や仕訳帳、現... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 10 非居住者又は外国法人に支払う所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/lNr1hMRUAXs 詳細 日本国内で生じた所得(国内源泉所得)を、非居住者(国内に住... -

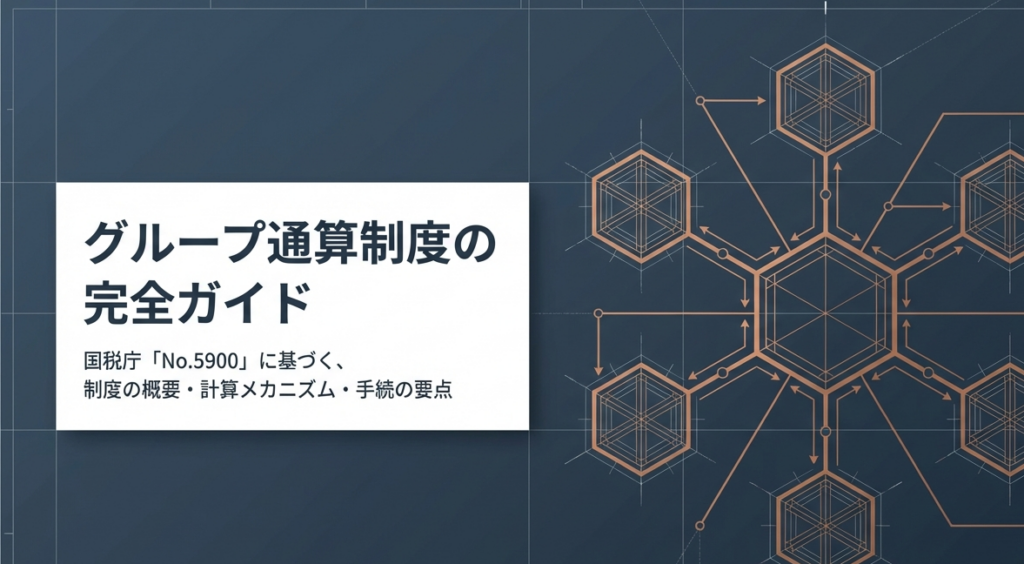

【国税庁タックスアンサー|法人税】No.5900 グループ通算制度の概要

国税庁タックスアンサーの「No.5900 グループ通算制度の概要」について解説します。 解説動画 https://youtu.be/aQTfT_EQGeQ 詳細 グループ通算制度は、完全支配関係にある企業グループ(親法人と子法人)を対象とした法人税の制度です。 最大のメリットは... -

【法定調書】源泉徴収票及び支払調書の提出(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 11 源泉徴収票及び支払調書の提出」について解説します。 解説動画 https://youtu.be/opMvfS-kt5Q 詳細 給与や退職金などの支払者は、税務署へ「源泉徴収票」や「支払調書」などの法定調... -

【国税庁タックスアンサー|法人税】No.5761 分配時調整外国税相当額控除

国税庁タックスアンサーの「No.5761 分配時調整外国税相当額控除」について解説します。 解説動画 https://youtu.be/yRLKkyiNsWQ 詳細 法人が受け取る集団投資信託の収益の分配において、源泉徴収される所得税等から差し引かれた外国税のうち「分配時調整... -

【国税庁タックスアンサー|法人税】No.5760 所得税額控除

国税庁タックスアンサーの「No.5760 所得税額控除」について解説します。 解説動画 https://youtu.be/ZVpxoBLSkJM 詳細 法人が受け取る利子や配当などから源泉徴収された所得税および復興特別所得税は、「所得税額控除」として法人税額から差し引くことが... -

【国税庁タックスアンサー|法人税】No.5759 法人税の税率

国税庁タックスアンサーの「No.5759 法人税の税率」について解説します。 解説動画 https://youtu.be/rZcsXohlSI4 詳細 一般的な「普通法人」の法人税率は、資本金の額と所得の金額によって以下の2つのパターンに分かれます。 1. 資本金が1億円を超える法... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度)※令和7年度から大きな変更なし

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第5 報酬・料金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/F9RGle_jamw 詳細 給与や年金だけでなく、個人のフリーランスなどに支払う特定の「報酬・料金」も源泉... -

【源泉徴収|公的年金】公的年金等の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第4 公的年金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/jaixzUk57Eg 詳細 公的年金等は税法上「雑所得」に分類されますが、老後の重要な生計手段であるため、税負... -

【源泉徴収|退職金】退職所得の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第3 退職所得の源泉徴収事務」について解説します 解説動画 https://youtu.be/xtwuQRR1vh8 詳細 退職金(退職手当)は老後の生活保障という性質を持つため、他の所得と分けて税金が計算され... -

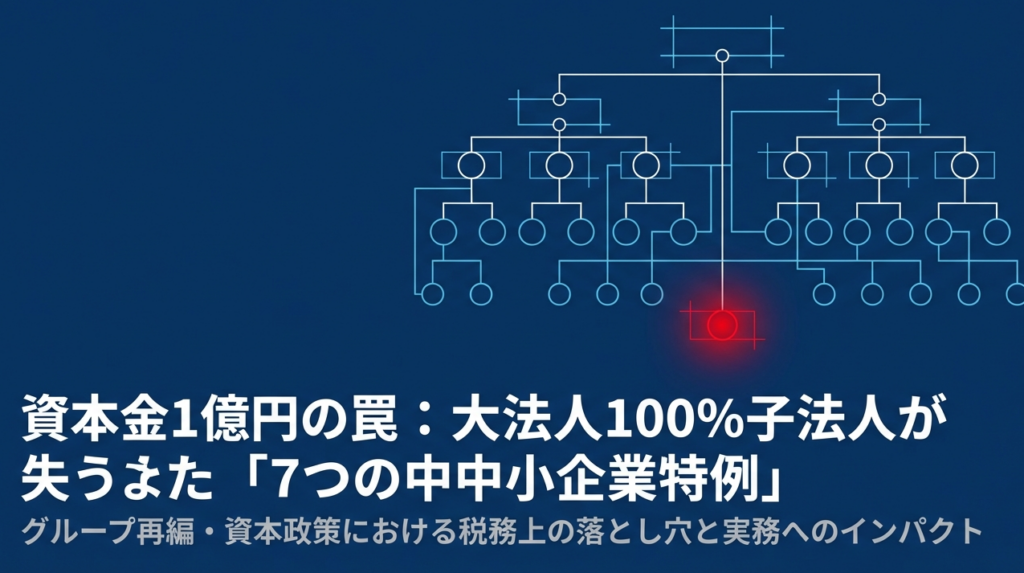

【国税庁タックスアンサー|法人税】No.5800 一定の大法人等の100%子法人等における中小企業向け特例措置の不適用について

国税庁タックスアンサーの「No.5800 一定の大法人等の100%子法人等における中小企業向け特例措置の不適用」について解説します。 解説動画 https://youtu.be/lPkao9wDEFU 詳細 資本金1億円以下の中小法人であっても、資本金5億円以上の大法人等と完全支配... -

【源泉徴収|給与】給与所得の源泉徴収事務(令和7年度+8年度改正補足)

国税庁から公表されている「源泉徴収のあらまし」をもとに「給与所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/Bcl7_2YZleI 詳細 日本の所得税は本来、納税者自身が1年間の所得と税額を計算して申告・納税する「申告納税制度」を... -

【源泉徴収|制度概要】源泉徴収制度の解説

国税庁から公表されている「源泉徴収のあらまし」をもとに「源泉徴収制度の概要」について解説します。 解説動画 https://youtu.be/dqk_2OMW1Pk 詳細 源泉徴収制度とは、給与や利子、配当などの特定の所得を支払う者が、支払の際に所定の方法で所得税額を... -

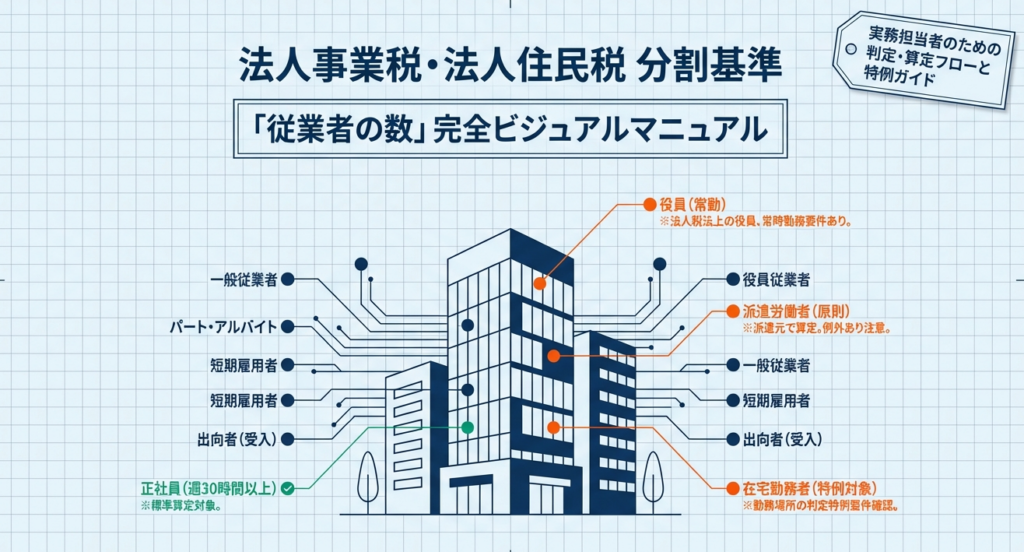

【地方税|分割基準】②従業者の数の算定|分割基準のガイドブック

法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに「従業者の数の算定」について解説します。 解説動画 https://youtu.be/pq06or... -

【地方税|分割基準】①事業所等の数の算定|分割基準のガイドブック

法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに「事業所等の数の算定」について解説します。 解説動画 https://youtu.be/TrMn... -

【地方税|分割基準】複数拠点がある場合の「分割基準」ガイド

法人事業税および法人住民税法人税割の課税標準額を分割する基準(分割基準)に関する基本的な考え方について東京主税局から公表されている「分割基準のガイドブック」をもとに全体像を解説です。 解説動画 https://youtu.be/TcsCbWz8ekE 詳細 複数の都道... -

【トピックス】社宅に関する税制と社会保険の罠

トピックス記事として、社宅に関する税制と社会保険の罠について解説します。 解説動画 https://youtu.be/uh2pgHoOn5U 詳細 社宅制度を導入・運用する際、所得税と社会保険で家賃設定のルールが全く異なる点に注意が必要です。 所得税では「固定資産税評価... -

【法人税法基本通達】 役員給与等|事前確定届出給与(第9章 第2節 第4款)

法人税法基本通達第9章 第2節 第4款の「役員給与等|事前確定届出給与」について解説します。 9-2-14:事前確定届出給与の意義 9-2-15の2:過去の役務提供に係るもの 9-2-15の3:確定した額に相当する適格株式等の交付 9-2-15の4:事前確定届出給... -

【法人税法基本通達】 役員給与等|定期同額給与(第9章 第2節 第3款)

法人税法基本通達第9章 第2節 第3款の「役員給与等|定期同額給与」について解説します。 9-2-12:定期同額給与の意義 9-2-12の2:特別の事情があると認められる場合 9-2-12の3:職制上の地位の変更等 9-2-13:経営の状況の著しい悪化に類する理由... -

【法人税法基本通達】 役員給与等|経済的な利益の供与(第9章 第2節 第2款)

法人税法基本通達第9章 第2節 第2款の「役員給与等|経済的な利益の供与」について解説します。 9-2-9:債務の免除による利益その他の経済的な利益 9-2-10:給与としない経済的な利益 9-2-11:継続的に供与される経済的利益の意義 解説動画 https://... -

【国税庁タックスアンサー|消費税】No.6517 卸売業とされる事業

国税庁タックスアンサーの「No.6517 卸売業とされる事業」について解説します。 解説動画 https://youtu.be/AUfLQ4RcR04 詳細 これまでの解説に登場した、簡易課税でみなし仕入率90%が適用される「卸売業(第1種事業)」の定義について解説します。 消費... -

【法人税法基本通達】 役員給与等|役員等の範囲(第9章 第2節 第1款)

法人税法基本通達第9章 第2節 第1款の「役員給与等|役員等の範囲」について解説します。 9-2-1:役員の範囲 9-2-2:法人である役員 9-2-3:代表権を有しない取締役 9-2-4:職制上の地位を有する役員の意義 9-2-5:使用人としての職制上の地位 9... -

【国税庁タックスアンサー|消費税】No.6513 簡易課税制度の適用と経理処理

国税庁タックスアンサーの「No.6513 簡易課税制度の適用と経理処理」について解説します。 解説動画 https://youtu.be/FgVIVaM2byg 詳細 前回の簡易課税制度の解説に続き、今回は「簡易課税適用時の経理処理」について解説します。 消費税の経理処理には、... -

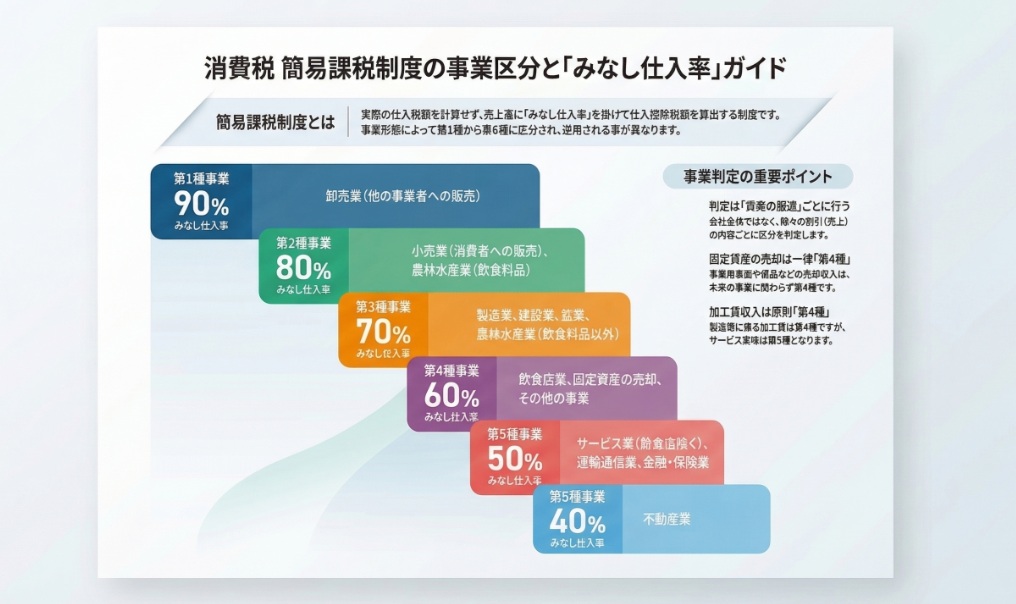

【国税庁タックスアンサー|消費税】No.6509 簡易課税制度の事業区分

国税庁タックスアンサーの「No.6509 簡易課税制度の事業区分」について解説します。 解説動画 詳細 前回の簡易課税制度の手続きに続き、今回は実際の計算で重要となる「事業区分とみなし仕入率」について解説します。 簡易課税制度では、事業形態によって... -

【国税庁Q&A】役員給与に関するQ&A|臨時改定事由の範囲-病気のため職務が執行できない場合

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q5:臨時改定事由の範囲-病気のため職務が執行できない場合」について解説します。 解説動画 https://youtu.be/wjPGk3YVeC8 詳細 法人税法上、役員が病気入院等のやむを得ない事情により、... -

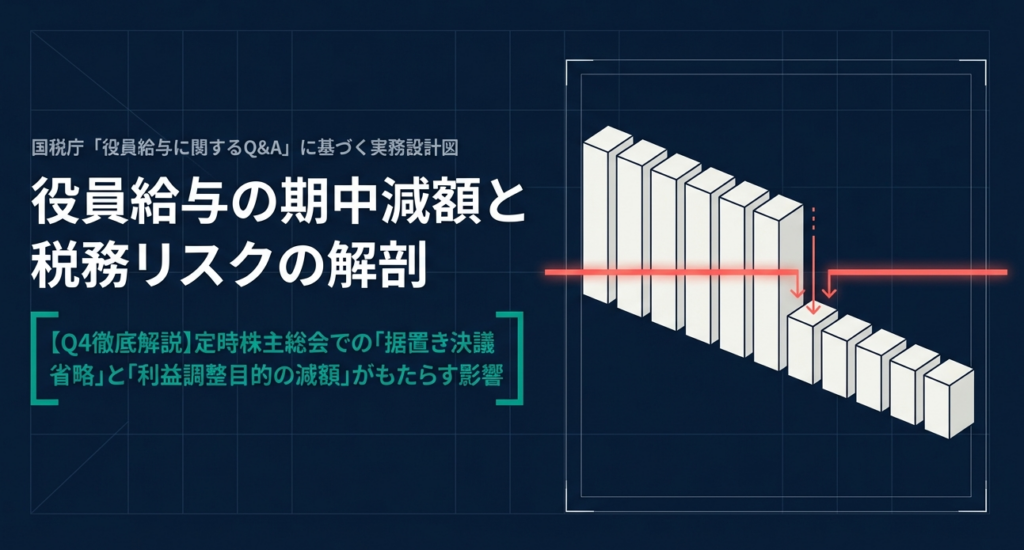

【国税庁Q&A】役員給与に関するQ&A|役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q4:役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い」について解説します。 解説動画 https://youtu.be/Uns6dB8gsKQ 詳細 法人税法上、定時株主総会で役員給... -

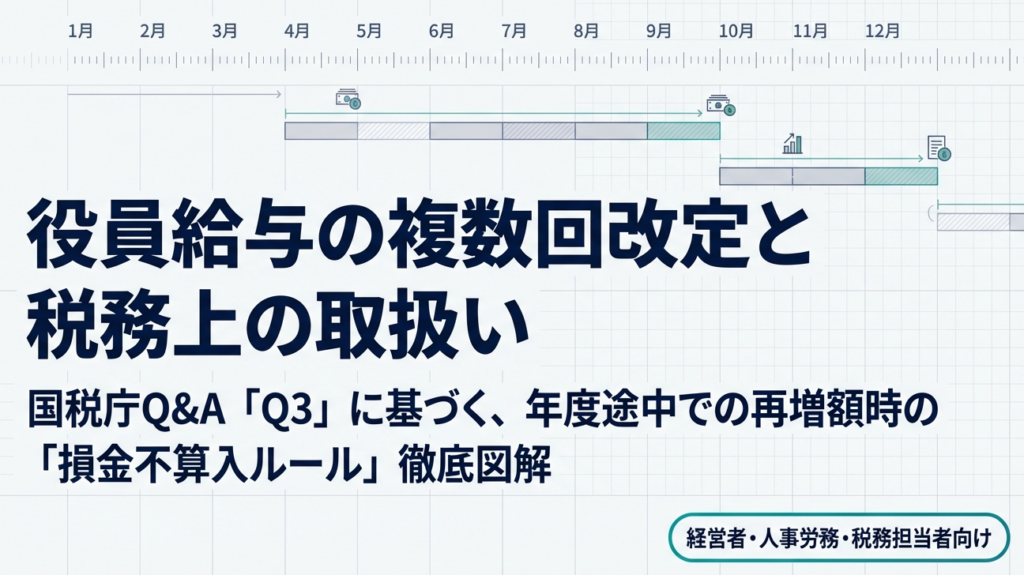

【国税庁Q&A】役員給与に関するQ&A|複数回の改定が行われた場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q3:複数回の改定が行われた場合の取扱い」について解説します。 解説動画 https://youtu.be/0atWdA98gVg 詳細 同一事業年度内に複数回の役員給与改定が行われた場合、改定の要件を満たさな... -

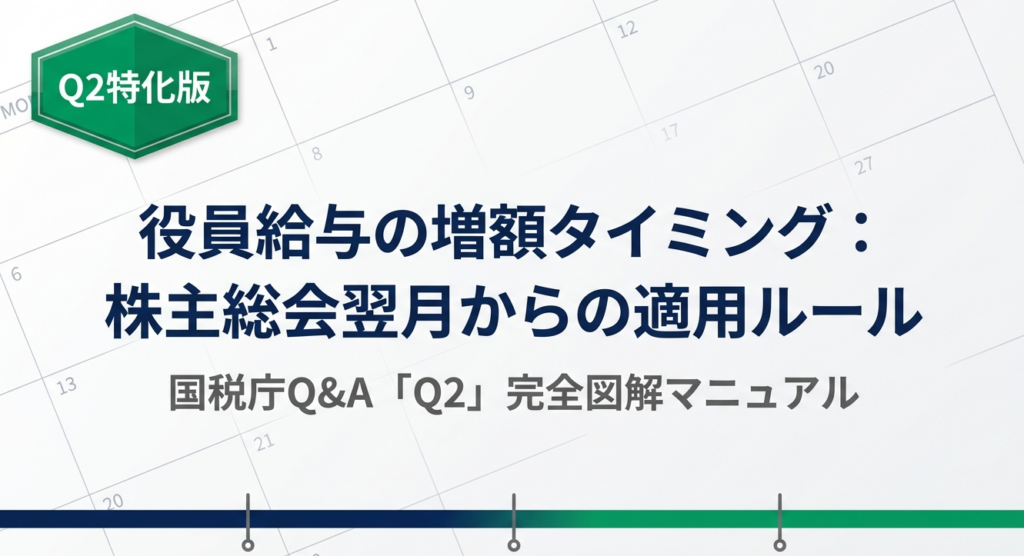

【国税庁Q&A】役員給与に関するQ&A|定期給与を株主総会の翌月分から増額する場合の取扱い

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。 解説動画 https://youtu.be/Mql10VpFnR4 詳細 法人税法上、定時株主総会で役員の定期給与の増額決議をし...