「利益剰余金はあるのに、配当できる金額はもっと少ないと言われた」

「自己株式を買ったら配当余力が減るのはなぜ」

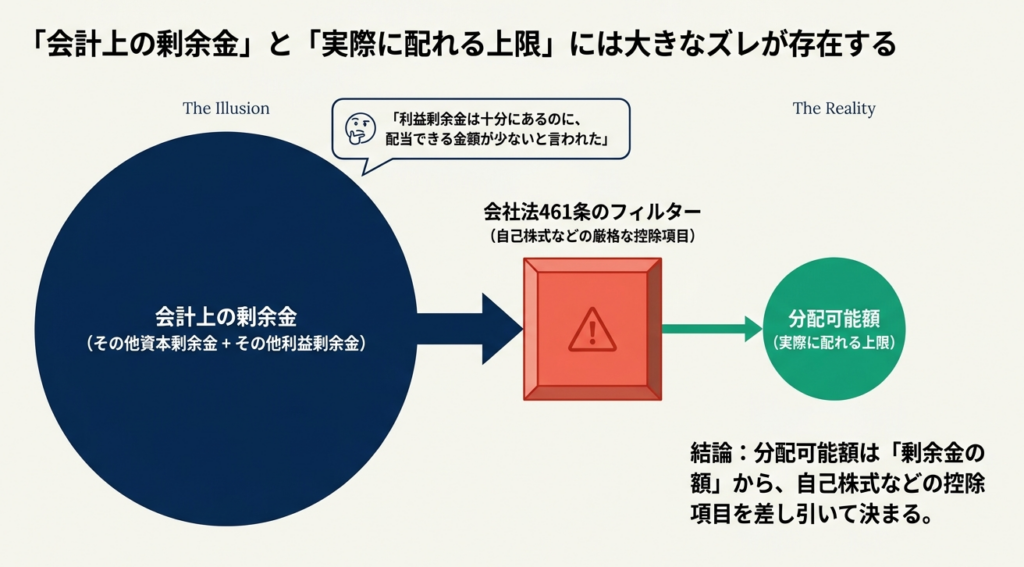

——分配可能額の計算でつまずく経理担当者は少なくありません。会計上の剰余金と、実際に株主へ配れる上限は一致しないからです。

結論から言えば、分配可能額は「剰余金の額」から自己株式やのれん等調整額などを差し引いて求めます。黒字であっても、控除項目しだいで配当できないこともあります。

この記事では、会社法461条2項に基づく計算方法を公認会計士の視点で3ステップに分けて図解します。

さらに、実務で確認したい数値例や、自社の数字を入れて動かせる試算ダッシュボード、自己株式・のれん等調整額・300万円基準が分配可能額に与える影響まで踏み込みます。読み終えたとき、自社の配当上限を自分で計算できる状態を目指します。

解説動画

スライド解説

結論

分配可能額は「剰余金-自己株式などの控除」で決まり、黒字でも配れないことがある

分配可能額(株主へ配当・自己株式取得で払い戻せる金額の上限)の要点は、次の3点に集約されます。

- 出発点は「剰余金の額」

その他資本剰余金とその他利益剰余金の合計が基礎になります(会社法446条)。 - そこから控除項目を引く

自己株式の帳簿価額、のれん等調整額、評価差損、300万円基準の不足額などを差し引いて分配可能額を算定します(会社法461条2項)。 - 分配可能額があっても配れない場合がある

純資産額が300万円を下回る場合は剰余金の配当ができず(会社法458条)、配当後も300万円以上を保つための調整額も控除されます(会社計算規則158条6号)。

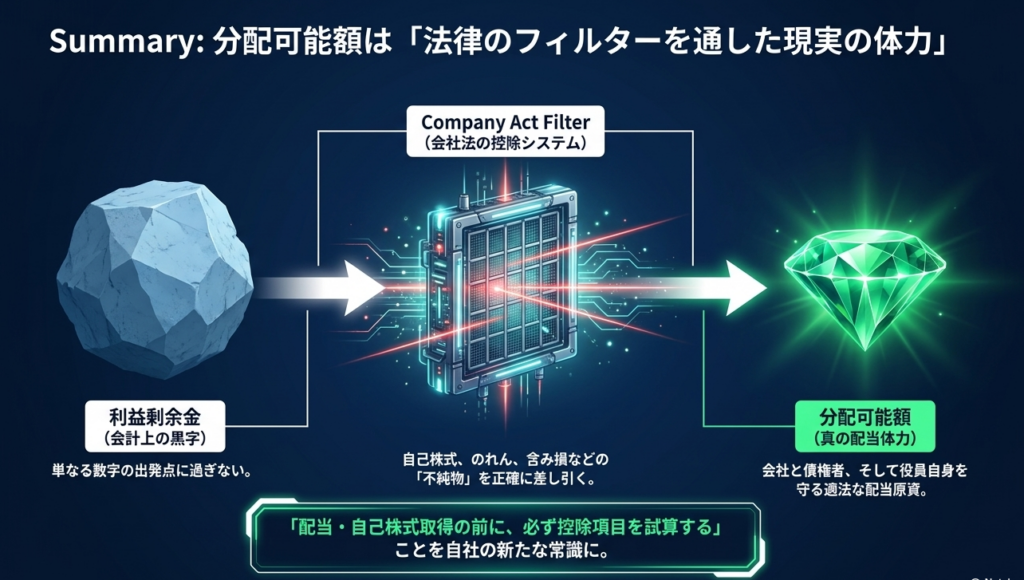

つまり「会計上の剰余金=配れる金額」ではありません。

以下では、この差がどこで生まれるのかを順に見ていきます。

分配可能額とは?会社法461条が定める「配れる上限」

分配可能額とは、株式会社が剰余金の配当や自己株式の有償取得を行う際に、株主へ交付する金銭等の帳簿価額が超えてはならない金額をいいます。

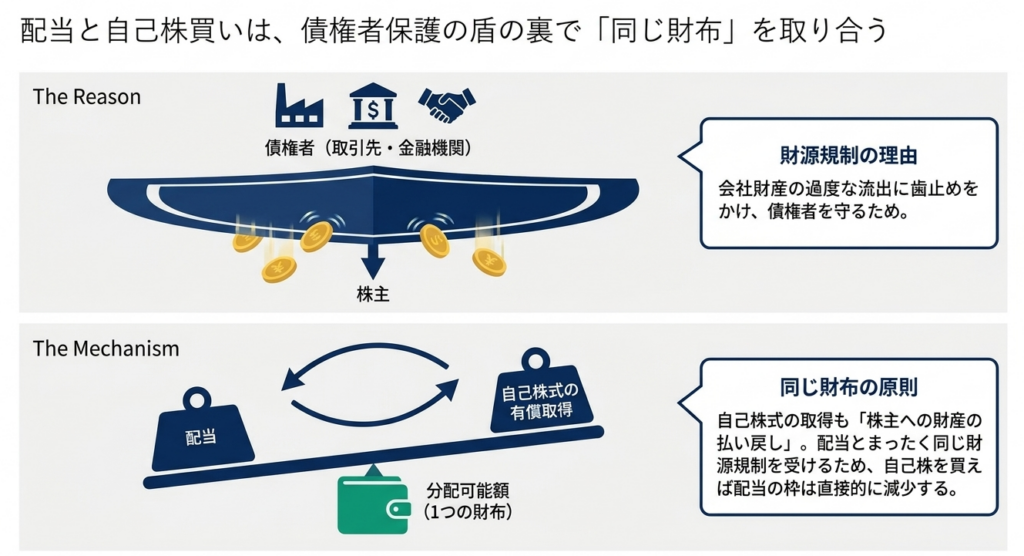

会社法では、株主への配当と自己株式の取得をまとめて「剰余金の配当等」とし、統一的に財源規制をかけています。

なぜ財源規制があるのか(債権者保護)

会社の財産は、株主だけでなく、取引先や金融機関などの債権者にとっての引き当てでもあります。もし会社が無制限に株主へ財産を払い戻せると、債権者の取り分が損なわれかねません。

そこで会社法は、株主へ払い戻せる金額に上限を設け、会社財産が過度に流出しないよう歯止めをかけています。これが財源規制であり、その上限が分配可能額です。

配当も自己株式取得も同じ規制を受ける

注意したいのは、規制の対象が配当だけではない点です。

自己株式の有償取得も「株主への財産の払い戻し」であるため、配当とまったく同じ財源規制を受けます。したがって、自己株式を取得すれば、その分だけ配当に回せる枠は減ります。「自己株買いと配当は、同じ財布を取り合う関係」と理解しておくと、後の計算がすっきりします。

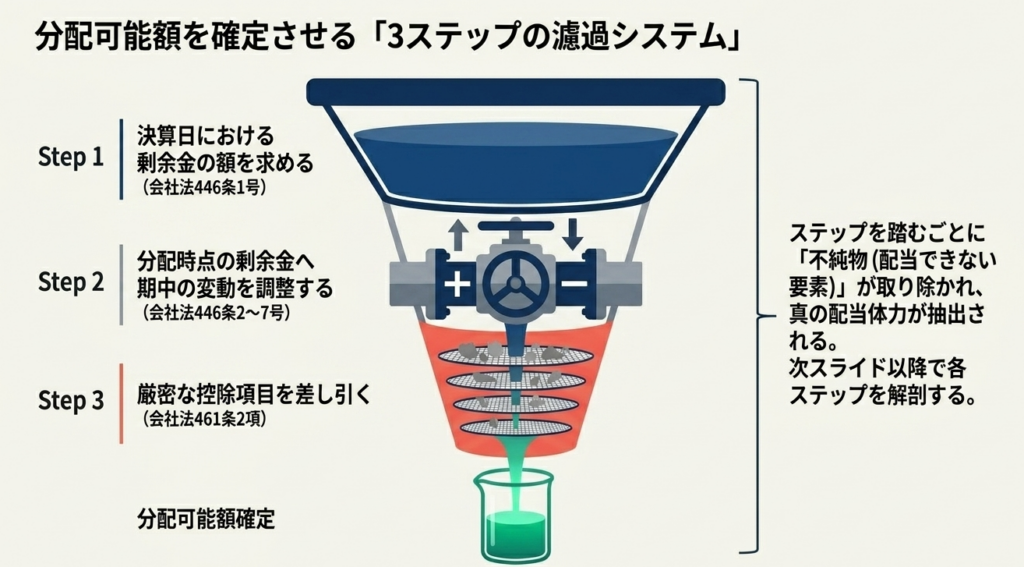

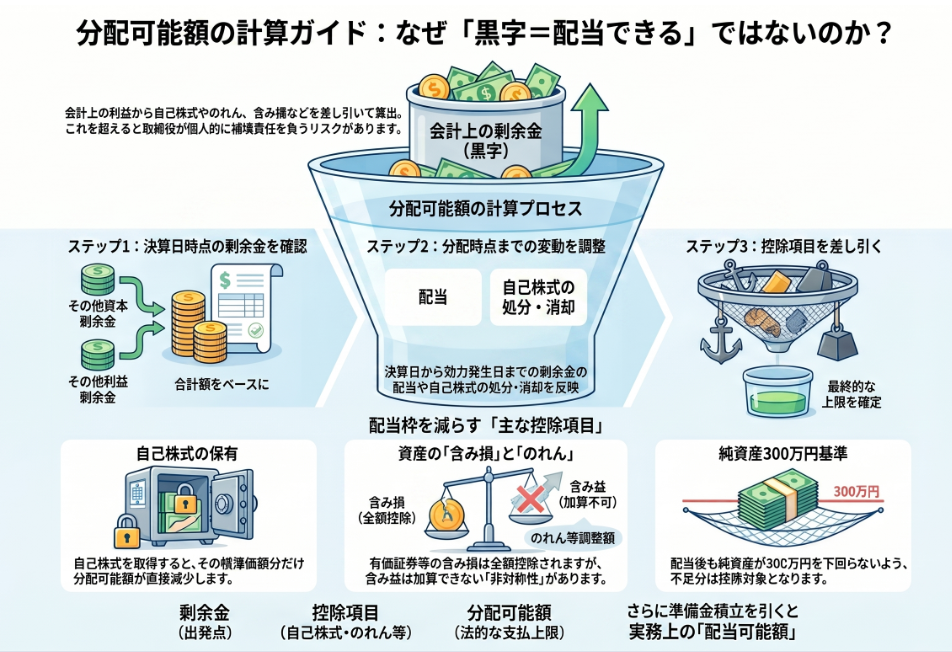

分配可能額の計算方法は3ステップ(会社法446条→461条)

分配可能額の算定は、大きく3つのステップを踏みます。

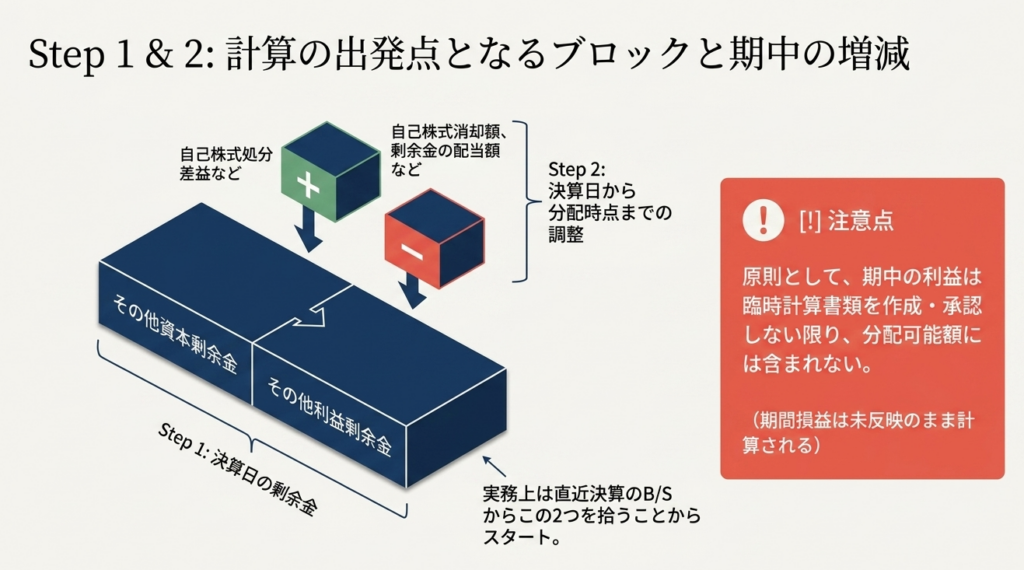

ステップ1:決算日における剰余金の額を求める(446条1号)

最終事業年度の末日(決算日)時点で、資産の額に自己株式の帳簿価額を加え、負債・資本金・準備金・法務省令で定める額を控除します。

結果として残るのは、

その他資本剰余金とその他利益剰余金の合計

です。実務上は「その他資本剰余金+その他利益剰余金=決算日の剰余金」と押さえれば十分です。

ステップ2:分配時点の剰余金に調整する(446条2〜7号)

決算日から配当・自己株式取得の効力発生日までに生じた変動を反映します。

具体的には、

期中に行った自己株式の処分損益、資本金・準備金の減少差益、自己株式の消却額、剰余金の配当額などを加減

します。期中に剰余金の配当を実施していれば、配当額だけでなく、配当に伴い積み立てる資本準備金または利益準備金の額も剰余金の調整に反映します(会社計算規則150条)。

ステップ3:控除項目を引いて分配可能額を算定する(461条2項)

分配時点の剰余金から、分配時点の自己株式の帳簿価額、最終事業年度末日後に自己株式を処分した場合の処分対価、その他法務省令で定める額(のれん等調整額・評価差損・300万円基準など)を控除します。

これで分配可能額が確定します。

数値例で見てみましょう。単位は万円とします。

その他資本剰余金2,000+その他利益剰余金30,000=剰余金32,000の会社が、自己株式を5,000保有している場合

⇒分配可能額:「32,000-5,000=27,000万円」

剰余金は32,000あっても、配れる上限は27,000にとどまります。これが「黒字でも全額は配れない」仕組みの正体です。

【無料】自社の数字で試算できる分配可能額ダッシュボード

計算式を読むだけでは、控除項目がどう効くのかは腹落ちしにくいものです。

そこで、自社の数字を入力すると分配可能額がその場で計算される試算ダッシュボードを用意しました。自己株式の取得・処分・消却、のれんの計上、含み損の発生などをボタンで試すと、分配可能額がどう動くかを体感できます。

※「← 戻る」「進む →」で操作前後を見比べられます。

上部の緑色のバー「自社の数値を入力して試算する」を開くと、その他資本剰余金・利益剰余金・自己株式・のれん・資本金・準備金などを入力でき、自社専用の分配可能額が算定されます。

以下では、このツールに登場する控除項目を会計士の視点で一つずつ解説します。

分配可能額の控除項目を会計士が解説

分配可能額を正しく計算する鍵は、剰余金から「何を・なぜ引くか」を理解することです。

主な控除項目を整理すると次のとおりです。

| 控除項目 | 根拠 | 効果 | つまずきやすい点 |

|---|---|---|---|

| 自己株式の帳簿価額 | 461条2項3号 | 分配時点の保有簿価を全額控除 | 取得した瞬間に配当余力が同額減る |

| 自己株式の処分対価 | 461条2項4号 | 期中処分の対価を控除 | 処分差益が出ても分配可能額は増えない |

| のれん等調整額 | 計算規則158条1号 | 一定の場合に超過分を控除 | 金額帯で控除額が段階的に変わる |

| その他有価証券評価差損 | 計算規則158条2号 | マイナス残高を控除 | 含み益は加算されない(非対称) |

| 土地再評価差損 | 計算規則158条3号 | マイナス残高を控除 | 同上 |

| 連結配当規制適用会社の控除額 | 計算規則158条4号 | 連結ベースの不足額を控除 | 適用会社のみ |

| 300万円基準の不足額 | 計算規則158条6号 | 純資産を300万円以上に保つ控除 | 小資本の会社で効く |

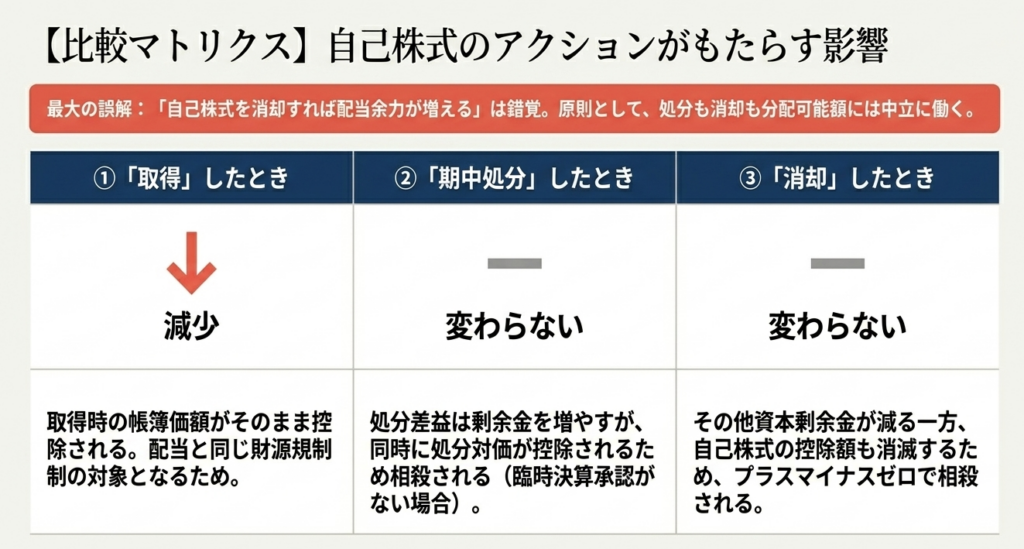

自己株式:取得・処分・消却で分配可能額はどう動くか

自己株式の扱いはわかりにくい論点です。3つの場面に分けて整理します。

取得したときは、保有する自己株式の帳簿価額がそのまま控除されます。

5,000万円の自己株式を取得すれば、分配可能額は5,000万円減ります。自己株式の取得は配当と同じ財源規制の対象だからです。

期中に自己株式を処分したときは、一見すると処分差益により剰余金が増え、分配可能額も増えるように見えます。しかし、会社法446条2号により自己株式処分差損益はいったん剰余金に反映される一方、会社法461条2項4号により最終事業年度末日後に処分した自己株式の処分対価が控除されます。そのため、臨時計算書類を作成・承認していない限り、自己株式処分差損益は分配可能額に反映されません。

たとえば、簿価2,000の自己株式を対価3,000で処分した場合、剰余金は処分差益1,000だけ増加し、処分済みとなった自己株式の帳簿価額2,000の控除も外れます。一方で、処分対価3,000が会社法461条2項4号により控除されるため、差引きでは分配可能額への影響はゼロになります。

ただし、臨時計算書類を作成し、会社法441条所定の承認を受けた場合には、臨時決算期間中の自己株式の処分対価を分配可能額に加算できる場合があります。この場合の根拠は会社法461条2項2号ロです。

消却したときも同様に中立です。

その他資本剰余金が簿価分だけ減る一方、保有していた自己株式の控除も消えるため、分配可能額への影響は相殺されます。「自己株式を消却すれば配当余力が増える」という誤解には注意が必要です。

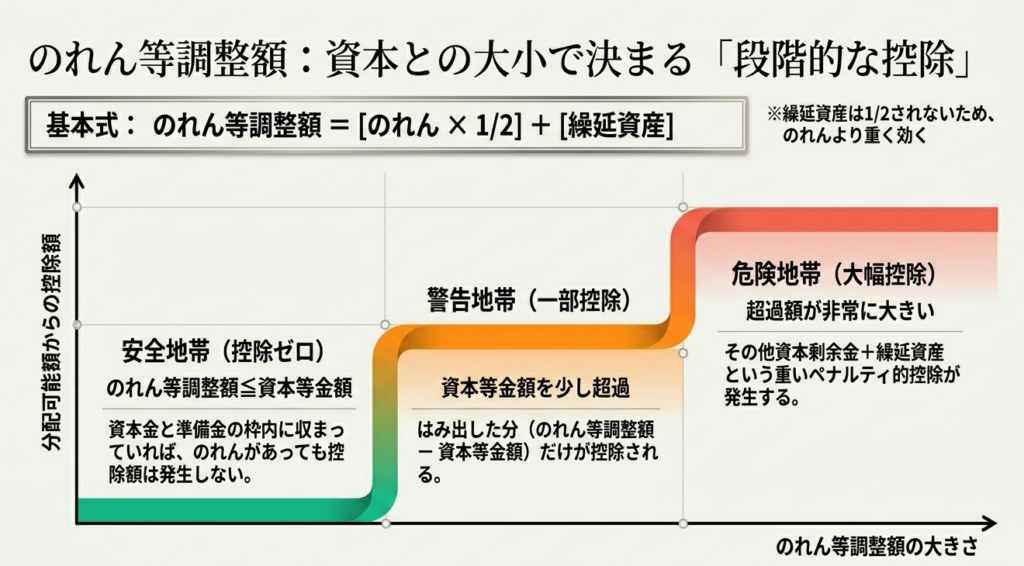

のれん等調整額:金額帯で控除が段階的に変わる

のれんを計上している会社は、毎期「のれん等調整額」を計算し、配当規制への該当を確認する必要があります。のれん等調整額は次の式で求めます。

- のれん等調整額=のれん×2分の1+繰延資産

- 資本等金額=資本金+準備金

控除額は、のれん等調整額と資本等金額・その他資本剰余金の大小関係に応じて、次のように段階的に決まります(計算規則158条1号)。

| ケース | 控除額 |

|---|---|

| のれん等調整額 ≦ 資本等金額(イ) | 控除なし(ゼロ) |

| 資本等金額 < のれん等調整額 ≦ 資本等金額+その他資本剰余金(ロ) | のれん等調整額-資本等金額 |

| 左記を超え、のれん×2分の1 ≦ 資本等金額+その他資本剰余金(ハ1) | のれん等調整額-資本等金額 |

| 左記を超え、のれん×2分の1 > 資本等金額+その他資本剰余金(ハ2) | その他資本剰余金+繰延資産 |

数値例を見ましょう。

資本金10,000・準備金5,000(資本等金額15,000)、その他資本剰余金2,000の会社がのれん40,000を計上した場合、のれん等調整額は「40,000×2分の1=20,000」です。

これは資本等金額15,000+その他資本剰余金2,000=17,000を超え、かつのれん×2分の1(20,000)も17,000を超えるため、控除額は「その他資本剰余金2,000+繰延資産0=2,000」となります。

なお、繰延資産はのれんと違い2分の1されず全額がのれん等調整額に算入されるため、同じ金額ならのれんより重く効きます。

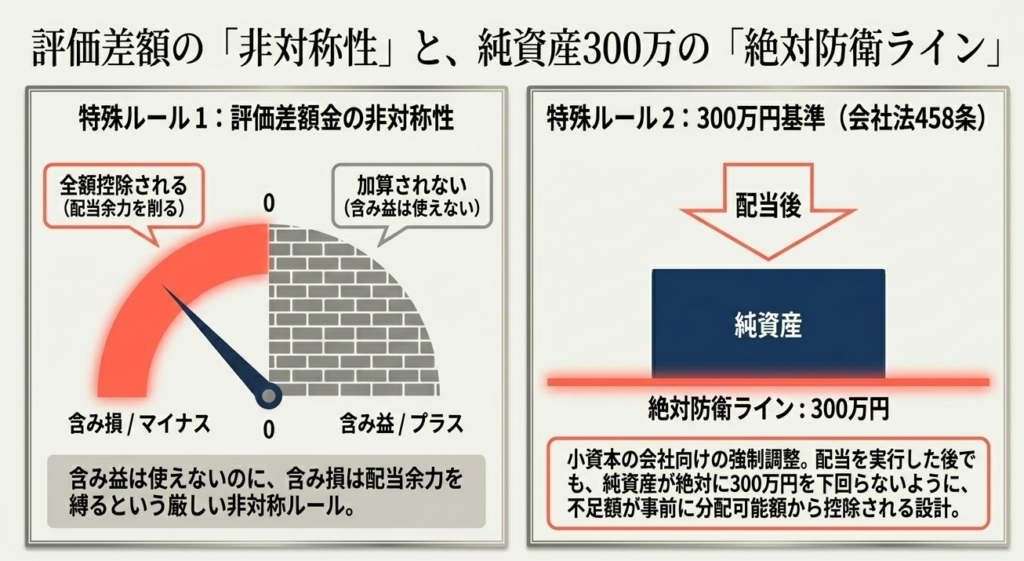

評価差損・土地再評価差損:含み損は引くが含み益は足せない

その他有価証券評価差額金と土地再評価差額金は、プラス残高(評価差益)であっても分配可能額には加算されません。

一方、マイナス残高(評価差損)の場合は全額が控除されます(計算規則158条2号・3号)。

含み益は使えないのに含み損は配当余力を縛る——この非対称が特徴です。含み損を抱えた有価証券や土地がある会社は、その分だけ配れる金額が小さくなります。

300万円基準:純資産を割り込ませない控除(計算規則158条6号)

会社法458条は、純資産額が300万円を下回る場合に剰余金の配当を禁止しています。これを分配可能額の計算に織り込むのが計算規則158条6号です。

具体的には、次の不足額(マイナスのときはゼロ)を控除します。

300万円-(資本金+準備金+株式引受権+新株予約権+プラスの評価・換算差額等)

これにより、分配可能額の範囲で配当する限り、配当後も純資産が300万円を下回らないよう設計されています。資本金と準備金が300万円を十分に超える会社では控除額はゼロですが、小資本の会社では実際に効いてくる項目です。

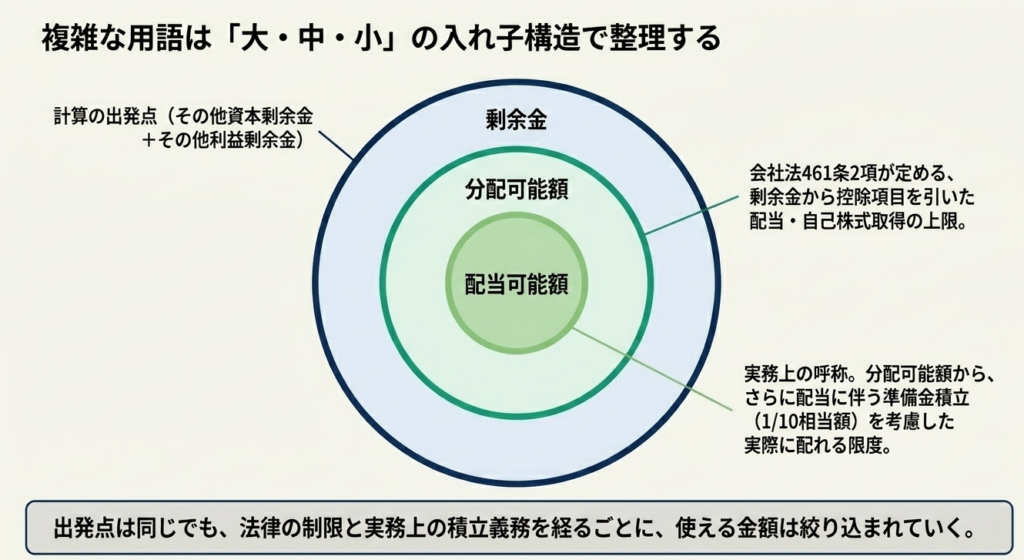

分配可能額・配当可能額・剰余金の違い

似た言葉が多く、混同されがちです。「分配可能額」「配当可能額」「剰余金」の関係を整理します。

| 用語 | 意味 | 位置づけ |

|---|---|---|

| 剰余金 | その他資本剰余金+その他利益剰余金 | 計算の出発点 |

| 分配可能額 | 剰余金から控除項目を引いた、配当・自己株式取得の上限 | 会社法461条2項の中心概念 |

| 配当可能額(配当可能限度額) | 実際に配当として支払える金額。分配可能額から、配当に伴い積み立てる準備金などを考慮した実務上の限度 | 分配可能額を基礎にした実務上の呼称 |

ポイントは、剰余金がもっとも広く、分配可能額はそこから控除項目を引いた金額、配当可能額は分配可能額を前提に準備金積立などを織り込んだ実務上の限度、という入れ子の関係にあることです。

剰余金の配当を行う場合、準備金の合計額が資本金の4分の1に達するまで、原則として配当額の10分の1相当額を資本準備金または利益準備金として積み立てる必要があります(会社法445条4項、会社計算規則22条)。

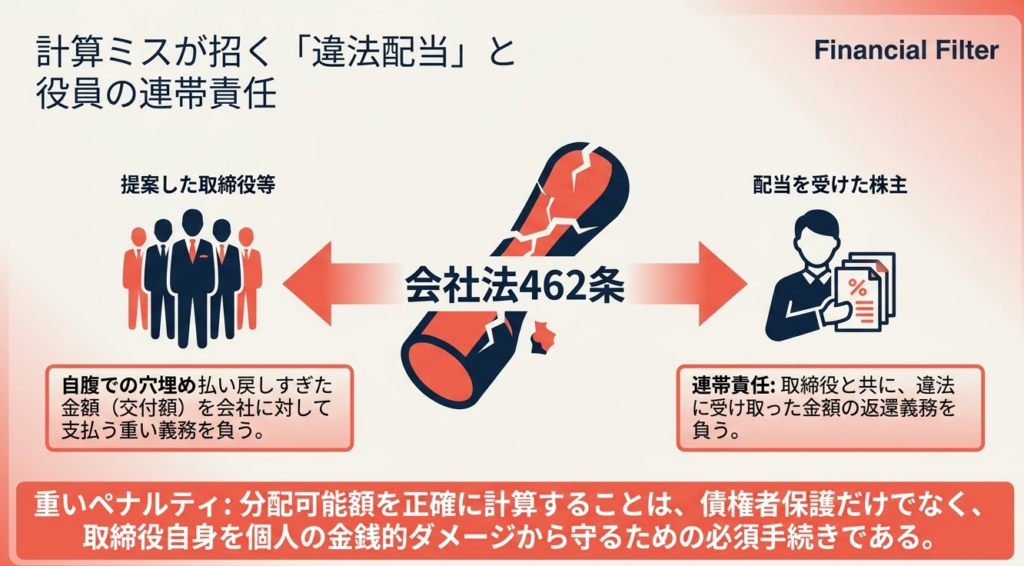

分配可能額を超えて配当した場合のリスク(会社法462条)

分配可能額を超える配当(いわゆる違法配当)を行うと、金銭的な責任が生じます。分配可能額を超えて剰余金の配当をした場合、配当を受けた株主と、その配当議案を提案した取締役等は、会社に対して連帯して交付額を支払う義務を負います(会社法462条)。

この責任の免除には、原則として総株主の同意が必要です。なお、取締役等の業務執行者については、その職務を行うについて注意を怠らなかったことを証明した場合、責任を免れる余地があります(会社法462条2項)。

つまり、分配可能額の計算ミスは「払い戻しすぎた金額を取締役が穴埋めする」という重い結果につながりかねません。配当・自己株式取得の前に分配可能額を正確に確認することは、債権者保護だけでなく、役員自身を守るためにも欠かせない手続きです。

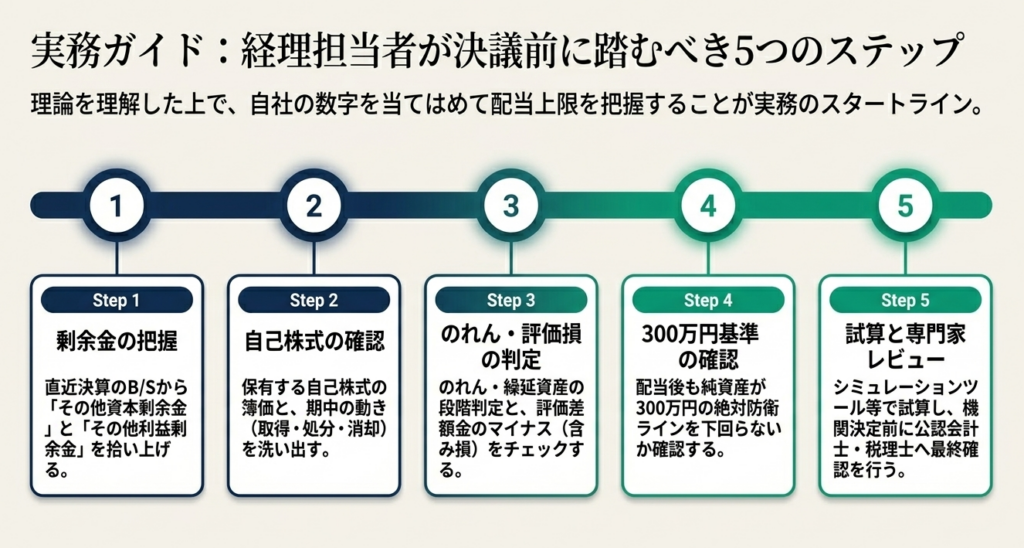

経理担当者が自社で確認する5ステップ

最後に、自社の分配可能額を確認する実務手順を5ステップで示します。上で紹介した試算ダッシュボードと併用すると効率的です。

ステップ1:直近決算の貸借対照表から剰余金を拾う

純資産の部から、その他資本剰余金とその他利益剰余金を抜き出し、合計します。

これが計算の出発点です。

ステップ2:自己株式の帳簿価額と期中の動きを確認する

分配時点で保有している自己株式の簿価、決算日後の取得・処分・消却・剰余金配当の有無を洗い出します。期中に動きがあれば剰余金と控除に反映します。

ステップ3:のれん・繰延資産・評価差額金をチェックする

のれんと繰延資産があればのれん等調整額を計算し、段階表で控除額を判定します。その他有価証券評価差額金・土地再評価差額金がマイナスなら控除対象です。

ステップ4:300万円基準と純資産額を確認する

資本金・準備金などが300万円を超えているかを確認します。配当後に純資産額が300万円を下回らないか(会社法458条)も併せてチェックします。

ステップ5:ダッシュボードで試算し、決議前に専門家へ確認する

拾った数字を試算ダッシュボードに入力し、分配可能額を確認します。

最終的な配当額は、機関決定・準備金積立・種類株式の有無など会社法上の手続きも踏まえる必要があるため、決議前に税理士・公認会計士に確認することをおすすめします。

よくある質問(FAQ)

Q1. 黒字なのに配当できないことはありますか?

あります。

分配可能額は剰余金から自己株式やのれん等調整額などを控除して求めるため、利益剰余金がプラスでも控除項目が大きいと配当余力は小さくなります。さらに、純資産額が300万円を下回る場合は、剰余金の配当そのものができません(会社法458条)。

Q2. 自己株式を取得すると分配可能額はどうなりますか?

取得した自己株式の帳簿価額がそのまま控除され、分配可能額は同額だけ減ります。自己株式の取得は配当と同じ財源規制の対象だからです。

一方、保有している自己株式を期中に処分・消却しても、分配可能額への影響は相殺され、原則として中立です。

Q3. のれんがあると必ず分配可能額が減りますか?

必ずではありません。

のれん等調整額(のれん×2分の1+繰延資産)が資本金・準備金の範囲に収まっていれば、控除額はゼロです。これを超えると、金額帯に応じて段階的に控除額が決まります(計算規則158条1号)。

Q4. 分配可能額と配当可能額はどう違いますか?

分配可能額は会社法461条2項に基づく配当・自己株式取得の上限です。配当可能額(配当可能限度額)は、その分配可能額を基礎に、配当に伴う準備金の積立などを織り込んだ実務上の限度を指すことが多い言葉です。

出発点は同じ分配可能額です。

Q5. 期中の利益を配当原資にできますか?

原則として、決算日から分配時点までの期間損益は分配可能額に含まれません。

ただし、臨時計算書類(会社法441条)を作成し株主総会等の承認を受ければ、臨時決算日までの期間利益を分配可能額に加算できます(会社法461条2項2号)。期間損失の場合は逆に減算されます。

まとめ:分配可能額は「剰余金-控除」で確認し、決議前に試算する

分配可能額の計算は、慣れれば以下のステップで確認できます。要点は次のとおりです。

- 分配可能額は「剰余金の額」から自己株式・のれん等調整額・評価差損・300万円基準などを控除して求める(会社法461条2項)。

- 会計上の剰余金と配れる金額は一致せず、黒字でも配当できないことがある。

- 自己株式の取得は分配可能額を直接減らすが、処分・消却は原則中立。

- 分配可能額を超える配当は、取締役等が連帯して交付額を支払う責任を負う(会社法462条)。

まずは自社の直近決算の数字を試算ダッシュボードに入力し、分配可能額の目安をつかんでみてください。そのうえで、実際の配当・自己株式取得の決議前には、会社法上の手続きと併せて税理士・公認会計士に確認することをおすすめします。

コメント