法人税法基本通達の「第12章 繰越欠損金/第2節 災害損失金」について解説します。

解説動画

スライド解説

解説

はじめに:突然の災害…会社のお金はどうなる?

街の角にある、いつも焼きたての良い香りがする小さなパン屋さん。ある日、大きな台風が直撃し、お店は水浸しに。大切にしていた特注のオーブンも壊れ、たくさんの小麦粉や商品もダメになってしまいました。

こんな絶望的な状況のとき、会計や税金の面で会社を助けてくれる仕組みはあるのでしょうか?

答えは「はい、あります」。

この記事では、そんな万が一の時に会社を支える2つの会計ルール、「災害損失金」と「災害損失特別勘定」について、会計の知識がない方でもスッと理解できるように、その目的とメリットを解説します。

1. 会社の「痛み」を費用として認める「災害損失金」とは?

1-1. なぜ「損失」を計上すると助かるの?

「災害損失金」の最も重要な役割は、「災害による被害を、会社の公式な『費用』、特に法人税を計算する上での費用である『損金』として計上できる制度」であることです。

では、なぜ費用として計上することが会社にとって助けになるのでしょうか?

その理由はシンプルです。会社の税金(法人税)は、売上から費用を差し引いた「利益」に対してかかります。つまり、費用が増えると、その年の利益が減り、結果として支払う法人税も少なくなるのです。

災害でお金に困っている時に、税金の負担を軽くしてくれる。これが災害損失金の最大の効果です。

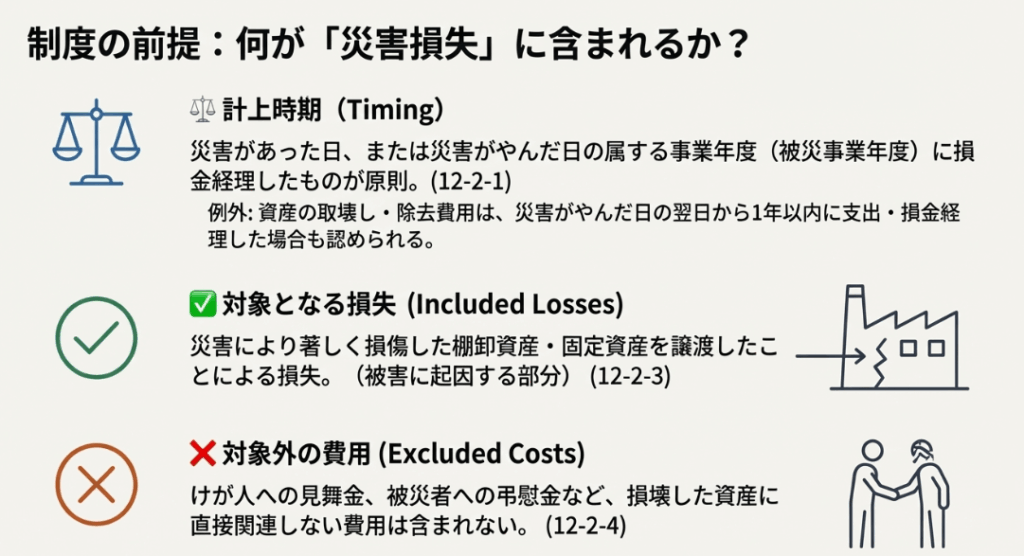

1-2. 何が「災害損失」になって、何がならないの?

災害に関連する出費なら何でも費用にできるわけではありません。基本的には、災害によって直接受けた資産の被害や、その後片付けにかかった費用が対象となります。

具体的に何が対象になり、何がならないのかをパン屋さんの例で見てみましょう。

| 対象になるもの(費用として認められる) | 対象にならないもの(費用として認められない) |

| 壊れた資産 例:水浸しになった店舗、壊れたオーブン、ダメになった小麦粉や商品 | 直接の資産被害と関係ない費用 例:ケガをした従業員へのお見舞金や、被災者への弔慰金など |

| 片付けの費用 例:壊れた店舗の取り壊し費用、流れ込んだ土砂の撤去費用 | |

| 価値が著しく下がった資産を売った時の損 例:少し傷ついた商品を「訳あり品」として安く売った時の差額 |

災害で受けた直接的なダメージを費用にできることは分かりました。でも、修理には時間がかかりますよね。来年かかる修理費用を、今年のうちに費用に計上する、そんな魔法のような仕組みがあるんです。

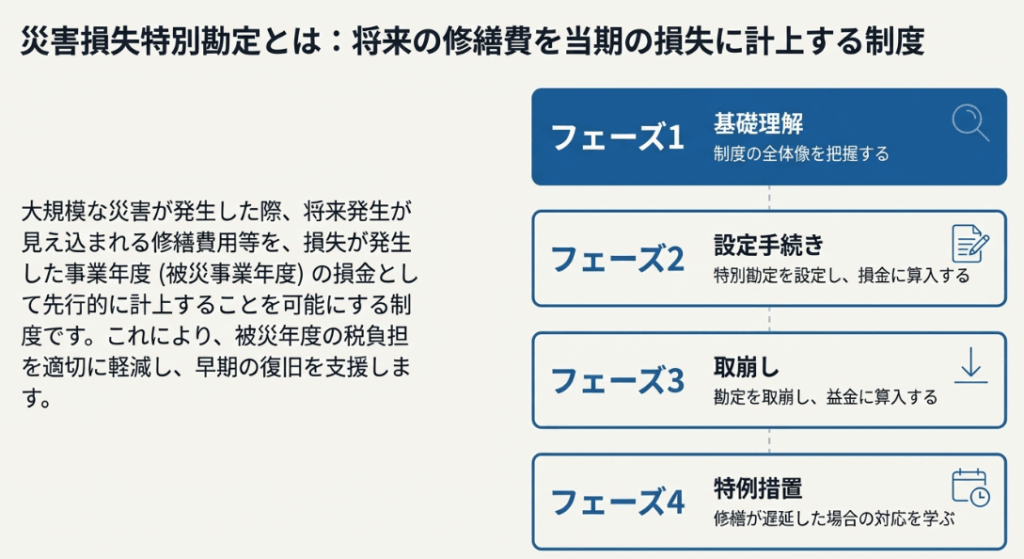

2. 未来の修理費を前借り!「災害損失特別勘定」という知恵

2-1. なぜ未来の費用を計上する必要があるの?

この制度が解決するのは「時間差の問題」です。

通常、会計では「お金を支払った時点」で費用を計上します。しかし、災害の場合、次のような問題が起こります。

• 災害が起きたのは今年。会社が一番大変なのは、間違いなく今年です。

• でも、本格的な修理や業者への支払いは来年になることが多い。

• すると、一番大変だった今年の利益計算に、一番大きな修理費用を反映できない、というズレが生じてしまいます。

このズレを解消し、被災したまさにその年に、未来の修理費用まで含めて税金の負担を軽くしてくれるのが「災害損失特別勘定」です。

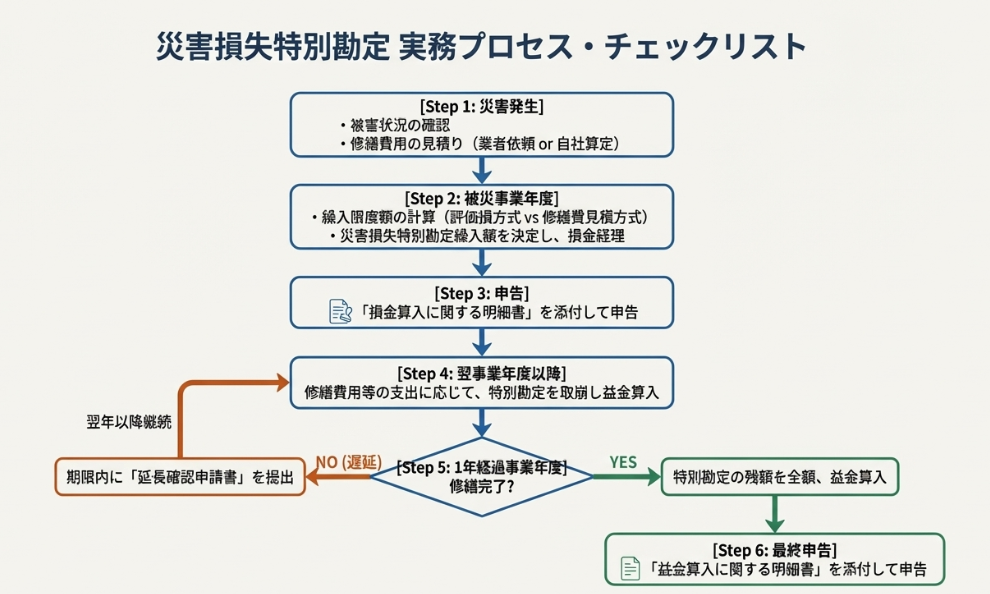

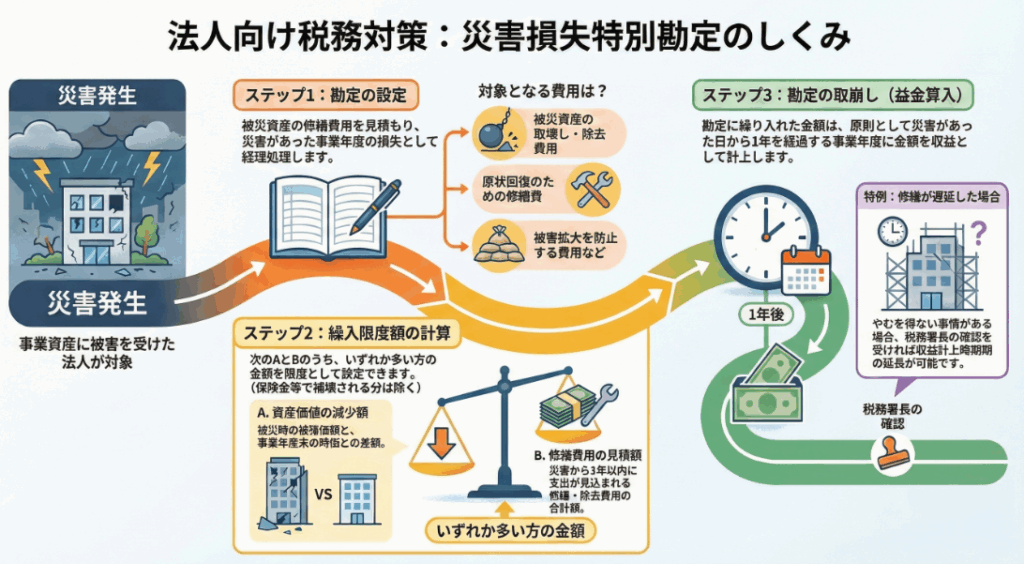

2-2. 「災害損失特別勘定」の3ステップ

この制度の仕組みは、以下の3つのステップで理解できます。

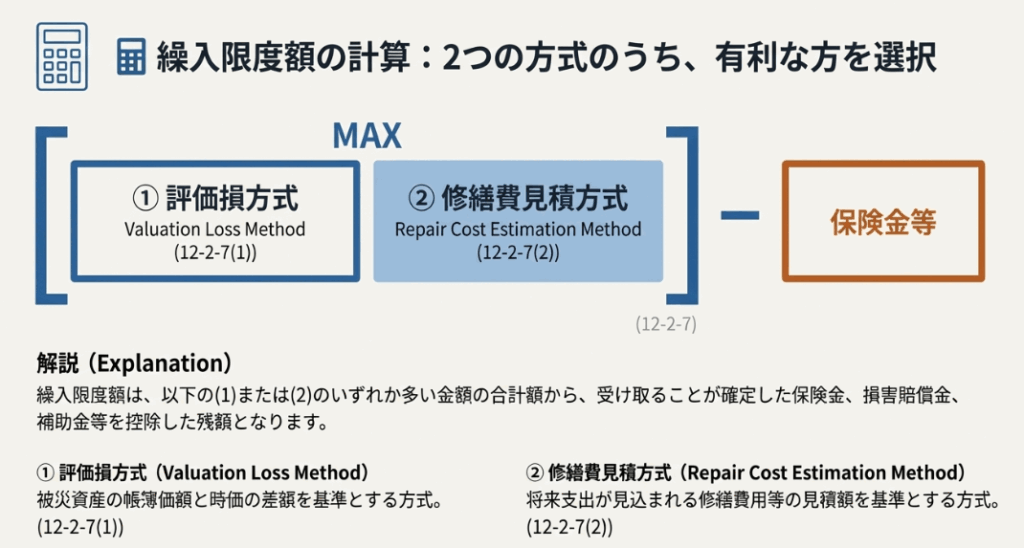

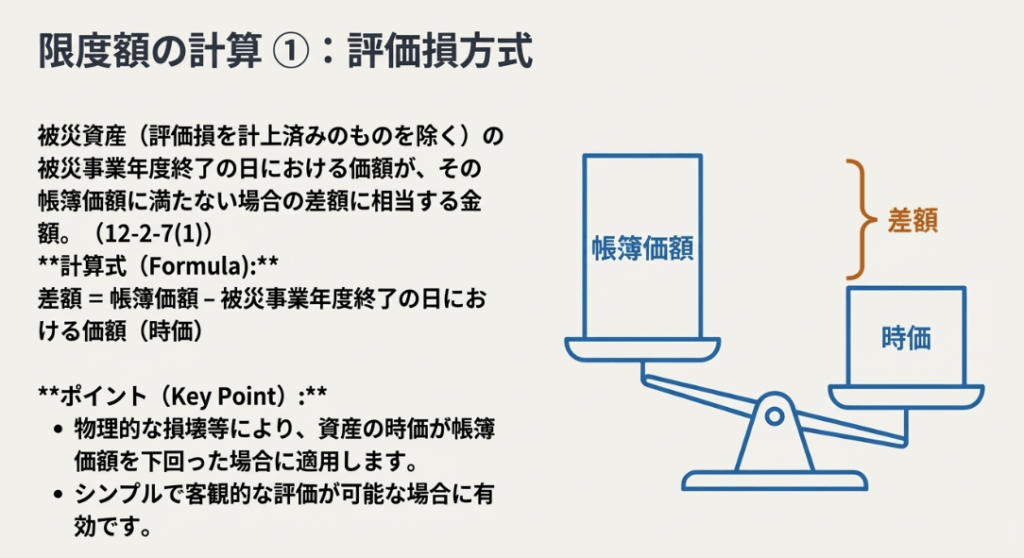

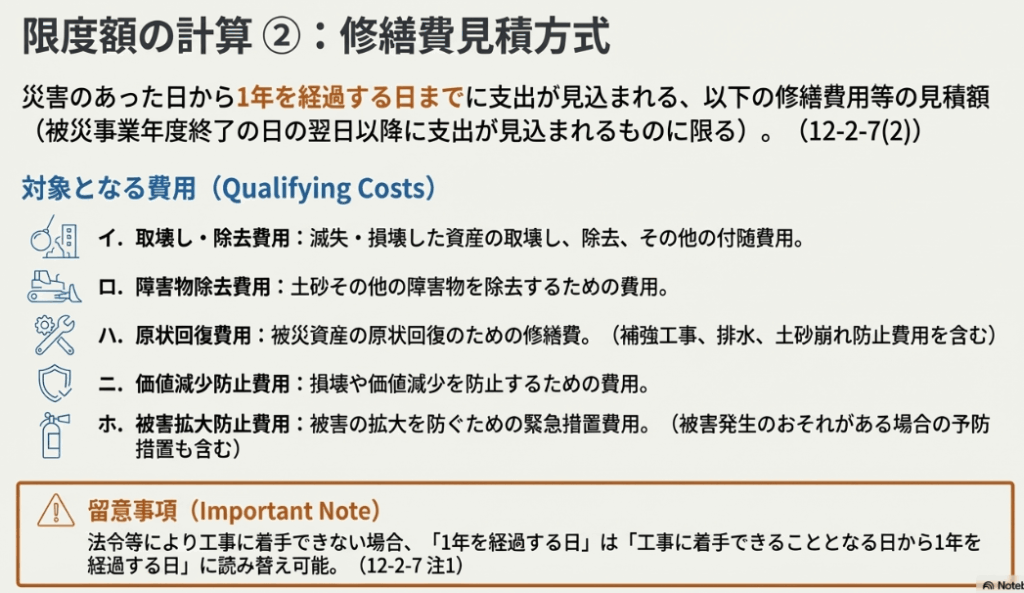

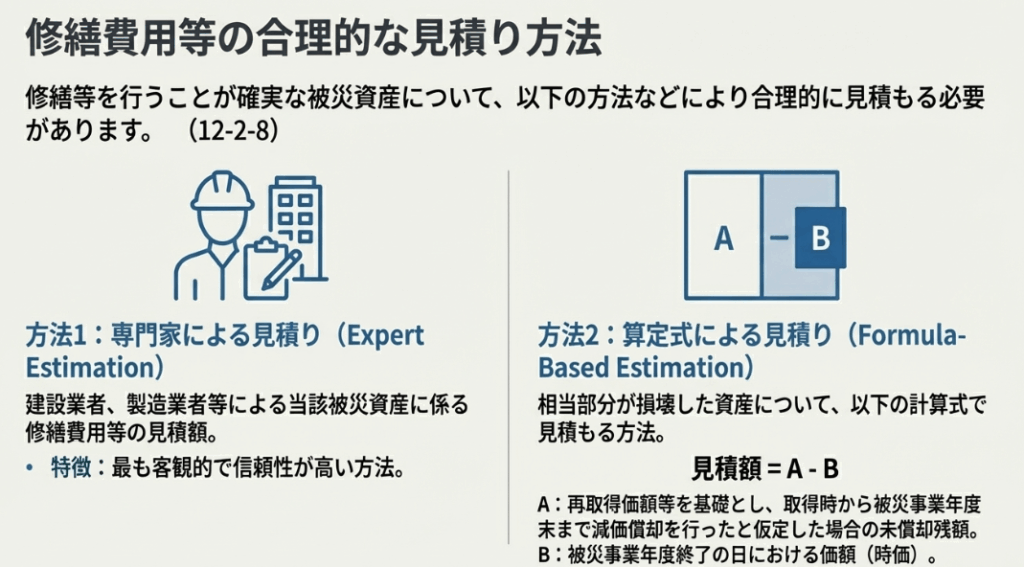

1. ステップ1:未来の費用を見積もる

◦ まずは、これからかかる修理費用などがいくらになるかを見積もります。

◦ これは「たぶんこれくらいかな?」という曖昧なものではなく、建設業者などから見積書をもらうなど、合理的な方法で金額を計算する必要があります。

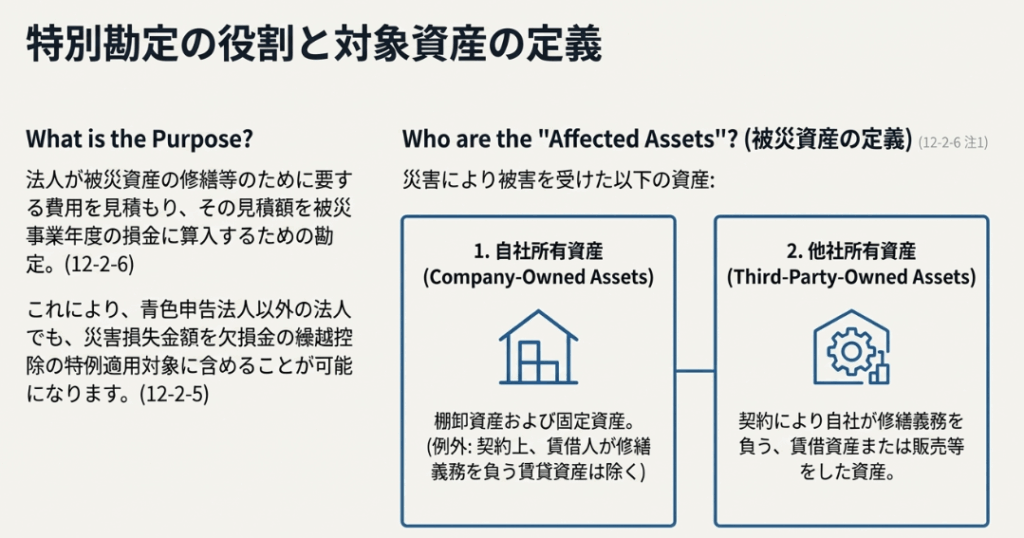

2. ステップ2:「特別勘定」という”仮のポケット”にお金を入れる

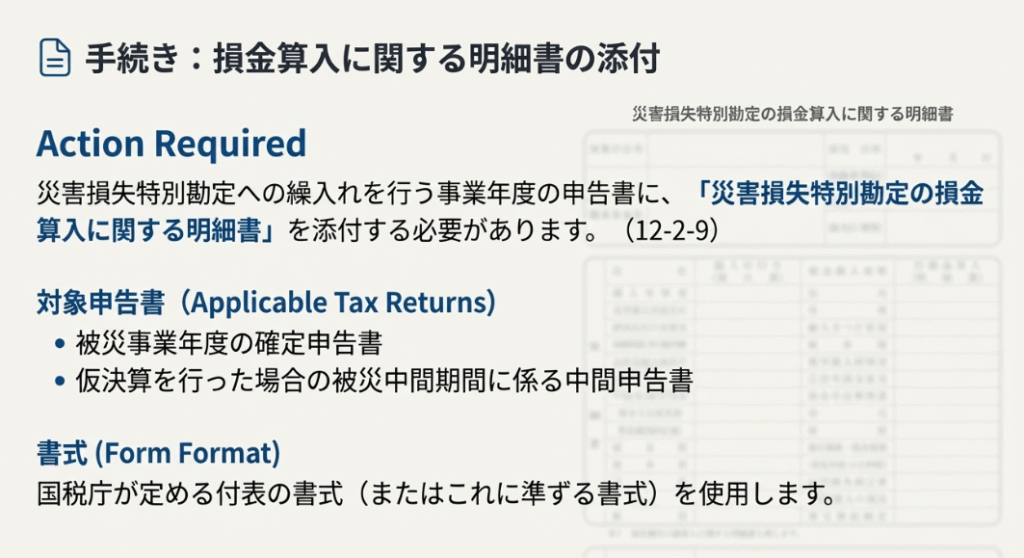

◦ ステップ1で見積もった金額を、「災害損失特別勘定」という特別な勘定科目を使って、災害が起きた年の費用(損金)として計上します。

◦ これにより、まだ支払っていなくても、未来の修理費用を今年の費用として前倒しで計上できるのです。

3. ステップ3:災害があった年の税金が軽くなる

◦ ステップ2の結果、災害があった年の利益が圧縮され、納税の負担が軽くなるという直接的なメリットが生まれます。これにより、会社は手元に資金を残し、復旧に集中することができます。

注意点

もし、災害に関連して保険金や損害賠償金、補助金などを受け取ることが決まっている場合は、その金額を差し引いた差額分だけが、この制度で費用として計上できる金額となります。

未来の費用を計上できるなんて、とても便利な制度ですね。しかし、これはあくまで「仮」の処理です。次の年には、この”仮のポケット”を精算する作業が必要になります。

3. 「仮のポケット」の精算:翌年以降の処理

3-1. 仕組み:費用と収益を両方計上する

前年に「災害損失特別勘定」を使った場合、翌年以降、少し特殊な会計処理を行います。これは初心者には少し難しく感じられるかもしれませんが、目的を理解すれば大丈夫です。

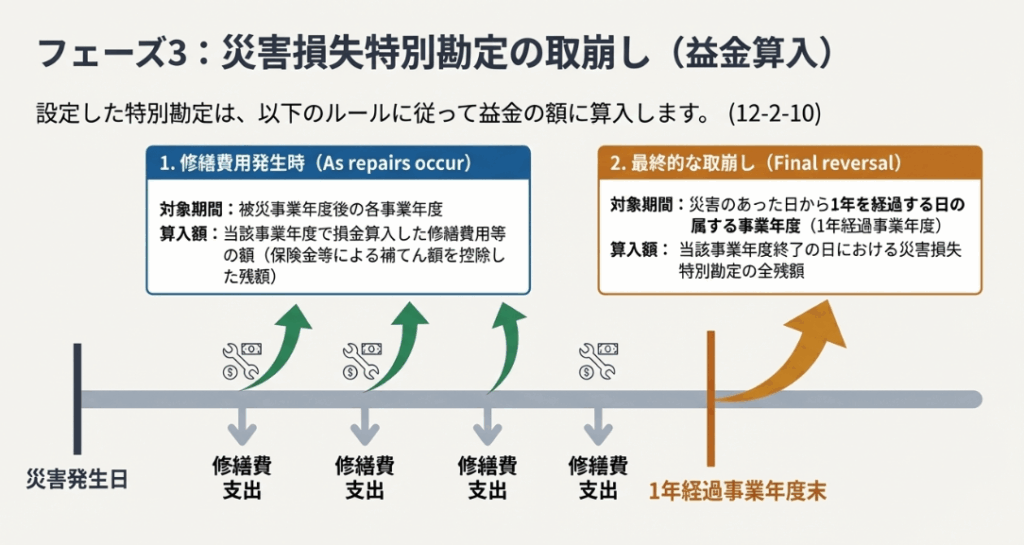

災害の翌年、実際に修理が始まったら、以下の2つの処理を同時に行います。

(支出側)

実際に支払った修理費用を、その年の「費用」として計上します。

(収入側)

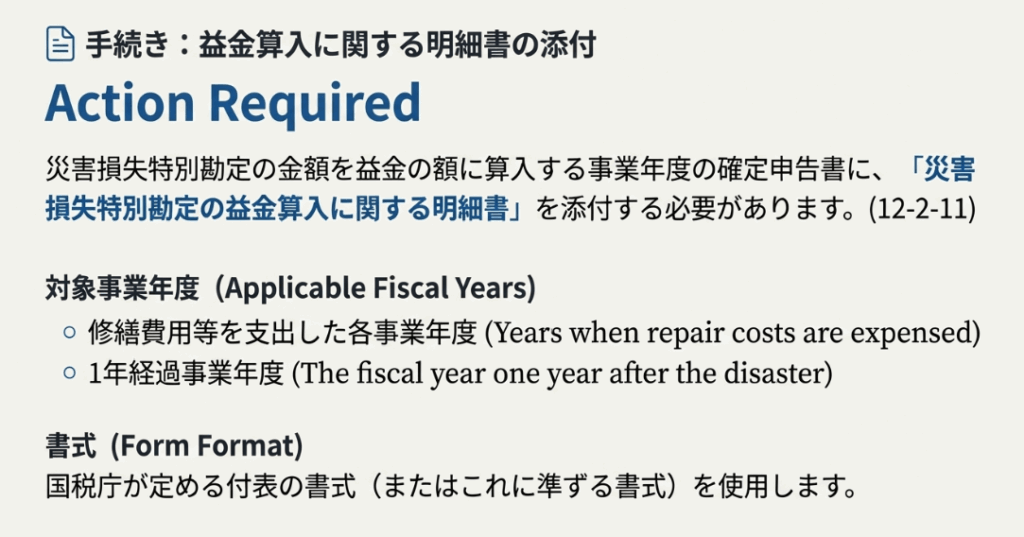

それと同時に、前年に「災害損失特別勘定」として費用計上した金額を、今度は「収益(益金)」として計上します。

「え、費用と収益を両方計上したら、プラスマイナスゼロじゃない?」と思うかもしれません。その通りです。

この精算作業の目的は、結果的に費用の計上時期を災害があった年に「ズラす」ことにあります。前年に費用を前借りし、翌年にそれを精算することで、会計上の利益と損失のタイミングを、会社の現実の状況に合わせることができるのです。

これが、会計上の数字と会社の厳しい現実を一致させ、被災した年度の負担を正しく軽減するという、この制度のゴールなのです。

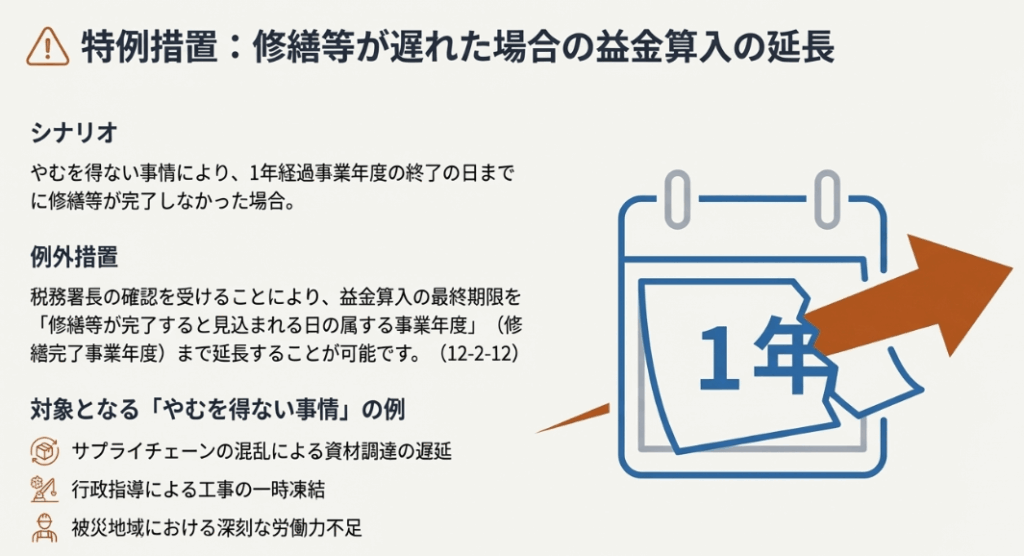

3-2. もし修理が長引いたら?

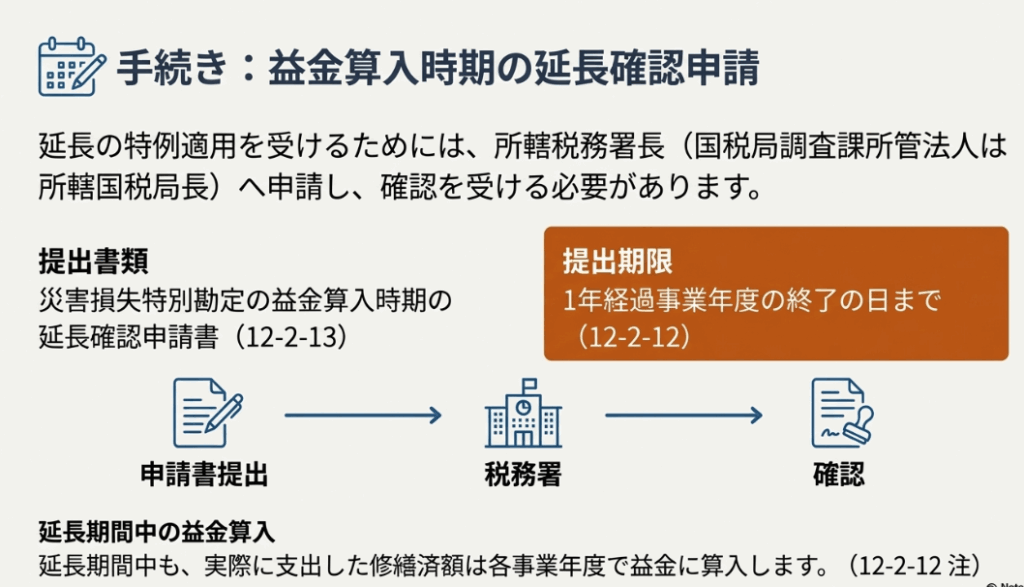

やむを得ない事情で、修理が1年以内に終わらないこともあるでしょう。その場合は、事前に税務署に申請して確認を受ければ、前年に計上した金額を収益として計上するタイミングを延長してもらえる特例があります。

4. まとめ:会社と社会の復興を支える仕組み

この記事で解説した、災害時に会社を支える2つの会計ルールをまとめます。

災害損失金

災害で壊れたモノや片付け費用を「損金」として計上し、被災した年の税負担を直接軽くする制度。

災害損失特別勘定

未来にかかる修理費用を、被災した年の「損金」として前倒しで計上できる、資金繰りを助けるための特別な仕組み。

これらの制度は、単なる節税テクニックではありません。 これは、災害という予期せぬ困難に見舞われた企業が、一日も早く立ち直り、事業を継続できるように支えるための、社会的なセーフティネットなのです。会計のルールが、会社と、ひいては社会全体の復興を力強く後押ししています。

もしもの事態が起こった際には、これらの制度を念頭に置きつつ、必ず顧問税理士などの専門家に相談してください。

コメント