法人税法基本通達の「第12章 繰越欠損金/第3節 会社更生等による債務免除等があった場合の欠損金」について解説します。

解説動画

スライド解説

内容

1. 導入:なぜこの規定が重要なのか(背景)

この資料では、実務上、極めて重要な意味を持つ法人税法の規定について解説します。

企業が深刻な経営危機に陥り、再建を目指す過程で、金融機関などの債権者から債務の免除を受けることがあります。これは会社にとって大きな支援ですが、税務上は予期せぬ問題を引き起こす可能性があります。

具体的には、免除された債務の額が「債務免除益」として会計上・税務上の利益(益金)として計上され、その結果、多額の法人税が課されるというリスクです。仮に1億円の債務免除を受けると、会計上も税務上も1億円の利益が生まれたことになり、約30%の法人税(3,000万円)が課されるのが原則です。

再建中の企業にとって、この現金支出は致命的です。

このような事態を避けるため、法人税法第59条には特別な救済規定が設けられています。

この規定は、会社更生や民事再生といった手続きの中で発生した債務免除益に対して、通常であれば利用期間(現在は10年)が過ぎて使えなくなった過去の繰越欠損金をも活用して相殺することを認めるものです。これにより、再建途上の会社の税負担を軽減し、その再生を税務面から強力に後押しする、極めて重要な役割を担っています。

ただし、この特例の適用を受けるためには、法律で定められた厳格な要件を満たす必要があります。そのため、実務担当者としては、その内容を正しく理解し、適切に処理することが不可欠です。

2. 結論:結局、どのような税務処理になるのか

難解な条文の詳細に入る前に、実務家が最も知りたい「最終的にどうなるのか」という結論から先に示します。この特例の要点を押さえることで、以降の詳細な解説の理解が深まります。

この規定が適用された場合、税務処理は以下のようになります。

繰越欠損金による利益の相殺

会社更生法や民事再生法といった法的な再建手続き、あるいはそれに準ずる客観的・合理的な私的整理の過程で債務免除などを受けた場合、その債務免除益を主な源泉とする事業年度の利益を限度として、過去の繰越欠損金(青色申告・白色申告を問わず、期限切れのものを含む)を損金の額に算入し、課税所得を圧縮することができます。

これは、通常は青色申告の特典である繰越欠損金の利用が、会社の存続という大目的のために、より広く認められていることを意味します。

厳格な要件の遵守

この特例は、単に債務を免除されたからといって自動的に適用されるものではありません。

会社更生手続開始の決定といった法律で定められた特定の事実や、多数の債権者との協議に基づく再建計画など、恣意性がなく客観的に合理性が認められる資産整理が行われた場合に限定されます。

では、この結論がどのような具体的な条文や通達の解釈に基づいているのか、実務で判断に迷わないよう、さらに詳しく見ていきましょう。

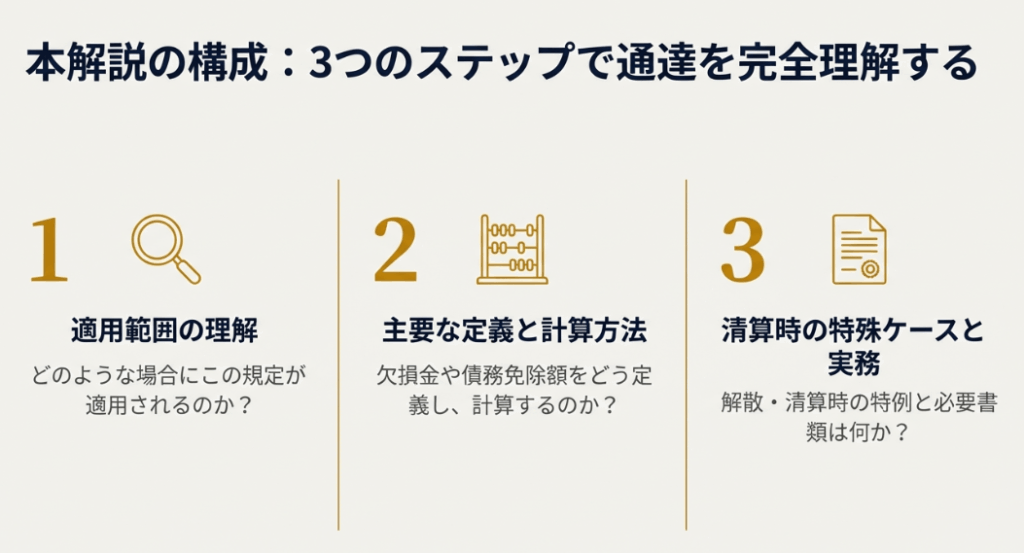

3. 詳細解説:法人税法基本通達のポイント

ここからは、法人税法第59条の具体的な適用要件や損金算入額の計算方法について、実務上の指針となる基本通達の内容に沿って、一つひとつポイントを解説していきます。

各項目が、皆様の実務上の判断にどのように影響するのかを意識しながら読み進めてください。

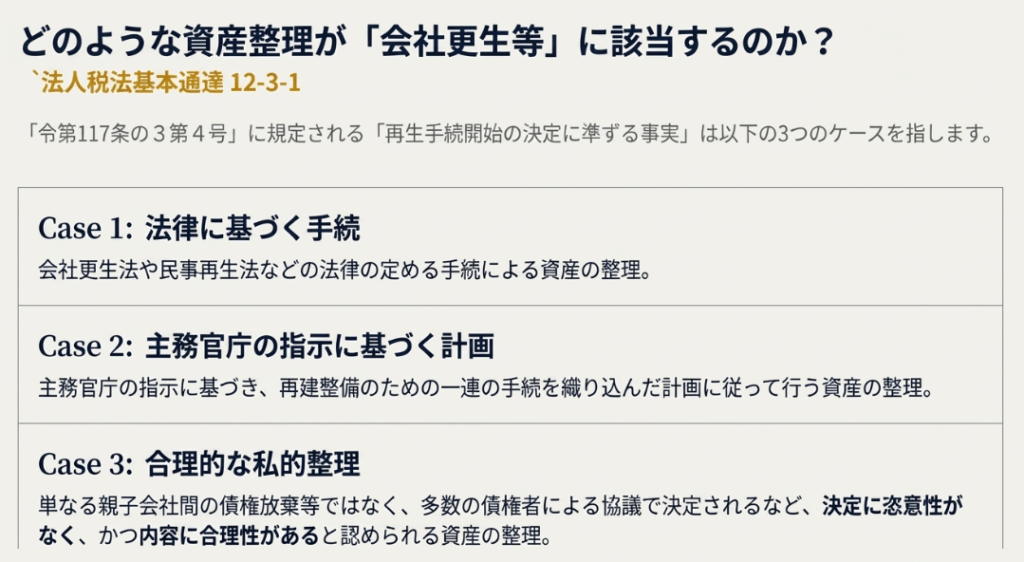

3.1. 適用対象となる「会社更生等に準ずる事実」の範囲(12-3-1)

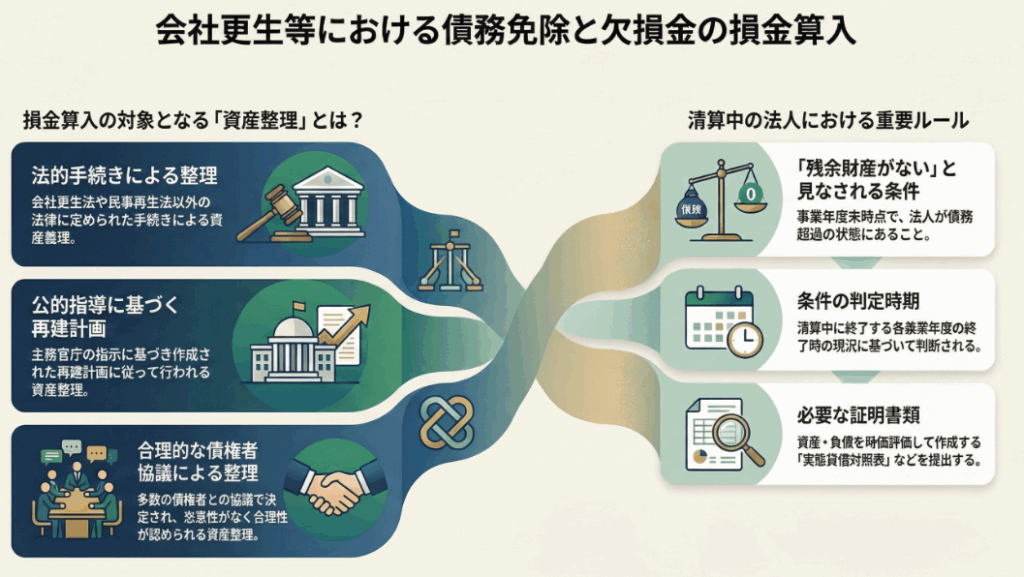

この特例は、会社更生法などの法的手続きだけでなく、それに「準ずる事実」があった場合にも適用が認められています。では、その「準ずる事実」とは何を指すのでしょうか。通達12-3-1では、以下の3つのケースが例示されています。

1. 法律の定める手続による資産の整理

会社更生法や民事再生法以外にも、法律に基づく手続きによって資産整理が行われた場合です。

2. 主務官庁の指示に基づく再建計画による資産の整理

監督官庁などの指示に基づき、再建のための具体的な計画が策定され、その計画に従って資産整理が行われた場合です。

3. 多数の債権者との協議に基づく、恣意性がなく合理的な資産の整理

法的手続きや官庁の指示がなくても、多数の債権者との協議によって再建計画が決定されるなど、その決定プロセスに恣意性がなく、かつ内容が合理的であると認められる資産整理です。

特に重要なのが3つ目のケースです。

通達では、このケースに該当しない例として「親子会社間において親会社が子会社に対して有する債権を単に免除するというようなものでなく」と明記されています。これは、この規定が特定の関係者間での安易な債務免除による租税回避に利用されることを防ぐための趣旨であり、客観性と合理性が強く求められることを示しています。

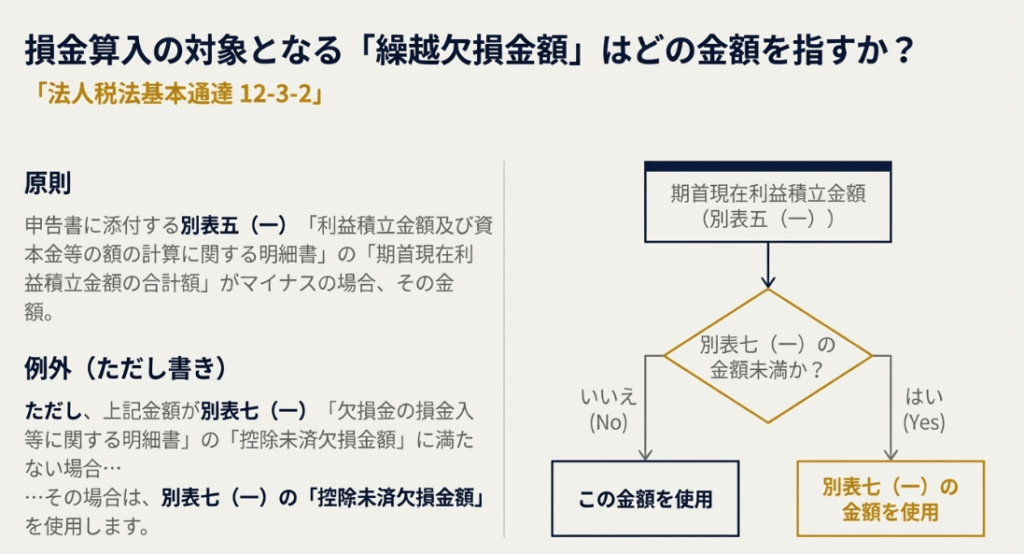

3.2. 損金算入の基礎となる「繰越欠損金額」の定義(12-3-2)

特例によって損金算入できる欠損金は、どの金額を指すのでしょうか。通達12-3-2では、その計算の基礎となる金額について、以下のように定められています。

• 原則

法人税申告書別表五(一)「利益積立金額及び資本金等の額の計算に関する明細書」の「期首現在利益積立金額の合計額」がマイナスである場合、そのマイナスの金額となります。

• 例外

ただし、上記別表五(一)の金額が、別表七(一)「欠損金の損金算入等に関する明細書」に記載される「控除未済欠損金額」よりも小さい(マイナスの絶対値が小さい)場合には、別表七(一)の金額によります。

実務上は、まず別表五(一)の期首利益積立金のマイナス残高を確認します。

次に、青色欠損金等の繰越控除限度額を管理する別表七(一)の繰越欠損金額と比較し、マイナスの絶対値が大きい方の金額を、この特例で利用できる欠損金の上限として計算を開始します。

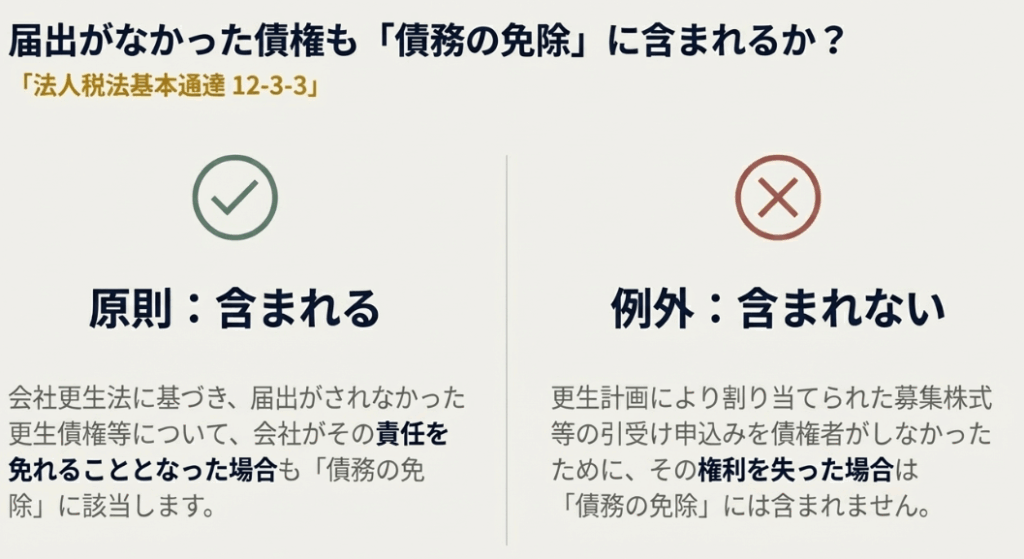

3.3. 「債務免除」と見なされる事象の範囲(12-3-3, 12-3-6)

「債務免除」という言葉には、直接的な免除の意思表示があった場合だけでなく、法律の規定によって結果的に債務が消滅するケースも含まれます。

通達12-3-3では、その具体例として「更生債権の届出がされなかったために失権したケース」を挙げています。これは、債権者が所定の期間内に届出を行わなかったことで、更生計画上、その債権が法的に効力を失い、会社が返済義務を免れる場合も、税務上の「債務免除」として扱われることを意味します。

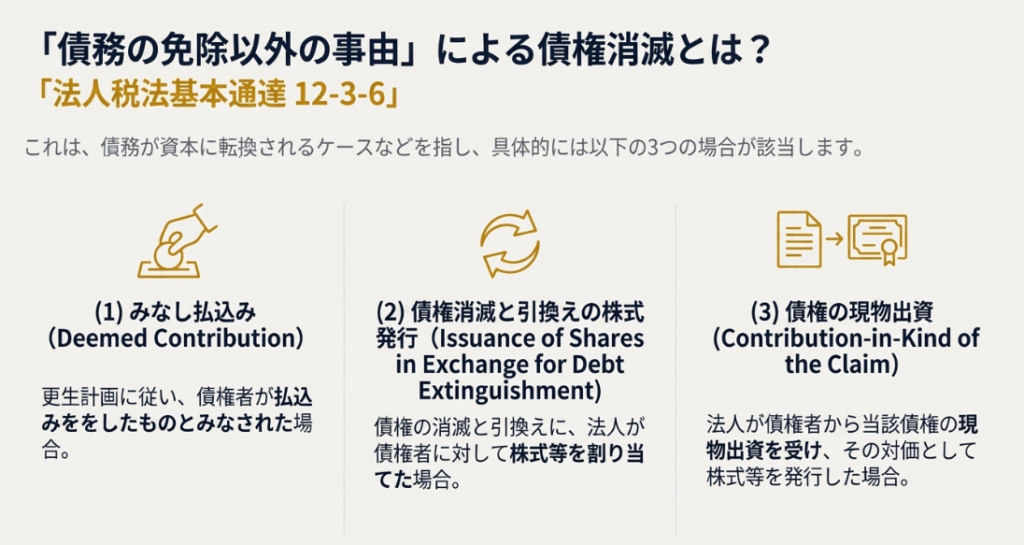

一方で、債務が消滅する原因がすべてこの特例の対象となるわけではありません。特に、債権が株式に変わる現物出資(DES:Debt Equity Swap)のようなケースは、純粋な債務免除とは区別されます。

通達12-3-6では、「債務の免除以外の事由により消滅した場合」として、以下のケースを例示しています。

- 債権者が、更生計画に基づき、債権を新株の払込みに充てたとみなされた場合

- 会社が、債権消滅と引き換えに債権者へ新株を発行した場合

- 会社が、債権者から債権そのものを現物出資として受け入れた場合

これらのケースが債務免除と区別されるのは、単に利益を得たのではなく、負債という他人資本が株式という自己資本に振り替わった『資本取引』と見なされるためです。

そのため、原則として課税対象となる利益(益金)は発生しません。

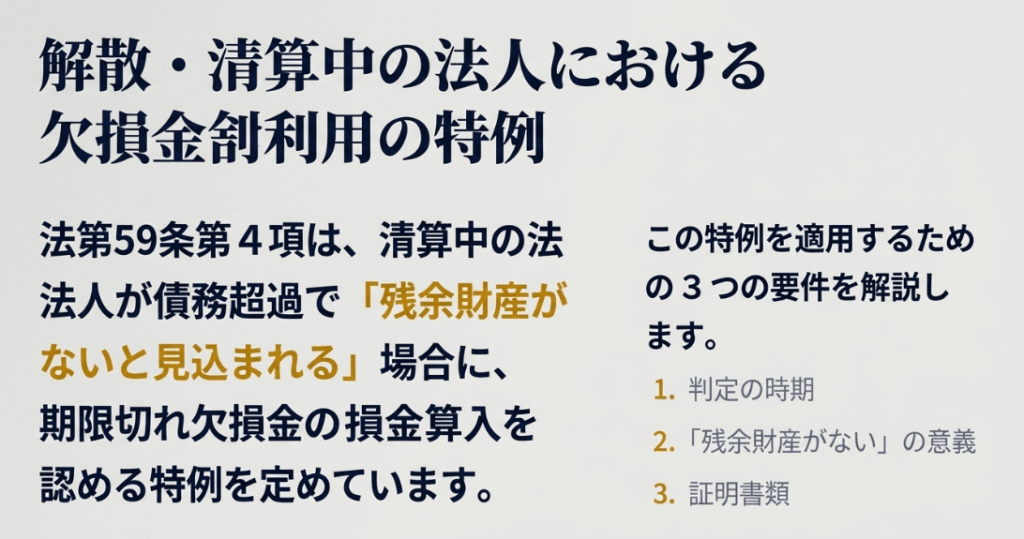

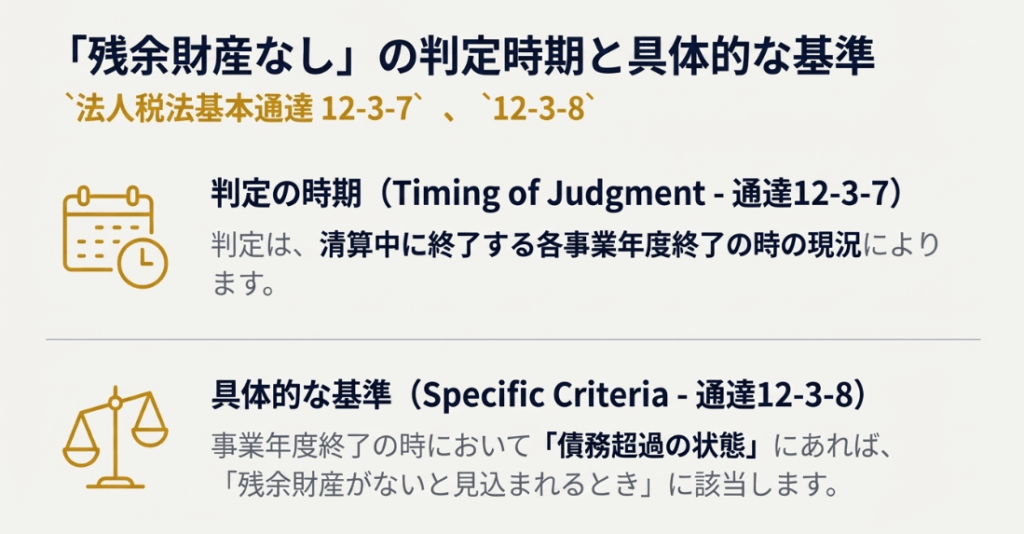

3.4. 解散・清算時における「残余財産がない」ことの証明(12-3-7, 12-3-8, 12-3-9)

この特例は、会社の再建場面だけでなく、解散・清算の過程で適用されるケースもあります。その場合、「残余財産がないと見込まれること」が要件となりますが、その証明方法について通達で具体的に示されています。

• 判定の時期(12-3-7)

「残余財産がないと見込まれる」かどうかの判定は、清算中の各事業年度終了の時の現況によって行います。

• 判定の基準(12-3-8)

具体的に「残余財産がないと見込まれるとき」とは、その法人が事業年度終了の時において債務超過の状態にあるときを指します。

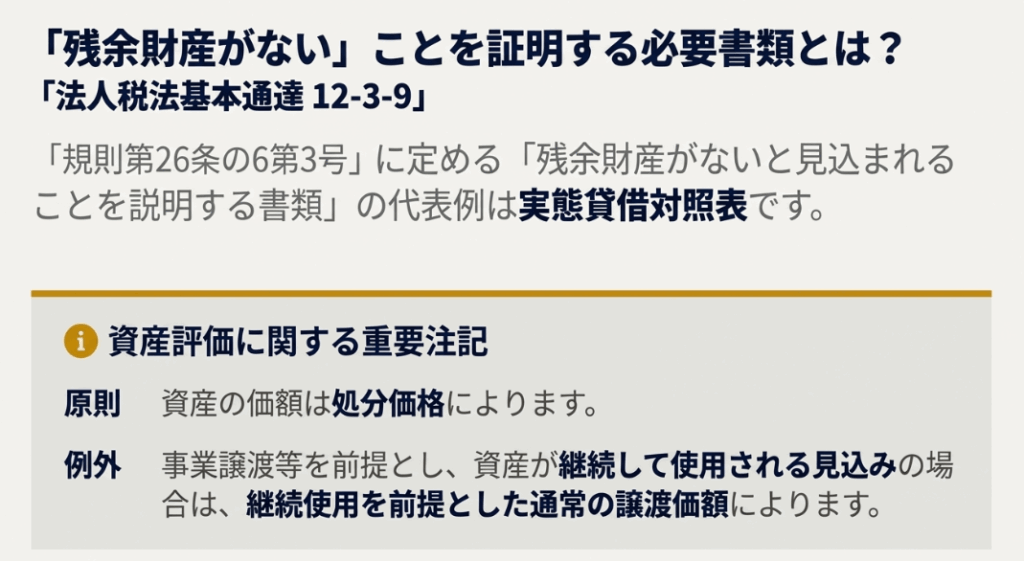

• 証明書類(12-3-9)

上記の債務超過を証明する書類として、実態貸借対照表が該当します。これは、帳簿価額ではなく、資産および負債を時価で評価して作成した貸借対照表です。

(注)資産の評価方法:

実態貸借対照表を作成する際の資産の価額は、原則としてその時点での処分価格によります。ただし、事業譲渡などが前提となっており、資産が他の法人で継続して使用される見込みの場合は、その使用価値を反映した譲渡価格で評価することになります。

これらの詳細な規定を理解することで、より正確な実務判断が可能となります。

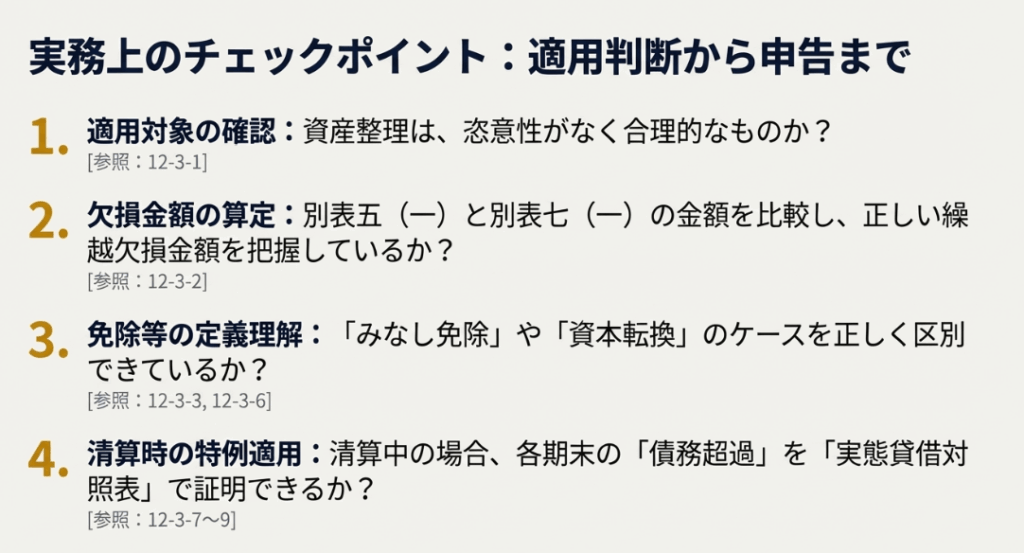

4. まとめ:実務上の注意点

これまで解説してきた内容を踏まえ、皆様が明日からの実務で特に注意すべき点を以下に整理しました。

事実認定の重要性

特例適用の大前提は、行われた資産整理が「会社更生等に準ずる事実」に該当することです。そのため、債権者集会の議事録、再建計画書、関係者間の合意書など、その事実を客観的に証明できる証拠書類を確実に保存・整理しておくことが極めて重要です。

申告書作成時の留意点

損金算入額を計算する際は、その基礎となる繰越欠損金額を法人税申告書の別表五(一)と別表七(一)から正しく引用する必要があります。どちらの金額を採用すべきか、通達のルールに従って正確に判断してください。

債務消滅の形態の確認

債務が消滅した原因が、純粋な「債務免除」なのか、あるいは株式発行を伴う「現物出資(DES)」なのかによって税務処理が大きく異なります。再建計画や契約書の内容を十分に精査し、その実態を正確に把握することが不可欠です。

清算時の証明資料の準備

会社清算の過程でこの特例の適用を受ける場合は、「残余財産がない」ことを客観的に証明するための「実態貸借対照表」の作成が必須となります。資産の時価評価を適切に行い、申告時の添付資料として準備しておく必要があります。

この規定は、会社の再建を支える強力な制度ですが、その適用は複雑で、個別の事案ごとに慎重な判断が求められます。判断に迷う点があれば、決して独断で進めず、必ず経験豊富な上司や我々顧問税理士に声をかけてください。

皆様が正しい判断を下せるよう、全力でサポートします。

コメント