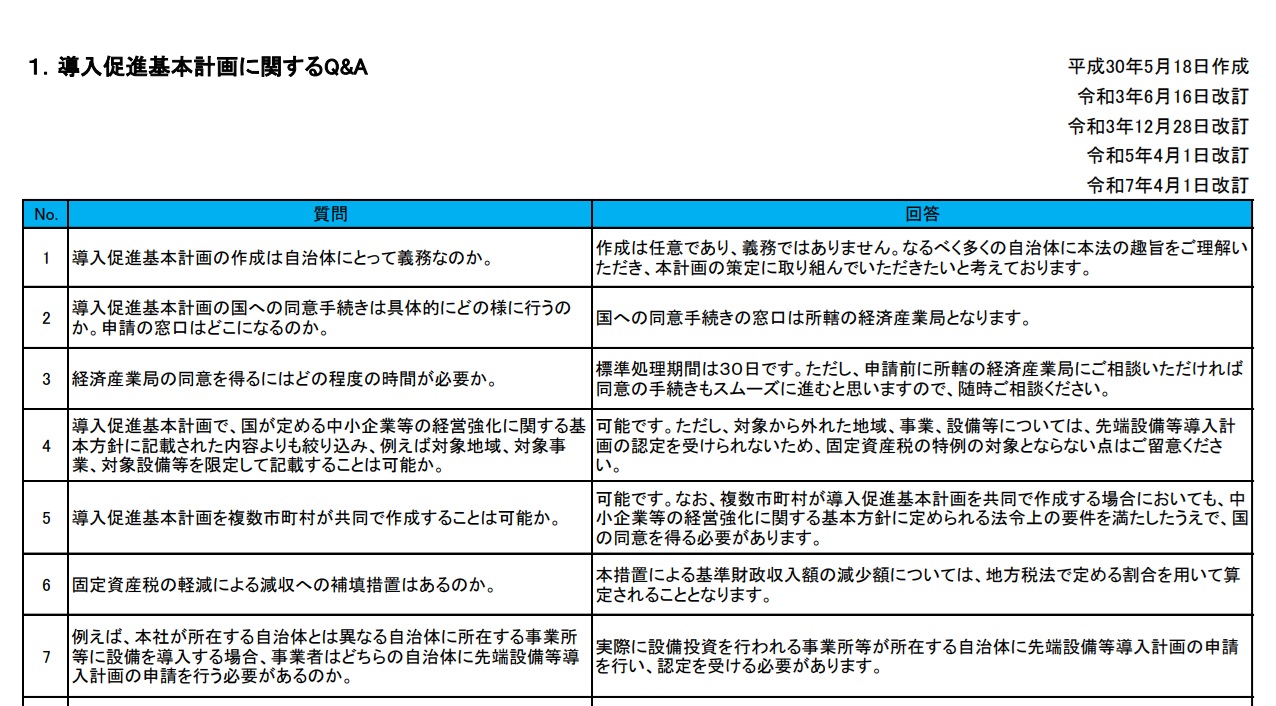

中小企業庁から公表されている「先端設備等導入計画についての各種Q&A」について解説します。

解説動画

内容:先端設備等導入計画による固定資産税特例制度の実務解説

1. 導入:本制度が実務で重要である背景

当事務所のクライアントである中小企業の皆様にとって、日々の経営努力は生産性の向上と競争力の強化に直結します。国もまた、中小企業のこうした取り組みを後押しするため、様々な政策を打ち出しています。その中でも、設備投資を促進し、生産性向上と賃上げを実現する企業を税制面で優遇する「先端設備等導入計画」に基づく固定資産税の特例制度は、実務上、極めて重要な位置を占めています。

この制度は、単なる節税策ではありません。国の政策目的(生産性向上)に沿った計画的な設備投資を行うことで、企業の成長を加速させると同時に、固定資産税という継続的なコストを大幅に軽減できる戦略的なツールです。しかし、その適用を受けるためには、自治体による計画の認定や、認定経営革新等支援機関による事前確認など、複数の要件を正しい手順でクリアする必要があります。

本稿は、これから本制度の活用を検討されるクライアントの経理担当者様や、我々の事務所の新人スタッフが、制度の全体像から申請の実務フロー、そして注意すべきポイントまでを体系的に理解できるよう、実務家の視点から分かりやすく解説することを目的とします。まずは本制度の核心を掴み、クライアントへの的確なアドバイスに繋げていきましょう。

2. 結論:本制度活用の要点

多忙な実務担当者の皆様が最も知りたい結論から申し上げます。本制度を活用する最大のメリットは、新規に取得した先端設備等にかかる固定資産税が一定期間、大幅に軽減される点にあります。そして、この特例の適用を受けるための絶対的な原則は、必ず市区町村から「先端設備等導入計画」の認定を受けた後に、対象となる設備を取得することです。

この「計画認定が先、設備取得が後」という鉄則を外してしまうと、いかなる設備投資も特例の対象外となります。この基本原則を念頭に置きながら、次に具体的な制度の仕組みと要件を詳しく見ていきましょう。

3. 詳細解説:制度の仕組みと要件

本制度は、国の基本方針、市区町村が策定する「導入促進基本計画」、そして事業者が策定する「先端設備等導入計画」という3つの要素が連動して機能します。特に重要なのは、固定資産税の特例を受けるまでには2つの段階があるという点です。

第一段階として「先端設備等導入計画」の認定を受けること、そして第二段階として、税制特例に求められるさらに厳格な追加要件を満たすことが必要です。各項目を一つずつ丁寧に理解することが、実務上のミスを防ぐ鍵となります。

3.1 制度の全体像:国・自治体・事業者の関係性

まず大前提として、本制度は全ての自治体で利用できるわけではありません。自治体による「導入促進基本計画」の策定は任意であるため、実務上の最初のステップは、設備を導入しようとする市区町村がこの計画を策定し、公表しているかを確認することです。自治体のウェブサイト等で確認できない場合は、本制度の活用はできません。

この前提を満たした場合、制度は以下の三者の関係性で成り立ちます。

1. 国(経済産業省):

中小企業の生産性向上に関する基本方針を定め、制度全体の枠組みを設計します。

2. 市区町村(自治体):

国の方針に基づき、地域の実情に応じた「導入促進基本計画」を策定し、国の同意を得ます。この計画があって初めて、事業者は申請が可能になります。

3. 事業者(中小企業者等):

設備を導入する事業所が所在する市区町村の「導入促進基本計画」に沿った「先端設備等導入計画」を策定し、認定を申請します。

重要な点は、申請先は本社の所在地ではなく、実際に設備投資を行う工場や店舗などが所在する市区町村であるということです。複数の事業所を持つクライアントの場合、設備を設置する場所によって申請先の自治体が異なる点に注意が必要です。

3.2 対象となる事業者と設備

本制度を利用できる事業者と設備の範囲は、明確に定められています。

• 対象事業者

中小企業等経営強化法に規定される「中小企業者」が対象です。具体的には、以下の資本金または従業員数の要件を満たす必要があります。

| 業種 | 資本金の額又は出資の総額 | 常時使用する従業員の数 |

| 製造業、その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

※医療法人、社会福祉法人、学校法人、組合等は対象外です。

※創業間もない企業は、労働生産性の算出に必要な前事業年度の実績がない場合、認定を受けられない可能性があります。

• 対象設備

制度を理解する上で注意すべきは、「先端設備等導入計画」の認定対象となる設備と、実際に固定資産税の特例対象となる設備が必ずしも一致しないという点です。計画の認定は幅広い設備が対象となり得ますが、税制特例の対象は地方税法で別途定められています。

• 以下のものは原則として対象外ですが、例外もあります。

◦ 中古品:対象外です。

◦ 自社製作の設備:購入する設備だけでなく、自ら製作して固定資産に計上する設備も対象となります。

◦ 修繕・資本的支出:単なる修繕は対象外です。資本的支出も原則対象外ですが、その内容が新たな機能の付加など、実質的に新たな資産を取得したと認められる場合は対象となり得ます。

3.3 計画認定の3つの主要要件

事業者が「先端設備等導入計画」の認定を受けるためには、特に以下の3つの要件を満たす必要があります。

1. 労働生産性の向上

◦ 計画期間(3年間、4年間、または5年間)において、労働生産性が年平均3%以上向上する具体的な目標を立てる必要があります。

◦ 労働生産性は、以下の計算式で算出します。営業利益が基準であり、不動産売却益などの営業外利益は含まれない点に注意が必要です。

◦ 計算式の各項目には、製造原価に含まれる労務費や役員給与(人件費)、役員本人(労働投入量)なども含めることが可能です。

2. 認定経営革新等支援機関の事前確認

◦ 市区町村へ計画を申請する前に、我々のような税理士や金融機関などの「認定経営革新等支援機関」による事前確認を受け、確認書を取得することが必須です。

◦ 支援機関は、計画内容が「生産、販売活動等の用に直接供されるものであること」や「労働生産性が年平均3%以上向上する見込みであること」を客観的な視点で確認する役割を担います。

3. 設備取得のタイミング

◦ 実務上、最も間違いが発生しやすい最重要ポイントです。対象となる先端設備等は、市区町村から計画の認定を受けた後に取得することが絶対条件です。

◦ 認定前に発注・契約・購入した設備は、たとえ計画に記載されていても特例の対象にはなりません。

3.4 税制特例を受けるための追加要件

計画の認定を受けるための上記要件に加えて、実際に固定資産税の特例(税額の軽減)を受けるためには、さらに以下の要件を満たす必要があります。特に、賃上げへの貢献がより高い節税効果に繋がる仕組みとなっています。

• 投資利益率の要件

◦ 導入する設備投資全体で、年平均5%以上の投資利益率が見込まれる投資計画であることが求められます。

◦ この投資利益率の妥当性についても、認定経営革新等支援機関による確認が必要です。計算は個々の設備単位ではなく、関連する設備一式をまとめた「投資計画単位」で行います。ただし、投資効果の測定が適切な範囲(工場単位、事業部単位、会社全体など)であれば、その単位で算出することも認められています。

• 賃上げ方針の表明

◦ 従業員への賃上げ方針を計画に盛り込み、従業員代表等に表明することで、固定資産税の特例率が変動します。例えば、「雇用者給与等支給額を年率1.5%以上増加させる」といった方針を表明することで、より有利な軽減措置を受けられます。

◦ この賃上げ方針は、必ず新規の計画申請時に記載しなければなりません。一度、賃上げ方針なしで認定を受けた後に、変更申請で追加することはできないという非常に重要なルールがありますので、最初の計画策定段階で慎重な判断が求められます。

3.5 申請から税務申告までの実務フロー

クライアントを支援する際の、標準的な手続きの流れは以下の通りです。

1. 認定経営革新等支援機関への事前相談・確認依頼

投資計画の内容、労働生産性や投資利益率の計算が要件を満たすかについて、当事務所のような支援機関に相談し、確認書の作成を依頼します。

2. 市区町村への「先端設備等導入計画」の認定申請

支援機関が発行した確認書や、投資計画に関する書類、賃上げ方針を表明した書面等を添えて、設備を設置する市区町村の担当窓口へ計画の認定を申請します。

3. 市区町村からの計画認定

市区町村による審査を経て、計画が適正と認められると「認定通知書」が交付されます。

4. 先端設備の取得

必ず、上記3.の認定通知書を受け取った後に、計画に記載した設備の発注・契約・購入等を行います。

5. 税務申告

設備を取得した翌年以降、固定資産税(償却資産)の申告を行う際に、認定通知書の写しなど必要書類を添付して、税の特例適用を申請します。

これらの詳細な要件とフローを正しく理解し、手順通りに進めることが、本制度を確実に活用するための鍵となります。

4. まとめ:実務での重要注意点

最後に、これまでの内容を踏まえ、実務で特に注意すべきポイントを7つにまとめました。クライアントへの説明や手続きのチェックリストとしてご活用ください。

• 申請のタイミング

何よりも優先されるルールです。必ず設備の「取得前」(リース契約の場合は契約締結前)に、市区町村から計画の認定を受けてください。

• 申請先の自治体

申請先は、法人の登記上の本社所在地ではなく、実際にその設備を「設置する事業所の所在地」を管轄する市区町村です。まずはその自治体が制度を実施しているかを確認することが第一歩です。

• 賃上げ方針の追加

より高い節税効果を得るための「賃上げ方針」は、後から変更申請で追加することはできません。新規申請時に計画に盛り込むか否かを必ず検討してください。

• 対象経費の判定

取得価額には、購入代金だけでなく運搬費や据付費などの付随費用も含まれます。消費税を含めるかは事業者の経理方式(税込/税抜)によりますが、リース取引の場合は税抜価額で判定します。補助金を受けても、取得価額から補助金額を差し引く(圧縮する)必要はありません。

• リース取引の注意点

税制特例の対象となるのは、主にファイナンスリース取引です。賃貸借処理されるオペレーティングリースは対象外です。また、リース会社から提示される「固定資産税軽減計算書」を入手し、税負担の軽減分がリース料に正しく反映されているかを確認することが重要です。

• 計画変更の手続き

認定を受けた後、導入する設備の機種や金額に大きな変更が生じた場合は、再度、認定経営革新等支援機関の確認を得た上で、市区町村へ計画の変更認定申請を行う必要があります。

• 目標未達成の場合

計画通りに労働生産性の向上や賃上げが達成できなかったとしても、直ちに罰則が科されたり、軽減された税金を追納したりする必要はありません。しかし、目標達成に向けた真摯な取り組みが求められ、達成できなかった理由についてはしっかりと検討することが想定されています。

コメント