国税庁タックスアンサーの「No.7125 営業に関しない受取書」について解説します。

解説動画

内容

1. 導入:なぜ「営業に関しない受取書」の理解が重要なのか

日々の経理実務において、領収書、すなわち印紙税法上の「受取書」は最も頻繁に取り扱う書類の一つです。しかし、全ての受取書に印紙税の納付(収入印紙の貼付)が必要なわけではありません。特に重要なのが、「営業に関しない受取書」は非課税となる、という規定です。

この規定を正しく理解し、実務で正確に適用することは、不要な税コストを削減し、同時に税務コンプライアンスを徹底する上で不可欠です。受取書に印紙を貼るべきか否かの判断は、時に迷いやすいポイントを含んでおり、誤った判断は過怠税のリスクにも繋がりかねません。

本稿が、皆様の実務における迷いをなくし、自信を持って的確な判断を下すための一助となれば幸いです。

2. 結論:受取書が非課税になるかどうかの核心

この規定における最も重要な結論から先に申し上げます。

印紙税法に定められる第17号文書(金銭又は有価証券の受取書)は、原則として課税対象となります。しかし、「受け取った金銭などがその受取人にとって営業に関しないものである場合には、非課税となる」という大原則が存在します。

この判断において最も重要な鍵は、お金を支払う側ではなく、受取書を作成・交付する側(金銭の受取人)の行為が「営業」に該当するかどうか、という点にあります。

この「営業」の定義は、受取書を作成したのが株式会社なのか、公益法人なのか、あるいは個人なのかといった、作成者の法人格や活動内容によって具体的に定められています。

したがって、画一的な判断はできず、作成者の実態に即して個別に判断する必要があるのです。次章から、その具体的な基準を詳しく見ていきましょう。

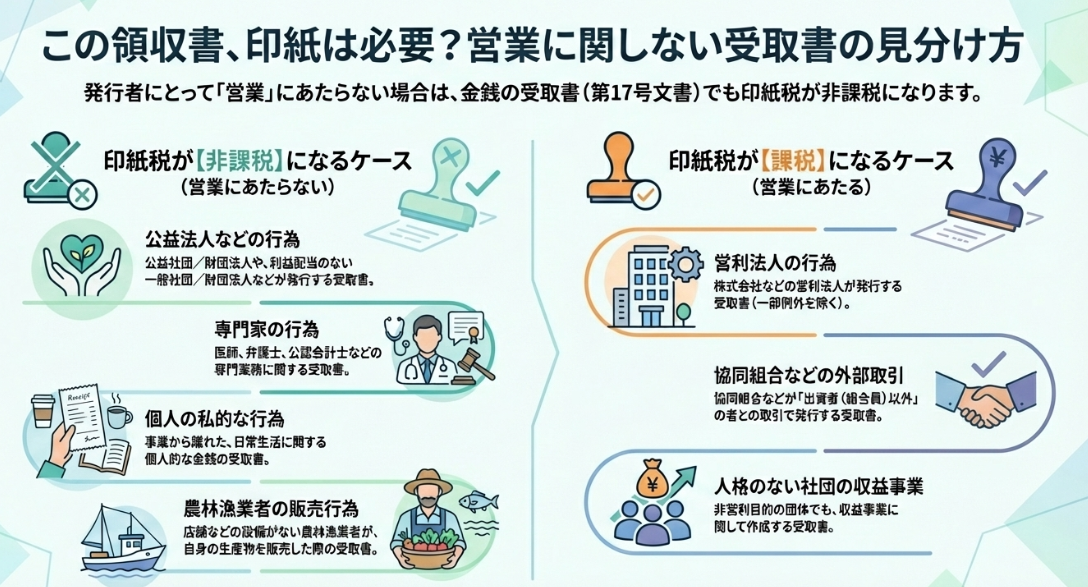

3. 詳細解説:「営業」に該当するケース・しないケース

前章で述べた原則を実務で正しく適用するためには、国税庁が示す「営業」の定義と、それを作成者(法人・個人)のタイプ別にどう解釈するかを理解することが不可欠です。

ここでは、具体的なケースごとにその取扱いを詳しく解説します。

3.1. 「営業」の基本的な考え方

まず、印紙税法における「営業」の基本的な定義を押さえておきましょう。一般に「営業」とは、「営利を目的として同種の行為を反復継続して行うこと」とされています。この定義を基に、作成者の属性に応じて具体的な取扱いが定められています。

3.2. 作成者のタイプ別・具体的な判断基準

受取書の作成者タイプ別に、「営業」に該当するかどうか、すなわち印紙税が課税されるかどうかの基準を見ていきます。

株式会社などの営利法人

営利を目的とする株式会社などの法人の行為は、原則としてすべて「営業」にあたります。したがって、これらの法人が発行する受取書は、基本的に課税対象となります。

公益法人・特定の一般社団法人など

公益社団法人・公益財団法人といった公益法人の行為は、その目的が公益にあるため、すべて「営業」にあたらないとされています。また、法令や定款で利益の配当ができないと定められている一般社団法人・一般財団法人の行為も同様に扱われます。したがって、これらの法人が発行する受取書はすべて非課税となります。

協同組合など

協同組合のように、会社以外の法人で利益の配当が可能な法人の場合、取引の相手方によって取扱いが異なります。

• 出資者以外との取引:

「営業」にあたり、その受取書は課税対象となります。

• 出資者との取引:

「営業」にあたらず、その受取書は非課税となります。

例えば、農業協同組合(JA)が組合員である農家に肥料を販売した際の受取書は非課税ですが、組合員ではない一般消費者に農産物を販売した際のレジレシートは課税対象です。

人格のない社団

いわゆる「権利能力なき社団」は、その設立目的によって扱いが変わります。

• 非営利事業を目的とする場合:

公益や会員相互の親睦などを目的とする場合、その行為は「営業」にあたらず、発行する受取書は非課税となります。

• 収益事業に関して作成する場合:

上記の社団であっても、別途行っている収益事業に関して作成する受取書は、その事業が「営業」にあたるため課税対象となります。

具体的には、学会や町内会、PTAなどが発行する会費の受取書は非課税ですが、その団体がバザーなどで収益事業を行った場合の売上レシートは課税対象となります。

個人

個人の場合、その活動の性質によって判断が分かれます。

• 「商人」としての事業活動:

商店主など、個人事業主としての行為は「営業」にあたり、その受取書は課税対象です。

• 私的日常生活に関するもの:

事業とは関係のない、個人の私生活上の取引で作成する受取書は「営業」にあたらず、非課税です。

一般的には事業と見なされがちですが、印紙税法上は明確に「営業にあらない」とされる行為があるため、特に注意が必要です。 これらは実務上、非常に重要なポイントです。

• 店舗などの設備がない農業、林業または漁業を行っている者が、自身の生産物を販売する行為

• 医師、歯科医師、弁護士、公認会計士といった、高度な専門知識に基づく自由職業者の行為。これらの行為は、商法上の「商人」の行為とは性質が異なると解釈されているため、印紙税法上は「営業」にあたらないとされています。

これらの行為に関して作成される報酬などの受取書は、「営業に関しない受取書」として非課税となります。

例えば、同じ「病院」が発行した診療費の受取書でも、その運営母体が公益財団法人であれば非課税ですが、営利目的の株式会社(医療法人社団など)であれば課税対象となります。このように、受取書の名称や内容が同じでも、作成者の法人格によって結論が真逆になる点こそ、この規定の最も注意すべき核心です。

4. まとめ:実務で注意すべきポイント

最後に、これまでの解説内容を実務に活かすための、具体的で行動に繋がりやすい注意点を4つにまとめます。経理担当者が日々、間違いなく判断できるよう、特に重要なポイントを絞って解説します。

1. 判断の起点は必ず「受取書の作成者」

実務の鉄則として、まず「この受取書を発行したのは誰か」という一点に集中してください。お金を支払った側の事情(例えば、支払側が株式会社であるかどうか)は、印紙税の課税判断には一切関係ありません。

2. 法人の種類は定款などで正確に確認

株式会社以外の法人が作成した受取書を受け取った場合、安易に判断してはいけません。その法人が「公益法人」なのか、利益配当をしない「一般社団法人」なのかによって結論が異なります。必要に応じて、相手方のウェブサイトで法人格を確認する一手間が、正確な経理処理に繋がります。この確認を怠り、単に「社団法人」という名称だけで非課税と判断してしまうのは、税務調査で指摘を受けやすい典型的な誤りです。

3. 医師や弁護士など専門家の特例を忘れない

一般の感覚では「事業」そのものに見える行為でも、印紙税法上は特別の扱いを受けるケースがあります。特に、医師、歯科医師、弁護士、公認会計士といった専門家が発行する報酬の受取書は、「営業に関しない」として非課税になる、という重要な特例を常に念頭に置いてください。

4. 迷ったときは根拠法令・通達にあたる

本解説は、国税庁の法令解釈通達(印紙税法基本通達 別表第一 第17号文書の21~26、32)に基づいています。もし、これまでにない複雑なケースや判断に迷う事案に直面した場合は、公式情報源を確認するか、上長に相談してください。安易な自己判断は、後に過怠税という形で企業に損害を与えかねません。迷った際は必ず、我々のような専門家に相談するという基本動作を徹底してください。

コメント