国税庁タックスアンサーの「No.7131 印紙税を納めなかったとき」について解説します。

解説動画

内容:印紙税の納付漏れと過怠税の実務解説

序文

この文書は、当事務所の新人スタッフやクライアント企業の経理担当者の皆様を対象に、印紙税の納付漏れがもたらすリスクと、その際に課される「過怠税」についての実務的な知識を解説することを目的としています。印紙税は個々の契約書等で求められる金額が比較的小さいため、日々の業務の中でその重要性が見過ごされがちです。

しかし、この小さな見落としが、後になって本来の税額の3倍という巨大な雪だるま式のリスクとなって経営を圧迫することがあるのです。これは脅しでも何でもなく、私自身、顧問先で実際にこの過怠税が課された厳しい事例を何度も見てきました。

本稿を通じて、印紙税に関する正確な知識を習得し、実務におけるリスク管理の重要性をご理解いただく一助となれば幸いです。

1. 導入:なぜ印紙税の納付漏れが実務上、重大な問題となるのか

契約書や領収書といった課税文書を作成する際に印紙税を納付することは、法律で定められた基本的な義務です。しかし、この義務は多忙な日常業務の中で見落とされやすいリスクの一つでもあります。納付漏れが発覚した場合のペナルティは、単なる追徴課税にとどまらず、企業の利益を直接的に圧迫する重い負担となります。

そのため、印紙税の適正な管理は、コンプライアンス遵守という観点だけでなく、経営上の損失を未然に防ぐという戦略的な意味でも極めて重要です。印紙税の管理体制は、その企業の契約管理や経費精算といった内部統制の成熟度を測るバロメーターとも言えます。

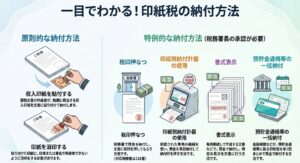

まず、全ての基本となる印紙税の納付方法を確認しておきましょう。国税庁の指針によれば、印紙税の納付は、作成した課税文書に所定の額面の収入印紙を貼り付け、印章または署名で消印することによって行います。この単純明快なルールを遵守することが、すべてのリスク回避の第一歩となります。

では、この基本的な義務を怠った場合、具体的にどのような金銭的負担が生じるのでしょうか。次に結論から先に見ていきましょう。

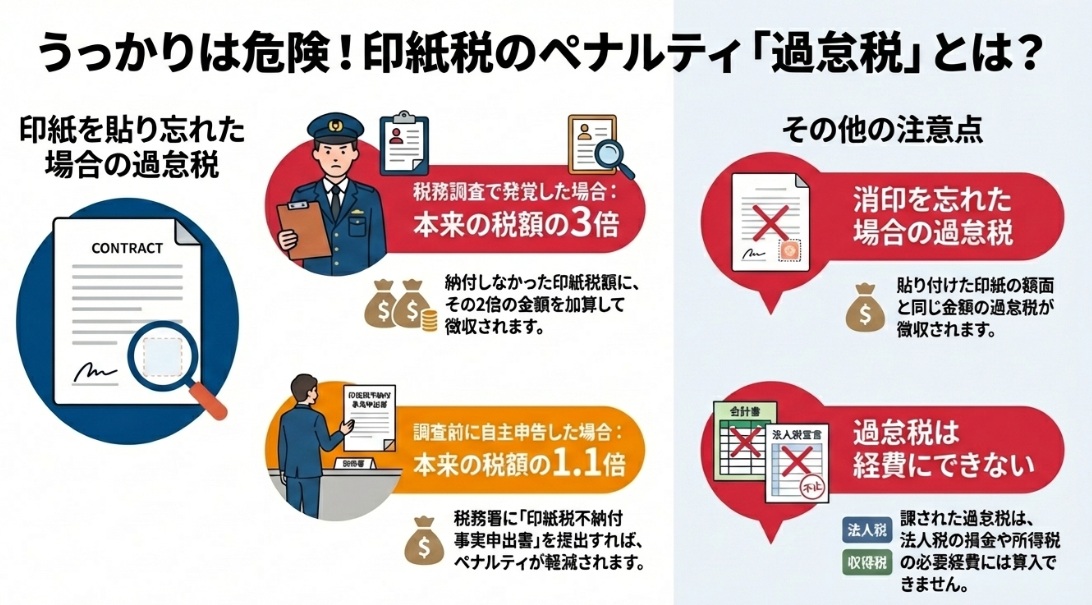

2. 結論:納付漏れが発覚した場合の「過怠税」

印紙税の納付漏れが発覚した場合に課される金銭的なペナルティ、それが「過怠税」です。この過怠税は、納付漏れが発覚した状況によってその負担額が大きく変動するため、どのようなペナルティが課されるのか、その結論を先に理解しておくことが極めて重要です。

印紙税の納付漏れに対しては、原則と例外(軽減措置)の2つのケースが定められています。

• 税務調査等で発覚した場合(原則)

納付すべきであった印紙税を、課税文書の作成時までに納付しなかったことが税務調査などで指摘された場合、本来納付しなかった印紙税額とその2倍に相当する金額との合計額、すなわち当初に納付すべき印紙税額の3倍に相当する過怠税が徴収されます。

• 自主的に申し出た場合(軽減措置)

税務調査を受ける前に、所轄税務署長に対して「印紙税不納付事実申出書」を提出し、自主的に納付漏れの事実を申し出た場合、過怠税は大幅に軽減されます。この場合、徴収される過怠税は、本来納付すべき印紙税額の1.1倍となります。

ただし、この申出が「調査があったことにより過怠税の決定があるべきことを予知してされたものでない」ことが適用条件となります。

これらの過怠税には、さらに税務会計上の重要な注意点があります。次の詳細解説で、関連する規定と併せて深く掘り下げていきましょう。

3. 詳細解説:過怠税に関する規定のポイント

過怠税に関する具体的なルールを正確に理解することは、クライアントへの的確な指導や自社のリスク管理体制を構築する上で不可欠です。

ここでは、単なる納付漏れだけでなく、消印の不備や徴収された過怠税の会計処理についても、その重要なポイントを解説します。

3.1. 原則的な過怠税(3倍)の根拠

税務調査などで納付漏れが指摘された場合に「本来の税額+ペナルティ2倍分=合計3倍」という重い過怠税が課されるのは、これが単なる納め忘れに対する追徴ではなく、納税義務の不履行に対する懲罰的な意味合いを持つためです。

この規定は、納税者に対して印紙税の適正な納付を強く促すためのものと言えます。

3.2. 過怠税の軽減措置(1.1倍)の適用要件

過怠税が1.1倍に軽減されるための条件として、「印紙税についての調査があったことによりその課税文書について過怠税の決定があるべきことを予知してされたものでないとき」という規定があります。これを平易に解釈すると、「税務署から調査の連絡が入った後など、これから指摘されるであろうことを察知して慌てて申し出た場合には、軽減措置は適用されない」ということです。

つまり、税務署から指摘される前に、自主的かつ誠実に申し出ることが、この軽減措置を受けるための鍵となります。この「予知していたかどうか」の判断は税務署側に委ねられており、調査の連絡が来てから慌てて申し出ても認められないのが実務上の原則です。そのため、自主的な内部監査の重要性が際立ちます。

3.3. 消印漏れの過怠税

これもまた、実務で驚くほど頻繁に発生するミスです。収入印紙を文書に貼り付けたものの、所定の方法で消印を忘れてしまった場合にも過怠税が課されます。この場合、消印されていない印紙の額面と同額の過怠税が徴収されることになります。

特に契約書を複数の部署で回覧する場合、誰が最終的に消印するのかという責任の所在が曖昧になりがちです。契約管理フローの中に「消印担当者の明確化」を組み込むよう指導してください。

3.4. 会計・税務上の取扱い:損金不算入

徴収された過怠税に関して、実務上最も注意すべき点がこの会計処理です。過怠税は、その全額が法人税法上の「損金」や所得税法上の「必要経費」には算入されません。これは、企業にとって二重の負担を意味します。

つまり、過怠税というキャッシュアウトが発生するだけでなく、その支払額を税務上の費用として利益から差し引くことができないのです。これは、単に現金が流出するだけでなく、税引前当期純利益を減らす効果がないことを意味します。会計上は費用として処理しても、税務申告の際には加算調整が必要となる、極めて不利な支出なのです。

これらの規定を理解した上で、実務ではどのような点に注意して業務にあたるべきか、最後にまとめて確認しましょう。

4. まとめ:実務における注意点と指導のポイント

これまでの解説を踏まえ、新人スタッフや経理担当者の皆様が明日からの実務で具体的に何をすべきか、その要点を整理します。知識を具体的な行動に移し、印紙税に関するリスクを確実に管理することが私たちの責務です。

クライアントへの指導や自社内のチェック体制を構築する上で、以下の点を徹底してください。

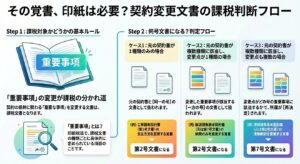

• 徹底せよ:契約書作成時の課税文書判定

契約書や高額な領収書を取り交わす際は、それが印紙税の課税文書に該当するか否かを必ず確認するフローを業務プロセスに組み込んでください。不明な場合は、国税庁の資料等で確認する習慣をつけましょう。

• 躊躇うな:納付漏れ発見時の自主的申告

もし過去の書類で納付漏れを発見した場合は、税務調査で指摘されるのを待つのではなく、直ちに「印紙税不納付事実申出書」を提出し、自主的に申し出ることを検討してください。これが、金銭的ダメージを最小限に抑えるための最善策です。

• 習慣化せよ:収入印紙の貼付と消印

収入印紙を貼り付けた後は、必ず印章または署名(サイン)で、文書と印紙にまたがるように明確に消印を行うことを徹底してください。「貼って終わり」ではないことを、関係者全員で共有することが重要です。

• 厳格に区分せよ:過怠税の会計処理

万が一、過怠税を支払う事態となった場合、その支払額は損金不算入項目として会計処理を行う必要があります。経理処理上、他の租税公課と明確に区分し、法人税申告書で適切に調整することを忘れないでください。

我々の仕事は、単に数値を扱うだけでなく、こうした知識をもってクライアントを潜在的なリスクから守ることにあります。その使命を忘れないでください。

コメント