経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

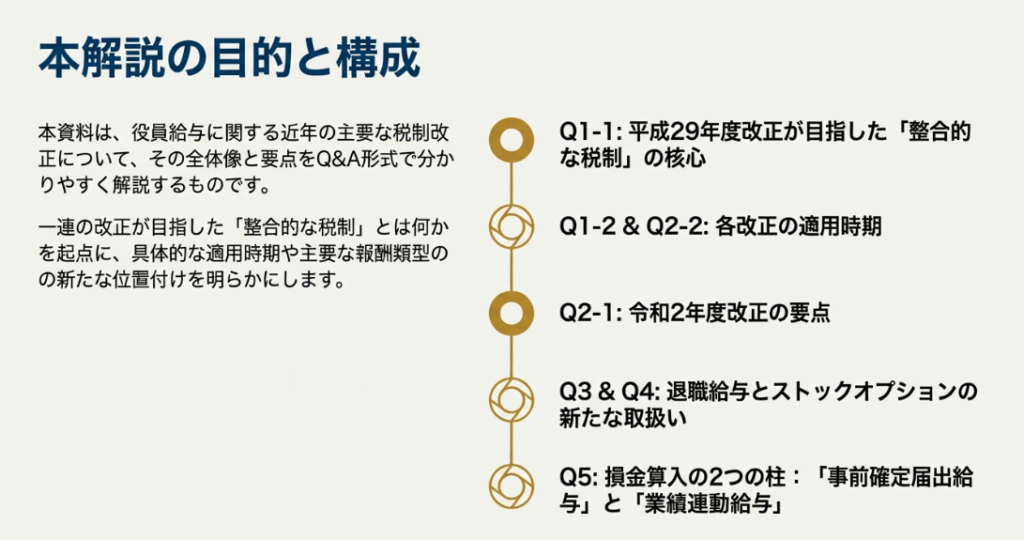

- Q1-1 役員給与に関する平成 29 年度の税制改正において、役員給与全体として整合的な税制になる、とはどういうことですか

- Q1-2 役員給与に関する平成 29 年度の税制改正はいつから適用されるのですか。

- Q2-1 役員給与に関する令和 2 年度の税制改正について教えてください。

- Q2-2 役員給与に関する令和 2 年度の税制改正はいつから適用されるのですか。

- Q3 退職給与は、どのような場合に損金算入が認められるのですか。

- Q4 ストックオプションは、どのような場合に損金算入が認められるのですか。

- Q5 事前確定届出給与と業績連動給与は、それぞれどのようなものですか。

スライド解説(全体)

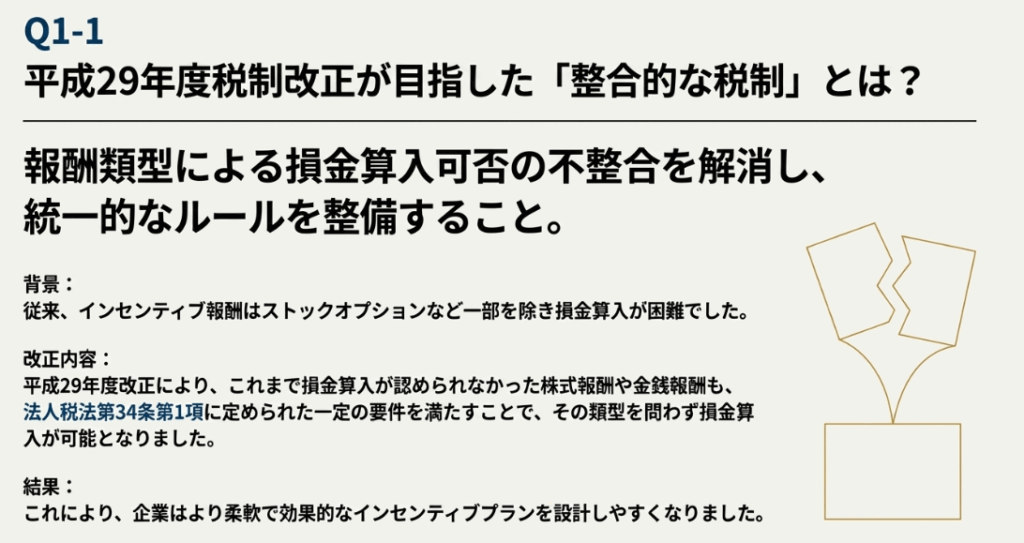

Q1-1 役員給与に関する平成 29 年度の税制改正において、役員給与全体として整合的な税制になる、とはどういうことですか

概要

平成 29 年度の役員給与に関する税制改正で「役員給与全体として整合的な税制になる」とは、インセンティブ報酬の類型(種類)による損金算入の可否の違いをなくし、今後は報酬の類型にかかわらず一定要件を満たせば損金算入が可能になることを指します。

具体的には、これまで法人税法第 34 条第 1 項の枠組みに入っていなかったストックオプションや退職給与(非業績連動給与を除く)についても、役員給与全体で整合的な税制となるよう整理されました。

その結果、これらの報酬も、法人税法第 34 条第 1 項第 2 号(事前確定届出給与)または第 3 号(業績連動給与)に定められた一定の要件を満たせば、損金算入が可能となりました。

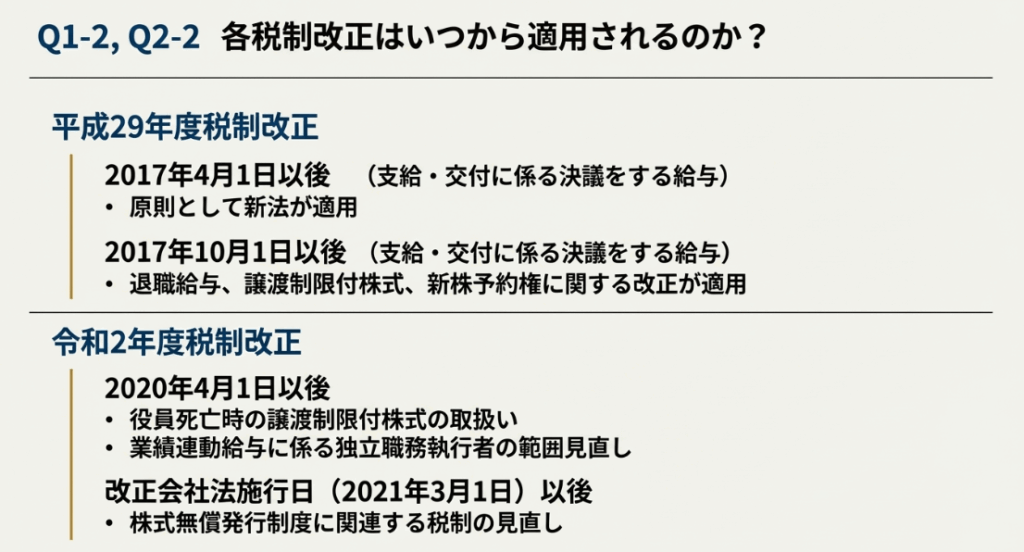

Q1-2 役員給与に関する平成 29 年度の税制改正はいつから適用されるのですか。

概要

平成 29 年度の役員給与に関する税制改正の適用開始日は、報酬の類型によって異なります。 原則として、平成 29 年 4 月 1 日以後に支給または交付に係る決議(決議がない場合はその支給または交付)をする給与について新法が適用されます。

ただし、退職給与、譲渡制限付株式、および新株予約権に係る改正については、平成 29 年 10 月 1 日以後に支給または交付に係る決議をする給与について新法が適用されます。 適用される法律の新旧は、報酬上限額等に関する株主総会決議ではなく、役員報酬の具体的な内容を決定する「支給の決議等」の実施日を基準に判断されます。

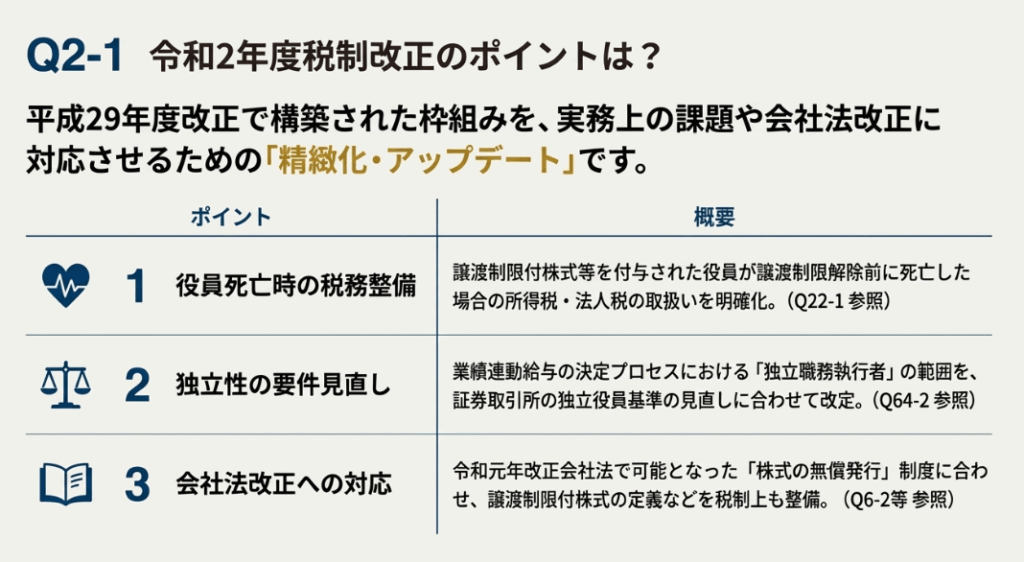

Q2-1 役員給与に関する令和 2 年度の税制改正について教えてください。

Q2-2 役員給与に関する令和 2 年度の税制改正はいつから適用されるのですか。

概要

令和 2 年度の役員給与に関する税制改正は、主に以下の 3 点の整備・見直しが行われました。

1. 特定譲渡制限付株式の死亡時取扱いの整備:

特定譲渡制限付株式等が交付された役員等が死亡した場合の所得税および法人税に係る税務上の取扱いが明確化されました。死亡時点において無償取得事由に該当しないことが確定しているかどうかによって、税務上の処理が異なります。

2. 独立職務執行者の定義の見直し:

業績連動給与の損金算入要件の一つである「独立職務執行者」の定義が見直されました。これは、証券取引所における独立役員に係る基準の見直しに対応したものです。

3. 株式の無償発行制度への対応:

令和元年改正会社法(令和 3 年 3 月 1 日施行)によって上場会社の役員(取締役または執行役)への株式の無償発行が可能となったことに合わせ、税制においても譲渡制限付株式の定義の見直し等が行われました。 –

令和 2 年度の税制改正の適用開始時期は、改正内容によって異なります。

• 特定譲渡制限付株式の死亡時取扱いに関する整備は、令和 2 年 4 月 1 日以後に役員等が死亡した譲渡制限付株式について適用されます。

• 独立職務執行者の範囲の見直しは、令和 2 年 4 月 1 日以後に最初に開始する事業年度の前事業年度に関する定時株主総会の日の翌日以後に終了する業績連動給与に係る算定方法の決定手続に係る給与から適用されます。

• 役員に対する株式等の無償発行制度にかかる見直しは、改正会社法の施行日以後(令和 3 年 3 月 1 日以後)に、その交付に係る決議(決議がない場合はその交付)をするものから適用されます。

適用される法律の新旧は、役員報酬の具体的な内容を決定する「支給の決議等」の実施日を基準に判断されます。

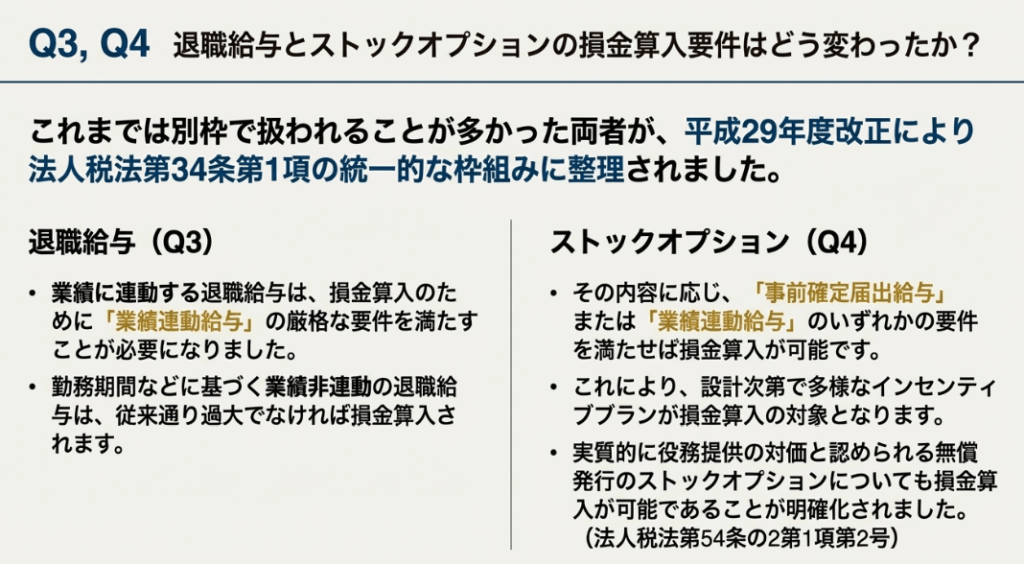

Q3 退職給与は、どのような場合に損金算入が認められるのですか。

概要

退職給与の損金算入に関する扱いは、平成29年度税制改正により整理されました。

役員に対して支給する給与は、原則として法人税法第34条第1項に掲げられた給与のいずれかに該当する場合のみ損金算入が認められます。

「業績連動給与」に該当しない場合

勤務期間や最終月額報酬、給付乗率(功績倍率)に基づき算定される退職給与など、「業績連動給与」(法人税法第34条第5項)に該当しないものは、改正前と同様に、過大役員給与等に該当しない限り損金算入が可能です。

「業績連動給与」に該当する場合

退職給与の算定に株価を参照するなど、業績連動給与に該当する退職給与は、同条第1項第3号に定められた一定の要件(客観的な算定指標、適正な手続、有価証券報告書等での開示など)を満たした場合に限り、損金算入が認められます。

この整理により、退職給与(業績連動給与に該当しないものを除く)は、法人税法第34条第1項の枠組みに入ることとなりました。

Q4 ストックオプションは、どのような場合に損金算入が認められるのですか。

概要

ストックオプションが損金算入として認められるためには、その内容に応じて、事前確定届出給与または業績連動給与(法人税法第34条第1項第2号または第3号)のいずれかに該当する必要があります。

平成29年度の税制改正により、ストックオプションは役員給与全体で整合的な税制となるよう法人税法第34条第1項の枠組みに整理され、一定の要件を満たした場合に損金算入が可能となりました。

業績連動給与として損金算入を認められるためには、交付される新株予約権の数が確定した数を限度としていること、および業績連動指標の数値が確定した日の翌日から2ヶ月を経過する日までに交付される見込みであることなどが要件とされています。

このほか、実質的に役務提供の対価と認められる無償発行のストックオプションについても損金算入が可能であることが明確化されています。 また、非居住者の役員等に交付されたストックオプションについても損金算入の対象となりました。

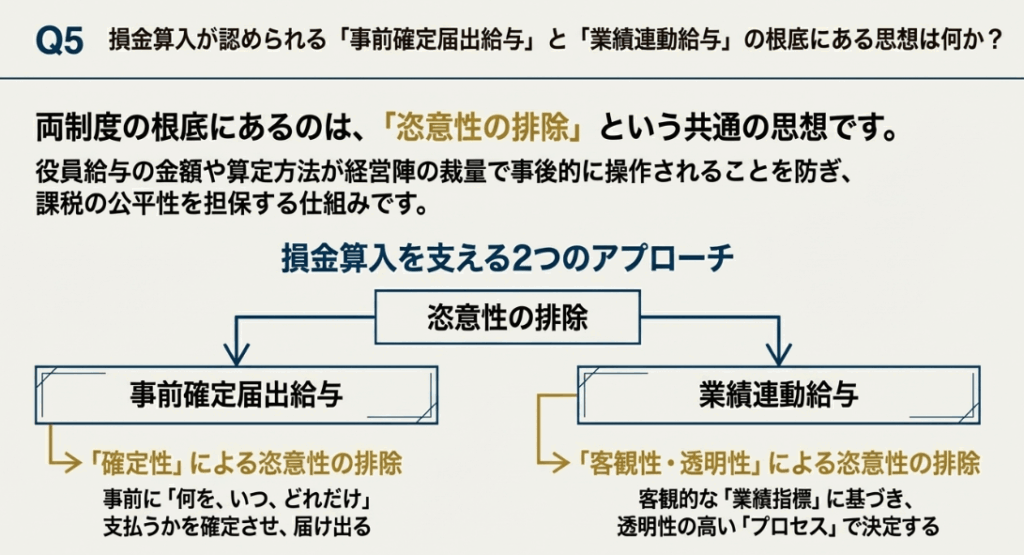

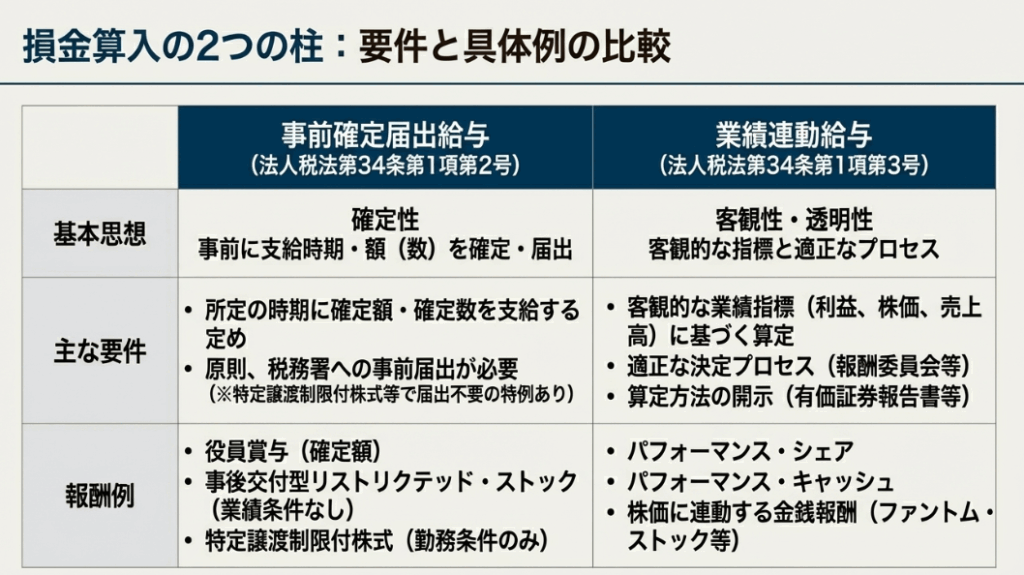

Q5 事前確定届出給与と業績連動給与は、それぞれどのようなものですか。

概要

法人税法上、役員給与の損金算入は恣意性の排除を目的として厳格に定められています。

事前確定届出給与とは、事前に支給時期と確定した額の金銭、または確定した数の株式や新株予約権を定める給与です。原則として所轄税務署長への届出が必要ですが、特定譲渡制限付株式などのように一定の要件を満たす場合は届出が不要とされます。事後交付型リストリクテッド・ストックもこれに該当します。

業績連動給与とは、利益、株価、売上高などの業績連動指標を基礎として算定される給与です。損金算入が認められるためには、その算定方法が客観的であること、報酬委員会(委員の過半数が独立社外取締役等)による適正な決定手続を経ていること、およびその内容が有価証券報告書等で開示されていること、などの要件を満たす必要があります。金銭、適格株式、適格新株予約権が交付対象となります。

まとめ:役員給与に関する税制改正の全体像

1. 導入:なぜ役員給与の税制改正が実務で重要なのか

近年、日本企業の間では、持続的な企業価値向上を目指す「攻めの経営」を促すため、業績連動報酬や株式報酬といったインセンティブプランの導入が加速しています。これらの報酬プランは、経営陣に株主と目線を合わせた中長期的な成長への動機付けを与える有効な手段です。

しかし、これらのプランを設計・運用する上で、法人税法上の損金算入の可否は、企業の税負担に直接的な影響を及ぼします。そのため、経理や人事の実務担当者が役員給与に関する税制を正確に理解することは、適切な報酬戦略と税務戦略を両立させる上で不可欠と言えるでしょう。

本稿では、特に平成29年度の税制改正を中心に、複雑に見える役員給与の税制の全体像を、新人や経理担当者の方にも分かりやすく解説します。まず結論として実務上の対応方針を示し、その後、Q&A形式で具体的な改正のポイントを深掘りしていきます。

2. 結論:結局、実務上どう対応すればよいのか

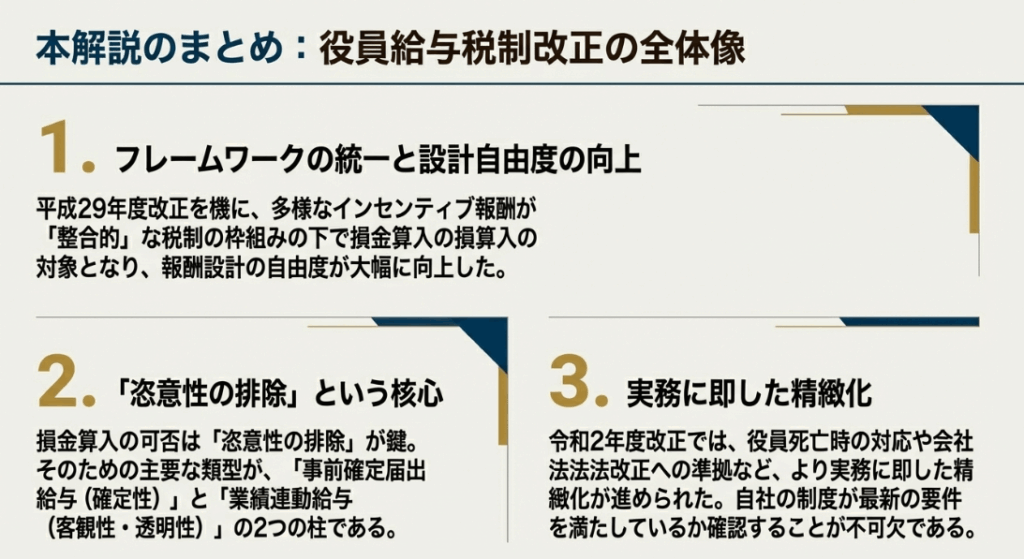

役員給給に関する一連の税制改正における最も重要な結論は、平成29年度の改正によって、従来は報酬のタイプごとに損金算入の可否が異なっていたものが、「恣意性を排除するための客観的な要件」 を満たすかどうかで一貫して判断されるルールに整理された、という点に尽きます。これにより、企業はより柔軟かつ戦略的にインセンティブ報酬を設計できるようになりました。

この制度変更の核心的なポイントは、以下の2点に要約できます。

• 損金算入の3つの類型:

法人税法上、役員給与が損金として認められるためには、原則として「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかの類型に該当する必要があります。

• インセンティブ報酬の整理:

これまで損金算入が難しかった多様なインセンティブ報酬(株式報酬やストックオプション等)も、上記の類型、特に「事前確定届出給与」または「業績連動給与」の客観的な要件を満たす設計にすることで、損金算入が可能になりました。

この変更は、企業が報酬プランを検討する際に、その名称に囚われるのではなく、「どの類型の要件を満たすか」という視点で税務上の取扱いを判断する必要があることを意味します。

以下では、この結論に至る背景と具体的なルールについて、詳しく解説していきます。

3. 詳細解説:税制改正のポイントをQ&A形式で読み解く

このセクションでは、役員給与に関する税制改正の具体的な内容をさらに深掘りします。経済産業省のQ&A資料を基に、特に実務担当者が押さえるべき重要な改正点をテーマ別に整理し、分かりやすく解説します。

3.1. 平成29年度税制改正の核心:「整合的な税制」とは

平成29年度税制改正の大きな目的は、役員給与全体として「整合的な税制」を構築することでした。改正前は、インセンティブ報酬の種類によって損金算入の可否が異なり、企業の報酬戦略に税制が制約を与える側面がありました。しかし、この改正により、報酬の名称や形式の違いによらず、一定の客観的な要件を満たせば、いずれの類型でも損金算入が可能となるよう、ルールが整理・統一されたのです。

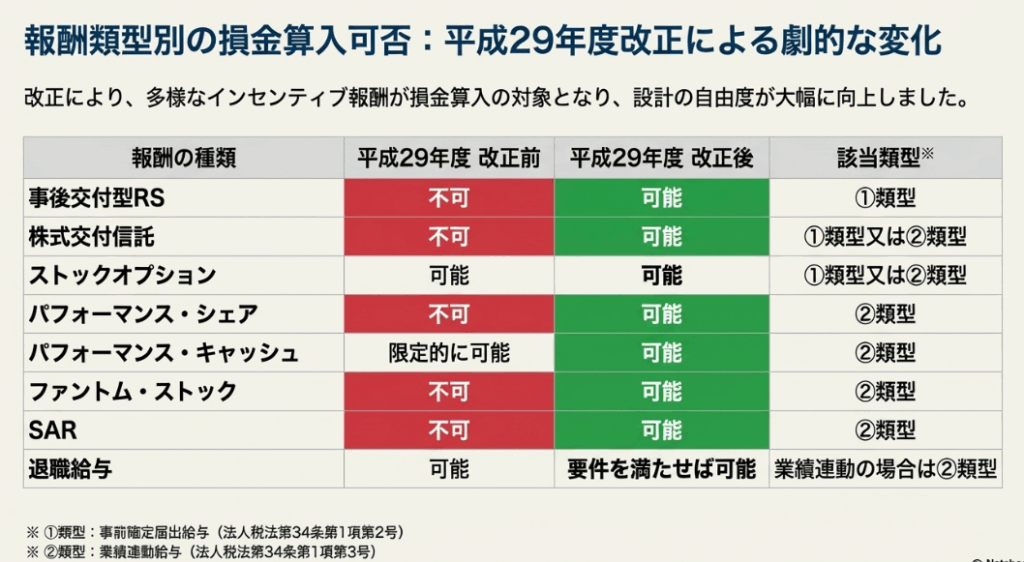

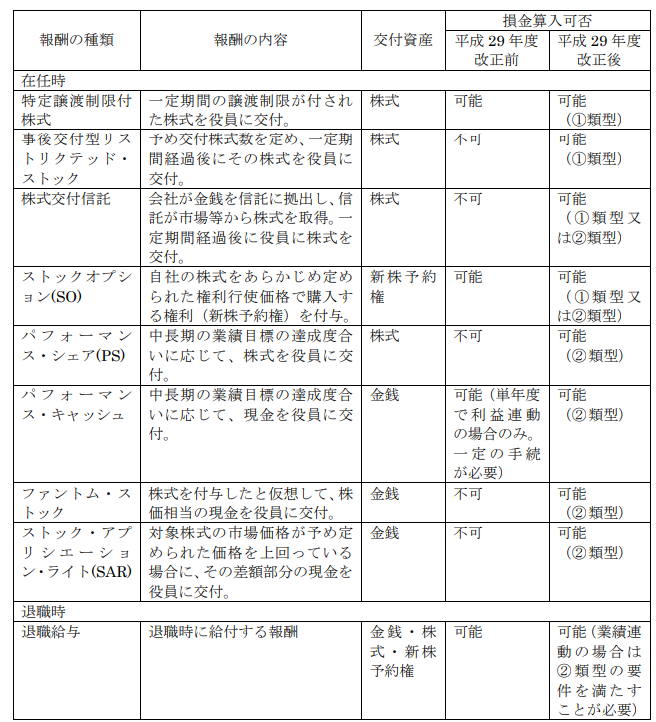

主要なインセンティブ報酬に関する改正前後の変化は、以下の表の通りです。

| 報酬の種類 | 交付資産 | 平成29年度改正前 | 平成29年度改正後 |

| 事後交付型リストリクテッド・ストック | 株式 | 不可 | 可能(①事前確定届出給与) |

| パフォーマンス・シェア | 株式 | 不可 | 可能(②業績連動給与) |

| ファントム・ストック | 金銭 | 不可 | 可能(②業績連動給与) |

| SAR (ストック・アプリシエーション・ライト) | 金銭 | 不可 | 可能(②業績連動給与) |

※ ①事前確定届出給与: 役位や勤務条件に基づき、事前に「確定した数」の株式等を交付する類型。

※ ②業績連動給与: 株価や利益などの「業績指標」に基づき、交付される株式数等が変動する類型。

また、この改正では、従来は異なる条文で規定されていたストックオプションや退職給与も、法人税法第34条第1項の枠組みの中に整理され、役員給与全体として一貫したルールで判断されることになりました。

3.2. 役員給与の損金算入類型:基本の整理

法人税法が役員給与の損金算入に厳しい要件を課す根底には、「恣意性の排除」 という考え方があります。これは税務当局が最も警戒するリスクを防ぐためのものです。

具体的には、もしこうしたルールがなければ、年度末に想定以上の利益が出た企業が、意図的に役員賞与を多額に支給して課税所得を圧縮する、といった利益操作が可能になってしまいます。課税の公平性を保つため、経営陣が後から報酬額を恣意的に変更できないようにするのが、この制度の根本的な目的なのです。

この考え方を具体化したのが、以下の2つの主要な損金算入類型です。

• 事前確定届出給与

これは、「所定の時期に、確定した金額または確定した数の株式等を支給する」という定めを事前にしておくことで、経営陣の恣意的な判断が入る余地をなくす仕組みです。原則として、支給内容を株主総会等で決議した後、所定の期限内に税務署へ届け出る必要があります。ただし、勤務条件のみが付された「特定譲渡制限付株式」や「特定新株予約権」による給与など、一部の報酬については届出が不要となる例外も設けられています。

• 業績連動給与

こちらは、企業の業績向上へのインセンティブをより強く機能させるための仕組みで、「適正性や透明性を担保する」ことを条件に損金算入が認められます。主な要件として、①利益や株価など客観的な業績指標に連動すること、②独立社外取締役が過半数を占める報酬委員会等の適正なプロセスを経て決定されること、③算定方法が有価証券報告書などで開示されていること、などが挙げられます。

3.3. 具体的な報酬タイプの取扱い:退職給与とストックオプション

平成29年度の改正は、退職給与やストックオプションの取扱いにも大きな影響を与えました。

• 退職給与について

改正前は、過大でない限り原則として損金算入が可能でした。しかし改正後は、退職給与であっても、その算定根拠が株価や利益などに連動する場合は「業績連動給与」に該当すると整理されました。この場合、前述した業績連動給与としての厳格な要件(客観的な指標、適正なプロセス、開示等)を満たさなければ、損金算入が認められなくなりました。 一方で、勤務期間や功績倍率といった、業績に連動しない要素のみで算定される従来の退職給与については、これまで通り損金算入が可能です。

• ストックオプションについて

その設計内容に応じて、「事前確定届出給与」または「業績連動給与」のいずれかの要件を満たすことで損金算入が可能であることが明確化されました。例えば、権利行使価額や付与数が事前に確定しているものは「事前確定届出給与」、業績目標の達成度に応じて付与数が変動するものは「業績連動給与」として整理されます。

3.4. 近年の改正動向と適用時期

役員給与に関する税制は、その後も企業のガバナンス改革の進展に合わせて見直しが行われています。

令和2年度税制改正の主要ポイント

近年の改正では、実務上、特に以下の3点を押さえておく必要があります。

• 役員等の死亡時に譲渡制限付株式の税務処理がどう変わったか、その取扱いが整備されました。

• 業績連動給与に係る独立社外取締役等の範囲が、証券取引所の独立性基準の見直しに合わせて変更されました。

• 会社法改正により株式の無償発行が可能になったことに伴い、関連する税制上の整備が行われました。

適用時期に関する注意点

税制改正の適用関係を判断する上で最も重要なのは、「支給又は交付に係る決議日」 です。どの時点の税法が適用されるかは、役員給与の具体的な内容を決定した株主総会や取締役会の決議日に基づいて判断されます。

• 平成29年度改正:

原則として平成29年4月1日以後の決議から適用されます。ただし、退職給与や、譲渡制限付株式及び新株予約権に係る改正については、平成29年10月1日以後の決議から新法が適用されるなど、報酬の種類によって適用開始日が異なる点に注意が必要です。

• 令和2年度改正:

こちらも改正項目ごとに適用時期が異なり、例えば株式の無償発行に関する見直しは、改正会社法の施行日(令和3年3月1日)以後の決議から適用されます。

このように、決議日がいつであるかによって適用されるルールが大きく変わるため、議事録等の日付管理は極めて重要です。

ここまで、税制改正の重要なポイントを解説してきました。最後に、これらの内容を踏まえ、実務担当者が日常業務で注意すべき点をまとめます。

4. まとめ:実務での注意点

ここまで役員給与税制の変遷を解説してきましたが、日々の実務で迷わないためには、結局のところ以下の4つの原則に立ち返ることが肝要です。

• 損金算入の可否は「類型」ではなく「要件」で判断する

報酬プランを検討する際、「リストリクテッド・ストック」といった名称だけで税務上の取扱いを判断するのは危険です。重要なのは、そのプランの設計が「事前確定届出給与」または「業績連動給与」の損金算入要件を具体的に満たしているかを確認することです。これは、国が報酬の名称(形式)ではなく、その実態で課税を判断する「実質主義」の考え方を徹底した結果です。これにより、企業は客観性や透明性といった核となる原則を守る限り、より自由に自社に合った報酬制度を設計できるようになったのです。

• 「恣意性の排除」がキーワード

役員給与に関する税務の根底には、常に「恣意性の排除」という原則があります。報酬の額や算定方法について、後から経営陣の裁量が入る余地はないか、ルールは客観的かつ透明性が高いか、という視点を常に持つことが重要です。この視点があれば、複雑な制度設計でも税務上のリスクを的確に評価できます。

• 決議日に注意し、適用される税制を正しく把握する

役員給与に関する取締役会や株主総会の決議を行った「日付」が、どの時点の税法を適用するかの分水嶺となります。報酬プランの導入や変更を行う際には、必ず決議日を正確に記録・管理し、その時点で有効な税法の要件に準拠しているかを確認する習慣をつけましょう。議事録の管理は税務調査においても重要な証拠となります。

• 業績連動か否かで退職給与の扱いが変わる

退職給与は、算定方法によって税務上の扱いが大きく異なります。算定根拠に株価や利益指標といった業績連動要素が含まれていないかを必ず確認してください。もし含まれている場合、その退職給与は「業績連動給与」とみなされ、損金算入のためには独立社外取締役が関与する委員会での決定や有価証券報告書での開示といった、非常に厳格な要件をクリアする必要があります。この見極めを誤ると、本来損金算入できるはずだった多額の退職給与が否認されるという重大な事態を招きかねません。

コメント