経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q6-1 株式報酬を発行したい場合、どのような選択肢がありますか。

- Q6-2 令和元年改正会社法により可能となった無償発行とは、どのようなものですか。

- Q6-3 令和元年改正会社法により、株式報酬を導入する際の会社法上の手続はどのように見直されたのですか。

- Q6-4 令和元年改正会社法の施行後は、株式報酬に関する既存の株主総会決議はどのように扱われるのでしょうか。

- Q7 親会社の株式や非上場の株式会社の株式を役員給与として損金算入することは可能ですか。

- Q8 株式報酬を交付する際、会社法上どのような手続が必要となりますか。

- Q9 上場会社が株式報酬を交付するために第三者割当を行う際、金融商品取引法上の開示規制はどうなりますか。

- Q10 上場会社が株式報酬を交付するために第三者割当を行う際、上場規則における開示はどうなりますか。

- Q11 自己株式処分により株式の交付を行う際、金融商品取引法上のインサイダー取引規制はどのように適用されますか。

- Q12 複数年の報酬を付与する場合、有価証券報告書における額の開示はどのようにすれば良いでしょうか。

- Q13 株式報酬を付与する場合、社会保険料の算定の対象になりますか。

- Q14 上場企業の完全子会社の役員に株式を交付する場合、組織再編成によって支配関係が変わる可能性がある場合はどうなりますか。

- Q15 株式報酬の導入決議後などに組織再編成が生じることを決定した場合には、損金算入するために、どのような対応をすることが考えられますか。

- Q16 株式交付信託の税務上の取扱いについて教えてください。

スライド解説(全体)

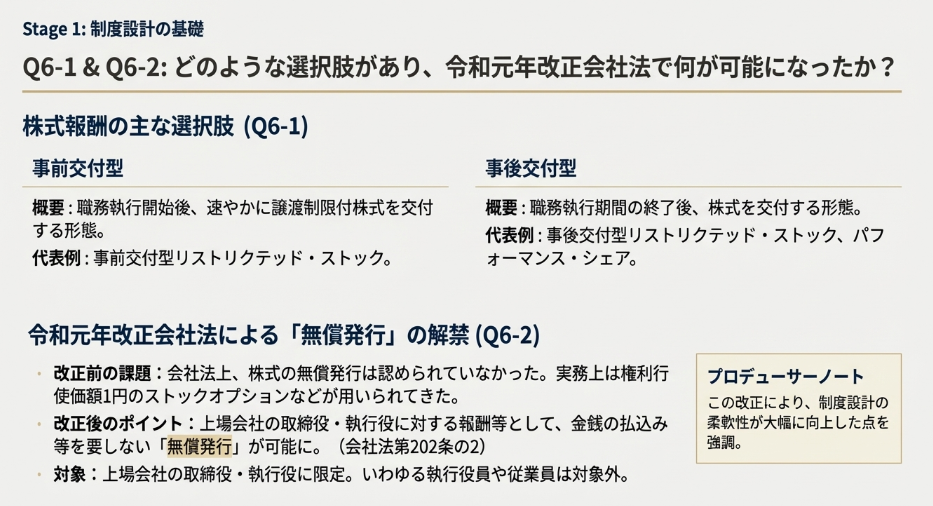

Q6-1 株式報酬を発行したい場合、どのような選択肢がありますか。

概要

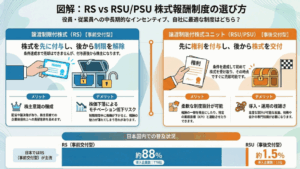

事前交付型は、職務執行開始後速やかに譲渡制限の付いた株式を役員に交付する形態で、事前交付型リストリクテッド・ストック(特定譲渡制限付株式を含む)がこれに該当します。

事後交付型は、職務執行期間が終了した後に株式を交付する形態を指し、以下の種類があります。

事後交付型リストリクテッド・ストック:

主に勤務条件に基づき、予め定めた数の株式を事後に交付します。

パフォーマンス・シェア:

中長期の業績目標の達成度合いに応じて、株式を事後に交付します。

この他、ストックオプション(自社株式を予め定められた権利行使価格で購入する権利)や、設計によって事後交付型に該当する株式交付信託も、株式報酬として用いられる一般的な手法です。

Q6-2 令和元年改正会社法により可能となった無償発行とは、どのようなものですか。

概要

令和元年改正会社法(2021年3月1日施行)により可能となった無償発行とは、主に上場会社が取締役または執行役に対し、報酬として金銭の払込み等を要せずに株式を発行または自己株式を処分できるようになった制度です。

改正前の会社法では、株式の発行には必ず払込金額またはその算定方法を定めることが要求されており、新株予約権(ストックオプション)についても権利行使時には金銭の払い込みが必要とされていたため、株式や新株予約権の無償発行はできないと解釈されていました。

この規制が見直されたことにより、上場会社は、定款や株主総会等の決議に従い取締役等へ報酬を付与する際、金銭債権の現物出資という従来の手続きを経ることなく、株式自体を直接、無償で交付できるようになりました。

また、新株予約権(ストックオプション)においても、権利行使時の払込みを不要とする権利行使価額0円のストックオプションを発行することが可能となりました。 この制度は、経営陣に中長期的な企業価値向上を促すインセンティブを付与するための仕組みを整備する観点から創設されました。

ただし、無償発行が認められるのは、上場会社の取締役または執行役に対する報酬等として行う場合に限られ、一般の従業員や、会社法上の執行役ではない執行役員への無償発行は引き続き認められていません。

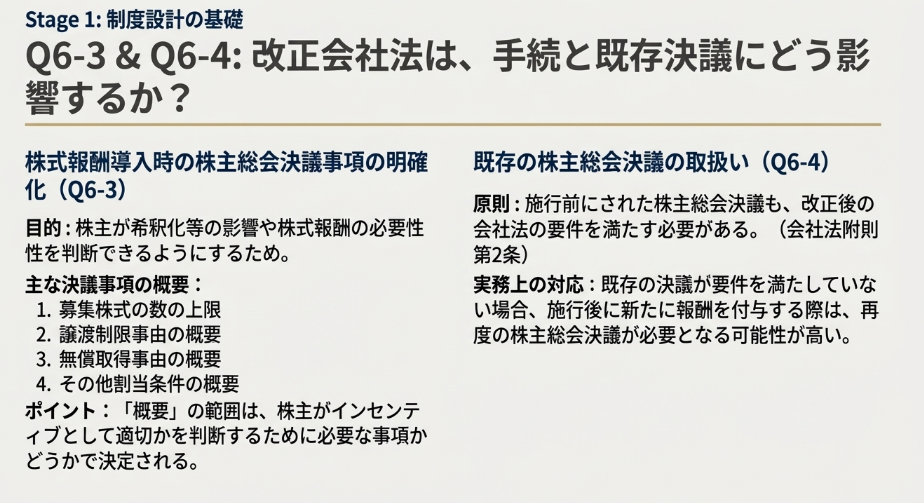

Q6-3 令和元年改正会社法により、株式報酬を導入する際の会社法上の手続はどのように見直されたのですか。

概要

令和元年改正会社法(2021年3月1日施行)により、株式報酬の導入に関する会社法上の手続きは大きく見直されました。

主な見直し点は、上場会社が取締役または執行役に対する報酬として、金銭の払込み等を要しない株式の無償発行を可能としたことです。

これは、従来、会社法上認められなかった無償発行の例外を認めたものであり、権利行使価額が0円のストックオプションの発行も可能となりました。

また、株式報酬(現物出資型または無償発行型)を導入する際、定款または株主総会の決議事項が明確化されました。具体的には、募集株式の数の上限、譲渡制限事由の概要、無償取得事由の概要、および割当条件の概要などを定める必要があります。

これにより、株式報酬導入における株主への情報提供と手続きの透明性向上を図る狙いがあります。 この改正により、経営陣に対し中長期の企業価値創造を促すインセンティブを付与するための仕組みが柔軟に活用できる環境が整備されました。

Q6-4 令和元年改正会社法の施行後は、株式報酬に関する既存の株主総会決議はどのように扱われるのでしょうか。

概要

令和元年改正会社法の規定は、罰則を除き、特別の定めがない限り施行前に生じた事項にも適用されるとされています。

株式報酬に関する規律については特別の定めがないため、施行前に取締役に対して行われた既存の株主総会決議も、改正後の会社法が求める要件をすべて満たしている必要があります。 したがって、既存の決議が新法の要件を全て満たしていない場合、施行日後に取締役に新たに報酬等を付与する際には、株主総会決議を再度行う必要があると考えられます。

ただし、旧法の規定によって効力が生じている場合(例えば、施行日時点で株式の交付は完了していなくても、株式の交付を受ける権利が具体的に発生している場合)には、その部分については再度の株主総会決議は不要です。

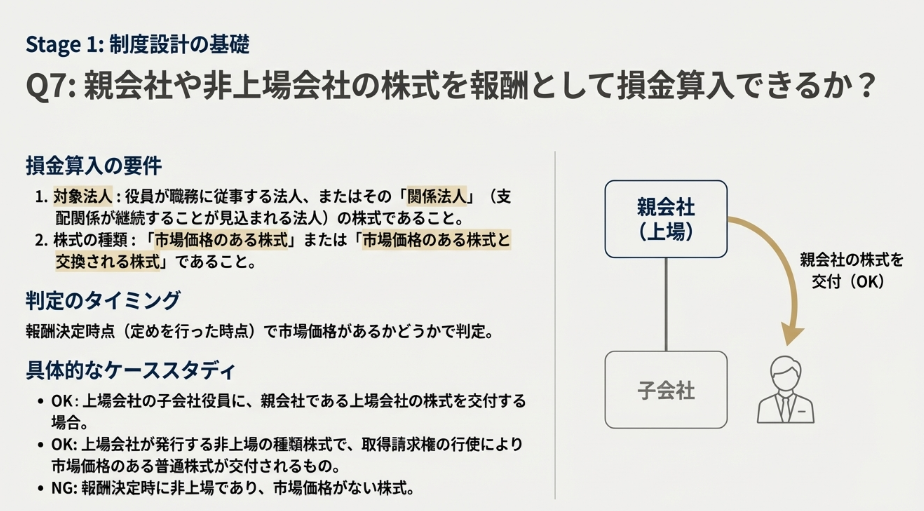

Q7 親会社の株式や非上場の株式会社の株式を役員給与として損金算入することは可能ですか。

概要

役員給与として損金算入できる株式報酬は、役員が職務に従事する法人、またはその関係法人(親会社等)の株式に限定されます。

また、その株式は市場価格のある株式、または市場価格のある株式と交換される株式である必要があります。

したがって、上場会社の子会社がその役員に対して親会社の上場株式を交付する場合など、関係法人の株式であれば損金算入が可能です。 一方で、報酬決定時点で市場価格がない非上場の株式会社の株式は、原則として損金算入の対象外です。

ただし、非上場であっても、市場価格のある株式と交換される種類株式に該当すれば、損金算入の対象となり得ます。

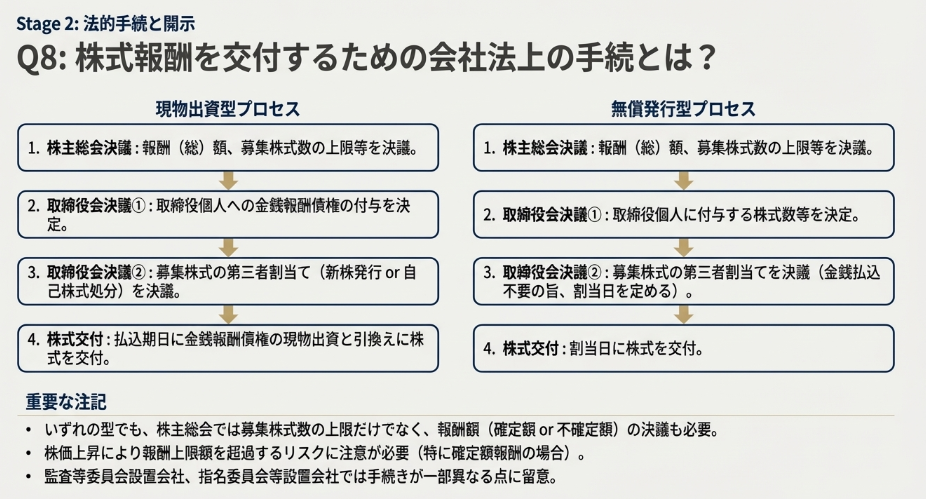

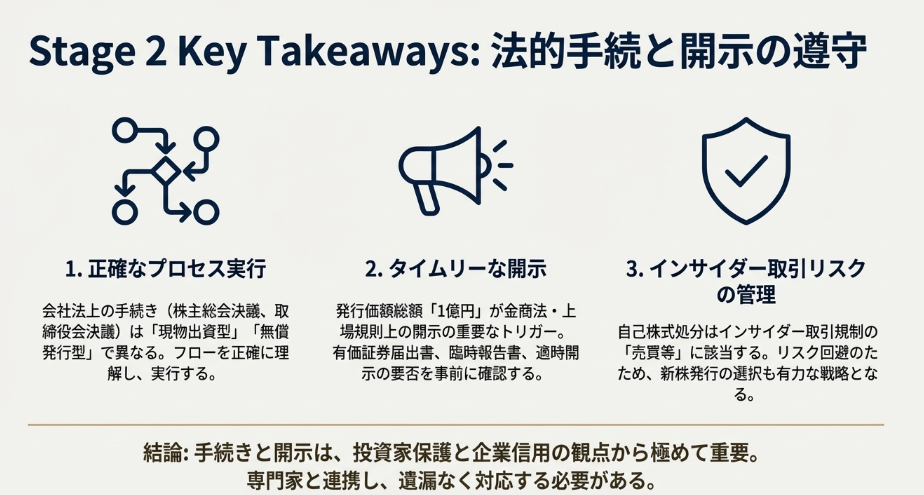

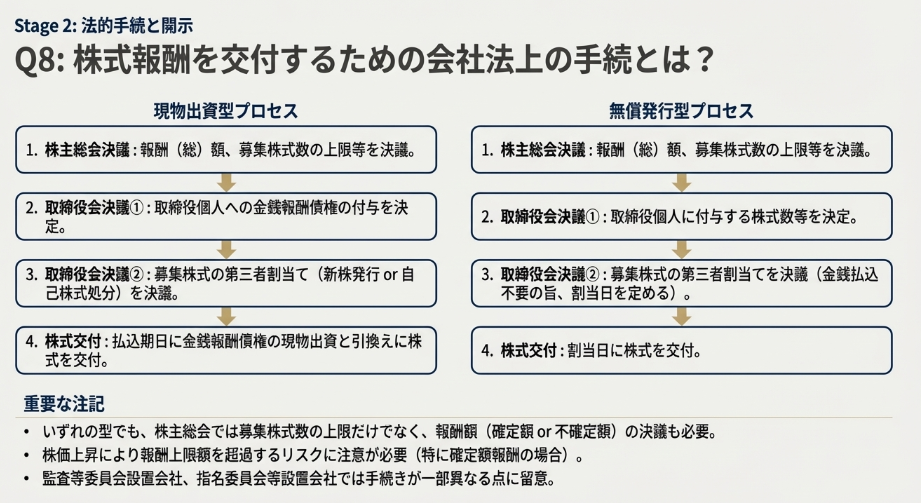

Q8 株式報酬を交付する際、会社法上どのような手続が必要となりますか。

概要

株式報酬を交付する際の会社法上の主要な手続きは、まず株主総会の普通決議により報酬の枠組みを決定することです。 特に、令和元年改正会社法(2021年3月1日施行)により、株式報酬(現物出資型または無償発行型)を導入する場合、株主総会決議において以下の事項の概要を定めることが明確化されました。

- 募集株式の数の上限

- 譲渡制限事由の概要

- 無償取得事由の概要

- 割当条件の概要

この株主総会決議で枠組みを定めた後、取締役会決議において、個別の取締役に対する金銭報酬債権の付与(現物出資型の場合)や具体的な株式数(無償発行型の場合)を決定し、その後、募集株式の発行等の手続き(新株発行または自己株式の処分)を行い、株式を交付します。

なお、指名委員会等設置会社の場合は、株主総会に代わり報酬委員会が同様の事項を決定することになります。

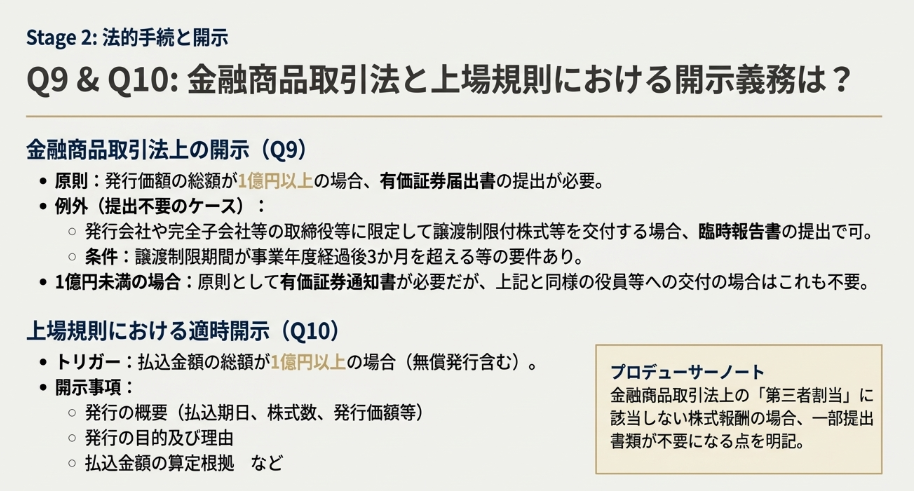

Q9 上場会社が株式報酬を交付するために第三者割当を行う際、金融商品取引法上の開示規制はどうなりますか。

概要

上場会社が株式報酬を交付するために第三者割当を行う際、金融商品取引法上の開示規制は、原則として発行価額の総額が1億円未満の場合を除き、有価証券届出書の提出が必要です。

ただし、以下の要件を満たす場合は、有価証券届出書の提出が不要となり、臨時報告書の提出で足ります。

- 発行会社やその完全子会社等の取締役、執行役または使用人などに対して交付すること。

- 交付される株式が、譲渡禁止条件付新株予約権、または譲渡制限付株式であること。この譲渡制限付株式には、交付を受ける日の属する事業年度経過後3か月を超える期間の譲渡制限が付されている必要があります。

臨時報告書には、銘柄、発行数、発行価格、割当予定先、譲渡制限の内容などを記載することが求められます。

なお、発行価額の総額が1億円未満の場合は、有価証券通知書の提出も不要となる場合があります。

Q10 上場会社が株式報酬を交付するために第三者割当を行う際、上場規則における開示はどうなりますか。

概要

上場会社が株式報酬を交付するために第三者割当(募集または自己株式処分に係る募集)を行う際、払込金額の総額が1億円未満の場合(無償発行を含む)には、上場規則に基づく適時開示義務は生じません。

しかし、払込金額の総額が1億円以上となる場合は、以下の事項の開示が求められます。

- 発行の概要:発行する株式の種類および数、発行価額、発行総額、割当予定先などの詳細。

- 発行の目的および理由。

- 払込金額の算定根拠およびその具体的内容。

- その他、投資判断上重要または必要な事項。

これらの開示は、主に金銭報酬債権の現物出資型や、役員等を受益者とした信託に株式を交付するスキームで行われます。

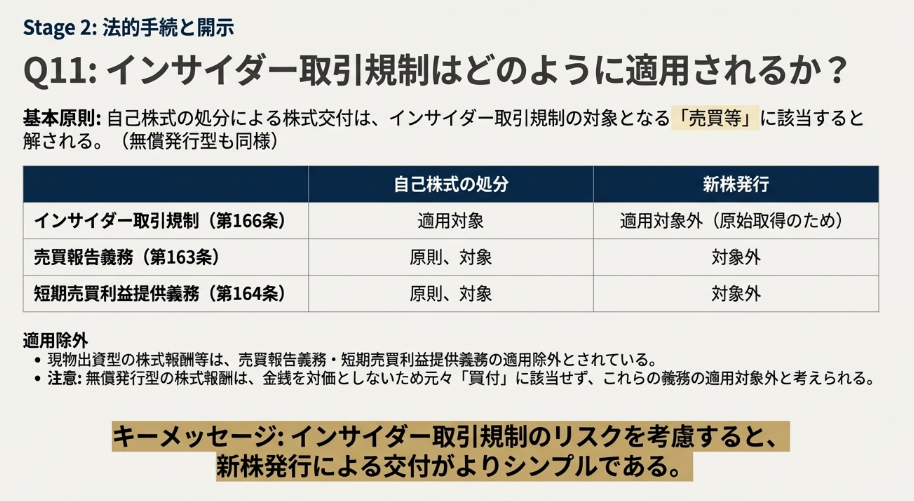

Q11 自己株式処分により株式の交付を行う際、金融商品取引法上のインサイダー取引規制はどのように適用されますか。

概要

上場会社が役員に対し自己株式の処分により株式報酬を交付する際、有償・無償(職務執行という反対給付がある)にかかわらず、金融商品取引法第166条第1項のインサイダー取引規制における「売買等」に該当すると解されています。

また、インサイダー取引を間接的に防止するための売買報告義務(第163条)および短期売買利益提供義務(第164条)も原則として適用されます。有償での交付は「買付け」に該当するため、これらの義務の対象です。

ただし、令和元年改正会社法により追加された無償発行型は、金銭を対価とする「買付け」には該当しないため、売買報告義務及び短期売買利益提供義務の適用対象外と考えられています。

なお、自己株式処分によらず新株発行による交付は「売買等」に該当しないため、これらの規制は生じません。

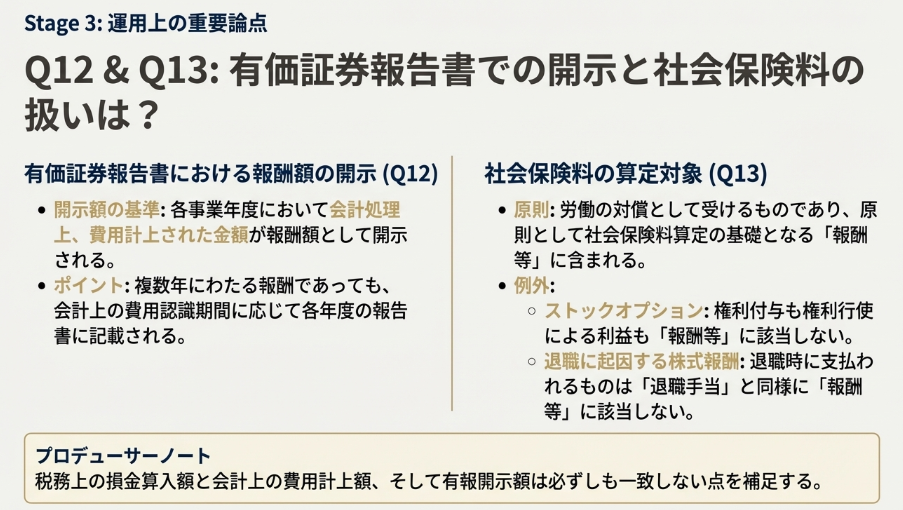

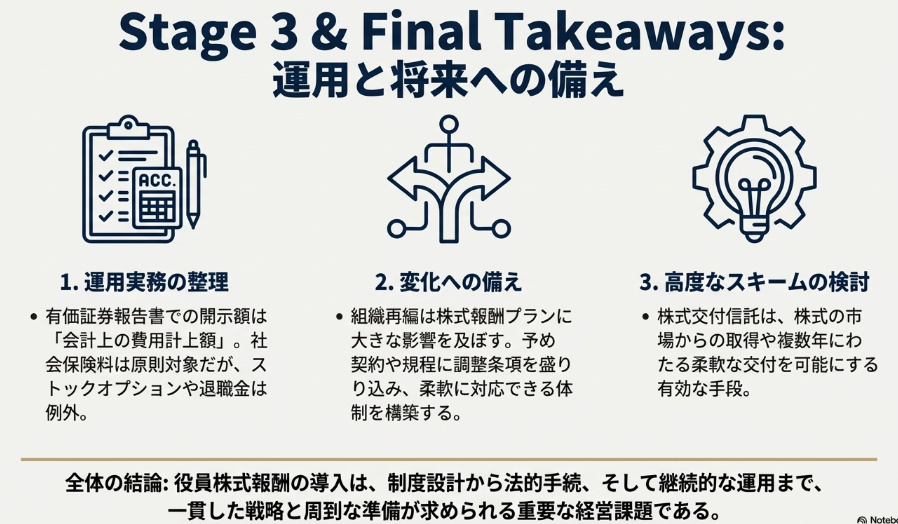

Q12 複数年の報酬を付与する場合、有価証券報告書における額の開示はどのようにすれば良いでしょうか。

概要

複数年の報酬を付与する場合、有価証券報告書に記載すべき役員報酬額としては、法人税法上の損金算入時期とは別に、各事業年度において会計処理上費用計上された金額が報酬額として開示されることになります。

例えば、譲渡制限付株式(RS)のような複数年度を対象とする株式報酬を付与する場合、報酬の公正な評価額や付与した報酬債権相当額は、対象勤務期間(譲渡制限期間)を基礎とする合理的な方法により算定され、各事業年度に費用計上(前払費用等の取り崩し)されます。したがって、有価証券報告書では、その年度に割り当てられた費用額が開示対象となります。

Q13 株式報酬を付与する場合、社会保険料の算定の対象になりますか。

概要

株式報酬を付与する場合、健康保険・厚生年金保険の保険料算定の基礎となる「報酬」や「賞与」(報酬等)の対象となるか否かは、その報酬が労働の対償として経常的かつ実質的に受けるものであり、被保険者の通常の生計に充てられるすべてのものかによって判断されます。

役員又は従業員に対する株式報酬は、原則として報酬等に含まれると解されています。

ただし、例外として、ストックオプションは、自社株をあらかじめ定められた権利行使価格で購入する権利であるため、その権利や株式取得による利益は報酬等に該当しません。また、退職したことに起因して退職時に支払われることとなる株式報酬も、「退職手当」と同様に報酬等に該当しません。

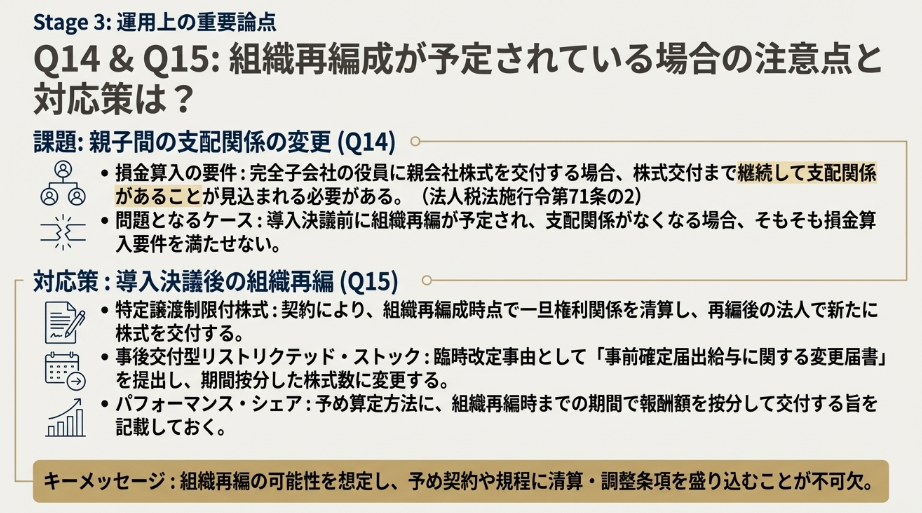

Q14 上場企業の完全子会社の役員に株式を交付する場合、組織再編成によって支配関係が変わる可能性がある場合はどうなりますか。

概要

上場企業の完全子会社の役員に親会社の株式を交付する場合、その株式報酬が税法上損金算入されるための要件として、特定譲渡制限付株式では譲渡制限解除時まで、事後交付型リストリクテッド・ストックでは株式交付時まで、親会社との間で支配関係が継続することが見込まれている必要があります。

したがって、株式報酬の導入決議前に組織再編成が予定されており、その組織再編成によって親会社と子会社の支配関係がなくなることが見込まれる場合は、この「関係法人」の要件を満たさないため、当該株式報酬は損金算入の対象とはなりません。支配関係の継続性が、税務上の重要な判断基準となります。

Q15 株式報酬の導入決議後などに組織再編成が生じることを決定した場合には、損金算入するために、どのような対応をすることが考えられますか。

概要

株式報酬の導入決議後に組織再編成が生じることを決定した場合、税務上の損金算入を維持するために、報酬類型ごとの対応が考えられます。

特定譲渡制限付株式(事前交付型)の場合

予め契約などによって組織再編成時までの権利関係を清算し、必要に応じて組織再編成後の法人で新たに特定譲渡制限付株式を交付する実務上の工夫が考えられます。

事後交付型リストリクテッド・ストック(事前確定届出給与)の場合

組織再編成を契機として臨時改定事由が生じたとみなし、期間按分した株式数に交付数を変更する定めを行ったうえで、事前確定届出給与に関する変更届出書を所定の期間内に提出することになります。

パフォーマンス・シェア(業績連動給与)の場合

組織再編成が生じるまでの期間で報酬額を按分して組織再編成前に交付できるよう、算定方法等を予め定めておく方法が考えられます。

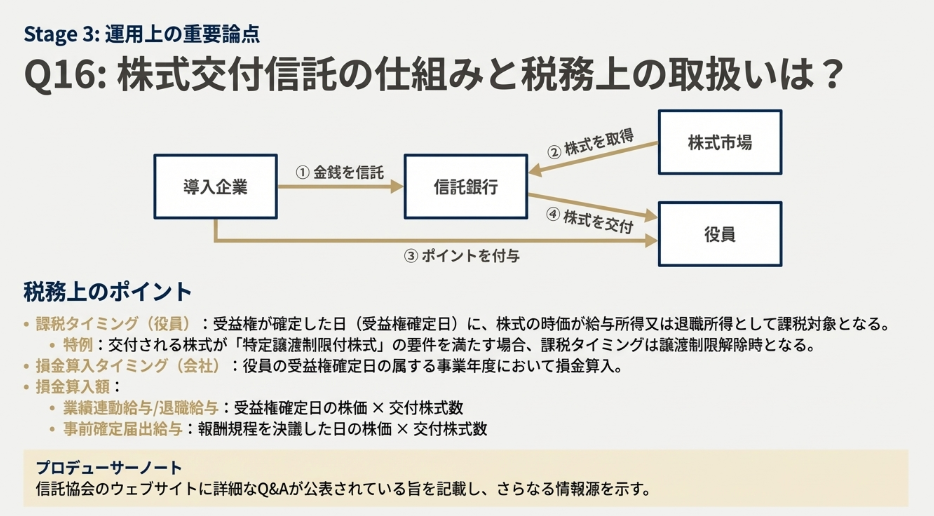

Q16 株式交付信託の税務上の取扱いについて教えてください。

概要

株式交付信託は、導入企業が金銭を信託に拠出し、信託が株式を取得し、役員に交付する仕組みです。税務上、役員に受益権が帰属するまで、委託者である導入企業のみが受益者とみなされ、導入企業による自社株式の取得として扱われます。

役員は、株式等の交付を受ける権利(受益権)を受益権確定日に取得し、その日における株式の時価等が給与所得または退職所得として課税されます。

導入企業は、この報酬が事前確定届出給与や業績連動給与などの要件を満たす場合、受益権確定日の属する事業年度に損金算入できます。令和2年度税制改正により、信託交付株式が一定の要件を満たす特定譲渡制限付株式となる場合、役員への課税は譲渡制限解除時に繰り延べられる扱いとなります。

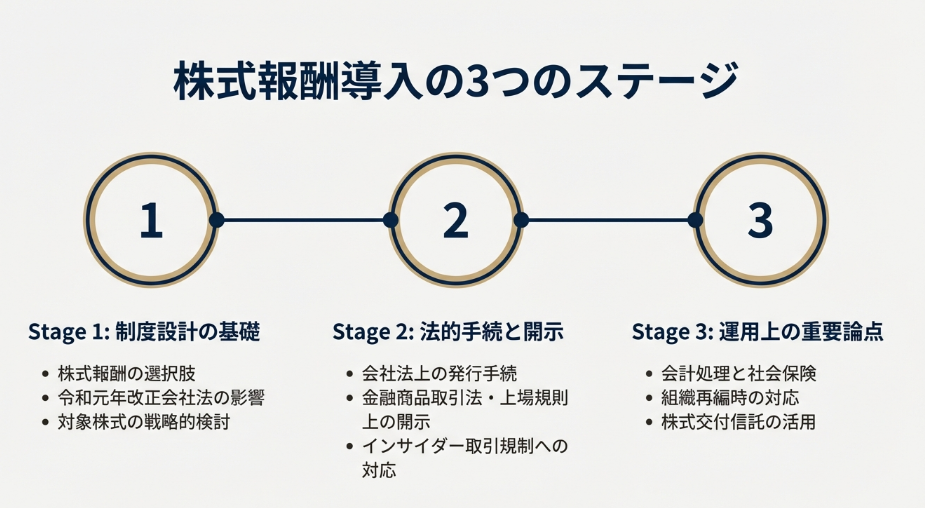

1. 役員株式報酬の重要性と背景

近年のコーポレートガバナンス改革の潮流の中で、役員に対する株式報酬制度は、企業の中長期的な価値向上を実現するための戦略的ツールとして、その重要性を増しています。経済産業省が推進する「攻めの経営」の実現には、経営陣が株主と利害を共有し、短期的な業績だけでなく、持続的な成長に向けた適切なリスクテイクを促すインセンティブ設計が不可欠です。株式報酬は、まさにこの目的を達成するための有効な手段として位置づけられています。

従来、日本の役員報酬は欧米諸国と比較して固定報酬の割合が高く、業績連動部分や自社株保有のインセンティブが弱いという課題が指摘されてきました。この構造は、安定的ではあるものの、経営陣に株主目線での企業価値向上を強く動機づけるには不十分な側面がありました。

こうした状況に対し、国内外の機関投資家からは、「日本では経営者が自社株を持っていない」「経営者に中長期的な成長を志向させるには、自社株をどれだけ保有させるかが重要なポイント」といった声が上がり、経営者に株主目線での経営を促す手段として株式報酬の導入を求める動きが活発化しています。株式報酬制度を適切に導入・運用することは、経営陣に中長期的な業績向上へのインセンティブを与え、ひいては企業の「稼ぐ力」の向上に直結する重要な経営課題となっています。

本稿では、こうした背景を踏まえ、実務担当者が直面する具体的な疑問に答えるべく、役員への株式報酬付与に関する法務・税務上の主要な論点をQ&A形式で分かりやすく整理し、解説してまいります。

2. 結論:株式報酬を付与する際の主要な実務プロセス

詳細な論点の解説に入る前に、まず役員へ株式報酬を付与する際に企業が踏むべき主要な手続きの全体像を把握しておくことが重要です。この一連のプロセスを理解することは、円滑な制度導入を実現するための鍵となります。

会社法上の基本手続

株式報酬を交付する際の基本的な手続きは、会社法に基づき、以下のステップで進められます。

- 株主総会での決議:

取締役の報酬(総)額や、報酬として付与する募集株式数の上限などを株主総会の普通決議で決定します。 - 取締役会での決定:

株主総会の決議で委任された範囲内で、各取締役への具体的な株式数や金銭報酬債権の付与などを取締役会で決定します。その後、取締役を引受人とする第三者割当(新株発行または自己株式処分)を取締役会で決議します。 - 株式の交付:

定められた払込期日または割当日に、現物出資との引き換えや無償発行といった形で、各取締役に株式を交付します。

金融商品取引法・証券取引所規則上の開示義務

上場企業が株式報酬を交付する際には、投資家保護の観点から適切な情報開示が求められます。

- 金融商品取引法に基づく開示:

原則として、発行価額の総額が1億円以上の場合は有価証券届出書の提出が必要です。ただし、一定の要件を満たす譲渡制限付株式等を取締役等にのみ交付する場合には、臨時報告書の提出で代替することが可能です。発行価額の総額が1億円未満の場合は、有価証券届出書は不要ですが、原則として有価証券通知書の提出が求められます。しかし、これも取締役等への譲渡制限付株式の交付など、上記と同様の条件下では提出が免除されます。 - 証券取引所規則に基づく適時開示:

株式発行または自己株式処分について取締役会で決定した場合、投資判断に重要な情報として適時開示が求められます。ただし、払込金額の総額が1億円未満の場合(無償発行を含む)は、適時開示義務は生じません。

これらの手続きはあくまで概略です。具体的な制度設計や選択する株式報酬の種類によって、詳細な検討が必要となります。以降のセクションでは、各論点をより深く掘り下げて解説していきます。

3. 詳細解説:役員株式報酬に関する主要な論点

役員株式報酬制度の導入・運用にあたっては、実務上、多岐にわたる論点を検討する必要があります。法改正の動向、具体的な手続き、報酬の対象範囲、そして税務や会計処理といった側面から体系的に整理し、一つひとつの疑問を解消していくことが、制度設計の成功に繋がります。

3.1 株式報酬の選択肢と法改正のポイント

Q. 株式報酬にはどのような選択肢がありますか?

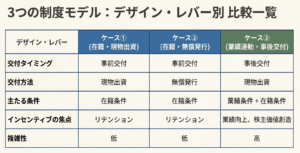

A. 株式報酬は、株式を交付するタイミングによって大きく2つのタイプに分類されます。

- 事前交付型:

職務執行期間の開始後、速やかに譲渡制限が付された株式を交付する形態です。代表的なものに「事前交付型リストリクテッド・ストック」があります。役員は早期に株主としての地位を得るため、株価向上へのインセンティブやリテンション(人材引き留め)効果が期待できます。 - 事後交付型:

一定の職務執行期間が終了した後、業績目標の達成度などに応じて株式を交付する形態です。「事後交付型リストリクテッド・ストック」や「パフォーマンス・シェア」がこれに該当します。中長期の業績達成へのインセンティブをより強く与える設計が可能です。

Q. 令和元年改正会社法で可能となった「無償発行」とは何ですか?

A. 令和元年改正会社法(令和3年3月1日施行)により、上場会社が取締役・執行役に対する報酬として、金銭の払込み等を要せずに株式を発行・処分(無償発行)することが可能になりました。

改正以前は、株式発行には必ず払込金額を定める必要があり、無償での発行は認められていませんでした。そのため、実務上は「金銭報酬債権を付与し、それを現物出資させる」という手法が一般的でした。

この改正により、手続きが簡素化されるとともに、株主総会で決定すべき事項がより明確化されました。具体的には、報酬として無償で株式を発行する場合、株主総会決議で以下の事項の「概要」を定める必要があります。これにより、株主は株式の希釈化等の影響や報酬の妥当性を判断しやすくなりました。

- 募集株式数の上限

- 譲渡制限事由の概要

- 無償取得事由の概要

- その他募集株式の割当条件の概要

Q. 法改正後、既存の株主総会決議はどのように扱われますか?

A. 原則として、法改正施行前に得られた株主総会決議であっても、施行後に新たに報酬を付与する際には、改正後の会社法が求める要件を満たしている必要があります。

もし既存の決議が、前述の譲渡制限事由の概要など、改正法が求める事項をすべて含んでいない場合は、再度、株主総会で新たな決議を得る必要があると考えられます。ただし、改正法施行時点ですでに株式交付を受ける権利が具体的に発生している場合など、旧法の規定によって効力が生じているものについては、この限りではありません。

3.2 導入に必要な法的手続と開示義務

Q. 株式報酬を交付する際の会社法上の手続きを教えてください。

A. 株式報酬を交付する手続きは、主に「現物出資型」と「無償発行型」で異なります。監査役会設置会社における基本的な流れは以下の通りです。

- 現物出資型の場合

- 株主総会決議

取締役の報酬(総)額、募集株式数の上限、譲渡制限・無償取得事由の概要等を決議します。 - 取締役会決議(報酬付与)

各取締役に対し、株式報酬に相当する金銭報酬債権を付与することを決議します。 - 取締役会決議(第三者割当)

取締役を引受人とする募集株式の第三者割当(新株発行または自己株式処分)を決議します。 - 株式交付

払込期日に、各取締役が金銭報酬債権を現物出資するのと引き換えに株式を交付します。

- 株主総会決議

- 無償発行型の場合

- 株主総会決議

現物出資型と同様に、報酬(総)額、募集株式数の上限、譲渡制限・無償取得事由の概要等を決議します。 - 取締役会決議(報酬付与)

各取締役に付与する株式数等を決議します。 - 取締役会決議(第三者割当)

取締役を引受人とする募集株式の第三者割当を決議します。その際、「金銭の払込み等を要しない旨」と「割当日」を定めます。 - 株式交付

割当日に、各取締役に株式を交付します。

- 株主総会決議

なお、これらの手続きのうち「自己株式処分」を選択するか「新株発行」を選択するかによって、後述するインサイダー取引規制の適用関係が異なるため、法務・コンプライアンス上の注意が必要です。

Q. 金融商品取引法上の開示規制はどうなりますか?

A. 第三者割当による株式交付に際しては、以下の開示規制が適用されます。

- 有価証券届出書:

原則として、発行価額の総額が1億円以上の場合に提出が必要です。 - 臨時報告書での代替:

発行価額の総額が1億円以上であっても、譲渡制限付株式等を発行会社やその完全子会社等の取締役・監査役・執行役・使用人にのみ交付する場合には、有価証券届出書の提出は不要となり、臨時報告書の提出で足ります。ただし、この譲渡制限付株式には、交付される事業年度の経過後3ヶ月を超える期間、譲渡が禁止される制限が付されている必要があります。 - 提出不要のケース:

発行価額の総額が1億円未満の場合は、有価証券届出書は不要ですが、原則として有価証券通知書の提出が求められます。しかし、これも取締役等への譲渡制限付株式の交付など、上記と同様の条件下では提出が免除されます。

Q. 上場規則における適時開示の要件は?

A. 上場会社が株式報酬のために第三者割当を行うことを取締役会で決定した場合、適時開示が必要です。ただし、払込金額の総額が1億円未満の場合(無償発行を含む)には、適時開示義務は生じません。 この点は実務上、非常に重要なポイントです。

Q. 自己株式処分で株式を交付する場合、インサイダー取引規制はどうなりますか?

A. 自己株式の処分による交付は、金融商品取引法上の「売買等」に該当すると解されており、インサイダー取引規制の対象となります。無償発行であっても、職務執行という対価が存在するため、同様に「売買等」に該当すると考えられます。

これに対し、新株発行による交付は原始取得にあたるため、「売買等」には該当せず、規制の対象外となります。この違いは重要なため、必ず認識しておく必要があります。

自己株式処分の場合、以下の義務も原則として適用対象となります。

- 売買報告義務 (金商法第163条): 交付を受けた月の翌月15日までに、売買報告書を提出する必要があります。

- 短期売買利益提供義務 (金商法第164条): 株式の割当日から前後6ヶ月以内に、役員が保有する自社株を売却して利益を得た場合、会社はその利益の返還を請求できます。

ただし、金融商品取引法上の売買報告義務や短期売買利益提供義務の適用除外規定は、現物出資型などを対象としています。無償発行型はこれらの適用除外規定に明記されていません。これは、無償発行が金銭を対価としないため、厳密には「買付け」に該当せず、そもそもこれらの義務の対象外と整理されているためです。

3.3 対象範囲と組織再編成時の留意点

Q. 損金算入が認められる株式報酬の対象範囲を教えてください。

A. 税務上、損金算入が認められる株式報酬の対象は、以下の要件を満たす株式に限定されています。

- 発行法人:

役員が職務に従事する法人、またはその法人の関係法人(※)が発行する株式であること。 - 市場価格:

市場価格のある株式、または市場価格のある株式と交換される株式であること。

(※)関係法人とは、役員が職務に従事する法人と支配関係にある法人(親会社等)で、株式交付時までその支配関係が継続することが見込まれる法人を指します。

この要件により、例えば上場企業の子会社の役員に対して、親会社である上場企業の株式を報酬として交付し、損金算入することも可能です。一方で、報酬決定時点で非上場であり市場価格がない株式は、損金算入の対象となりません。

Q. 子会社の役員に株式を交付する際、組織再編成が予定されている場合はどうなりますか?

A. 上場企業の完全子会社の役員に親会社株式を交付する場合、損金算入の要件として、株式を交付するまでの間、継続して支配関係があることが見込まれることが求められます。

したがって、株式報酬の導入を決議する前に組織再編成が予定されており、それによって支配関係が失われることが分かっている場合、この要件を満たせないため、損金算入は認められません。

Q. 導入決議後に組織再編成が決まった場合の対応策はありますか?

A. 導入決議後に組織再編成が決定した場合でも、損金算入を維持するための対応策が考えられます。報酬の種類ごとに以下のような方法があります。

- 特定譲渡制限付株式:

予め契約で定めておくことにより、組織再編成の時点で一旦権利関係を清算し、再編成後の法人で新たに株式を交付することができます。 - 事後交付型リストリクテッド・ストック:

組織再編成を臨時改定事由とみなし、再編成前の期間に対応する株式数に変更するための「事前確定届出給与に関する変更届出書」を提出します。 - パフォーマンス・シェア:

予め算定方法に、組織再編成が生じた場合はその時点までの期間で報酬額を按分して交付する旨を定めておくことが考えられます。

3.4 税務・社会保険・信託に関する取扱い

Q. 複数年にわたる株式報酬の有価証券報告書での開示方法は?

A. 有価証券報告書に記載すべき役員報酬額は、各事業年度において会計処理上、費用として計上された金額となります。複数年にわたる報酬であっても、一度に全額を開示するのではなく、会計基準に基づき費用計上された各期の金額が開示対象です。

Q. 株式報酬は社会保険料の算定対象になりますか?

A. 役員や従業員に対する株式報酬は、労働の対償として受け取るものとされ、原則として社会保険料(健康保険・厚生年金保険)の算定基礎となる「報酬等」に含まれます。

ただし、以下のケースは例外的に「報酬等」に該当しないと整理されています。

- ストックオプション:

権利行使による株式取得益は報酬等に該当しません。 - 退職に起因する株式報酬:

退職時に支払われる株式報酬は「退職手当」と同様の扱いとなり、報酬等には該当しません。

Q. 「株式交付信託」を用いた場合の税務上の取扱いは?

A. 株式交付信託は、企業が拠出した金銭を元に信託が自社株を取得し、後に役員へ交付する仕組みです。税務上の取扱いは以下の通りです。

- 信託設定時:

企業(委託者)が金銭を信託に拠出し、信託(受託者)が株式を取得しても、税務上は企業が自己株式を取得したものとして扱われ、この時点では損金算入は発生しません。 - 受益権確定時:

役員の退任や役務提供期間の満了により、信託内の株式を受け取る権利が確定した日(受益権確定日)に、役員は給与所得または退職所得として課税されます。 - 損金算入のタイミング:

企業は、役員の受益権が確定した日の属する事業年度において、その報酬を損金に算入します。損金算入額は、報酬の種類(事前確定届出給与か業績連動給与か)によって算定方法が異なります。

これらの論点は、制度設計の根幹に関わる重要な要素です。次章では、これまでの解説を踏まえ、実務担当者が特に注意すべき点を要約します。

4. まとめ:実務上の注意点

これまで役員株式報酬に関する法務・税務上の主要な論点をQ&A形式で解説してきました。最後に、経理担当者や制度導入に新たに関わるスタッフの方々が、実務を進める上で特に留意すべき事項を総括します。これらのポイントを常に意識することが、知識の再確認と意図せぬリスクの回避に繋がります。

- インサイダー取引規制への抵触リスク 理由:

新株発行と異なり、自己株式の処分によって株式を交付する方法は、金融商品取引法上の「売買等」に該当し、インサイダー取引規制の対象となります。重要事実を知っているタイミングで交付手続きを行うと、規制に抵触する可能性があるため、手続きのタイミングには細心の注意が必要です。 - 社会保険料の算定 理由:

株式報酬は、一部の例外を除き、原則として社会保険料の算定基礎となる「報酬等」に含まれます。これを給与計算時に見落とすと、保険料の追徴や計算のやり直しが発生する可能性があります。制度設計の段階から、社会保険料の負担増についても考慮しておくことが重要です。 - 組織再編成時の損金算入要件 理由:

子会社の役員に親会社株式を交付するようなケースでは、組織再編成により親会社との支配関係が継続しないと見込まれる場合、税務上の損金算入が否認されるリスクがあります。組織再編成が予定されている場合には、株式報酬制度の設計にその影響を織り込み、損金算入要件を維持するための事前の計画が不可欠です。 - 各種法規制に基づく開示義務の遵守 理由:

株式報酬の導入・交付に際しては、金融商品取引法や証券取引所規則に基づく有価証券届出書、臨時報告書、適時開示など、複数の開示義務が発生します。これらの開示を遺漏なく、かつ適切なタイミングで行うことは、企業のコンプライアンス上、極めて重要です。開示の遅延や不備は、企業の市場からの信頼性を損なう原因となり得ます。

役員株式報酬制度は、企業価値向上のための強力なツールですが、その導入と運用には専門的な知識が求められます。本稿が、実務に携わる皆様の一助となれば幸いです。

コメント