国税庁タックスアンサーの「No.2250 損益通算」について解説します。

解説動画

詳細

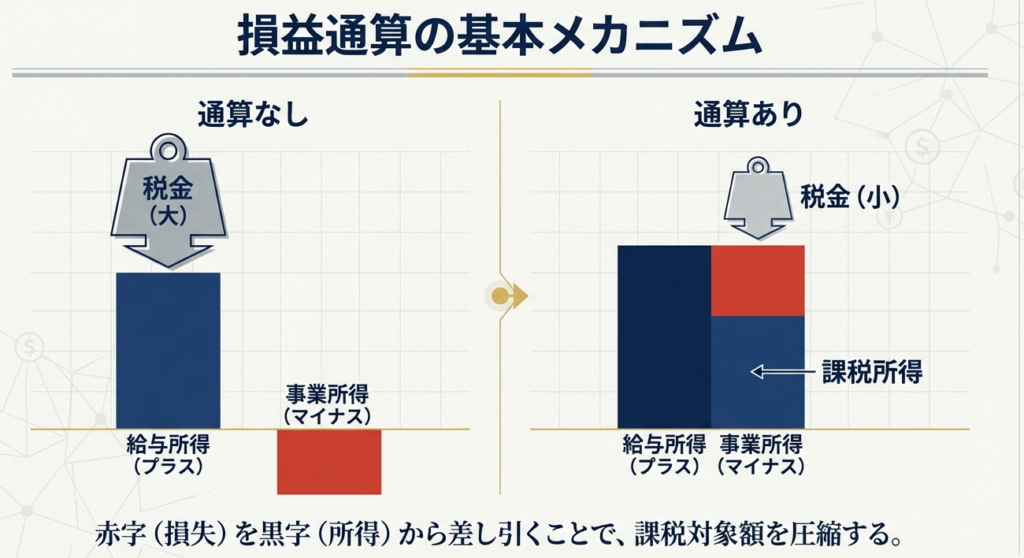

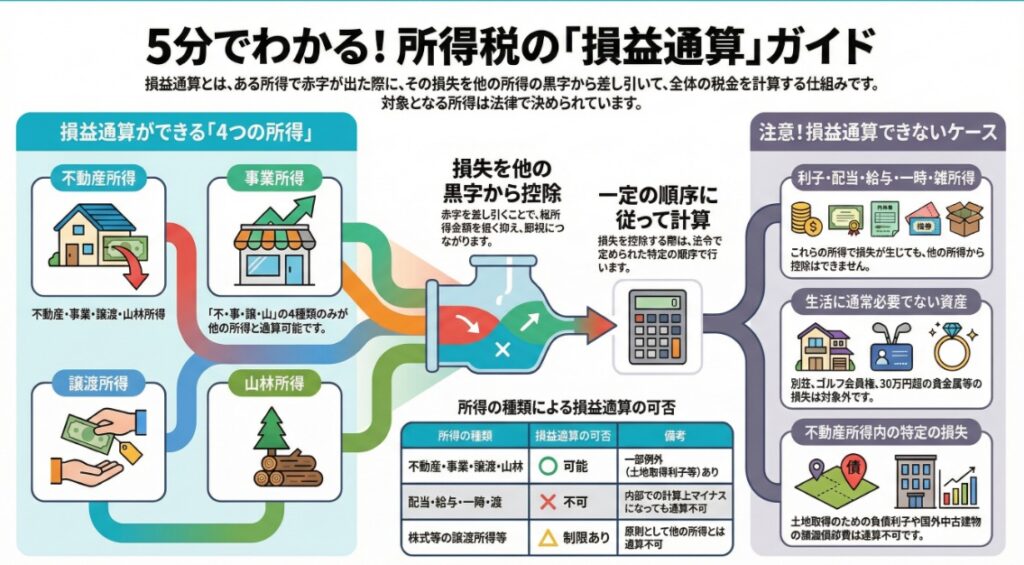

損益通算とは、特定の所得で生じた損失(赤字)を、一定の順序で他の所得の利益(黒字)から差し引き、全体の所得金額を計算する仕組みです。

損益通算の対象となる損失は、不動産所得、事業所得、譲渡所得、山林所得の4種類に限られます。配当所得、給与所得、一時所得、雑所得で生じた損失は、原則として他の所得と通算することはできません。

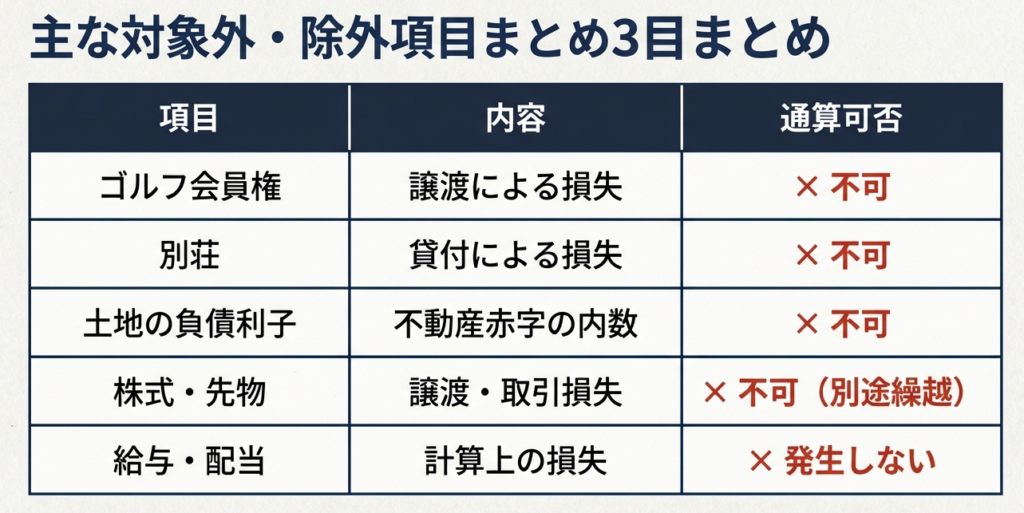

ただし、対象となる4つの所得であっても例外があります。例えば、別荘やゴルフ会員権など「生活に通常必要でない資産」の損失や、不動産所得の赤字のうち土地を取得するための借入金利子に相当する部分などは、損益通算の対象外となります。また、株式等の譲渡損失や先物取引の損失は、原則としてそれぞれの区分内でのみ通算を行います。

スライド解説

解説:所得税における損益通算の基礎と実務上の留意点

1. はじめに:実務における損益通算の重要性

私たちがクライアントの確定申告書を作成する際、もっとも慎重な判断を求められる項目の一つが「損益通算」です。

損益通算は、単なる計算上の控除ルールではありません。所得税の体系において、特定の所得で赤字が生じた際に他の黒字と相殺することを認め、担税力(税を負担する能力)に応じた適正な納税を実現するための重要な仕組みです。しかし、このルールには「何でも差し引けるわけではない」という厳しい制限が設けられています。これは、租税回避を目的とした不自然な損失の利用を防ぐためでもあります。

プロフェッショナルとして、規定の表面的な暗記にとどまらず、その制度の趣旨を正しく理解し、クライアントに不利益を与えない、かつ適正な申告を行うための実務知識を身につけましょう。

まずは損益通算の全体像と、最終的にどのような所得計算の流れになるのか、その結論から整理していきます。

2. 結論:損益通算による所得計算の最終的な考え方

損益通算とは、各種所得金額の計算上生じた損失のうち一定のものについて、一定の順序に従って、総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除することです。

ここでのポイントは、計算の「順序」が法律で厳格に定められているという点です。損失が出たからといって、どの所得からでもランダムに差し引けるわけではありません。まず同じグループ内での相殺を行い、それでも残る損失を他のグループの所得から控除していくという段階的なプロセスを経て、最終的な総所得金額等を算出します。

実務においては、この計算順序に辿り着く前に、「その損失はそもそも損益通算の対象になる性質のものか」を正しく峻別することが、ミスを防ぐ最大の要諦となります。

3. 詳細解説:損益通算の仕組みと対象範囲の整理

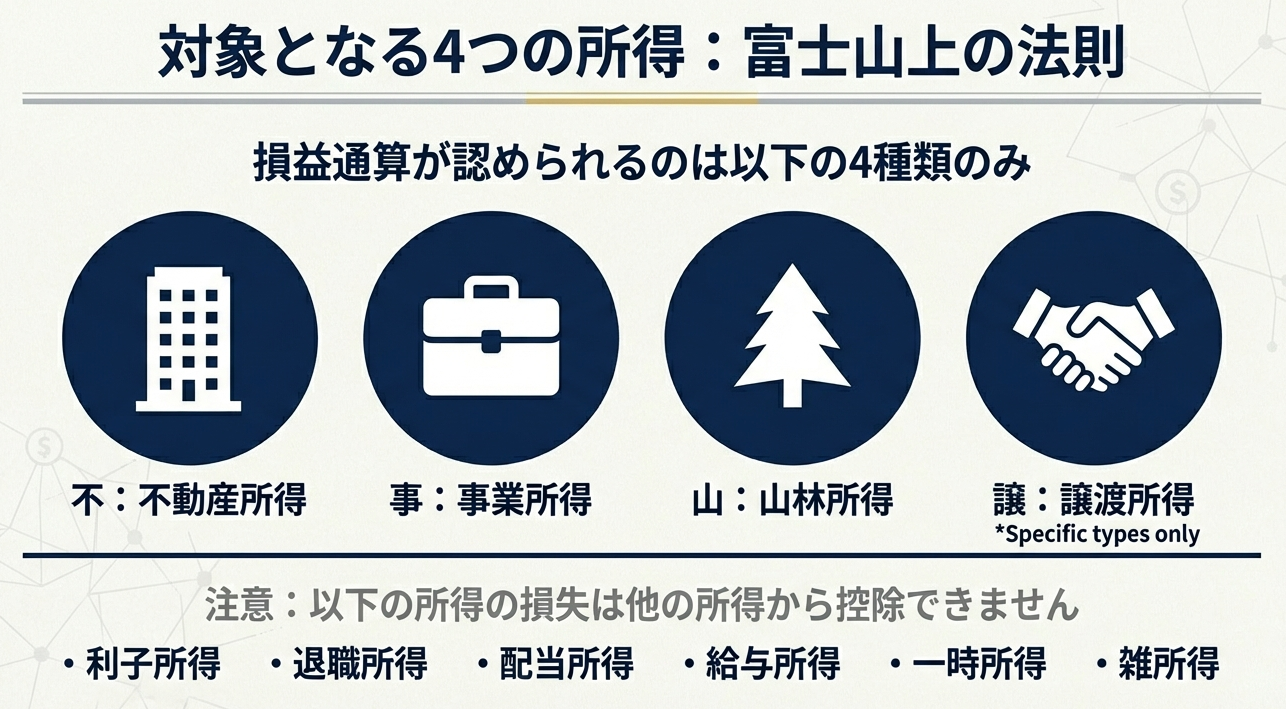

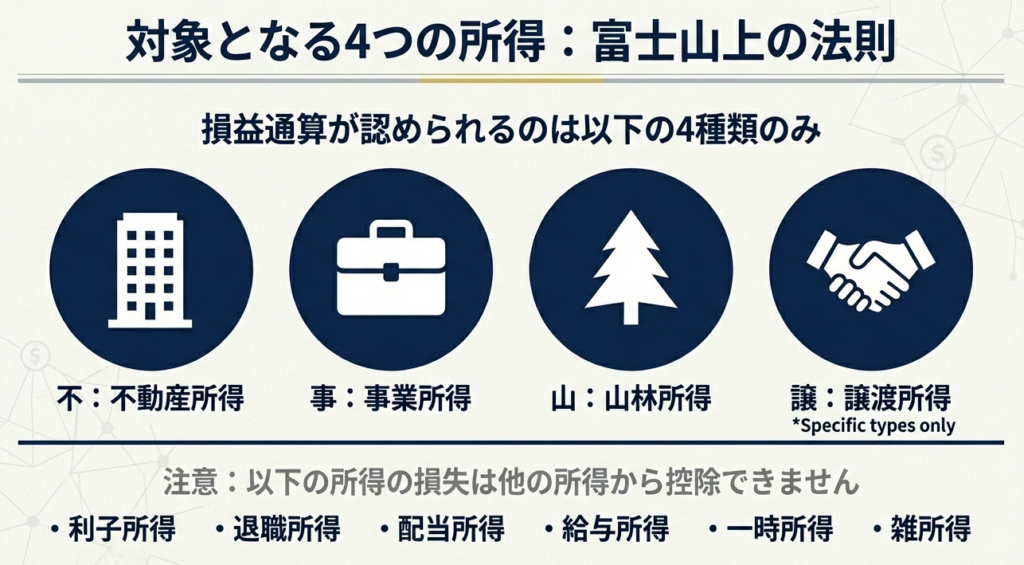

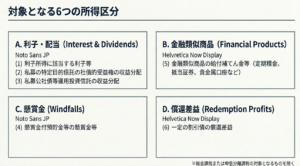

3.1 損益通算ができる4つの所得

所得税法上、損失が生じた際に他の所得と損益通算できるのは、原則として以下の4つの所得に限られます。

• 不動産所得

• 事業所得

• 譲渡所得

• 山林所得

これら以外の所得については、仕組み上損失が生じないもの(利子所得、退職所得)や、計算上損失が生じても他の所得からは控除できないもの(配当所得、給与所得、一時所得、雑所得)として整理されています。まずはこの「4つの枠組み」を大前提として意識してください。

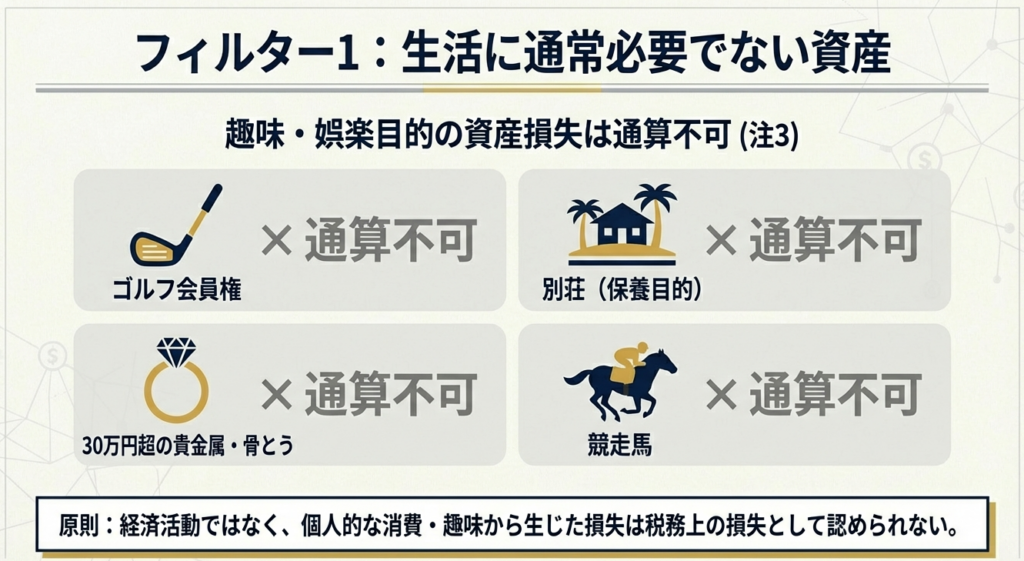

3.2 損益通算が制限される特殊なケース(最重要)

実務上、最も注意しなければならないのが「4つの所得に該当していても、通算が制限される例外規定」です。特に「内部通算(同じ所得区分内での相殺)さえ認められない」ケースは、申告ミスが起きやすい非常に危険なポイントです。

| カテゴリー | 制限される損失の内容 | 留意事項(実務上のポイント) |

|---|---|---|

| 生活に通常必要でない資産 | ・競走馬(一定の場合を除く)、別荘、ゴルフ会員権等 ・1個/1組の価額が30万円超の貴金属、書画、骨とう等 | 趣味や娯楽、保養目的の資産による損失は、原則として他の所得と通算できません。 |

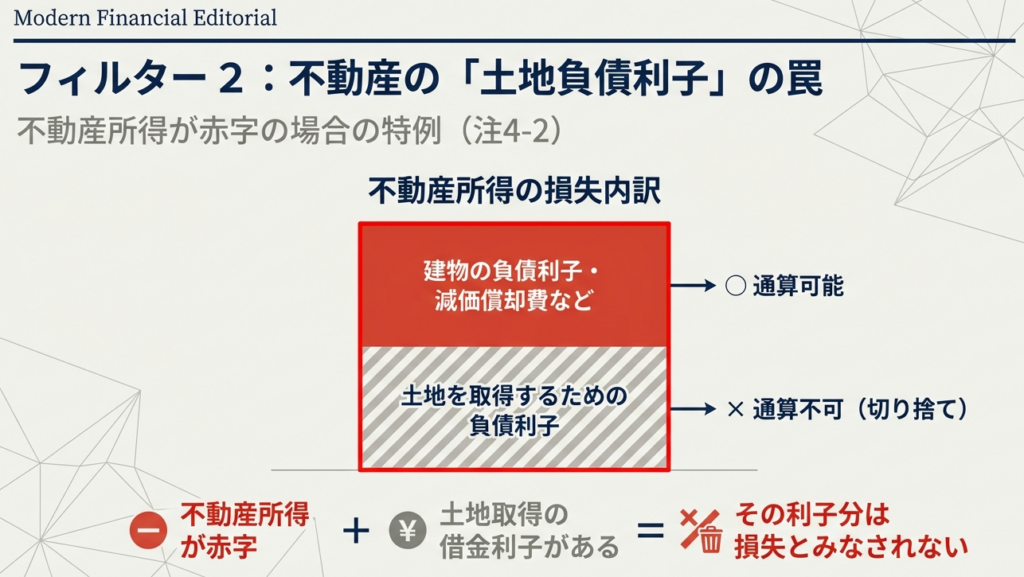

| 不動産所得の特例(1) | 土地を取得するために要した負債の利子 | 土地取得のための借入金利子は、赤字の金額を限度に「損失が生じなかったもの」とみなされます。 |

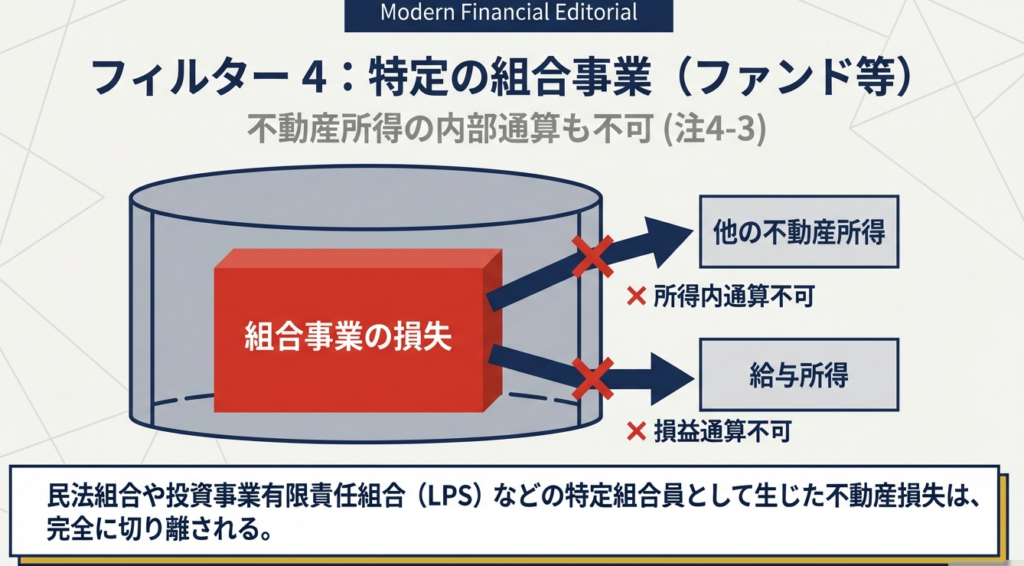

| 不動産所得の特例(2) | 特定組合員等として営む事業から生じた損失 | 内部通算も不可。 他の黒字の不動産所得からも差し引くことはできません。 |

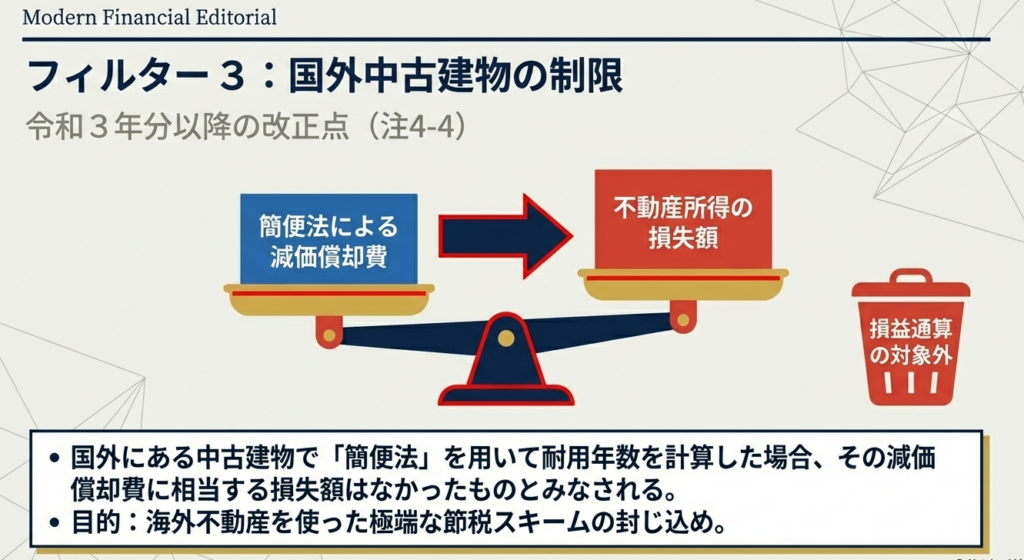

| 不動産所得の特例(3) | 国外中古建物の減価償却費(簡便法等によるもの)相当額 | 内部通算も不可。 令和3年分以降、国内不動産の黒字との相殺も禁じられています。 |

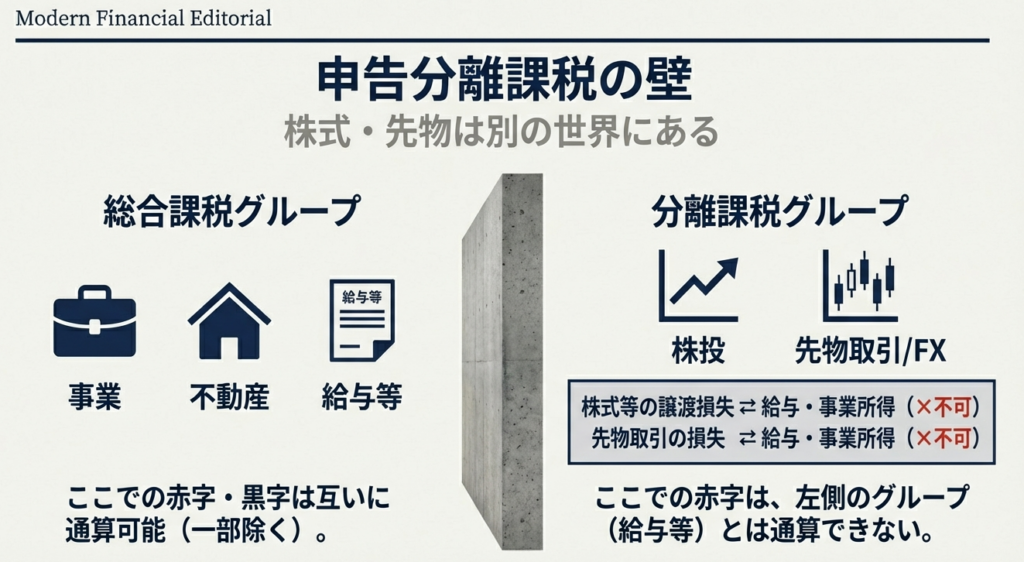

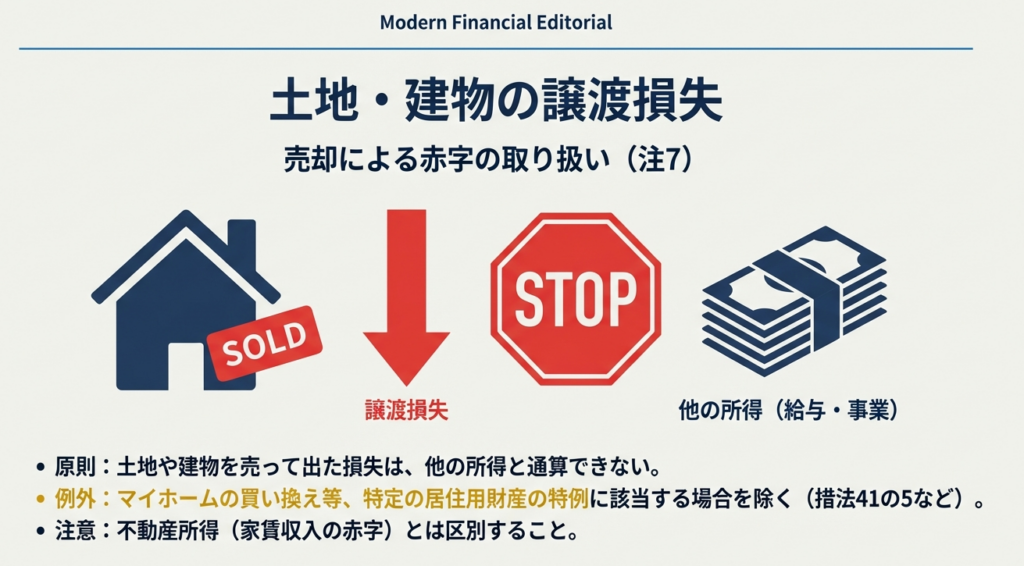

| 分離課税項目 | ・株式等に係る譲渡損失(原則) ・先物取引に係る雑所得等の損失 ・一定の居住用財産以外の土地建物等の譲渡損失 | 申告分離課税の対象となるこれらは、原則として総合課税の所得(給与等)との通算はできません。 |

【内部通算の罠】

特に注意が必要なのは、上記表の「特定組合員等の損失」と「国外中古建物の損失」です。これらは、他の所得と通算できないだけでなく、「同じ不動産所得グループ内での相殺(内部通算)」さえも禁止されています。 不動産所得の内訳を精査する際は、物件ごとにこの制限に該当しないかを必ず確認してください。

3.3 分離課税における損益通算の特例

原則として分離課税の損失は他と通算できませんが、投資家保護の観点から以下の特例が認められています。

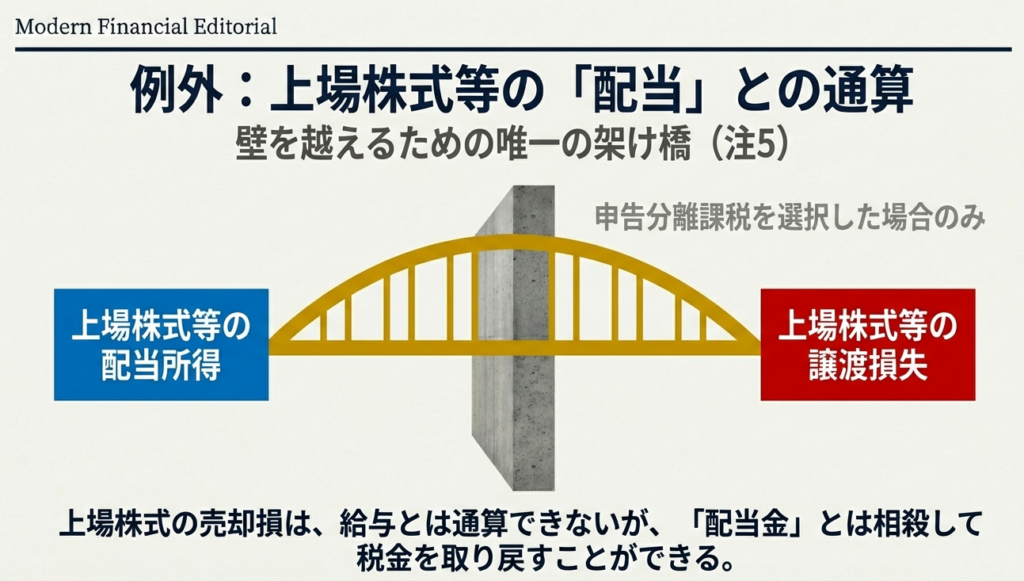

• 上場株式等の特例:

上場株式等の譲渡により生じた損失は、申告分離課税を選択した「上場株式等の配当所得」および「利子所得」から控除することが可能です。

ただし、控除できる金額は、これら配当所得・利子所得の合計額が限度となります。また、土地建物等の譲渡損失については、一定の居住用財産を除き、他の所得との通算は一切認められないという原則を忘れないでください。

4. まとめ:実務でのチェックポイントと注意点

最後に、皆さんが申告書を作成・検算する際に、必ず実行してほしい「所長のアドバイス」をまとめます。

1. 不動産所得の赤字は「仕訳」まで遡る:

損益計算書上の赤字額をそのまま通算してはいけません。必ず固定資産台帳と借入金返済予定表を照合し、土地取得に対応する利子がないか、国外中古建物の償却費が簡便法等で計算されていないかを確認してください。

2. 資産の「利用実態」を確認する:

譲渡所得で損失が出ている場合、その資産が「生活に通常必要でない資産(別荘や30万円超の貴金属等)」に該当しないか、クライアントへのヒアリングや資料確認を徹底してください。

3. 計算順序の法定ルールを遵守する:

損益通算は決まった順番で行うものです。申告ソフトの自動計算を過信せず、法的な順序に従って正しく総所得金額等へ反映されているか、検算の過程で意識してください。

損益通算の誤りは、税額に直結するため税務署の調査でも厳しくチェックされる項目です。少しでも「この損失は通算していいのだろうか?」と迷うケースがあれば、判断を保留せず、早めに私に相談してください。

正確な知識こそが、クライアントを守り、事務所の信頼を築く礎となります。共に研鑽を積んでいきましょう。

ガイド:Q&A

第1問: 損益通算とはどのような制度か、その定義を説明してください。

損益通算とは、各種所得の計算上で生じた損失のうち一定のものについて、一定の順序に従って、総所得金額、退職所得金額、または山林所得金額を計算する際に他の所得金額から控除することです。これにより、納税者の実態に即した税負担の軽減が図られます。

第2問: 損益通算の対象となる4つの所得区分をすべて挙げてください。

損益通算の対象となる所得は、

(1)不動産所得

(2)事業所得

(3)譲渡所得

(4)山林所得

の4種類に限定されています。これら以外の所得区分で損失が生じても、原則として他の所得と通算することはできません。

第3問: 利子所得および退職所得が損益通算の対象として列挙されていないのはなぜですか。

所得税法の規定上、利子所得および退職所得は、その所得金額の計算上損失(赤字)が生じることが想定されていないためです。損失が発生し得ない所得であるため、通算の対象外となっています。

第4問: 配当所得や雑所得で損失が生じた場合、他の所得の金額から控除することは可能ですか。

配当所得、給与所得、一時所得、および雑所得の金額の計算上、損失が生じることはあり得ますが、その損失額を他の各種所得の金額から控除することはできません。これらは損益通算の対象となる所得の範囲に含まれていないためです。

第5問: 「生活に通常必要でない資産」に該当する動産の具体例を2つ挙げてください。

具体例としては、競走馬(その他射幸的行為の手段となる動産)や、1個または1組の価額が30万円を超える貴金属、書画、骨とう等が挙げられます。これらは生活に通常必要でない資産とみなされ、その譲渡損失は原則として通算できません。

第6問: 不動産所得に損失が生じた場合でも、損益通算が認められない「負債の利子」とはどのようなものですか。

不動産所得を生ずべき土地(土地の上に存する権利を含む)を取得するために要した負債の利子に相当する部分は、損益通算の対象外です。この部分の損失は、なかったものとみなされ、他の所得から控除することはできません。

第7問: 国外中古建物から生じた不動産所得の損失について、令和3年分以降どのような制限が設けられていますか。

簡便法等により計算した減価償却費に相当する部分の損失は、損益通算の対象外となります。また、この損失は国内にある不動産から生じる不動産所得との内部通算(所得内通算)を行うことも認められません。

第8問: 申告分離課税を選択した株式等の譲渡所得における損失は、原則として他の所得と通算できますか。

原則として、株式等に係る譲渡所得等の損失は、株式等に係る譲渡所得等以外の所得(事業所得や給与所得など)との損益通算はできません。また、その逆の通算も同様に禁止されています。

第9問: 上場株式等の譲渡損失がある場合、どのような所得であれば控除(通算)が可能となりますか。

上場株式等に係る譲渡所得の損失がある場合、申告分離課税を選択した「上場株式等の配当等に係る利子所得」および「配当所得」の金額から控除することができます。ただし、当該配当所得等の合計額が限度となります。

第10問: 先物取引に係る雑所得等の計算上で生じた損失の取り扱いについて説明してください。

申告分離課税の先物取引に係る雑所得等の計算上で生じた損失は、先物取引に係る雑所得等以外の所得と損益通算することはできません。同様に、他の所得の損失を先物取引の所得から控除することもできません。

重要用語集

| 用語 | 定義・説明 |

|---|---|

| 損益通算 | 所得計算上の損失(赤字)を、一定の順序に従って他の所得から差し引く手続き。 |

| 内部通算(所得内通算) | 同一の所得区分内(例:複数の物件を所有する不動産所得内)で利益と損失を相殺すること。 |

| 生活に通常必要でない資産 | 競走馬、別荘、ゴルフ会員権、30万円超の貴金属・骨とうなど、趣味や娯楽目的の資産。 |

| 簡便法 | 国外中古建物の耐用年数を見積もる際に用いられる計算手法。これによる償却費相当の損失は通算が制限される。 |

| 申告分離課税 | 他の所得(給与等)と合算せず、独自の税率で税額を計算し申告する課税方式。株式や先物取引に適用される。 |

| 土地取得のための負債の利子 | 不動産所得を得るための土地購入借入金の利子。所得が赤字の場合、この利子分は損益通算の対象から除外される。 |

| 特定組合員等 | 一定の組合契約等に基づいて事業を行う者のうち、損益通算の制限対象となる特定の属性を持つ者。 |

| 上場株式等に係る譲渡損失 | 上場株式の売却で生じた赤字。特例として申告分離課税を選択した上場株式の配当所得等と通算可能。 |

コメント