国税庁タックスアンサーの「No.2260 所得税の税率」について解説します。

解説動画

詳細

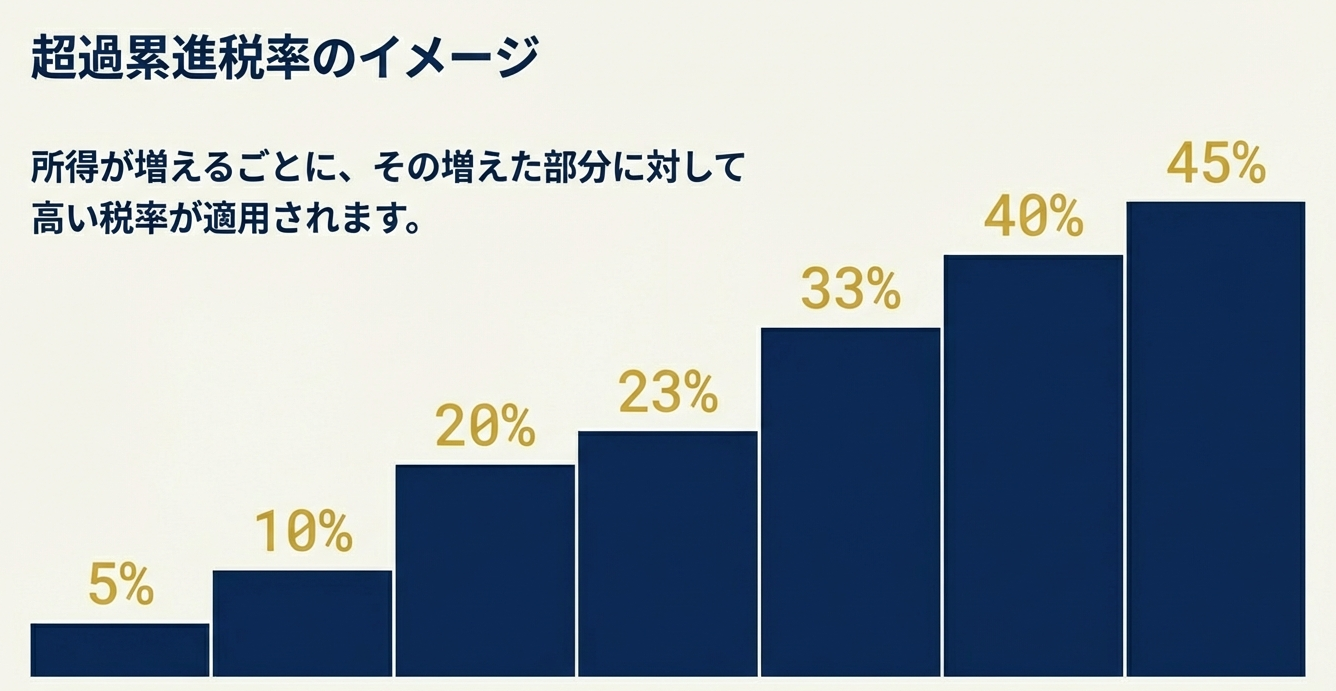

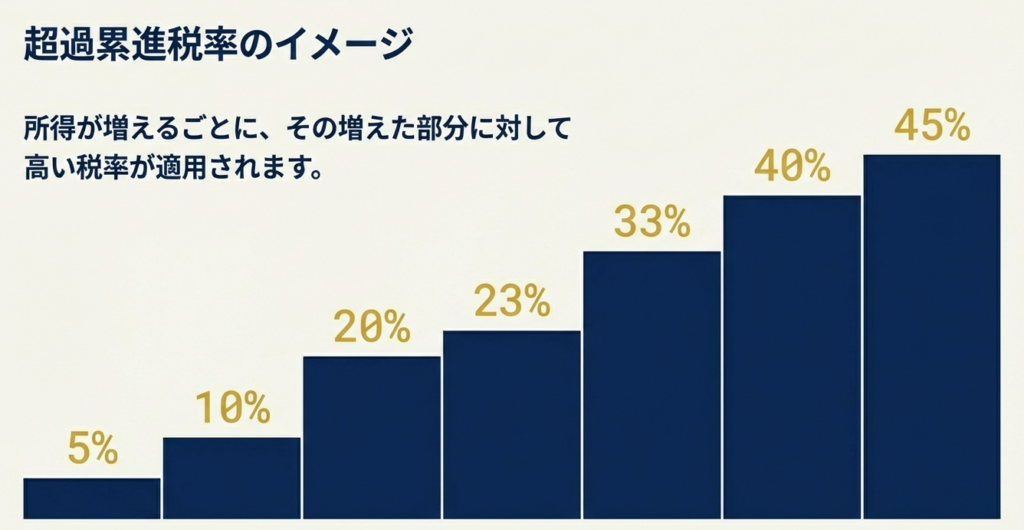

所得税の税率は、課税される所得金額が増えるにつれて税率が高くなる「超過累進税率」方式を採用しており、5%から45%の7段階に区分されています。

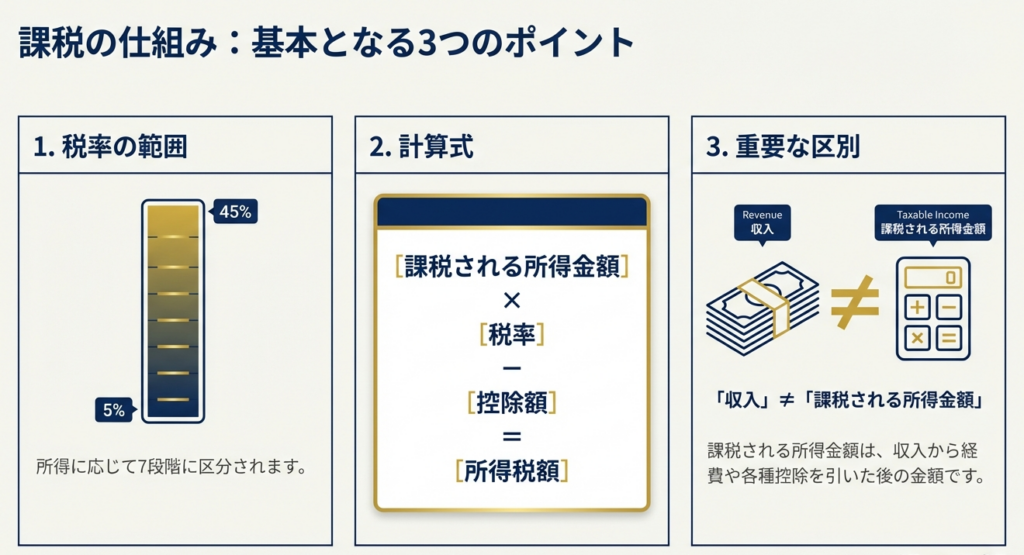

具体的な税額は、課税所得金額に規定の税率を掛け、そこから一定の控除額を差し引く「速算表」を用いることで簡単に計算できます。例えば、課税所得が700万円の場合、税率は23%、控除額は63万6,000円となります。

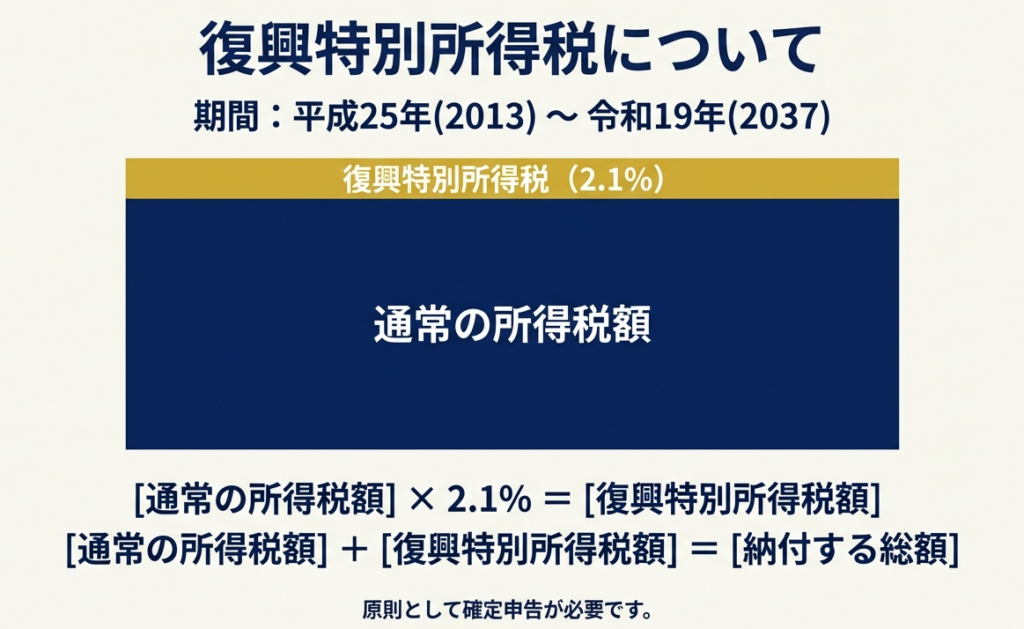

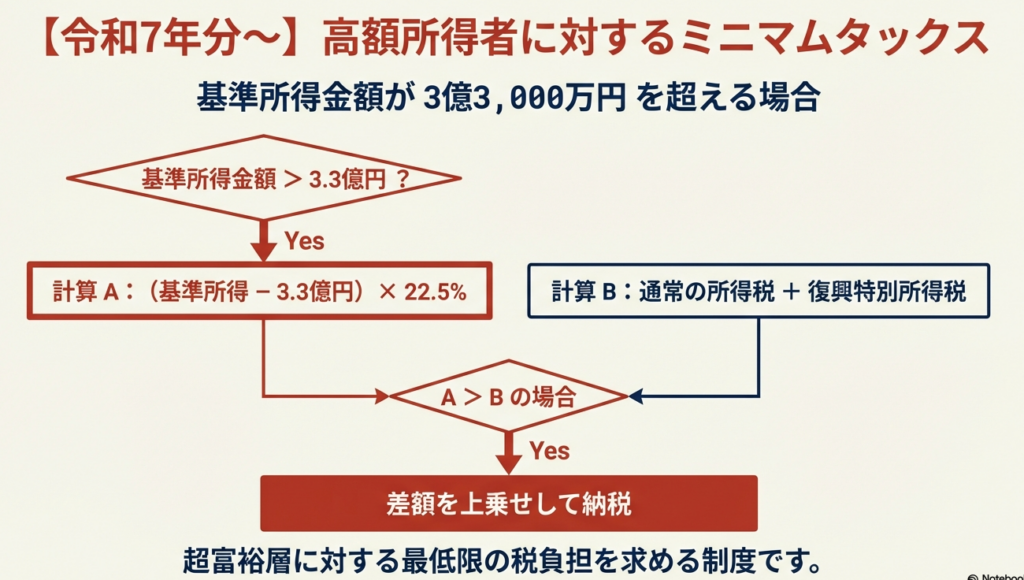

なお、平成25年から令和19年(2037年)までの間は、原則として基準所得税額に2.1%の復興特別所得税を上乗せして申告・納付する必要があります。また、令和7年分からは特定の超高所得者に対する追加の課税措置も導入されます。

スライド解説

解説:所得税率の構造と令和7年度改正に向けた実務上の留意点

1. はじめに:所得税率の理解が実務に与える付加価値

私たちが扱う「所得税率」というものは、単なる計算上の道具ではありません。それは、顧問先様が一年間積み上げてきた努力の結果に対し、国が求める負担の「物差し」そのものです。この構造を深く理解し、正確な納税額を予測することは、プロフェッショナルとして極めて重要な付加価値を生み出します。

我が国の所得税は「超過累進課税」を採用しています。これは、一定の閾値を超えた瞬間に、それ以降の所得に対する税率が段階的に跳ね上がる仕組みです。

例えば、課税所得が900万円を超えると、税率は23%から33%へと10%も上昇します。この「税率の飛び」がキャッシュフローに与えるインパクトは非常に大きく、役員報酬の設定や賞与のタイミング、あるいは投資の意思決定において、私たちが事前に「試算(所得予測)」を提示できるかどうかが、顧問先様からの信頼を左右します。

申告書を正しく作成することは当然の務めですが、その一歩先、数字の背景にある「実務的な手触り」を意識して、次節からの計算フローを確認していきましょう。

2. 結論:現行制度の要点と今後の計算フロー

所得税の計算実務において、迷いなく正確な税額を導き出すためのロードマップを提示します。基本となるのは、以下の3ステップです。

1. 課税所得金額(1,000円未満切り捨て)の確定

各種控除を差し引いた後の金額を確定させます。ここで1,000円未満の端数を切り捨ててから税率を乗じるのが、実務上の鉄則です。

2. 「所得税の速算表」の適用

確定した所得金額を速算表に当てはめ、該当する税率を乗じた後、控除額を差し引いて「基準所得税額」を算出します。

3. 復興特別所得税および令和7年分からの加算措置の考慮

算出した税額に復興特別所得税(2.1%)を加算します。また、令和7年分からは超高額所得者に対する加算措置(ミニマム・タックス的機能)の有無を判定し、最終的な納税額を確定させます。

それでは、このフローの根拠となる詳細な税率構造と、具体的な計算プロセスについて見ていきましょう。

3. 詳細解説:制度の仕組みと計算の具体例

所得税率は、分離課税の対象となる所得を除き、5%から45%までの7段階に分かれています。

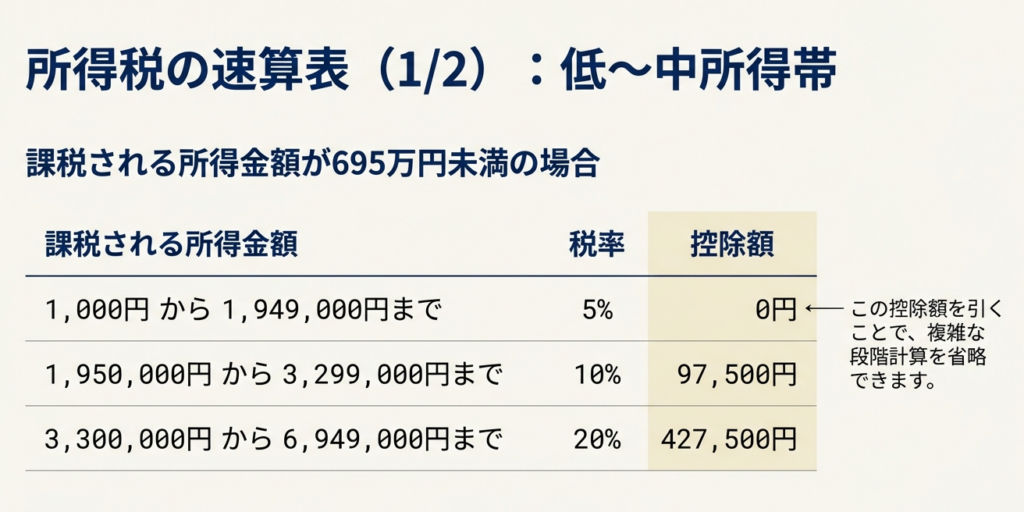

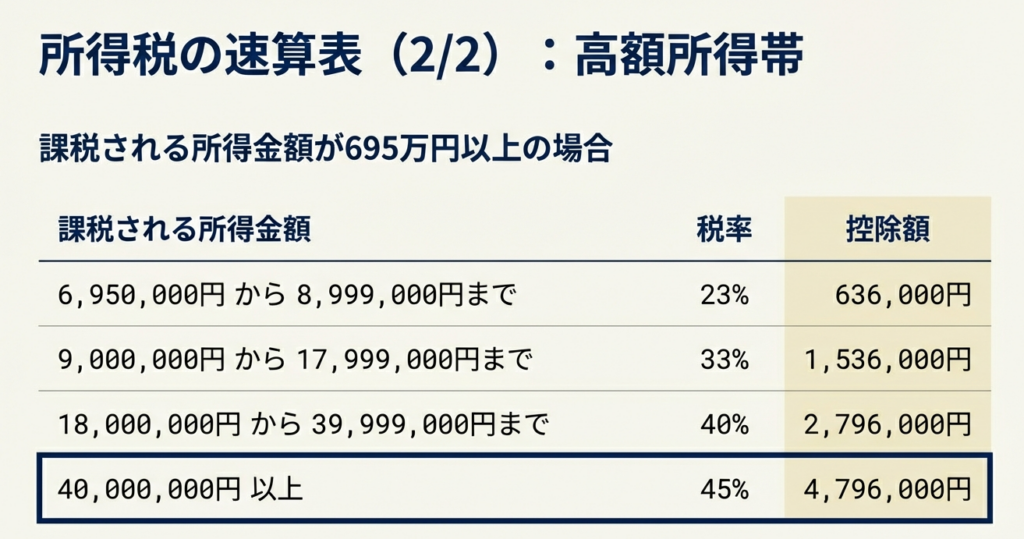

所得税の速算表

令和7年4月1日現在の法令に基づく速算表は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

この表からわかる通り、所得が4,000万円を超えると税率は45%に達し、住民税(10%)と合わせると所得の半分以上が公租公課となる計算です。

高所得者ほど、1円の所得増に対する税負担(限界税率)が重くなることを、常に意識しておかなければなりません。

実務上の重要な追加ルール

• 令和7年分からの新ルール(※1):最低負担税額の導入

いわゆる「1億円の壁(高額所得者ほど実効税率が下がる現象)」を是正するため、基準所得金額が3億3,000万円を超える超高額所得者には新たな計算が導入されます。「(基準所得金額 - 3億3,000万円)× 22.5%」の金額が、通常の所得税・復興特別所得税の合計額を上回る場合、その差額が所得税に加算されます。これは富の再分配の公平性を保つための強力な措置です。

• 復興特別所得税(※2)

東日本大震災の復興財源として、平成25年から令和19年まで、基準所得税額の2.1%を併せて納付する必要があります。計算漏れは過少申告に直結するため、実務上、最も注意すべき基本的な付加税です。

具体的な計算例(課税所得 7,000,000円の場合)

実際に、具体的な数値を追いかけてみましょう。

1. 所得税額の算出

速算表より、税率23%、控除額636,000円を適用します。 7,000,000円 × 0.23 - 636,000円 = 974,000円

2. 復興特別所得税の算出

974,000円 × 2.1% = 20,454円

3. 合計税額の確定

974,000円 + 20,454円 = 994,454円

このように、復興特別所得税まで含めて初めて、顧問先様へお伝えすべき「最終的な納付額」となります。

4. まとめ:実務での注意点

最後に、皆さんが現場で特に留意すべきポイントを3点にまとめます。

第一に、端数処理の徹底です。税率を乗じる前の所得金額の段階で1,000円未満を切り捨てるルールを忘れないでください。わずかな差に思えるかもしれませんが、正確な申告こそが私たちの信頼の基礎です。

第二に、分離課税との区別です。今回解説した速算表は、給与や事業などの「総合課税」が対象です。株式の譲渡や不動産の売却といった分離課税対象所得は、この表には当てはめず、別個の税率で計算します。試算の際、これらを混同して計算してしまう誤りが散見されますので、所得の種類を最初に見極める癖をつけましょう。

第三に、最新法令の確認です。本資料は「令和7年4月1日現在」の法令に準拠しています。税制は社会情勢に合わせて常に変化します。実務に臨む際は、常に最新のタックスアンサー等を確認する姿勢を忘れないでください。

所得税の計算は複雑ですが、その一つひとつの計算には、納税者の生活を支え、社会を形作るという大きな意義があります。正確かつ温かみのあるサポートを通じて、顧問先様の良きパートナーとなれるよう、共に切磋琢磨し、励んでいきましょう。

ガイド:Q&A

1. 所得税の税率構造は、分離課税分を除き、現在どのような構成になっていますか?

所得税の税率は、分離課税に対するものを除くと、5パーセントから45パーセントの範囲で設定されています。これらは所得金額に応じて7段階の区分に分けられています。

2. 所得税額を計算する際、課税される所得金額の端数はどのように処理されますか?

課税される所得金額は、計算の前に1,000円未満の端数金額を切り捨てます。この端数処理を行った後の金額を基に、税率を適用します。

3. 「所得税の速算表」を使用する利点と、その基本的な計算式を説明してください。

速算表を使用することで、段階的な税率計算を簡略化し、所得税額を容易に求めることができます。計算式は「課税される所得金額 × 税率 - 控除額」となります。

4. 課税所得金額が195万円以上330万円未満の場合、適用される税率と控除額はいくらですか?

この所得区分の税率は10パーセントです。また、算出された金額から差し引く控除額は97,500円となります。

5. 課税所得金額が4,000万円以上の場合、所得税率は何パーセントに設定されていますか?

課税される所得金額が4,000,000円以上の場合、所得税率は最高段階である45パーセントが適用されます。この際の控除額は4,796,000円です。

6. 令和7年分(2025年分)から導入される、高額所得者を対象とした加算税の基準金額はいくらですか?

この制度は、基準所得金額が3億3,000万円を超える場合を対象としています。高額な所得を有する納税者に対して適用される追加的な措置です。

7. 令和7年からの新制度において、所得税額が加算されるのはどのような条件下ですか?

3億3,000万円を超える部分の22.5%相当額が、通常の所得税および復興特別所得税を上回る場合に、その差額分が所得税額として加算されます。

8. 復興特別所得税とは何であり、原則としてどのように算出されますか?

平成25年から令和19年まで、所得税と併せて申告・納付が必要な税金です。金額は、原則としてその年分の基準所得税額の2.1パーセントに相当します。

9. 復興特別所得税の申告・納付が義務付けられている期間はいつからいつまでですか?

この税制の適用期間は、平成25年(2013年)から令和19年(2037年)までの各年分と定められています。納税者は確定申告において所得税と併せて手続きを行う必要があります。

10. 資料に示された具体例において、課税所得700万円の場合の計算プロセスを簡潔に述べてください。

7,000,000円に該当する税率23パーセントを掛け、そこから控除額636,000円を差し引きます。この計算により、所得税額は974,000円として算出されます。

コメント