国税庁タックスアンサーの「No.1615 遺族の方が支払を受ける個人年金」について解説します。

解説動画

詳細

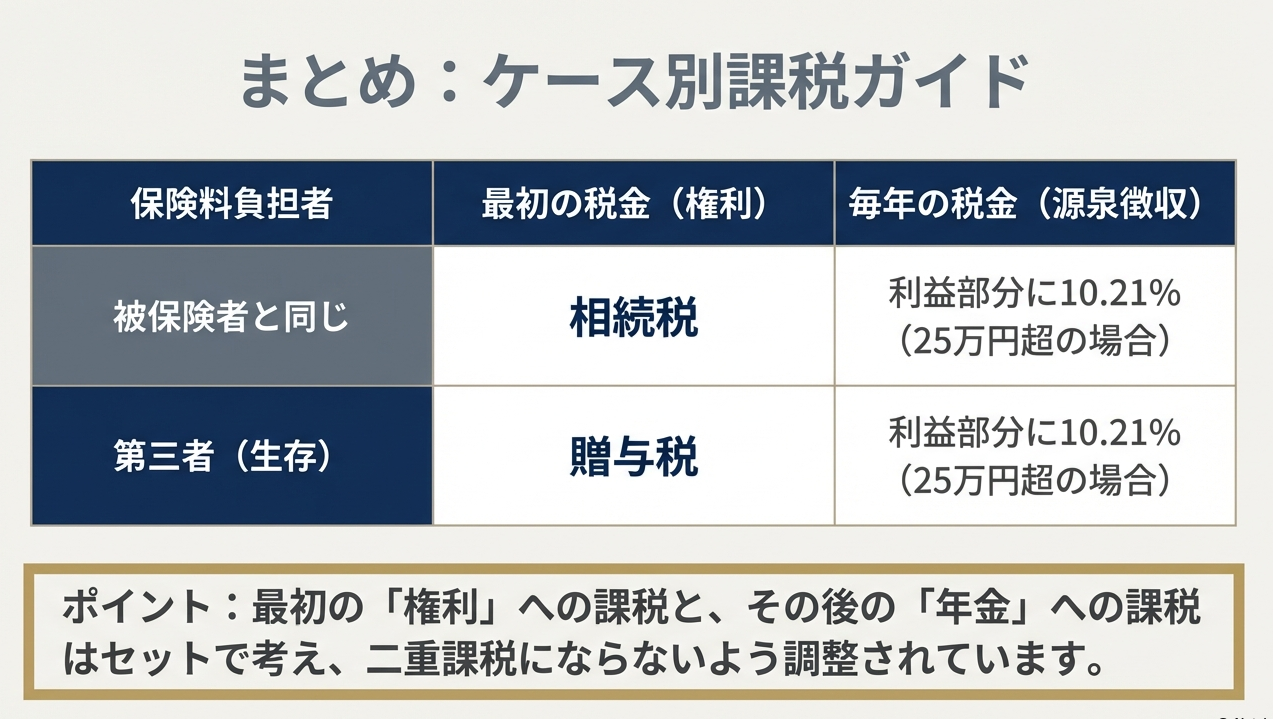

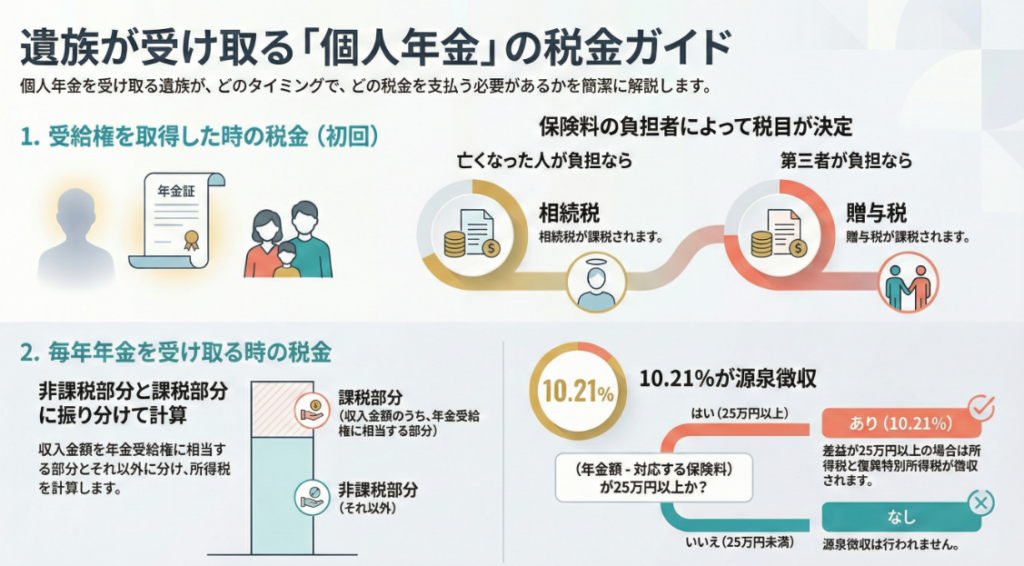

遺族の方が受け取る個人年金は、誰が保険料を負担していたかによって課税関係が異なります。

まず、年金を受け取る権利(受給権)を取得した時点での課税です。亡くなった被保険者自身が保険料を負担していた場合は「相続税」、亡くなった人でも受取人でもない第三者が負担していた場合は「贈与税」の対象となります。

次に、毎年受け取る年金には所得税がかかります。この計算では、年金の収入金額を「課税部分」と「非課税部分」に振り分けます。なお、年金額から対応する保険料を差し引いた残額が25万円以上の場合は、支払時に10.21%の所得税等が源泉徴収されます。

スライド解説

解説:遺族が受け取る個人年金の税務処理に関する実務

1. はじめに:本制度の理解が実務において不可欠な理由

相続実務において、個人年金保険の取り扱いは「専門家としての真価」が問われる極めて重要な領域です。被相続人の急逝に伴い遺族が受け取ることになる「個人年金受給権」は、一見すると単純な現金給付に見えますが、その実態は所得税・相続税・贈与税という三つの税目が複雑に交錯する、税務上の地雷原とも言える分野です。

実務担当者がこの制度を正確に把握しなければならない理由は、判断の一つひとつがクライアントの税負担に直結するからです。保険料の負担者が誰であるかという一点を見落とすだけで、本来適用されるべきではない税目での申告を招き、後の税務調査で深刻な指摘を受けるリスクが生じます。

皆さんには、単に知識を暗記するのではなく、「なぜこの課税関係が生じるのか」という論理的な裏付けを持って実務に当たっていただきたいと考えています。まずは、私たちが現場で真っ先に整理すべき「課税の全体像」から見ていきましょう。

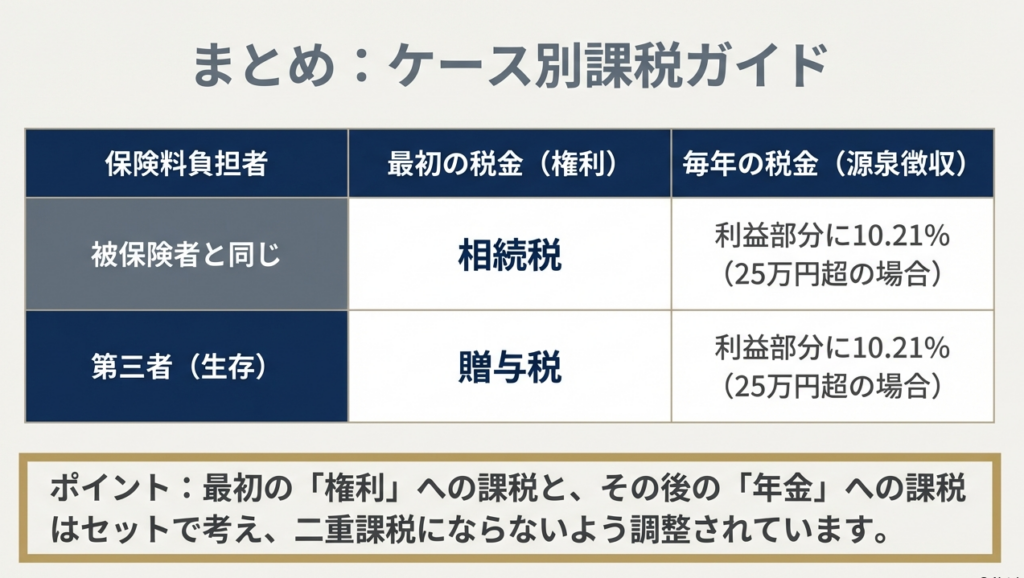

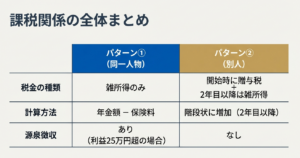

2. 結論:ケース別に見る課税関係の全体像

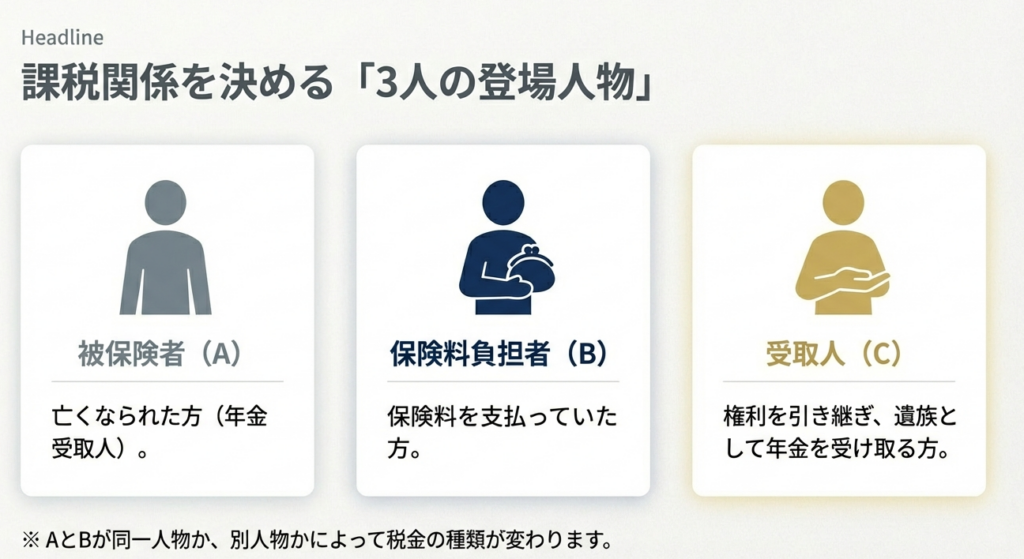

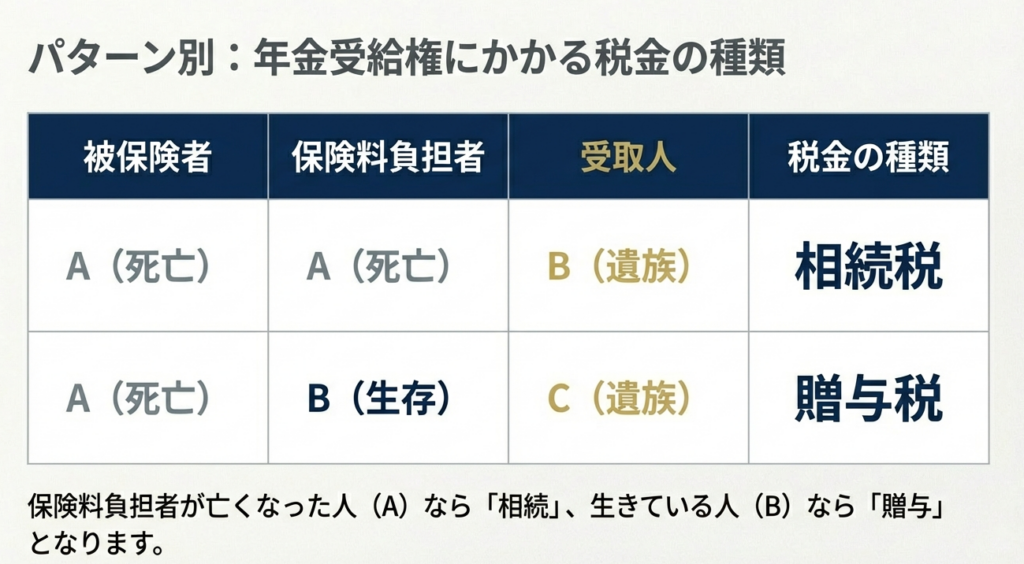

個人年金の税務処理を検討する際、最初に行うべき作業は「保険契約の登場人物(被保険者・負担者・受取人)」の整理です。誰が保険料を支出し、誰が亡くなり、誰が権利を得たのか。この組み合わせによって、適用される税法が決定します。

以下の表は、国税庁の指針に基づき、実務で頻出するパターンを整理したものです。

| パターン | 保険料の負担者 | 被保険者(亡くなった方) | 年金受取人(遺族) | 適用される税目 |

|---|---|---|---|---|

| パターンA | 被相続人(A) | 被相続人(A) | 遺族(B) | 相続税 |

| パターンB | 第三者(B) | 被相続人(A) | 遺族(C) | 贈与税 |

人物相関図の重要性

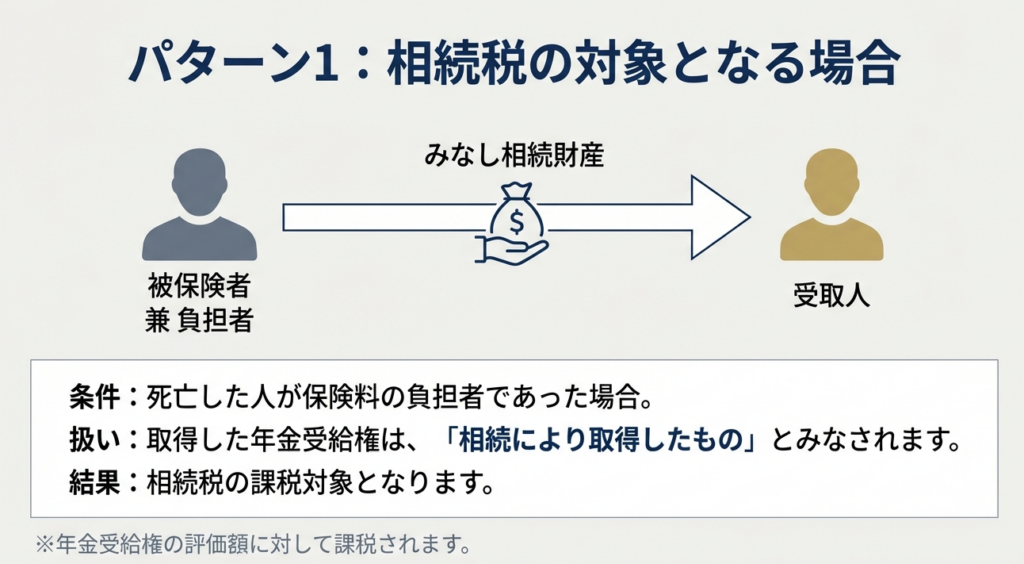

• パターンA:

亡くなった本人が保険料を支払っていたケースです。本人の財産が形を変えて遺族へ移転したとみなされるため、「相続税」の対象となります。

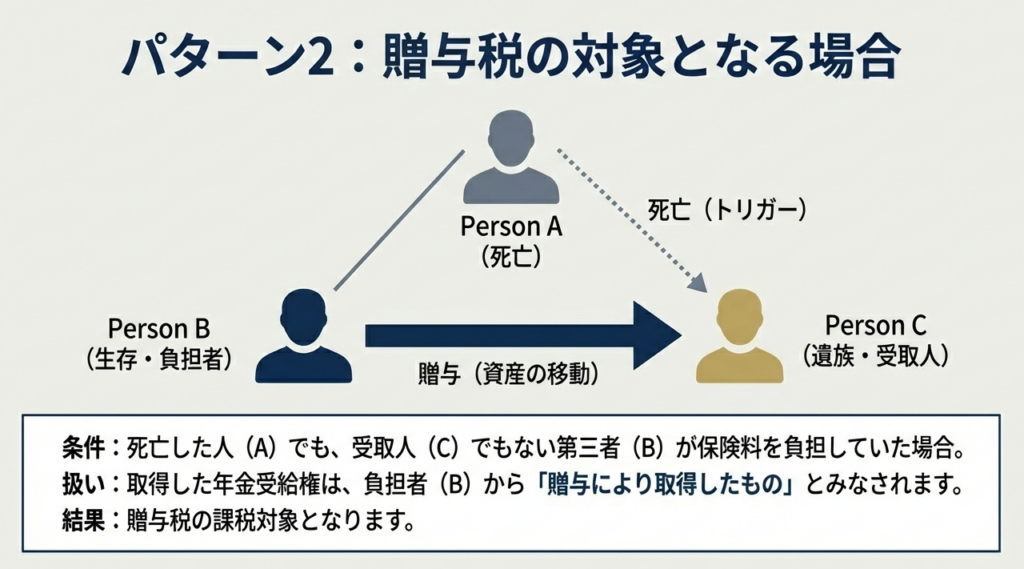

• パターンB:

「保険料を払った人(B)」「亡くなった人(A)」「年金をもらう人(C)」がそれぞれ異なるケースです。この場合、存命中のBさんからCさんへ権利が移転したとみなされるため、亡くなったAさんの相続手続き中であっても「贈与税」として処理します。

このように、初期段階で権利の発生源を正しく特定することが、適正申告への大前提となります。

3. 詳細解説:制度の仕組みと計算のポイント

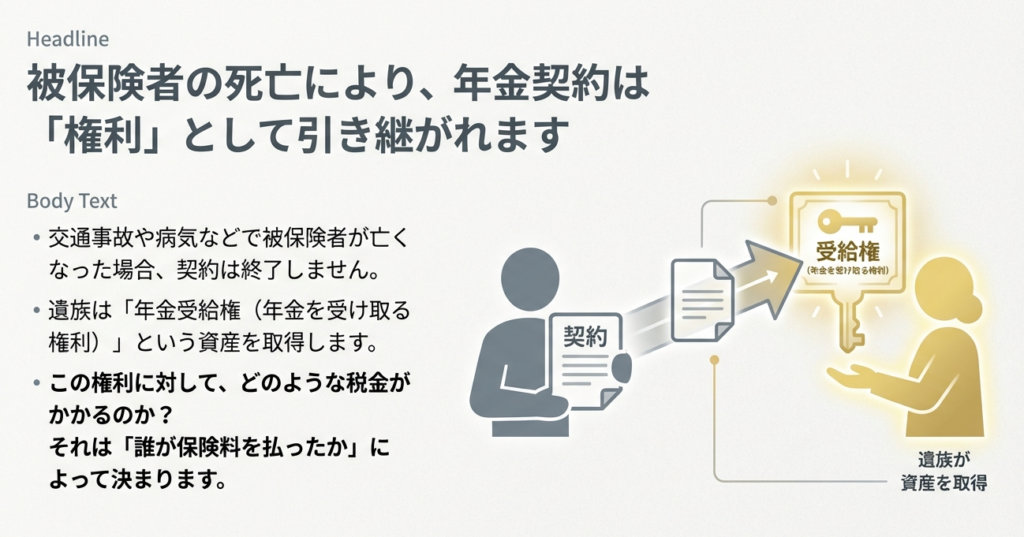

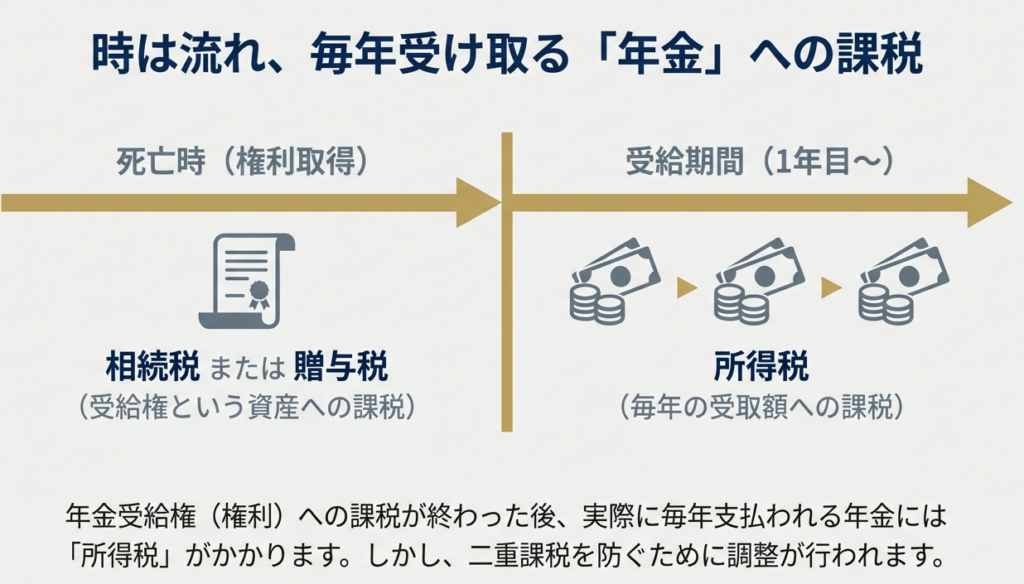

では、具体的にどのように課税されるのか、そのメカニズムを深掘りしていきましょう。実務では「受給権を得た瞬間」と「毎年年金を受け取るとき」の二段階で課税が発生することを理解してください。

3.1 年金受給権そのものへの課税

被保険者が死亡した際、遺族は「将来にわたって年金を受け取れる権利(年金受給権)」を取得します。この権利は、死亡時点での一時的な財産価値として評価され、相続税または贈与税の対象となります。

ここでの評価額は、将来の給付総額等を基礎として算出されます。実務家としては、これが「将来の所得」の前払い的な評価ではなく、その時点での「財産権の取得」であるという認識を持つことが重要です。

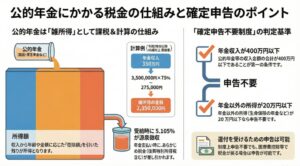

3.2 毎年の年金支払に対する所得税

権利を取得した翌年以降、実際に毎年支払われる年金には「所得税」がかかります。

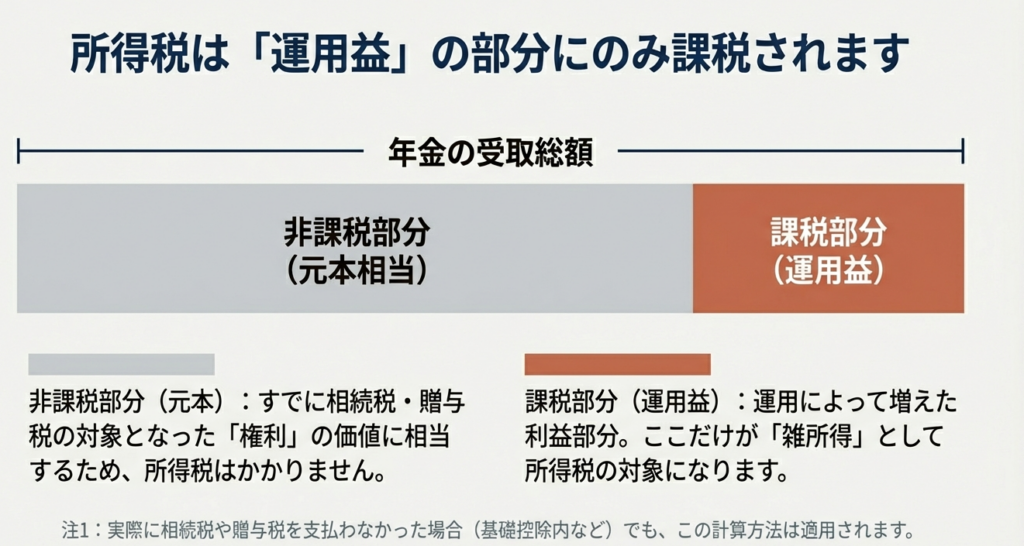

しかし、すでに相続税や贈与税を支払った「元本部分」に再度所得税を課すと、二重課税になってしまいます。 そのため、年金の額を「非課税部分(元本の払い戻し相当)」と「課税部分(運用の利益相当)」に振り分ける計算を行います。

重要:納税額がゼロの場合の注意点

たとえば相続税の基礎控除内であり、実際には相続税を1円も納税しなかった場合であっても、所得税の計算においては「相続税の対象となった権利」としてこの振り分け計算を適用します。 「相続税を払っていないから全額に所得税がかかる」という誤解は、若手が最も陥りやすいミスですので、特に注意してください。

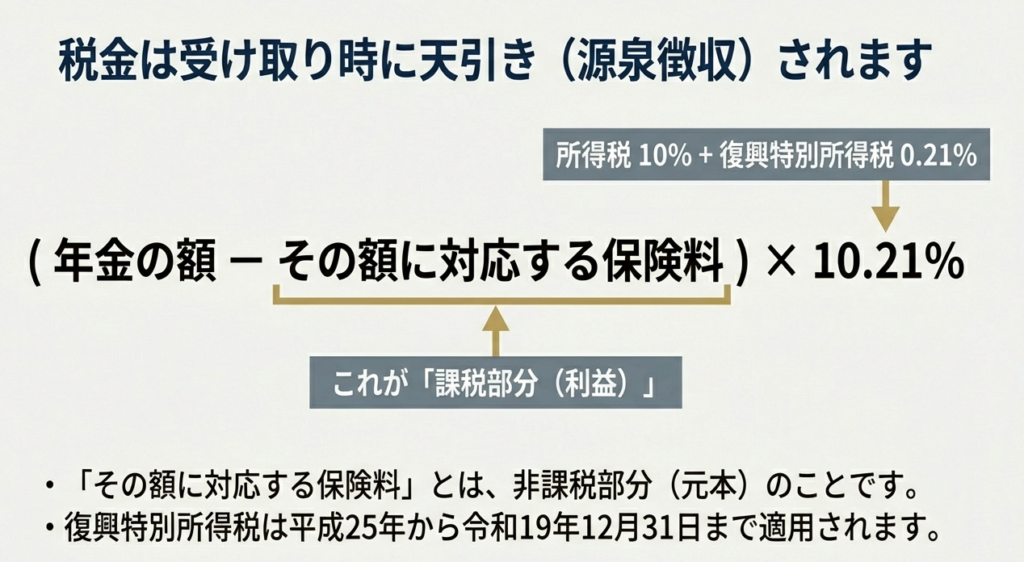

3.3 源泉徴収のメカニズム

年金が支払われる際、支払者(保険会社等)は以下の数式で算出された所得税および復興特別所得税(令和19年12月31日まで)を源泉徴収します。

• 源泉徴収税額 =(年金の額 - 対応する保険料等)× 10.21%

ただし、以下の2点については、支払通知書を見る際に必ず確認してください。

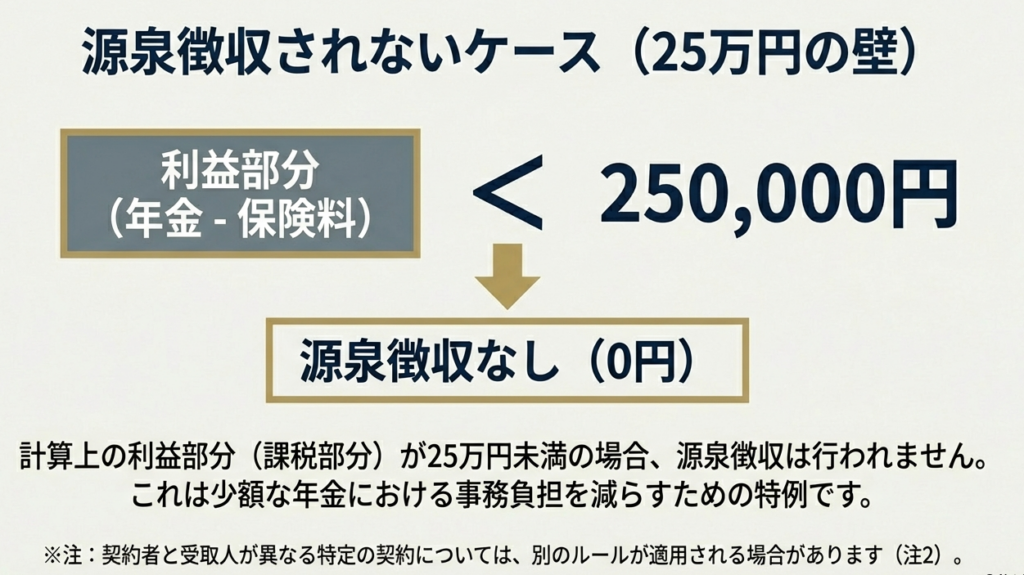

• 免税点:

年金額から対応する保険料を差し引いた残額が25万円未満の場合は、源泉徴収されません。

• 源泉徴収されない特殊ケース

前述の「パターンB(贈与税対象)」のように、年金の受取人と保険契約者が異なる特定の契約等については、源泉徴収が行われない制度となっています。これは、支払側で所得の性質を即座に判定しきれないことへの配慮ですが、受取人側での確定申告漏れを誘発しやすいため、我々がフォローすべきポイントです。

4. まとめ:実務での注意点とクライアント対応

最後に、皆さんが現場で調査・ヒアリングを行う際の指針をまとめます。「数字を追うだけでなく、実態を追う」姿勢を忘れないでください。

• 保険料負担者の徹底した特定

契約書上の名義は、あくまで形式です。税務当局は「実際の資金の流れ」を重視します。必ず過去の通帳や振替履歴を確認し、真の保険料負担者が誰であるかを特定してください。ここを誤ると、相続税申告そのものが根底から覆ります。

• 所得税申告の継続性のガイダンス

相続税の申告が終わると、クライアントは「すべて完了した」と安心しがちです。しかし、個人年金の所得税申告は受給期間中、毎年続きます。初年度の面談時に「来年以降も確定申告が必要になる可能性があります」と明確に伝え、スケジュールを共有することが、信頼を守るためのプロの仕事です。

• 支払通知書の精査

保険会社から届く通知書を鵜呑みにせず、源泉徴収の有無や「対応する保険料」の額が、これまでの申告内容と整合しているかを確認してください。特に源泉徴収が行われていないケース(贈与税対象事案など)は、申告漏れのリスクが非常に高いと肝に銘じてください。

個人年金の税務は、所得税、相続税、贈与税の三位一体の理解が求められる、非常に奥の深い分野です。一つひとつの案件に対し、事実関係を丁寧に積み上げていくことで、クライアントを不利益から守ることができます。

皆さんの成長が、事務所全体の信頼を支えます。共に精進していきましょう。

ガイド:Q&A

問1: 遺族が個人年金保険の年金受給権を取得した際、課税される税金の種類を決定する主な要因は何ですか?

課税関係は、被保険者(年金受取人)、保険料の負担者、および年金受給権の取得者がそれぞれ誰であるかという関係性によって決定されます。これら三者の組み合わせにより、相続税または贈与税のいずれかが適用されます。

問2: 死亡した人が保険料を負担していた場合、取得した年金受給権にはどの税金が課されますか?

死亡した人が保険料の負担者であった場合には、取得した年金受給権は相続により取得したものとみなされます。したがって、年金受給権の取得者に対して相続税の課税対象となります。

問3: 死亡した人および年金受給権の取得者のいずれもが保険料負担者ではない場合、どの税金が課されますか?

死亡した人と年金受給権の取得者の双方が保険料を負担していない場合(例:第三者が保険料を負担している場合)、その年金受給権は贈与により取得したものとみなされます。この場合、取得者には贈与税が課税されます。

問4: 毎年支払を受ける年金(公的年金等以外)の所得税を計算する際、収入金額はどのように振り分けられますか?

年金の収入金額を「非課税部分」と「課税部分」に振り分けて計算します。具体的には、年金受給権に相当する部分と、それ以外の部分に分けて所得税額を算出することになります。

問5: 相続税や贈与税の納税額が実際には生じなかった場合、毎年の年金に係る所得税の計算方法は変わりますか?

計算方法は変わりません。資料の注釈によれば、実際に相続税や贈与税の納税額が生じなかった場合であっても、非課税部分と課税部分に振り分ける所定の方法で所得税を計算する必要があります。

問6: 年金が支払われる際の源泉徴収税額の計算式を述べてください。

源泉徴収税額は、「(年金の額 - その年金の額に対応する保険料または掛金の額)× 10.21%」という計算式で算出されます。この10.21%には復興特別所得税も含まれています。

問7: 源泉徴収が行われないのは、年金の年額から対応する保険料を控除した残額がいくら未満の場合ですか?

年金の年額から、それに対応する保険料または掛金の額を差し引いた残額が25万円未満である場合には、源泉徴収は行われません。

問8: 平成25年1月1日以後に支払われる年金のうち、源泉徴収されない特定のケースとはどのようなものですか?

平成25年1月1日以後に支払われる生命保険契約等に基づく年金のうち、年金の支払を受ける人と保険契約者が異なる特定の契約等に基づくものについては、源泉徴収の対象外となります。

問9: 復興特別所得税が所得税とともに源泉徴収される期間はいつからいつまでですか?

復興特別所得税は、平成25年(2013年)1月1日から令和19年(2037年)12月31日までの間に生ずる所得について、所得税と併せて源泉徴収されます。

問10: この制度において対象となる主な税目を3つ挙げてください。

この制度の対象となる主な税目は、所得税、相続税、および贈与税の3種類です。年金受給権の取得時には相続税または贈与税が、その後の年金受領時には所得税が関係します。

コメント