国税庁タックスアンサーの「No.1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係」について解説します。

解説動画

詳細

相続等により取得した年金受給権(死亡保険金の年金受取など)に基づく年金の課税関係について解説します。

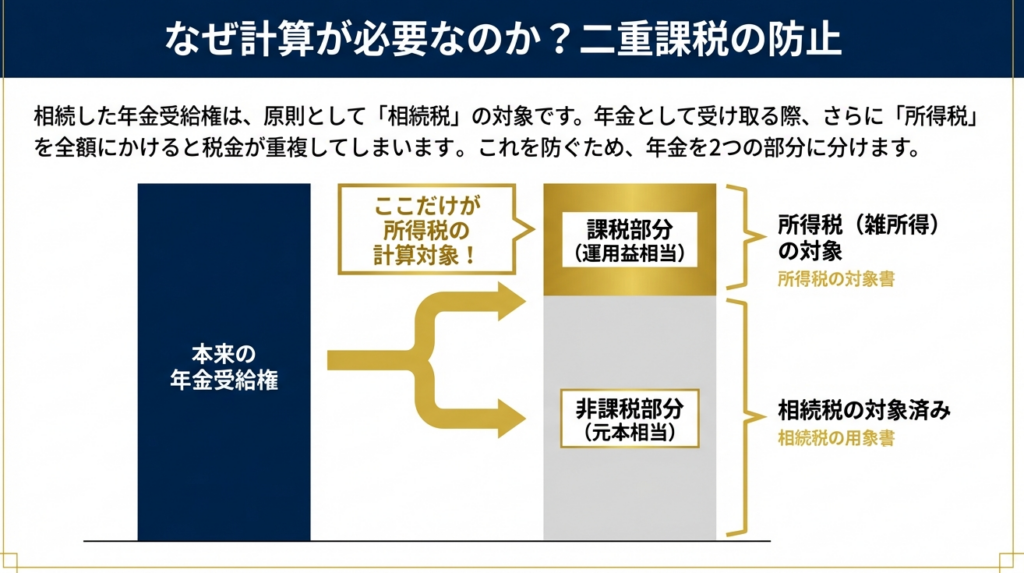

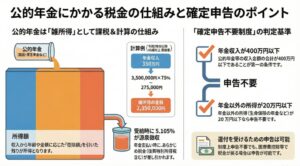

この年金受給権は相続税や贈与税の対象となるため、毎年の年金受取時には二重課税を調整する計算が行われます。具体的には、年金収入を「課税部分」と「非課税部分」に振り分けて雑所得を計算します。

特徴的なのは、年金支給の初年度は全額非課税となり、2年目以降は課税部分が階段状に増加していく点です。現在は主に、相続税評価額と年金支払総額の比率に基づく「課税割合」を使用し、受取期間の経過とともに課税対象額が増えていく「新相続税法対象年金」の計算方法が適用されます。

スライド解説

解説:相続等により取得した年金受給権に係る所得税の課税関係の整理

今回は、相続実務において非常にミスが起こりやすく、かつクライアントの将来的なキャッシュフローに直結する「相続等により取得した年金受給権」の所得税の取り扱いについて整理しました。

相続税の申告が終わると一安心しがちですが、年金の受給が始まると今度は「所得税」の問題が浮上します。この制度を正確に理解し、クライアントに適切なタイミングで助言できるかどうかは、我々プロフェッショナルとしての付加価値が問われる場面です。しっかり確認していきましょう。

1. 導入:実務における本制度の重要性と背景

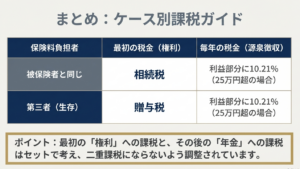

相続によって年金受給権を引き継いだ場合、その権利自体は「相続税」の課税対象となります。しかし、実際に年金を受け取り始めると、その支払額は「所得税(雑所得)」の対象にもなり得ます。ここで何も調整を行わないと、同一の資産に対して相続税と所得税が二重に課されることになってしまいます。

これを回避するために設けられたのが、年金の受取額を「相続税の課税対象となった元本部分(非課税)」と「運用益などに相当する部分(課税)」に振り分ける仕組みです。

皆さんは、単に「雑所得として申告が必要」と覚えるのではなく、相続税との二重課税を排除しつつ、クライアントの納税額を適切に管理するための重要な戦略であると理解してください。

では、具体的にどのような計算プロセスを経て、最終的な申告に至るのかを見ていきましょう。

2. 結論:年金受給時における最終的な税務処理

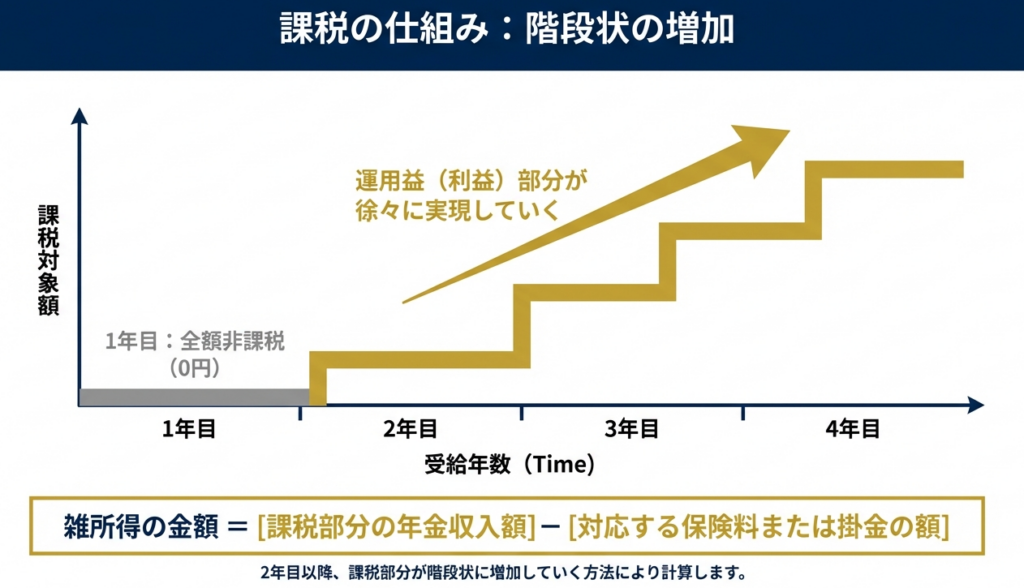

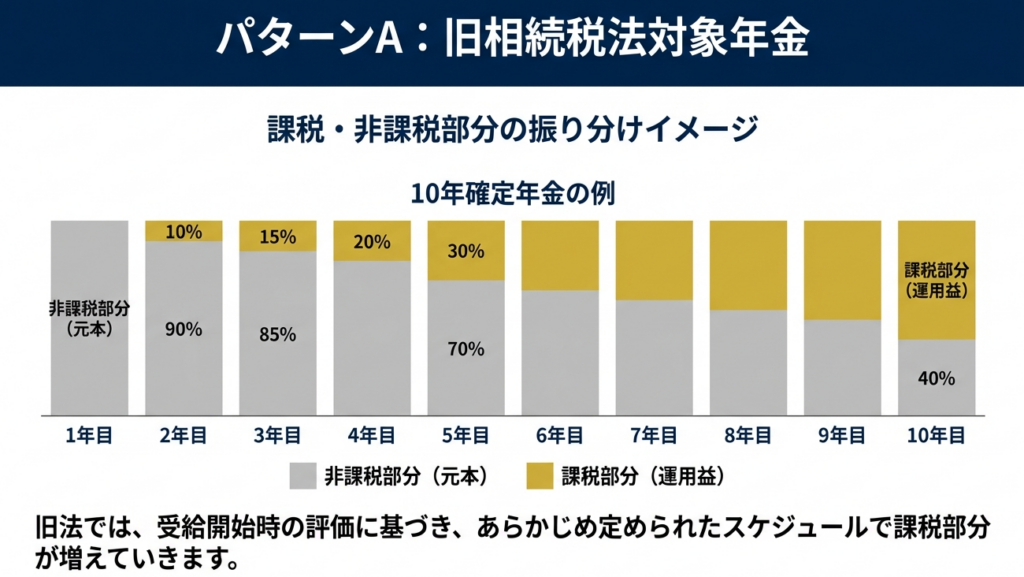

本制度の最終的な着地点は、所得税法第35条に基づく「雑所得」としての申告ですが、その最大の特徴は「税負担が段階的に増加する」点にあります。

• 受給初年度:全額非課税

初年度に受け取る年金は、相続税の課税対象となった権利(元本)の回収とみなされるため、全額が非課税となります。

• 2年目以降:課税部分が「階段状」に増加

2年目からは、徐々に元本部分が減り、運用益相当の「課税対象」が増えていきます。

この「階段状」の仕組みを理解していることは、実務上極めて重要です。なぜなら、受給開始から数年経った後に「なぜか所得税が増えた」と戸惑うクライアントが多いからです。

事前に「年を追うごとに税負担が少しずつ増える仕組みですよ」と説明しておくことが、信頼関係を守るための「So What?(だからどうすべきか)」への答えとなります。

3. 詳細解説:制度の適用対象と計算の仕組み

実務での判定ミスは許されません。根拠法令に基づき、対象範囲と計算メカニズムを深掘りします。

3.1 対象者と対象となる年金の範囲

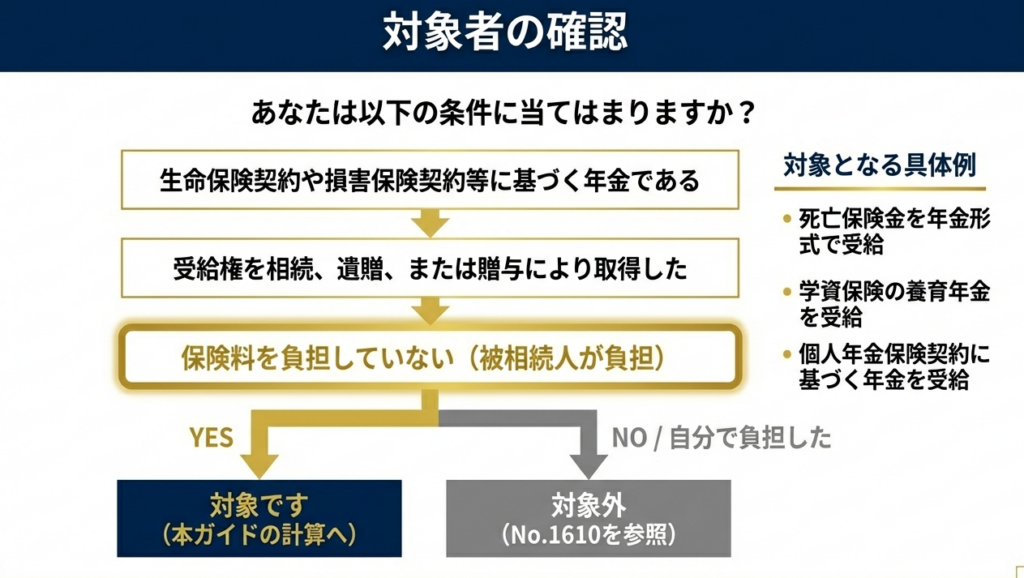

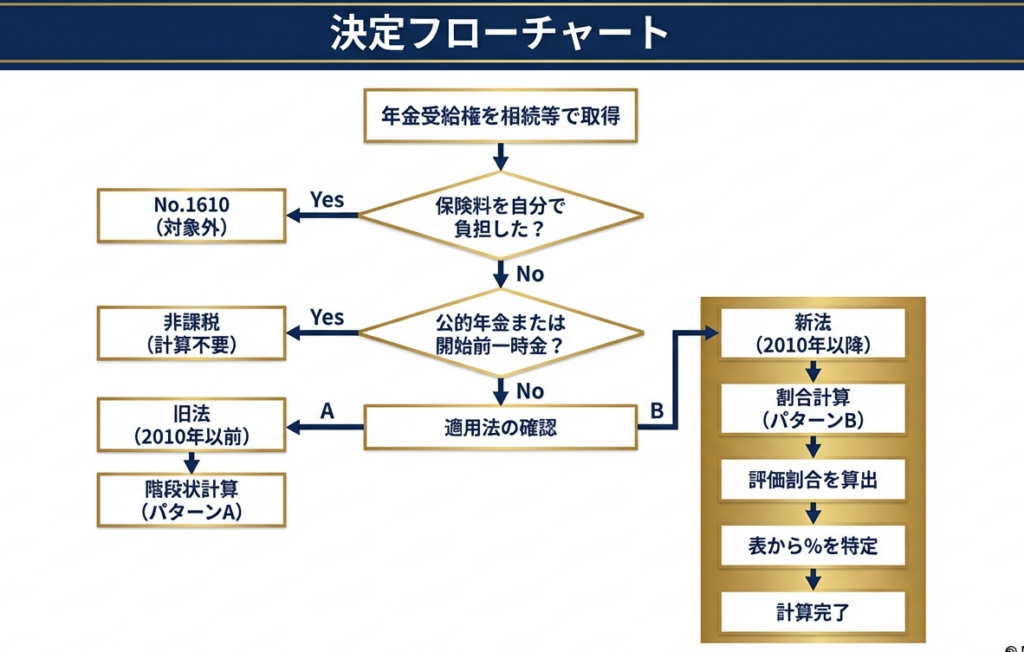

対象となるのは、「保険料の負担者ではない者」が、相続、遺贈、または贈与により年金受給権を取得したケースです。以下の3パターンを基本として押さえてください。

- 死亡保険金を年金形式で受給しているケース

- 学資保険の契約者が死亡したことに伴い、養育年金を受給しているケース

- 個人年金保険契約に基づく年金を受給しているケース

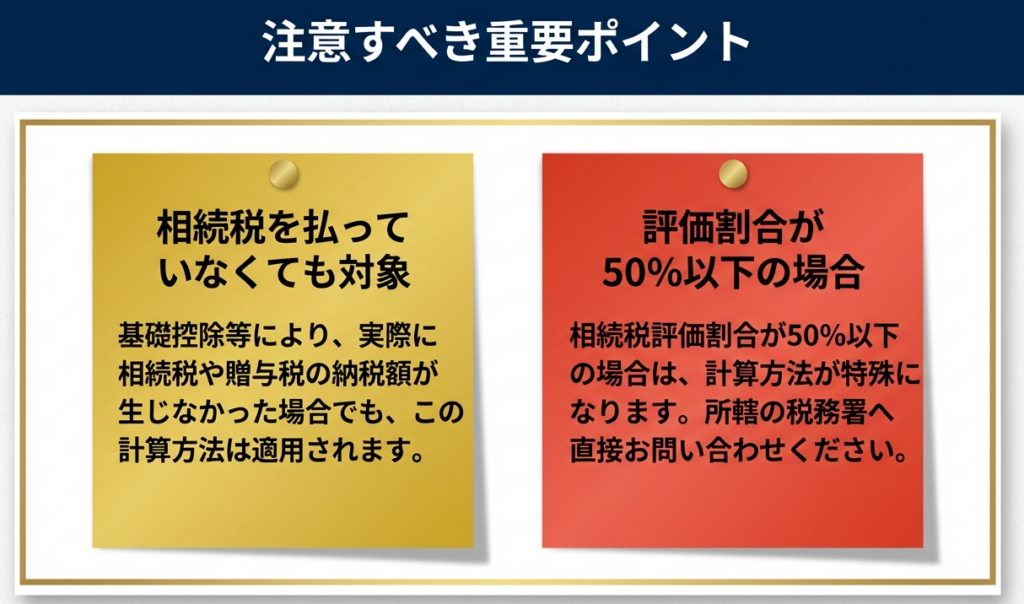

※重要な留意点:

相続税の基礎控除内であった等の理由で、実際に相続税の納税額が生じなかった場合であっても、この計算ルールが適用されます。

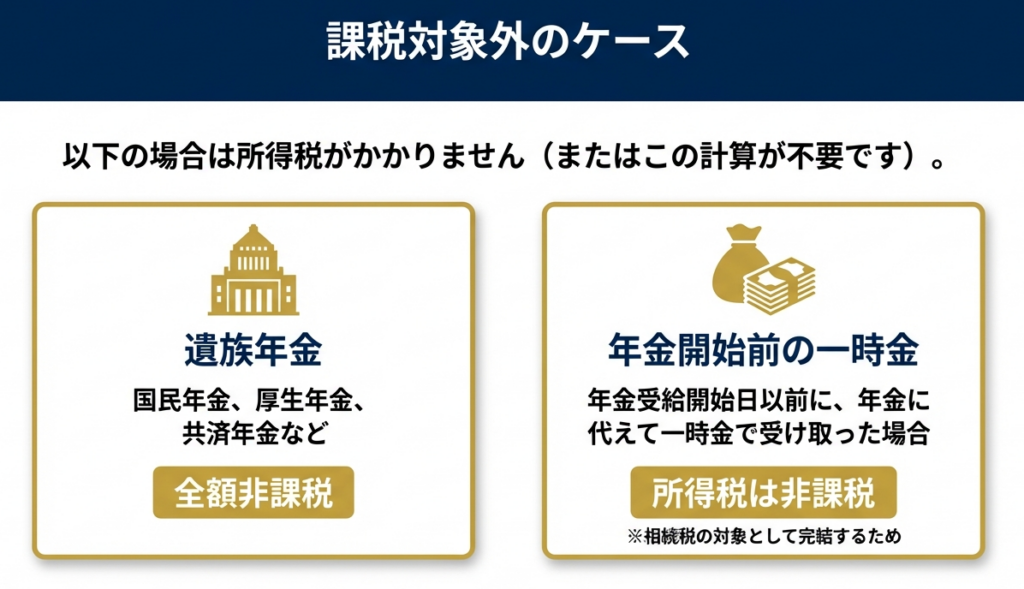

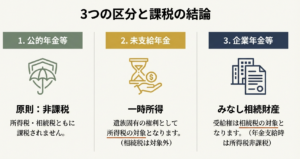

3.2 課税対象から除外されるケース

混同しやすい以下の項目は、本制度の対象外(非課税)です。

| 項目 | 内容 | 根拠 |

|---|---|---|

| 一時金での受領 | 年金受給開始日以前に、全額を一時金で受け取った場合 | 所基通9-18(非課税) |

| 公的遺族年金 | 国民年金、厚生年金等の遺族年金 | 各年金法(非課税) |

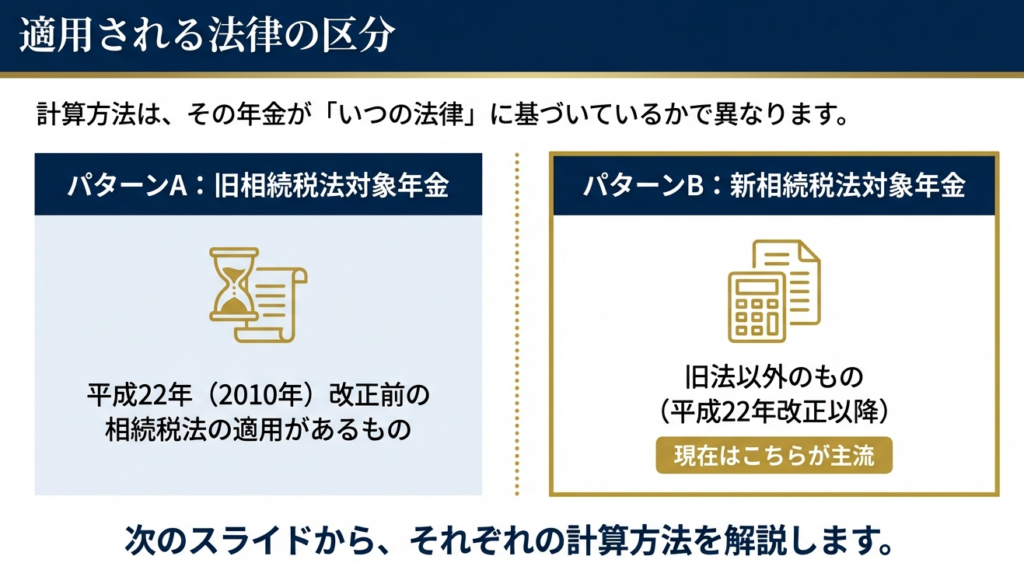

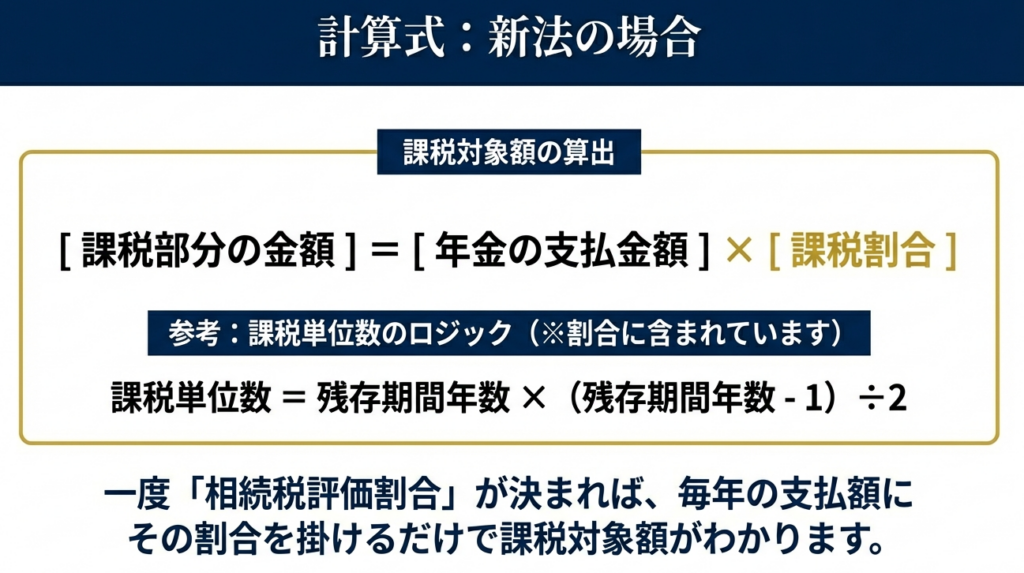

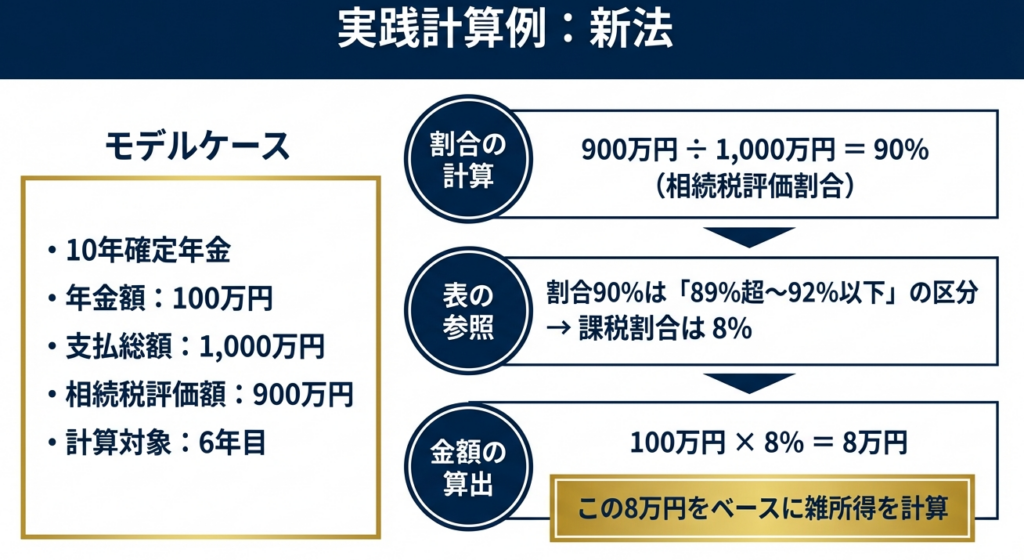

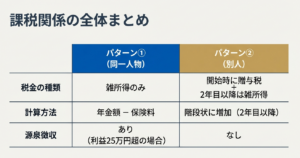

3.3 計算方法のメカニズム(新旧相続税法の区分)

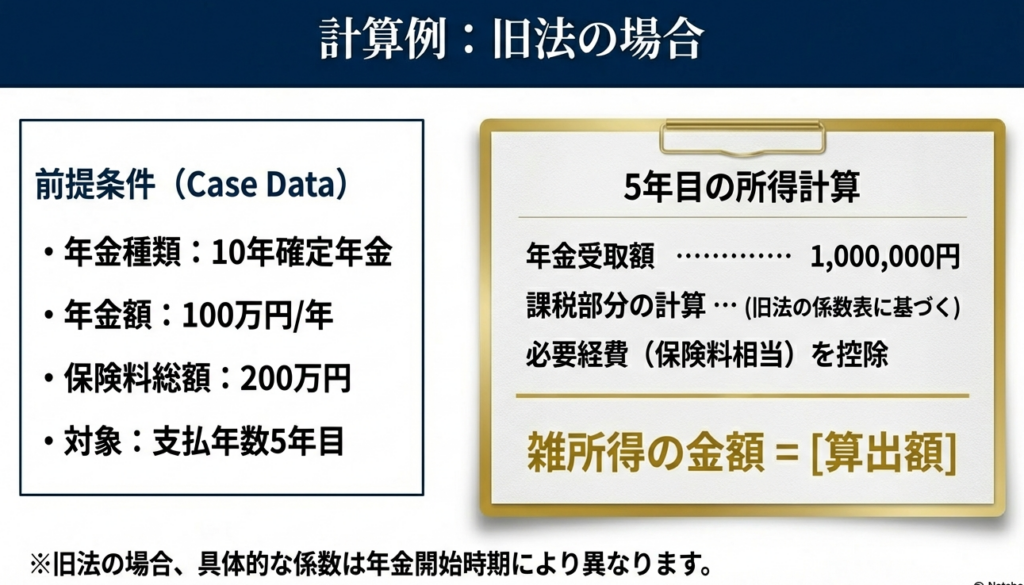

まず確認すべきは「契約日(権利発生日)」です。平成22年(2010年)の改正前のルールが適用される「旧相続税法対象年金」もありますが、現在我々が扱う多くは「新相続税法対象年金」です。

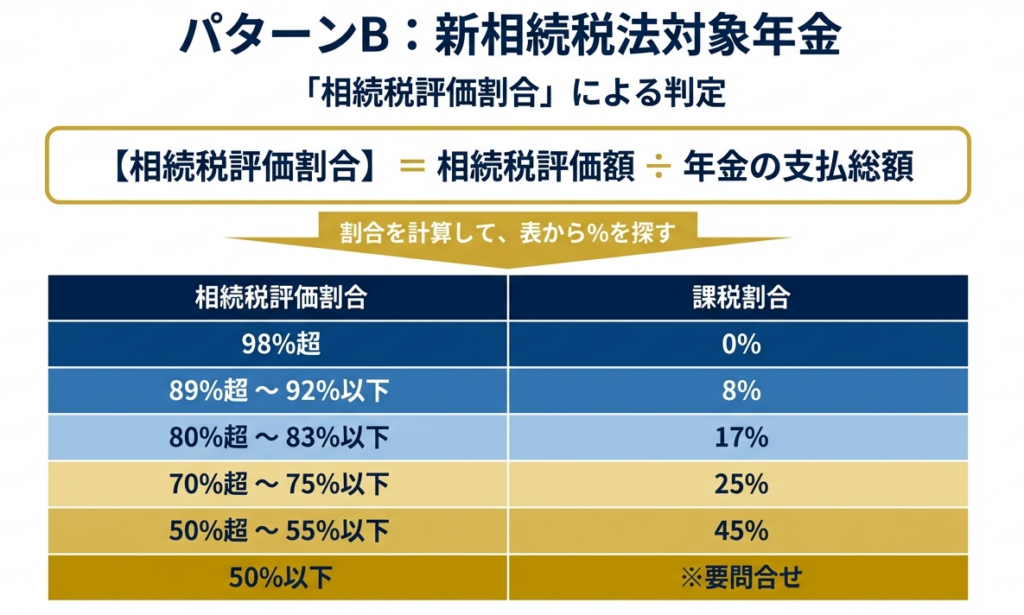

新法における計算の肝は、相続税評価額に基づき「課税割合」を決定する点にあります。相続税で高く評価された(既に課税された)ものほど、所得税の課税割合が低くなるよう合理的に設計されています。

【相続税評価割合と課税割合の対応表】

※相続税評価割合 = 相続税評価額 ÷ 年金の支払総額(または見込額)

| 相続税評価割合 | 課税割合 | 相続税評価割合 | 課税割合 | 相続税評価割合 | 課税割合 |

|---|---|---|---|---|---|

| 50%超~55%以下 | 45% | 75%超~80%以下 | 20% | 92%超~95%以下 | 5% |

| 55%超~60%以下 | 40% | 80%超~83%以下 | 17% | 95%超~98%以下 | 2% |

| 60%超~65%以下 | 35% | 83%超~86%以下 | 14% | 98%超 | 0% |

| 65%超~70%以下 | 30% | 86%超~89%以下 | 11% | – | – |

| 70%超~75%以下 | 25% | 89%超~92%以下 | 8% | – | – |

【計算式の構造:収入金額から所得金額へ】

実務上、スタッフが最も注意すべきは「収入金額(課税部分)」を算出した後、そこから「必要経費」を引くプロセスです。

1. 課税部分の収入金額の算出

課税部分の収入金額=支払金額×課税割合×課税単位数受給年数−1

※ここで用いる「課税単位数」は、階段状に課税分を割り振るための分母となります。課税単位数=残存期間年数×(残存期間年数−1年)÷2

2. 雑所得の金額の算出

雑所得の金額=課税部分の収入金額−対応する保険料(必要経費)単に課税割合を掛けるだけでなく、最後に対応する保険料を控除して初めて、申告書に載せる「所得金額」になることを忘れないでください。

4. まとめ:実務における確認事項と注意点

最後に実務上のアドバイスを伝えます。

• 資料確認の徹底:

保険会社から届く「支払調書」には、相続税評価割合や評価額が記載されています。これを鵜呑みにするだけでなく、必ず当事務所の「相続税申告書ファイル」と突き合わせ、数値に整合性があるかクロスチェックしてください。

• 住民税への波及:

所得税が増えるということは、当然ながら翌年の住民税や国民健康保険料にも影響します。トータルの負担増を念頭に置いたアドバイスを心がけましょう。

• 特殊ケースの対応:

相続税評価割合が50%以下の場合は計算方法が異なります。自己判断せず、必ず税務署への照会、または私への報告を行ってください。

この業務は、単なる「去年の数字のトレース」ではありません。クライアントが数年後に「税金が増えた!」と驚かないよう、初回申告時にしっかりとその仕組みを説き、将来の見通しを伝える。これこそが、私たちが目指す「ベテランの仕事」です。

【根拠資料・法令】

• 国税庁タックスアンサー No.1620「相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係」

• 所得税法第35条、所得税法施行令第185条、第186条

ガイド:Q&A

問1: 相続等により取得した年金受給権に基づく年金を受け取る際、所得税法上の「雑所得」はどのように計算されますか。

年金の収入金額を「非課税部分」と「課税部分」に振り分けた上で計算します。具体的には、課税部分の年金収入額から、それに対応する保険料または掛金の額を控除して雑所得の金額を算出します。

問2: この課税ルールの対象となるのはどのような人ですか。

生命保険契約や損害保険契約等の保険料負担者(契約者)ではない人で、死亡保険金を年金形式で受取っている人、養育年金を受取っている人、または個人年金保険契約に基づく年金を受取っている人が対象です。

問3: 支払を受ける年金の課税・非課税の振り分けは、受給期間を通じてどのように変化しますか。

年金支給の初年は全額が非課税となります。2年目以降は、課税部分が段階的に(階段状に)増加していく方法によって計算されます。

問4: 年金の受給開始日前に、年金給付の総額に代えて一時金で支払を受けた場合の所得税の扱いはどうなりますか。

年金の受給開始日以前に一時金として支払を受けた場合、その所得税は非課税となります。これは所得税基本通達9-18に基づいています。

問5: 相続税や贈与税の納税額が実際に生じなかった場合でも、この所得税の計算ルールは適用されますか。

はい、適用されます。相続等により取得した年金の受給権が相続税や贈与税の課税対象となっているのであれば、実際に納税額が生じたかどうかにかかわらず、この所得税の計算ルールが適用されます。

問6: 国民年金や厚生年金などの遺族年金は、このルールの対象となりますか。

対象となりません。国民年金法や厚生年金保険法等の規定により、遺族年金は非課税とされているため、本資料の計算ルールの枠外となります。

問7: 「新相続税法対象年金」における「課税割合」を決定するために必要な「相続税評価割合」の算式を説明してください。

相続税評価割合は、「相続税評価額 ÷ 年金の支払総額(または支払総額見込額)」という算式で求められます。この割合に応じて、課税部分の計算に用いる課税割合が決定されます。

問8: 相続税評価割合が98パーセントを超える場合、課税割合は何パーセントになりますか。

相続税評価割合が98パーセントを超える場合、課税割合は0パーセントとなります。この場合、支払金額に課税割合を乗じた課税部分の金額も実質的に発生しません。

問9: 雑所得の金額を算出する際、課税部分の年金収入額から何を控除することができますか。

課税部分の年金収入額から、その金額に対応する「保険料または掛金の額」を控除することができます。これにより、最終的な雑所得の金額が決まります。

問10: 「旧相続税法対象年金」と「新相続税法対象年金」の区別は、どのような基準で行われますか。

所得税法等の一部を改正する法律(平成22年法律第6号)による改正前の相続税法第24条(定期金に関する権利の評価)の規定が適用されるものを「旧法対象」、それ以外のものを「新法対象」として区分します。

コメント