国税庁タックスアンサーの「No.1622 国際機関に勤務していた人が受給する退職年金に関する課税関係」について解説します。

解説動画

詳細

国際機関に勤務していた人が受け取る退職年金の課税関係について、約300文字で解説します。

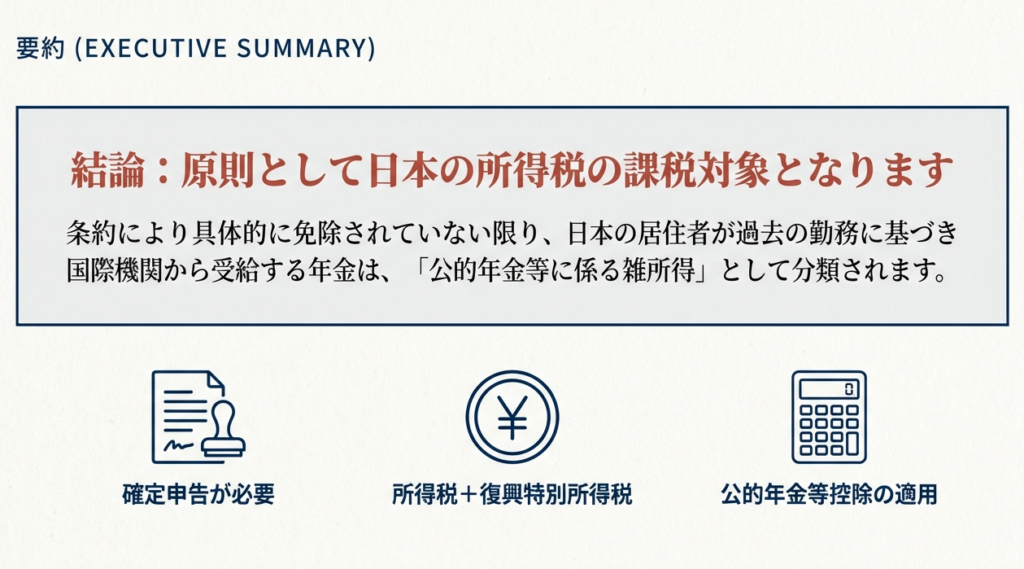

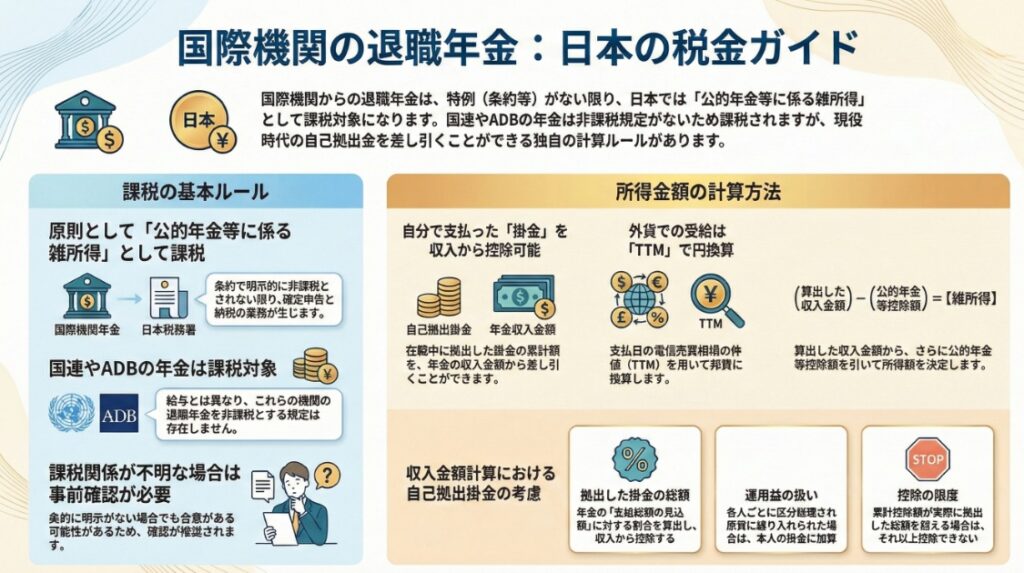

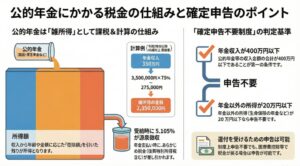

日本の居住者が国連などの国際機関から受け取る退職年金は、条約等で明示的に非課税とされていない限り、原則として「公的年金等に係る雑所得」として日本の所得税の対象となり、確定申告が必要です。

所得金額は、年金収入から公的年金等控除額を差し引いて計算します。ただし、在職中に本人が掛金を拠出していた場合は、受け取った年金のうち自己負担分に相当する金額を収入から控除する計算を行います。なお、外貨で受け取る場合は、受給日の為替レート(TTM)で日本円に換算します。

スライド解説

解説:国際機関からの退職年金受給に係る課税実務

1. はじめに:本制度を理解する実務上の重要性

近年、経済のグローバル化に伴い、国際連合(国連)やアジア開発銀行(ADB)といった国際機関で長年キャリアを積まれた後、日本に帰国してセカンドライフを送られるクライアントをサポートする機会が確実に増えています。こうしたケースにおいて、我々実務家が最も注意しなければならないのが「国際機関からの年金は当然に非課税である」という根強い誤解です。

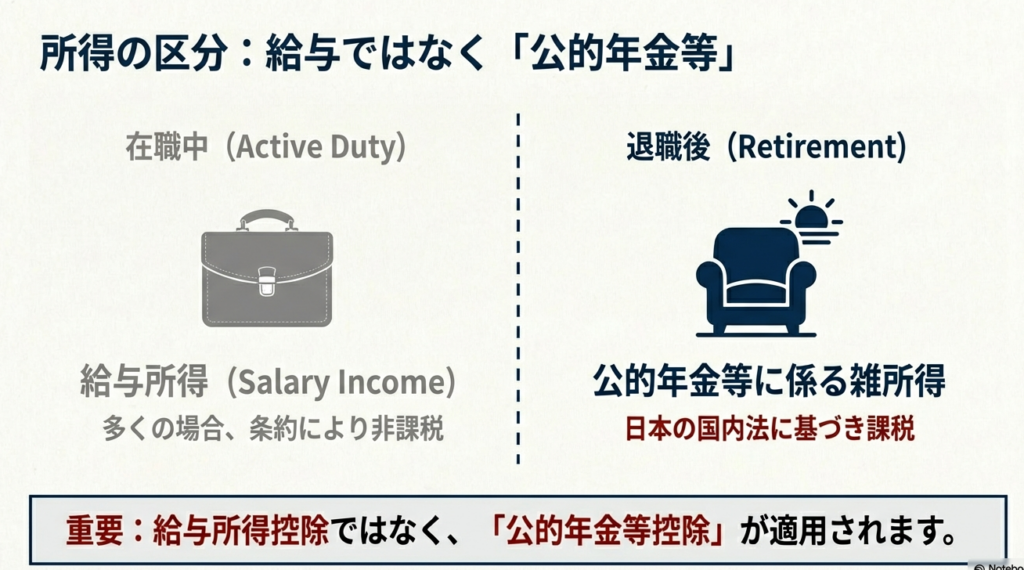

この誤解が生じやすい背景には、国際機関に勤務している間の「給与や手当」が、条約等によって所得税免除の特権を認められているケースが多いという実情があります。

しかし、現役時代の給与が非課税であっても、退職後の「年金」については全く別の論理が適用されます。この点を見落とし、安易に非課税と判断して申告漏れが生じた場合、クライアントは多額の追徴課税という不利益を被ることになり、ひいては当事務所への信頼を損なう重大なリスクにつながります。

皆さんがクライアントの経歴を確認する際は、単に「国際機関」と一括りにせず、過去の勤務先がどこであるかを正確に把握してください。例えば、国連系であれば「特権及び免除に関する条約」、アジア開発銀行であれば「設立協定」といったように、根拠となる法規範が異なります。この「どの組織か」という特定が、課税の適否を判断する法的根拠(条約等)を特定するための第一歩となるのです。

本稿では、実務上の混乱を防ぐため、原則的な課税関係とその具体的な計算ルールについて順を追って解説します。

2. 結論:実務における基本的な課税の取扱い

結論から申し上げますと、国際機関から受給する退職年金は、日本での居住者として受け取る以上、原則として日本の所得税の課税対象となります。

実務における処理の要点は、以下の2点に集約されます。

• 所得区分: 原則として「公的年金等に係る雑所得」に該当します。

• 申告義務: 受給者は、所得税および復興特別所得税の確定申告を行い、納税する義務があります。

もちろん、条約や協定(以下「条約等」)によって明示的に「非課税」と規定されている、あるいはそのように解される合意がある場合は例外となりますが、これは極めて限定的なケースです。

実務上は「原則課税」を前提に調査を進め、非課税を主張するのであれば、その根拠となる条約等の条文を個別に、かつ慎重に確認しなければなりません。

3. 詳細解説:制度のポイントと計算メカニズム

正しい所得計算を行うことは、クライアントの税負担を適正化するだけでなく、税務当局に対する申告の正確性を担保し、プロフェッショナルとしての信頼を証明することに直結します。以下に、具体的な計算メカニズムを整理します。

非課税規定の確認プロセス

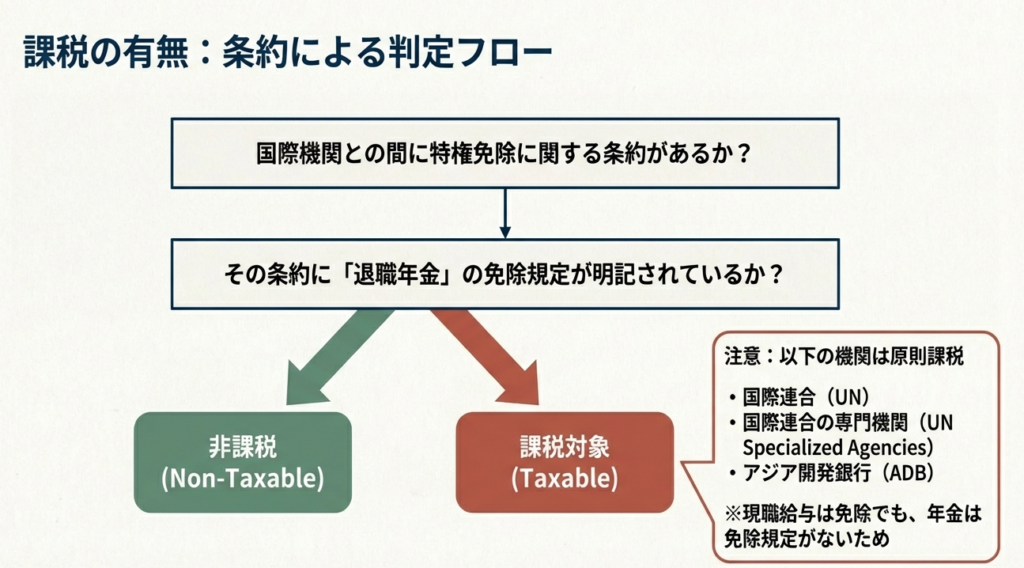

まず、以下の主要な国際機関については、それぞれの条約等において「退職年金を非課税とする規定」は設けられていません。したがって、これらから受給する年金は我が国の課税対象であることが明確になっています。

• 国際連合(国連): 「国際連合の特権及び免除に関する条約」を適用。

• 国際連合の専門機関: 「専門機関の特権及び免除に関する条約」を適用。

• アジア開発銀行(ADB): 「アジア開発銀行を設立する協定」を適用。

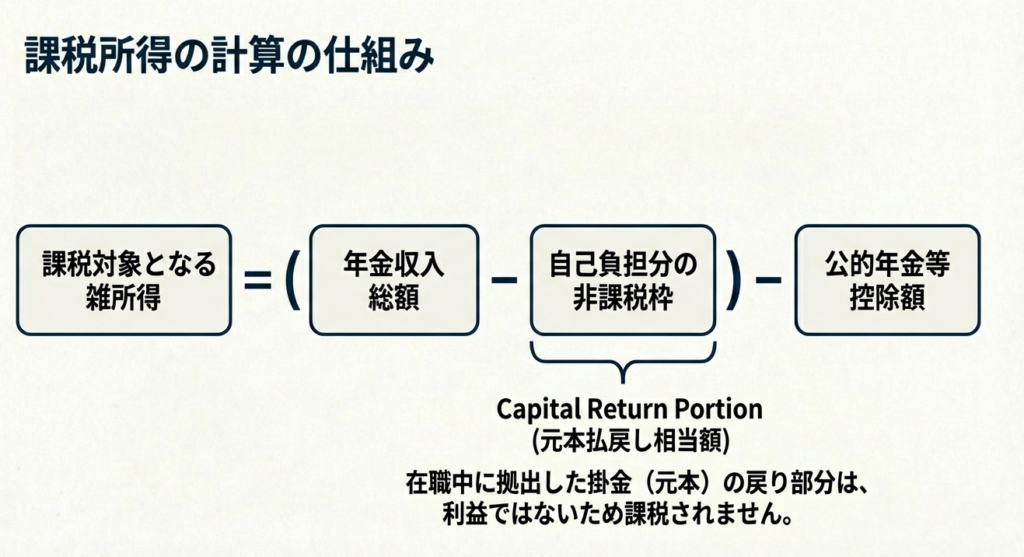

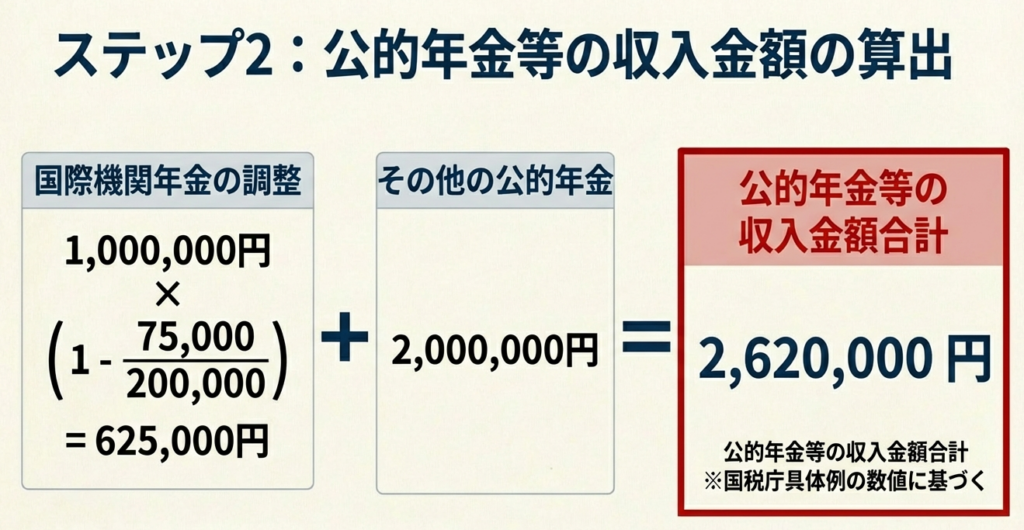

所得金額の計算構造

国際機関からの年金に係る所得金額の計算は、通常の公的年金等の計算をベースとしつつ、本人の拠出金を考慮する特殊なステップが含まれます。

1. 基本計算式

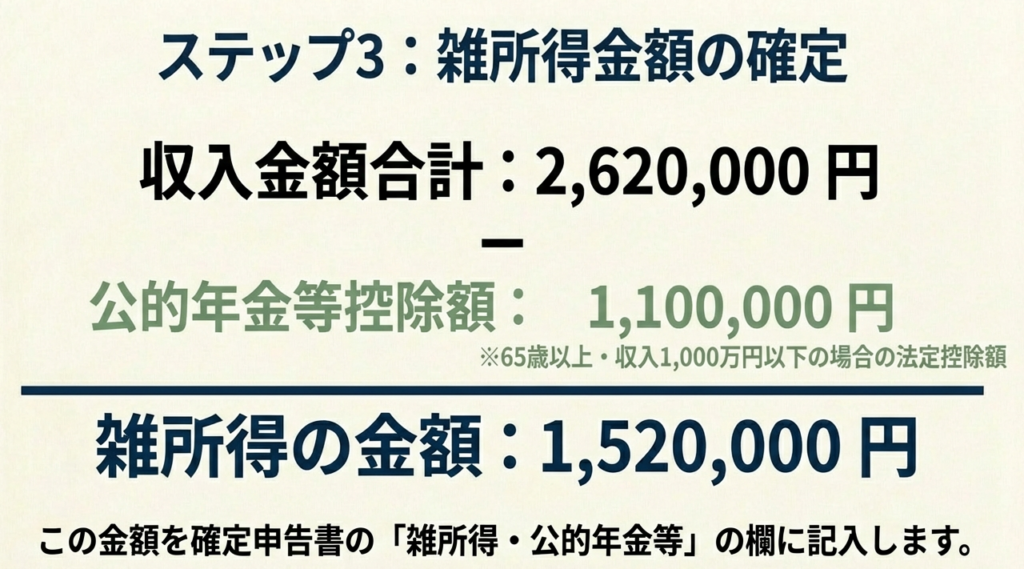

公的年金等に係る雑所得の金額 = [収入金額 - 公的年金等控除額]

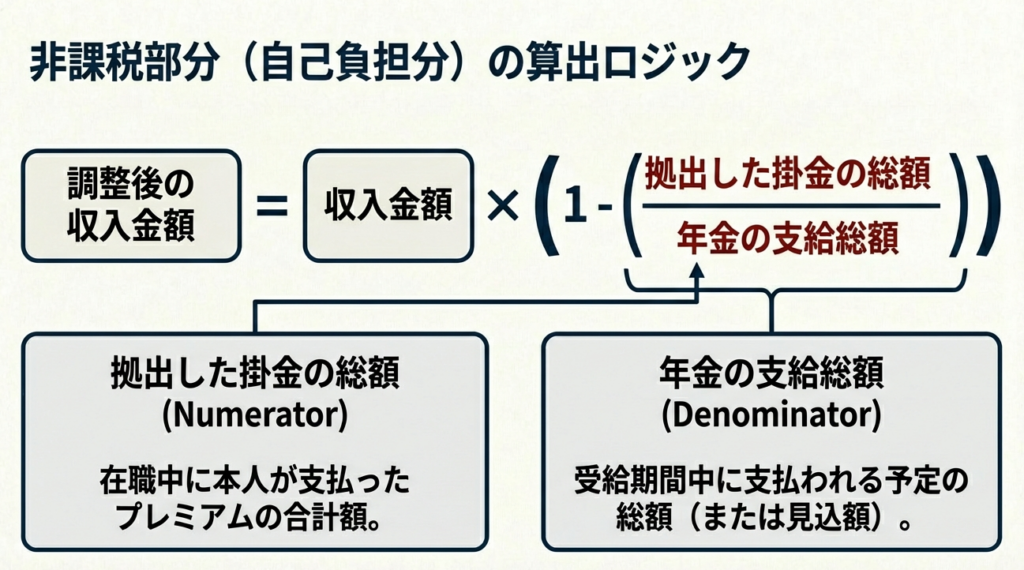

2. 本人の拠出金の控除(二重課税の排除)

在職中に本人が掛金を拠出していた場合、その金額は既に課税済みの給与等から支払われているため、受給時の収入金額から控除できます。

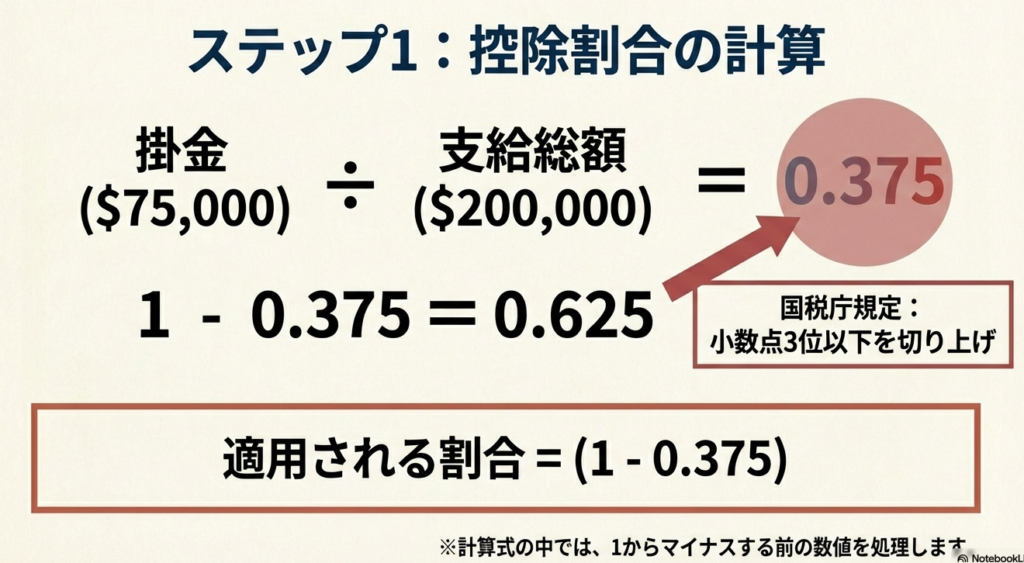

計算上の収入金額 = 年金受領額 × (1 - 受給者が拠出した掛金の総額 ÷ 年金の支給総額)

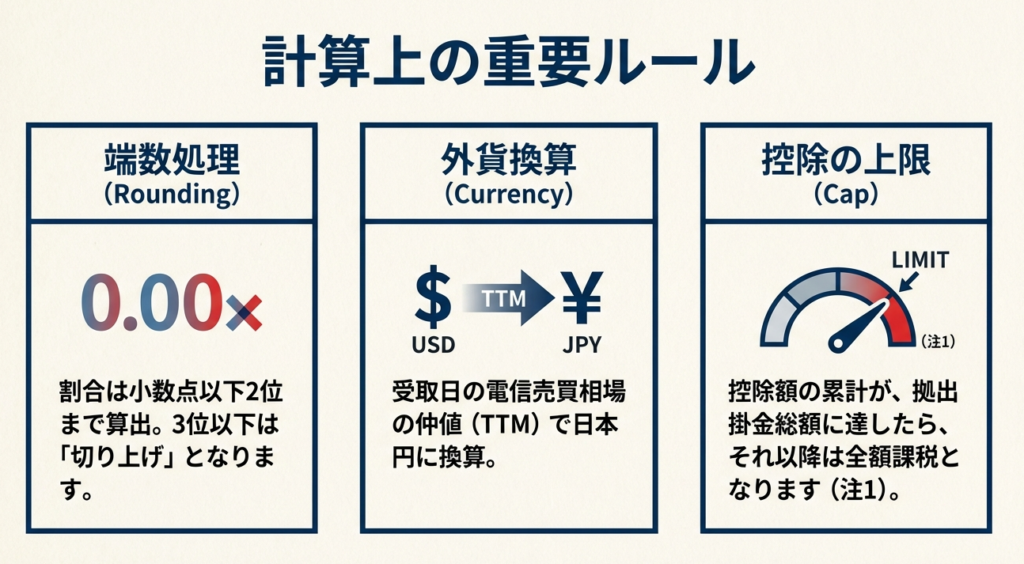

重要ルール(端数処理):

上記の計算式の「割合(1 - 拠出総額/支給総額)」は、小数点以下2位まで算出し、3位以下を切り上げる必要があります。これは税務調査でも細かくチェックされるポイントですので、絶対に忘れないでください。

3. 外貨換算のルール

年金が外貨で支払われている場合は、その支払日におけるTTM(電信売買相場の仲値)により邦貨に換算して計算します。

専門家としての評価(So What?)

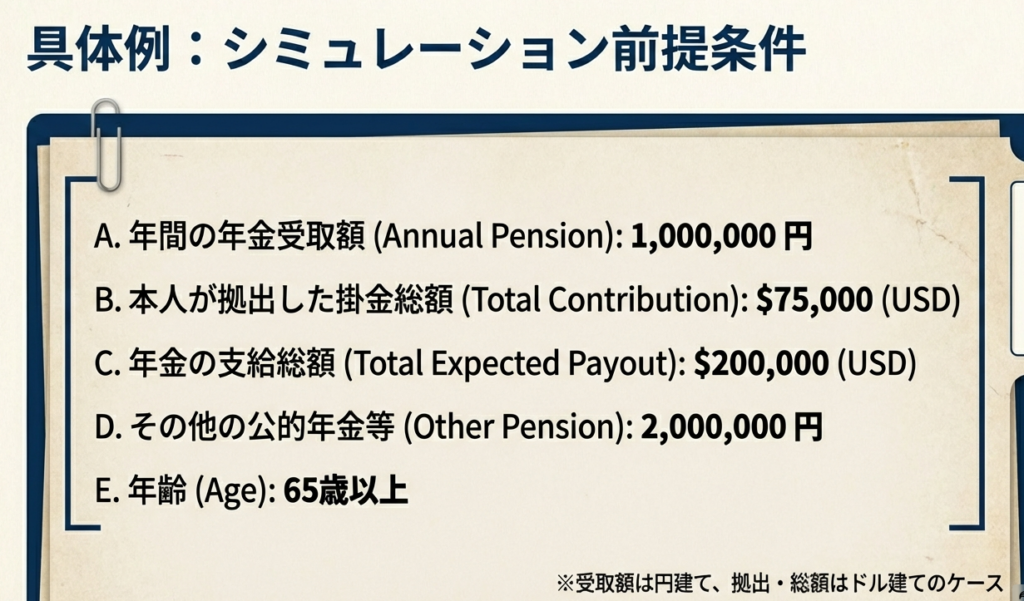

実務上、最も難易度が高いのは「本人が拠出した掛金の額」を正確に把握することです。数十年前の勤務開始時からの累積額を証明する書類が必要となるため、クライアントに対し、早い段階で国際機関から発行された拠出証明書等の資料収集を依頼しなければなりません。こ

の拠出金の額を適切に算入できるか否かで、課税ベースが大きく圧縮され、クライアントの手残りが劇的に変わります。これこそが、我々が介在する付加価値の一つなのです。

4. まとめ:実務での具体的な注意点

皆さんがクライアントから相談を受けた際は、まず「どの機関から」「どのような名目で」支払われているかを確認する初動を大切にしてください。

特に間違いやすいポイントを、国税庁の指針に基づき以下の通りまとめました。

• 条約の個別確認:

明示的な非課税規定がない場合でも、設立時の協議等で非課税の合意がなされている可能性がゼロではありません。不明瞭な場合は、必ず上席に報告し、当局への照会も検討しましょう。

• 控除限度額:

毎年の収入から控除する掛金相当額の累計が、実際に拠出した総額を超えた場合、その超える部分は控除できません。

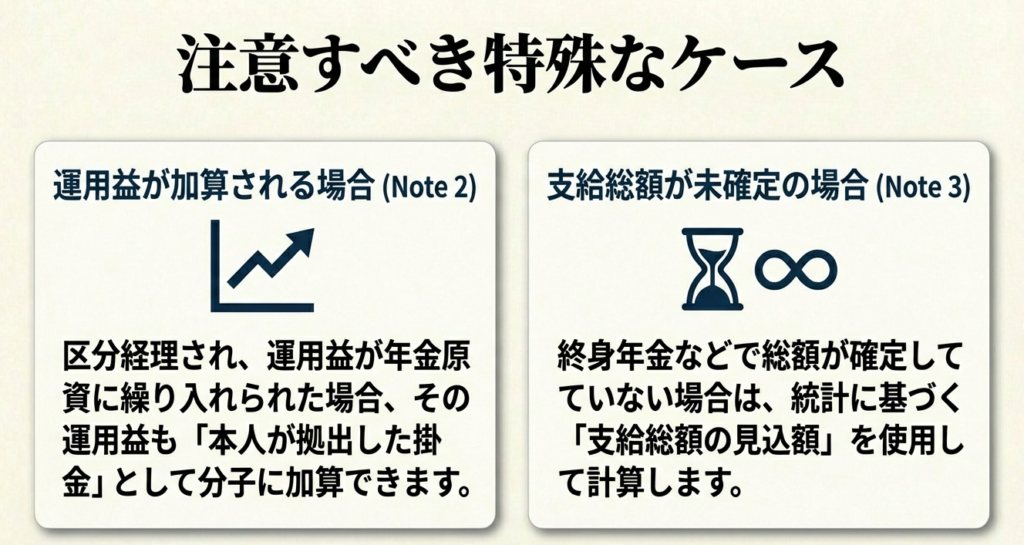

• 運用益の加算:

区分経理されている掛金の運用益が年金原資に繰り入れられている場合、その運用益は「本人が拠出した掛金」に加算して計算できます。

• 見込額による計算:

支給開始日に支給総額が確定していない場合は、国税庁が定める特定の方法に基づいた「支給総額の見込額」を用いて計算を行います。

これらの注意点は、税務調査において「拠出金の過大控除」や「換算レートの誤り」として指摘を受けやすい項目です。事前に拠出額を証明するエビデンスを整えておくことが、クライアントを守ることになります。

国際機関に貢献されたクライアントの信頼に応えるためにも、令和7年4月1日現在の最新の法令・通達に基づき、常に正確な判断を心がけていきましょう。

ガイド:Q&A

第1問: 日本の居住者が国際機関から受給する退職年金は、原則としてどのような扱いになりますか?

条約等によって非課税とされる場合を除き、原則として公的年金等に係る雑所得として課税対象となります。そのため、所得税および復興特別所得税の確定申告・納付が必要です。

第2問: 国際機関の退職年金が非課税となるのは、どのような場合ですか?

当該国際機関に係る特権免除に関する条約や協定(条約等)において、退職年金を非課税とする旨が規定されている、またはそのように解される場合に限り非課税となります。

第3問: 条約等に明示的な非課税規定がない場合、課税関係をどのように判断すべきですか?

条約等に明示的な規定がなくても、国際機関設立時の協議等で非課税の合意がなされている可能性があります。課税関係が明らかでない場合は、事実関係の確認が必要です。

第4問: 国際連合(UN)やその専門機関から受給する退職年金は、日本で課税されますか?

はい、課税されます。国際連合や専門機関、アジア開発銀行の条約等では、給与と異なり退職年金を非課税とする規定がないため、我が国での課税対象となります。

第5問: 国際機関からの退職年金は、所得区分において何に該当しますか?

公的年金等に係る雑所得に該当します。所得金額は、年間の収入金額から公的年金等控除額を差し引いて計算されます。

第6問: 受給者が在職中に拠出した掛金がある場合、収入金額の計算にどのような影響を与えますか?

受給者が拠出した掛金がある場合、年金の収入金額からその掛金相当額を控除することができます。具体的な収入金額は、拠出額と支給総額の比率を用いた所定の計算式によって算出されます。

第7問: 退職年金が外貨で支払われる場合、円貨への換算にはどの為替レートを使用しますか?

支払日における「電信売買相場の仲値(TTM)」を使用して邦貨に換算します。この換算は、支払われる都度、その日の相場に基づいて行われます。

第8問: 掛金対応の運用益が年金の原資に繰り入れられている場合、その運用益はどのように取り扱われますか?

各人ごとに区分経理され、かつ運用益が年金原資に繰り入れられている場合は、本人が拠出した掛金として総額に加算することができます。

第9問: 年金の支給開始日に支給総額が確定していない場合、計算にはどの値を用いますか?

支給総額が確定していない場合は、支給総額の見込額を用いて計算を行います。具体的な見込額の計算方法については、国税庁が提供する別個のガイドライン等を参照する必要があります。

第10問: 収入金額から控除できる掛金相当額の累計額には、どのような制限がありますか?

毎年の収入金額から控除する掛金相当額の累計は、受給者が実際に拠出した掛金の総額を上限とします。累計額が拠出総額を超えた場合、その超える部分は控除できません。

コメント