国税庁タックスアンサーの「No.1382 立退料を支払ったとき」について解説します。

解説動画

詳細

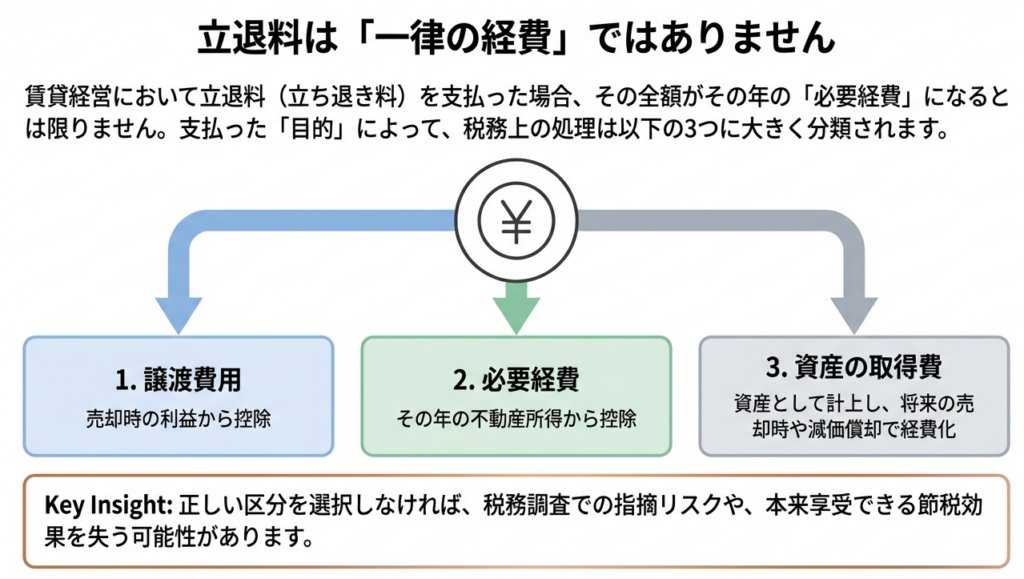

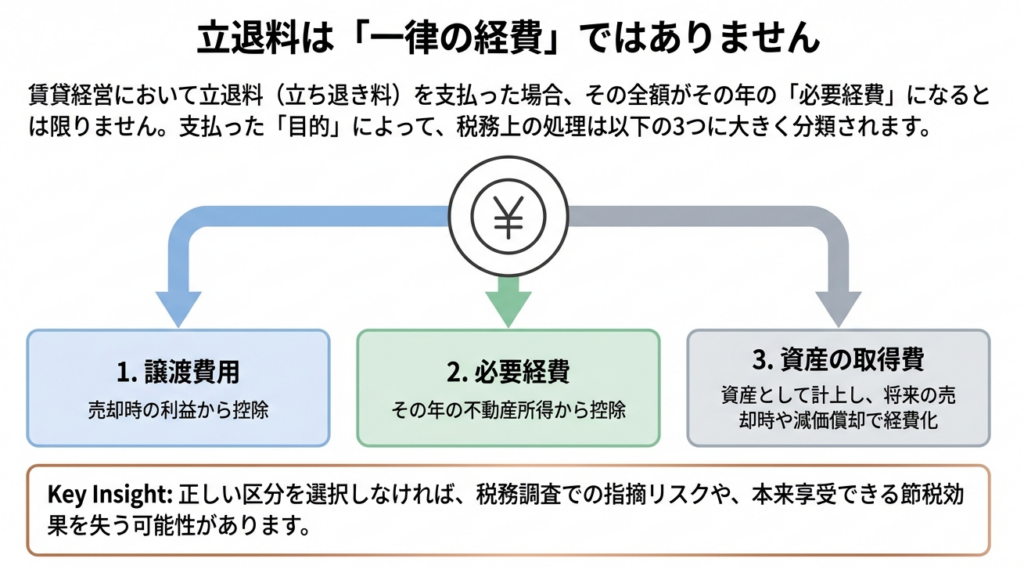

建物を賃貸している際に借家人へ支払う立退料の税務処理は、その支払った目的や状況によって「必要経費」「譲渡費用」「取得費」のいずれかに区分されます。

1. 不動産所得の必要経費

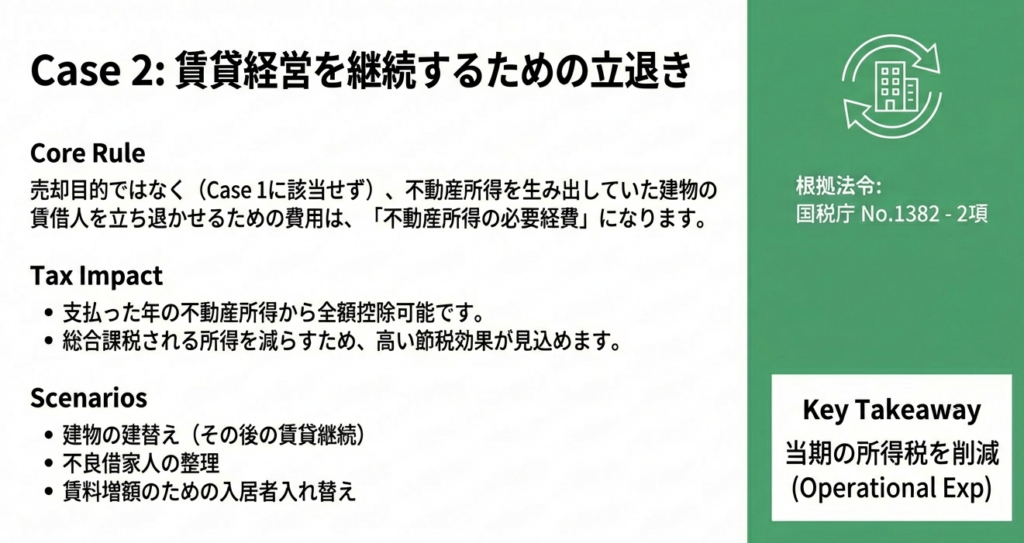

賃貸経営を継続する中で、建て替えや大規模修繕など(売却目的以外)のために現在の賃借人を立ち退かせる場合の立退料は、不動産所得の計算上、その年の必要経費になります。

2. 譲渡費用

その建物や敷地を売却するために立ち退きを求めた場合の立退料は、譲渡所得の計算において「譲渡費用」として扱われ、売却益から控除されます。

3. 資産の取得費

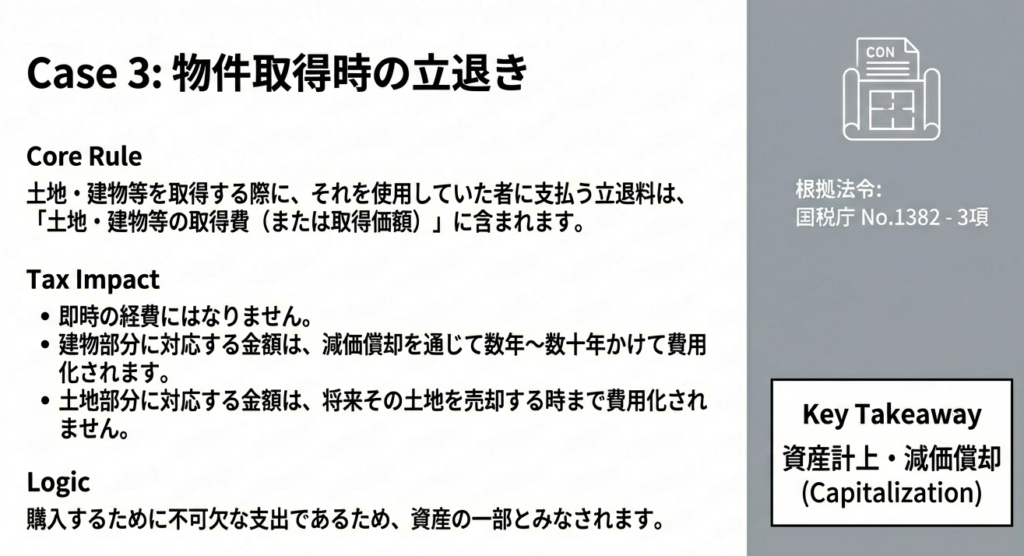

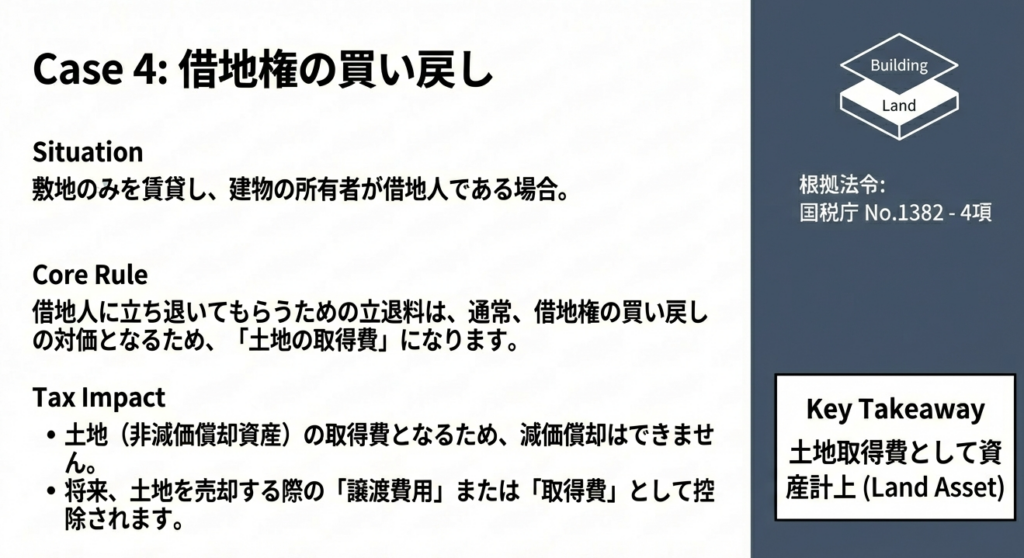

新たに土地・建物を購入する際に従前の居住者に支払った立退料や、借地人に立ち退いてもらい借地権を買い戻すための支払いは、その土地や建物の「取得費(取得価額)」となり、資産として計上する必要があります。

スライド解説

解説:立退料を支払った際の税務取扱いに関する実務指針

1. 導入:実務における立退料の重要性と検討の視点

不動産オーナーのお客様から「賃借人に立ち退いてもらうために費用を支払ったが、これは経費になるのか」というご相談を受ける機会は非常に多いですね。

実務上、この「立退料」の支払いは、単なる資金の流出やコストとして片付けられるものではありません。それは、老朽化した建物を建て替えて収益性を高めたり、あるいは有利な条件で売却したりするための「資産の組み換え」や「バリューアップ」を目指した投資的側面を持っているからです。

私たちが税務判断を行う際、最も大切にすべきは「費用収益対応の原則(収益を得るためにかかった費用を、その収益と対応させて計上する考え方)」です。立退料が「将来の売却益」を生むためのものか、「日々の賃料収入」を維持するためのものかによって、税務上の扱いは劇的に変わります。

次節では、この複雑な判断を整理するための「4つの税務処理パターン」という結論をお伝えします。

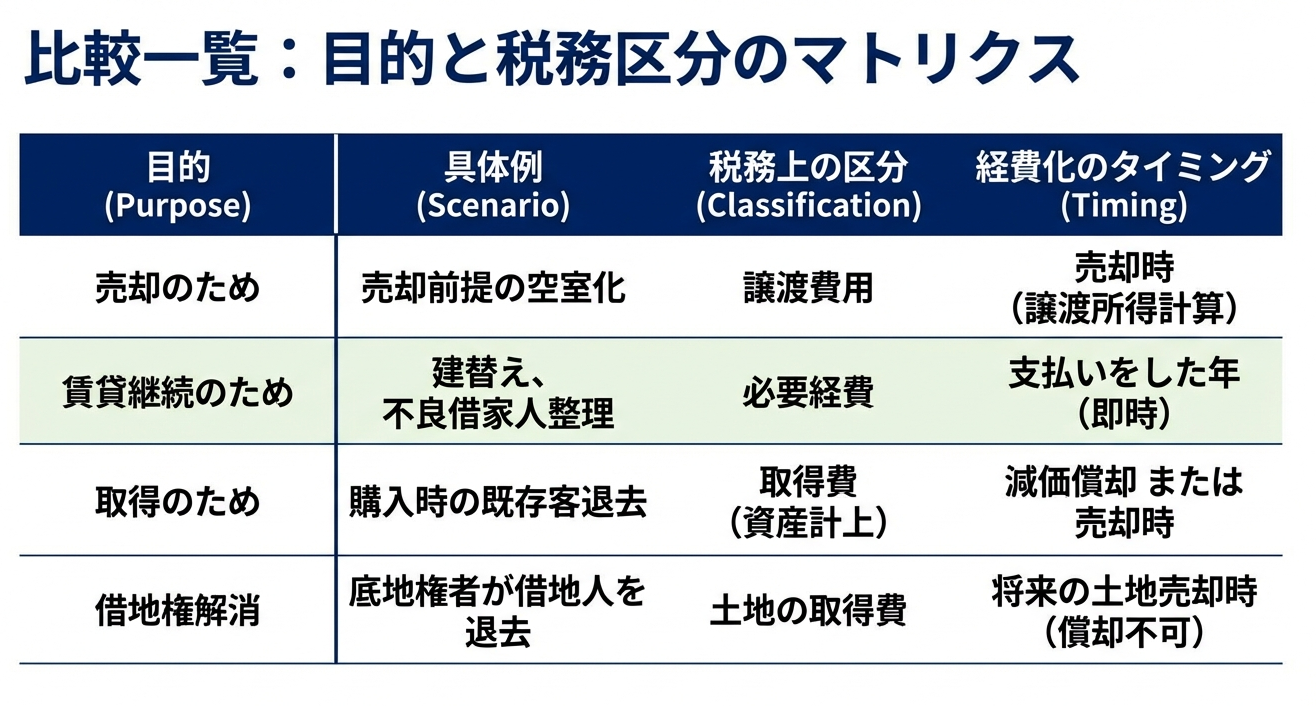

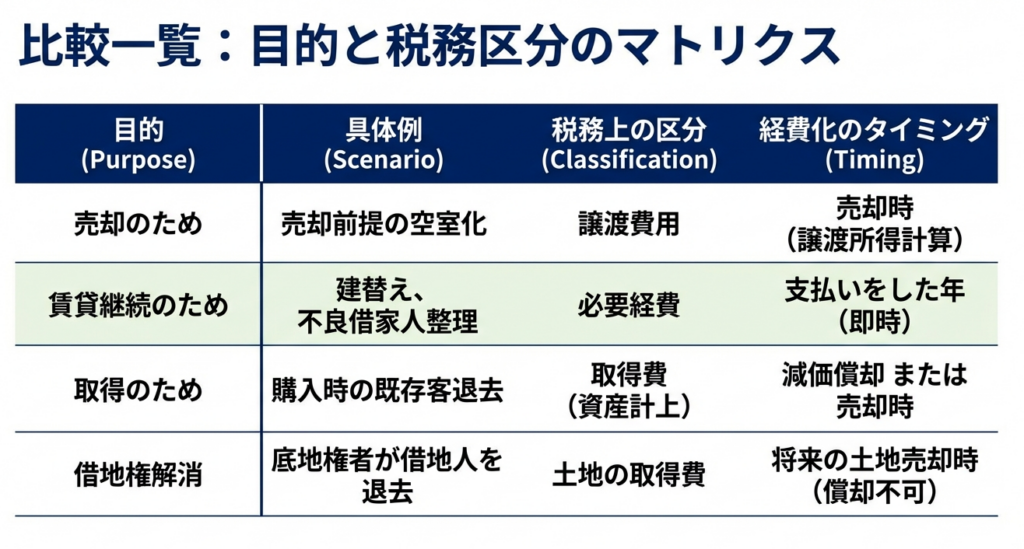

2. 結論:支払目的に応じた4つの税務処理パターン

立退料の税務処理は、一律ではありません。国税庁の指針(令和7年4月1日現在)に基づくと、「支払いの目的」によって以下の4つの区分に整理されます。

1. 「譲渡費用」として控除:

賃貸していた建物や敷地を「売却」するために支払う場合。

2. 「必要経費」として算入:

不動産賃貸経営を「継続」する中で、管理上の理由等で支払う場合。

3. 「取得費(または取得価額)」に算入:

新たな土地・建物を「取得」する際、占有者に立ち退いてもらうために支払う場合。

4. 「土地の取得費」に算入:

借地人に立ち退いてもらい、借地権を「買い戻す」対価として支払う場合。

実務上のインパクト(So What?)

この区分がなぜ重要なのか、それは納税者のキャッシュフローと税負担に直結するからです。

• 税率の差:

不動産所得の「必要経費(ケース2)」になれば、最大55%の累進課税がかかる所得を直接圧縮できます。一方、「譲渡費用(ケース1)」は分離課税(約20%または39%)の対象となる譲渡所得から差し引くため、節税の「効き目」が異なります。

• タイミングの差:

「取得費(ケース3・4)」となった場合、その費用は将来その物件を売却する時まで税務上のメリットが繰り延べられます。「今すぐ経費にできるのか、数年後・数十年後まで待たされるのか」という違いは、オーナー様の資金繰りに大きな影響を与えます。

3. 詳細解説:目的別・立退料の具体的な取扱い

それでは、皆さんがクライアントに自信を持って説明できるよう、各ケースを掘り下げていきましょう。

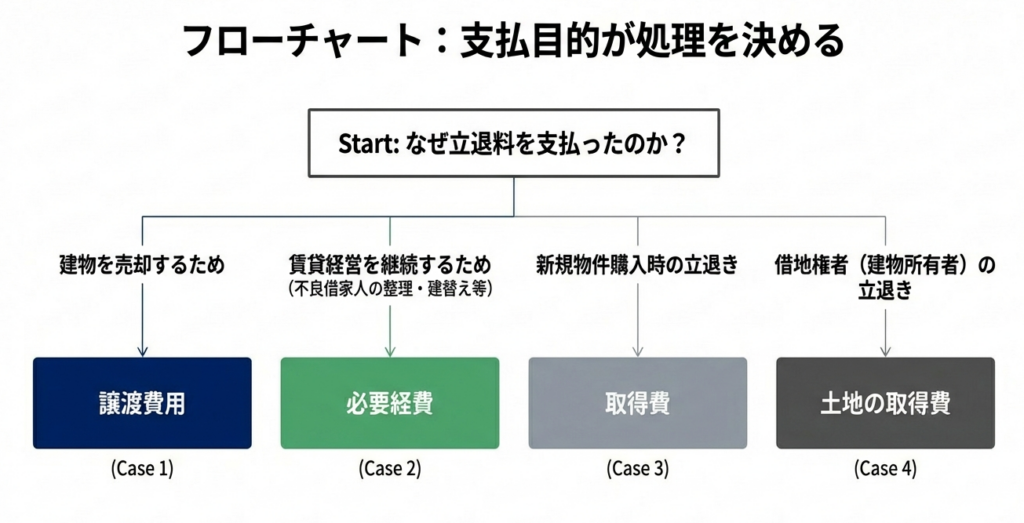

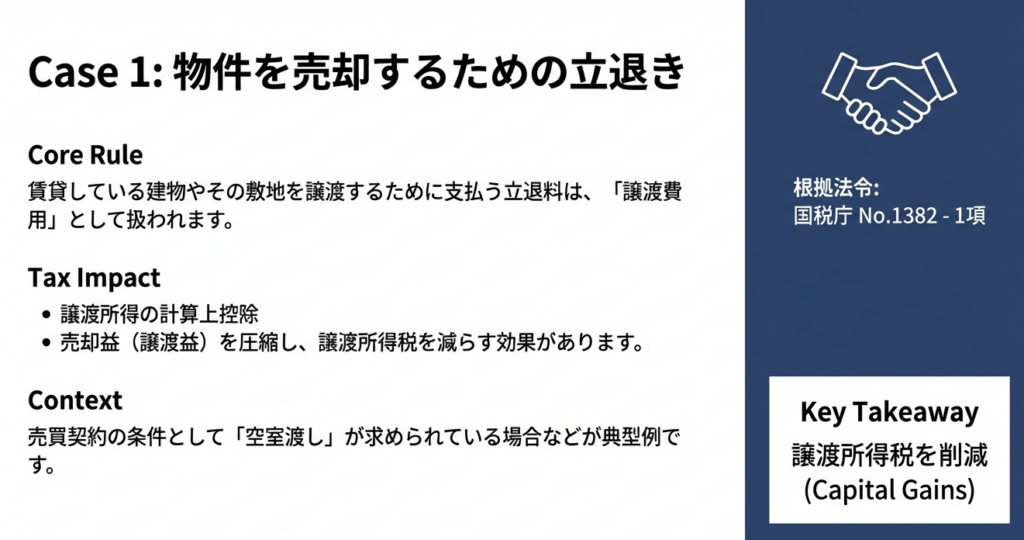

ケース1:建物・敷地を譲渡するために支払う場合

不動産を売却する際、契約の条件として「更地渡し」や「空室での引き渡し」が求められることがあります。

• 処理: 譲渡所得の計算上、売却代金から差し引く「譲渡費用」となります。

• 考え方: 売却という収益機会を実現するために直接要した費用として扱います。

ケース2:不動産賃貸を継続するために支払う場合

ここで重要なのは、対象の建物が「不動産所得の基因となっていた(賃貸されていた)」ことです。

• 処理: 不動産所得の計算上の「必要経費」となります。

• 考え方: 建物の老朽化に伴う建て替えや、賃貸条件の適正化など、経営を円滑に続けるための「管理費用」の性格を持ちます。

ケース3:土地・建物を取得する際に支払う場合

中古物件を購入した際、既に住んでいる人がいて、その人に退去してもらうために支払う費用です。

• 処理: その土地・建物の「取得費(取得価額)」に含めます。

• 考え方: 費用収益対応の原則に基づき、その資産を「自分の事業で使える状態にするまでにかかったコスト」は、資産の一部として計上すべきというロジックです。

ケース4:借地人に立ち退いてもらう場合

土地の所有者が、その土地の上に建物を建てて住んでいる「借地人」に立ち退きを求めるケースです。

• 処理: 通常は「土地の取得費」となります。

• 考え方: 土地の所有者が、他人の持っていた「借地権」という権利を買い戻し、完全な所有権を取り戻す行為とみなされるため、土地という資産の購入代金と同じ扱いになります。

判断を誤った際のリスク

実務で最も注意すべきは、「本来は取得費として資産計上すべきものを、誤って必要経費にしてしまう」ことです。早期に費用化したいというお客様の気持ちは分かりますが、もし税務調査で否認されれば、過少申告加算税や延滞税が課され、お客様の信頼を失うことになります。客観的な「支払いの目的」が何であるか、徹底した事実確認が不可欠です。

4. まとめ:実務での確認ポイントとアドバイス

最後に、申告業務や面談で皆さんに意識してほしい「プロの仕事」のポイントをまとめます。

実務の落とし穴を避けるためのチェックリスト

「支払いの目的」を裏付ける証憑の確認

単なる領収書だけでなく、立退合意書や売買契約書の中身を精査してください。

◦ 「売買契約の履行のため(譲渡費用)」

◦ 「建物の老朽化による建て替えのため(必要経費)」

◦ 「購入に伴う明け渡しのため(取得費)」 このように、目的に関する文言が含まれているかを確認し、必要に応じて当時の経緯をヒアリングしてメモを残しましょう。

支払時期と契約時期の整合性

売却後に立退料を支払った場合などは、その支払いが本当に譲渡に付随したものか、証拠書類による裏付けがより重要になります。

「混合した目的」への対応

「老朽化したから建て替えたいし、ゆくゆくは売りたい」といった複数の目的がある場合、どちらが主たる原因かを慎重に判断する必要があります。迷った際は、所得税基本通達(所基通33-7、37-23、38-11等)という「税務の共通言語」に立ち返って検討しましょう。

私たち会計事務所の付加価値は、単に書類を作成することではなく、複雑な税法を分かりやすく解釈し、お客様が安心して経営判断を下せるように導くことにあります。

立退料は金額が大きくなることも多く、オーナー様も非常に神経を使われる場面です。皆さんが正確な知識を武器に、良きアドバイザーとして寄り添ってくれることを期待しています。

ガイド:Q&A

1. 設問1: 賃貸している建物やその敷地を譲渡する目的で支払われた立退料は、税務上どのように処理されますか。

譲渡のために支払う立退料は、譲渡に要した費用として扱われます。そのため、譲渡所得の金額を計算する際に控除の対象となります。

2. 設問2: 不動産所得の基因となる建物の賃借人を立ち退かせるために支払う立退料(譲渡目的以外)の取り扱いを説明してください。

不動産所得の基因となっている建物の賃借人を立ち退かすための費用(譲渡目的を除く)は、必要経費として扱われます。これは不動産所得の金額の計算上、経費として計上することが可能です。

3. 設問3: 土地や建物を新たに取得する際、その物件の旧利用者に支払う立退料はどのような扱いになりますか。

物件の取得時に支払う立退料は、その土地や建物の取得費、または取得価額として算入されます。取得後に発生する経費とは異なり、資産の取得コストの一部として扱われます。

4. 設問4: 敷地のみを賃貸している場合において、借地人に立ち退いてもらうために支払う立退料の性質について説明してください。

借地人が建物の所有者である場合の立退料は、通常、借地権を買い戻すための対価としての性質を持ちます。これは土地そのものの価値を回復させるための支出とみなされます。

5. 設問5: 借地人に対する立退料を支払った場合、その金額は税務上どの項目に計上されますか。

借地権の買い戻しの対価となるため、最終的には土地の取得費として計上されます。これにより、将来的な土地の譲渡時などの計算に影響を及ぼします。

6. 設問6: 立退料の支払いに関する税務上の取り扱いの根拠となっている法令等は何ですか。

所得税基本通達(所基通)の33-7、37-23、および38-11が、これらの取り扱いの法的根拠となっています。

7. 設問7: 本資料の対象となっている主な税目は何ですか。

本資料で解説されている立退料の取り扱いは、所得税を対象としています。

8. 設問8: 立退料を受け取った側の税務処理について調べる場合、どの関連コードを参照すべきですか。

借家人が立退料を受け取った際の税務については、関連コード「3155」を参照することで詳細を確認できます。

9. 設問9: 立退料の支出が「必要経費」として認められるのは、どのような条件を満たす場合ですか。

不動産所得を生じさせていた建物の賃借人を退去させるための支出であり、かつその支出が物件の譲渡を目的としたものでない場合に、不動産所得の必要経費として認められます。

10. 設問10: 国税に関する具体的な相談を行いたい場合、どのような公的手段が推奨されていますか。

国税局電話相談センターなどの相談窓口に連絡し、電話相談を利用することが推奨されています。

コメント