国税庁タックスアンサーの「No.1399 新たに不動産の貸付けを始めたときの届出など」について解説します。

解説動画

詳細

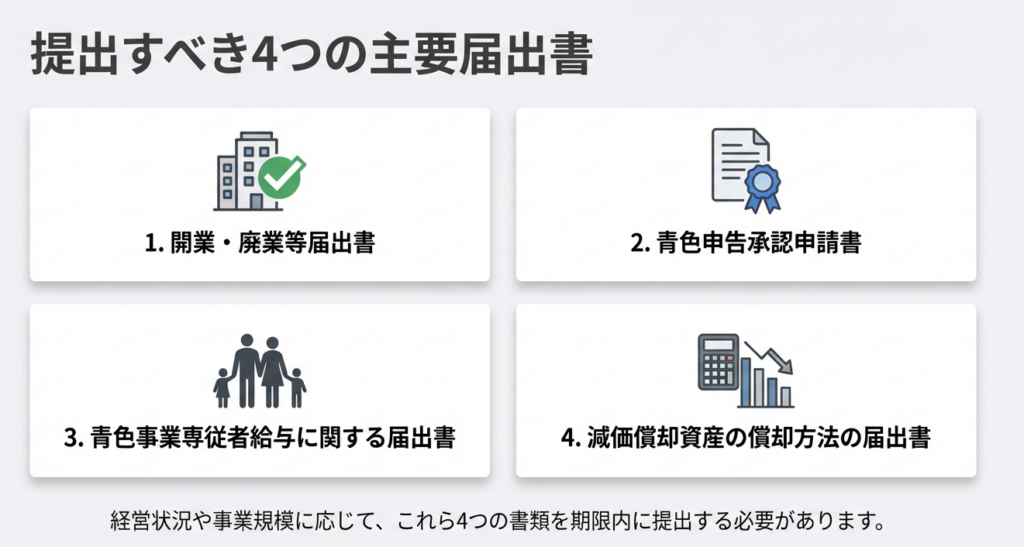

新たに不動産の貸付けを始めた際は、状況に応じて以下の届出を所轄税務署へ提出します。

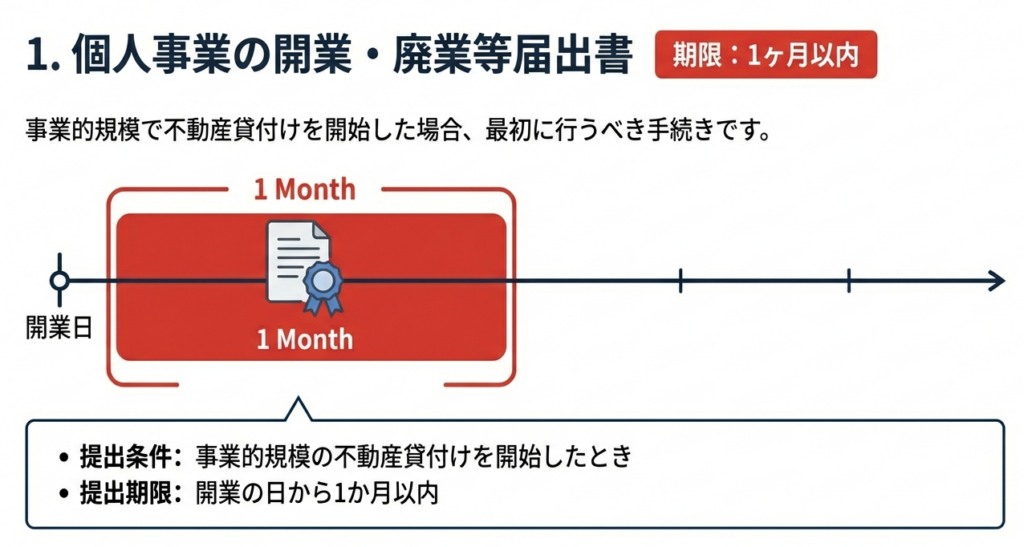

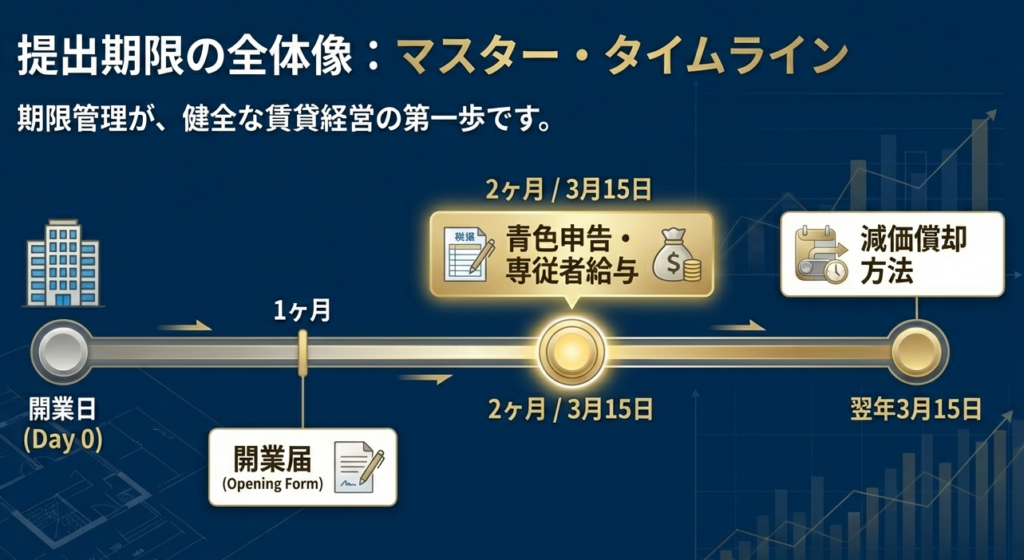

1. 個人事業の開業・廃業等届出書

事業的規模で貸付けを行う場合、開業日から1か月以内に提出が必要です。

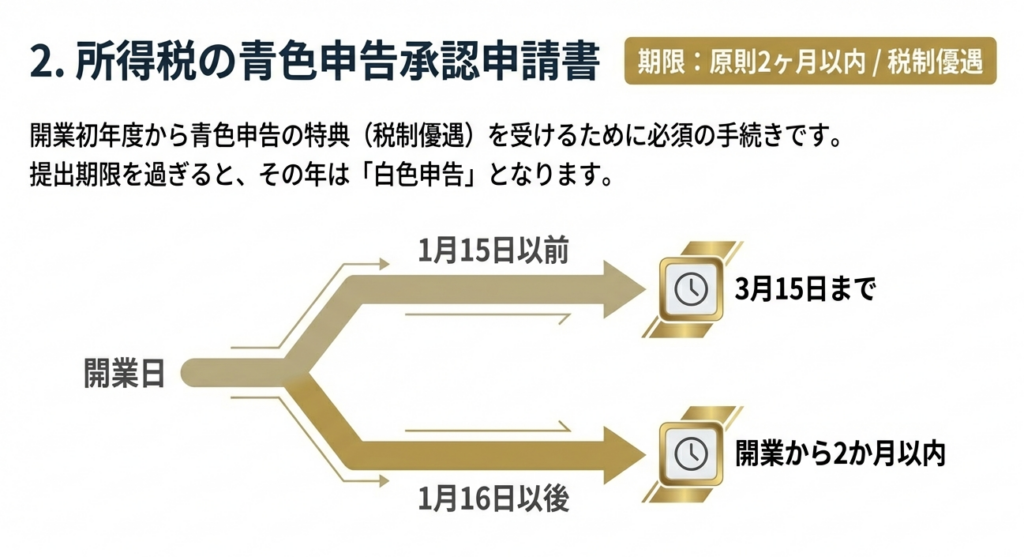

2. 所得税の青色申告承認申請書

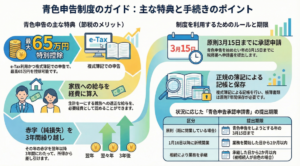

青色申告の特典(特別控除など)を受けるには、原則として開業日から2か月以内(1月15日以前の開業なら3月15日まで)に申請します。

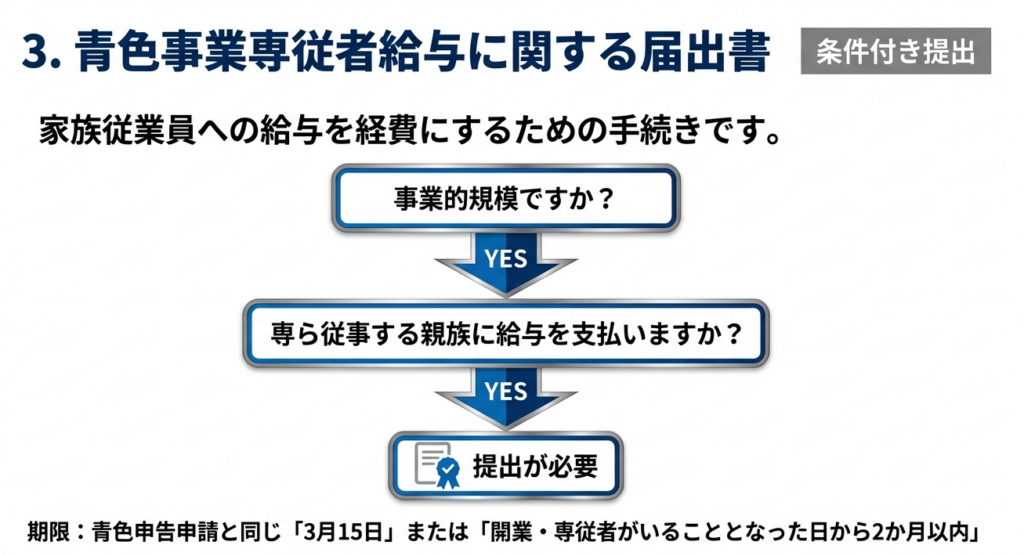

3. 青色事業専従者給与に関する届出書

事業的規模で親族への給与を経費にする場合、原則として適用年の3月15日(開業時等は2か月以内)までに提出します。

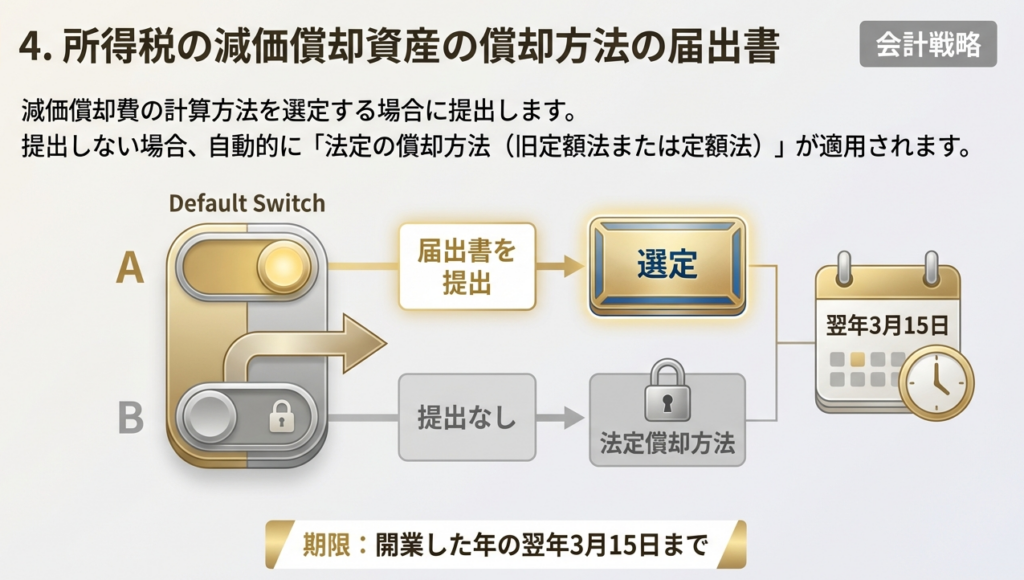

4. 減価償却資産の償却方法の届出書

償却方法を選定したい場合、翌年3月15日までに提出します。提出がないと法定償却方法(建物等は定額法)となります。

スライド解説

解説:新規不動産貸付開始に伴う税務届出実務の要諦

1. 導入:不動産所得実務における届出書の戦略的重要性

新たに不動産の貸付けを開始された関与先様にとって、最初に行う税務上の手続きは、その後の賃貸経営の行方を左右する極めて重要な「守りの一手」となります。私たち会計事務所が迅速かつ正確に届出書を提出することは、単なる事務代行ではありません。それは、納税者が法的に認められた権利を「時効」によって喪失させないための、戦略的なアドバイザリー業務そのものです。

もし届出を失念したり、期限を徒過したりすれば、青色申告特別控除による大きな節税メリットがその年分については永久に失われてしまいます。

これは関与先様にとって取り返しのつかない実質的な損失であり、我々プロフェッショナルに対する信頼を根本から揺るがしかねない事態です。「知らなかった」「忘れていた」では済まされない重みを、常に意識して業務に臨んでください。

本資料では、不動産貸付けに伴う手続きの全体像と、実務で陥りやすい落とし穴について詳しく解説します。まずは、私たちが標準的な処理として徹底すべきフローを確認しましょう。

2. 結論:実務における標準的な処理フロー

不動産実務においては、「いつ貸し付けを始めたか」という事実関係の把握と、「事業的規模(いわゆる5棟10室基準)」に該当するかどうかの判定が、届出の要否やメリットを決定づけます。

これらの選択は、最終的な所得金額、ひいては関与先様のキャッシュフローに直結します。

例えば、事業的規模と認められる場合に青色申告と専従者給与の届出を併用することで、家族への所得分散を図り、家計全体の税負担を劇的に軽減できる場合があります。

以下に、実務で扱う主要な届出書の期限と戦略的意義をまとめました。

| 届出書名 | 提出期限 | 主なメリット・不提出時のリスク |

|---|---|---|

| 個人事業の開業・廃業届出書 | 開業の日から1か月以内 | 税務署との公的な窓口を開設。不提出は「事業的規模」としての実態認定を遅らせる要因となります。 |

| 所得税の青色申告承認申請書 | ・1月15日以前の開業:3月15日まで ・1月16日以降の開業:開業から2か月以内 | 最大のリスク: 期限を1日でも過ぎるとその年は白色申告となり、特別控除等の特典が一切受けられません。 |

| 青色事業専従者給与に関する届出書 | ・原則:3月15日まで ・開業・新規雇用:その日から2か月以内 | 要件: 原則として「事業的規模」が前提。不提出の場合、家族への給与を必要経費に算入できません。 |

| 所得税の減価償却資産の償却方法の届出書 | 開業した年の翌年3月15日まで | 規定: 届出がない場合は法定の「定額法」となります。資産の性質に合わせた適切な選定が求められます。 |

単に期限を守るだけでなく、なぜその期限が設定されているのかという「核心」を理解することが、作業者からアドバイザーへの第一歩です。各制度の詳細を掘り下げていきましょう。

3. 詳細解説:各制度の核心的ポイント

国税庁の通達に基づき、実務上の最重要ポイントを整理します。

3.1 「個人事業の開業・廃業届出書」

不動産貸付けを開始した際、まず提出するのがこの届出書です。1か月以内という短い期限が設定されていますが、これは税務署側が早期に納税者の事業実態を把握するためです。

ここで「事業的規模」を明示することは、青色申告の承認や専従者給与の妥当性を主張する上での確固たる基礎となります。

3.2 「所得税の青色申告承認申請書」

青色申告は、適正な記帳を行う納税者への「ご褒美」のような制度です。 注意すべきは、1月1日に開業した場合の期限は3月15日であるという点です。1月15日を境に判定基準が変わるため、年明け早々の開業物件については特に注意が必要です。この申請を失念することは、1年分の節税チャンスをドブに捨てることと同義であると肝に銘じてください。

3.3 「青色事業専従者給与に関する届出書」

この制度の適用には「事業的規模」であること(概ね5棟または10室以上の貸付け)が実務上の大前提となります。期限は原則3月15日ですが、年度途中の開業や、結婚等で新たに専従者が加わった場合は、その日から2か月以内という特例があります。

事業規模の拡大が見込まれる関与先様には、このタイミングを逃さないよう事前のアナウンスを徹底してください。

3.4 「所得税の減価償却資産の償却方法の届出書」

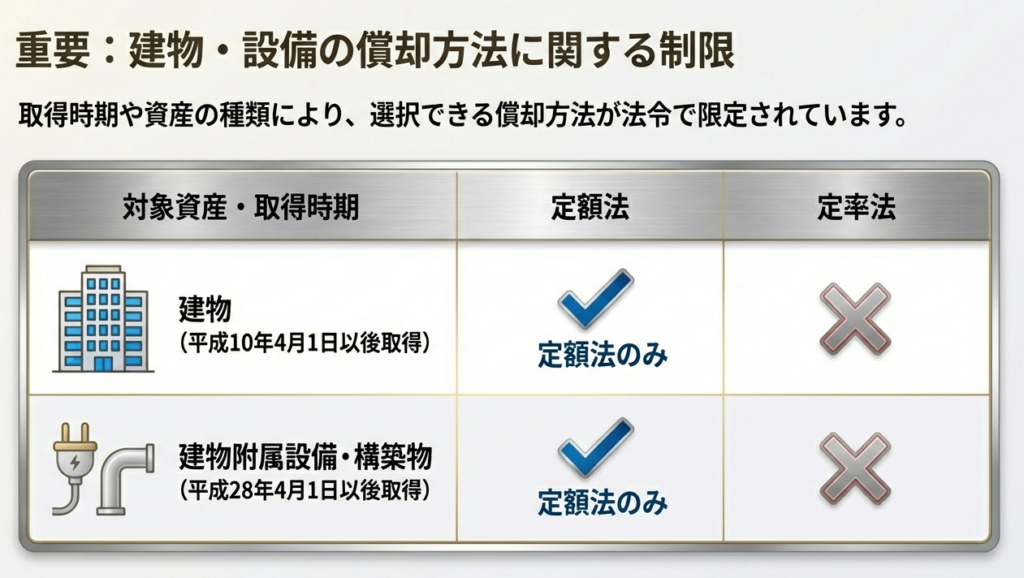

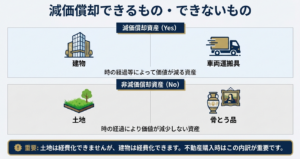

減価償却は不動産所得における最大の経費項目です。 ここでベテランとしてのアドバイスですが、建物(平成10年4月1日以降取得)や、建物附属設備・構築物(平成28年4月1日以降取得)は、選択の余地なく「定額法」が強制されます。

【重要】

このルールは売買だけでなく、「相続・遺贈・贈与」による取得も含まれます。親から相続したアパートであっても、取得時期がこれらに該当すれば定額法しか選べません。スタッフの皆さんは、「相続だから前任者の方法を引き継げる」と安易に判断せず、必ず取得時期を確認してください。

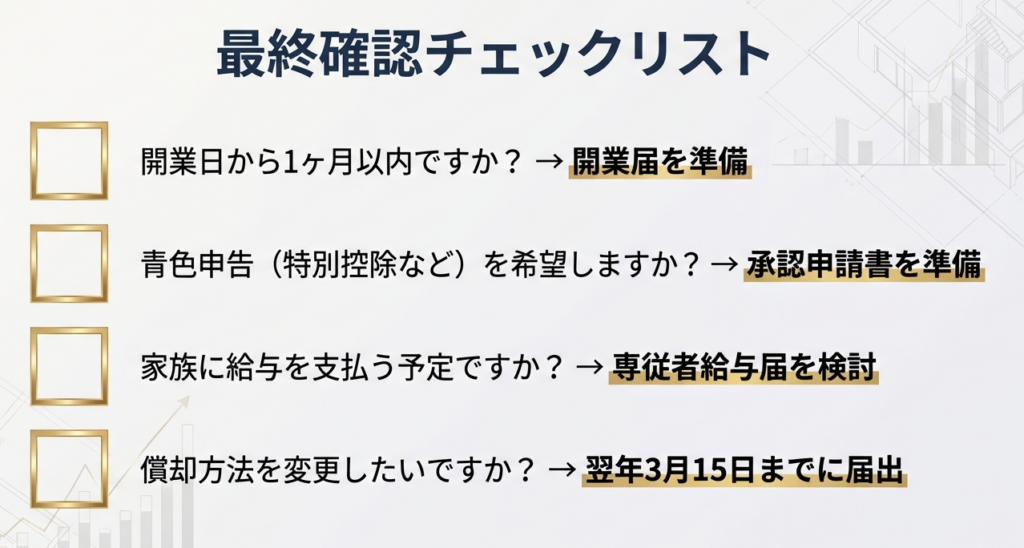

4. まとめ:実務での具体的な注意点と最終チェック

申告業務の最終段階では、以下の実務的なチェックを必ず行ってください。

1. 「開業日」のクロスチェック:

関与先様からの聞き取りだけでなく、賃貸借契約書の「契約開始日」や「賃料発生日」を必ず確認してください。1か月、2か月の起算点がここから始まるため、客観的な証拠に基づく期限管理が不可欠です。

2. 納税地の確認:

届出書の提出先は「納税地を所轄する税務署長」です。関与先様の住所地や事業所の所在地に基づき、正しい所轄税務署を特定してください。

3. 関連資料の活用:

国税庁ウェブサイトの「関連リンク」には最新の様式や手引が掲載されています。常に最新の情報を参照し、旧様式での提出といった初歩的なミスを防いでください。

単に書類を揃えることが仕事ではありません。「所轄税務署長への適正な提出」という基本を積み重ねることが、適正な申告の第一歩であり、関与先様の財産を守ることに繋がるのです。

一つひとつの数字と日付に責任を持ち、丁寧な実務を心掛けていきましょう。

ガイド:Q&A

1. 「個人事業の開業・廃業届出書」を提出すべき時期と条件について説明してください。

不動産の貸付けを「事業的規模」で開始した際、開業の日から1か月以内に提出する必要があります。この届出は、個人として新たに事業を開始したことを税務署に通知するためのものです。

2. 不動産の貸付けを開始した年に「所得税の青色申告承認申請書」を提出する場合、原則的な期限はいつですか。

原則として、開業の日から2か月以内に提出する必要があります。これにより、その年分から青色申告による特典を受けることが可能となります。

3. 1月15日以前に不動産貸付けの事業を開始した場合、青色申告の承認申請期限はどうなりますか。

その年の1月15日以前に開業した場合は、特例として3月15日が提出期限となります。これは、通常の確定申告の期限に合わせる形となっています。

4. 「青色事業専従者給与に関する届出書」を提出するための前提条件を2つ挙げてください。

不動産貸付けを事業的規模で営んでいること、およびその貸付業に専ら従事する親族(一定の人)に給与を支払うことが条件となります。これに加えて、青色申告の承認を受けている必要があります。

5. 年度の途中で新たに専従者が加わった場合、給与を必要経費に算入するための届出期限はいつになりますか。

専従者がいることとなった日から2か月以内に届出書を提出する必要があります。なお、1月15日以前に専従者がいた場合は、3月15日が期限となります。

6. 「所得税の減価償却資産の償却方法の届出書」の最終的な提出期限はいつですか。

開業した年の翌年3月15日までに提出する必要があります。この期限までに希望する償却方法を届け出ることで、資産の価値減少分を計算する手法を確定させます。

7. 減価償却資産の償却方法の届出を行わなかった場合、どのような扱いになりますか。

届出をしない場合は、法令で定められた「法定の償却方法」が適用されます。一般的には、旧定額法または定額法がこれに該当します。

8. 平成10年4月1日以後に取得した「建物」の償却方法について、制限事項を説明してください。

旧定率法や定率法を選択することはできず、旧定額法または定額法のみが適用されます。これは、売買だけでなく相続や贈与により取得した場合も同様です。

9. 平成28年4月1日以後に取得した「建物附属設備」の償却方法における選択の可否を述べてください。

定額法のみが認められており、定率法を選択することはできません。この規定は平成28年4月1日以降に取得された構築物についても同様に適用されます。

10. これら全ての届出書および申請書の提出先はどこですか。

納税地を所轄する税務署長に対して提出します。手続きに関する具体的な相談は、国税局電話相談センター等で受け付けています。

コメント