国税庁タックスアンサーの「No.2072 青色申告特別控除」について解説します。

解説動画

詳細

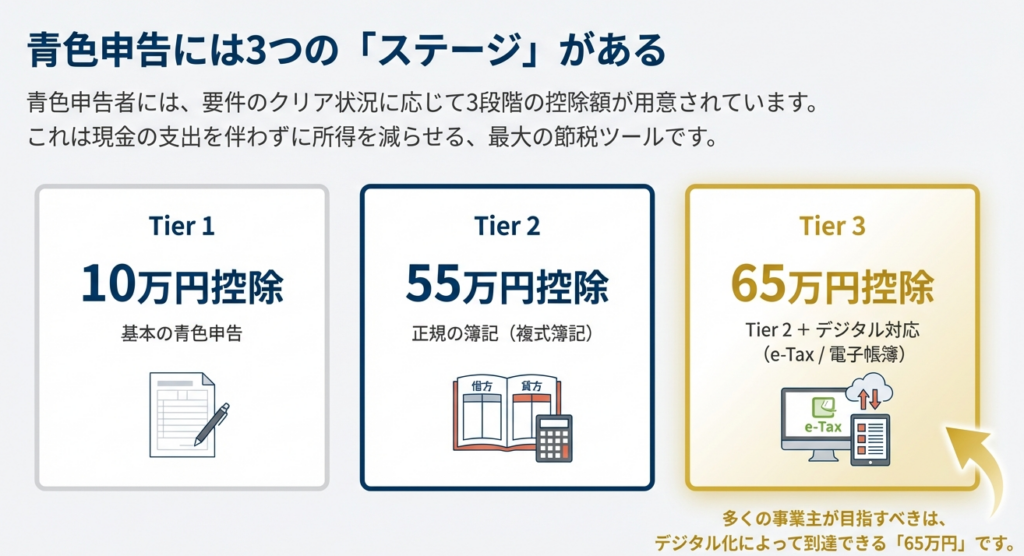

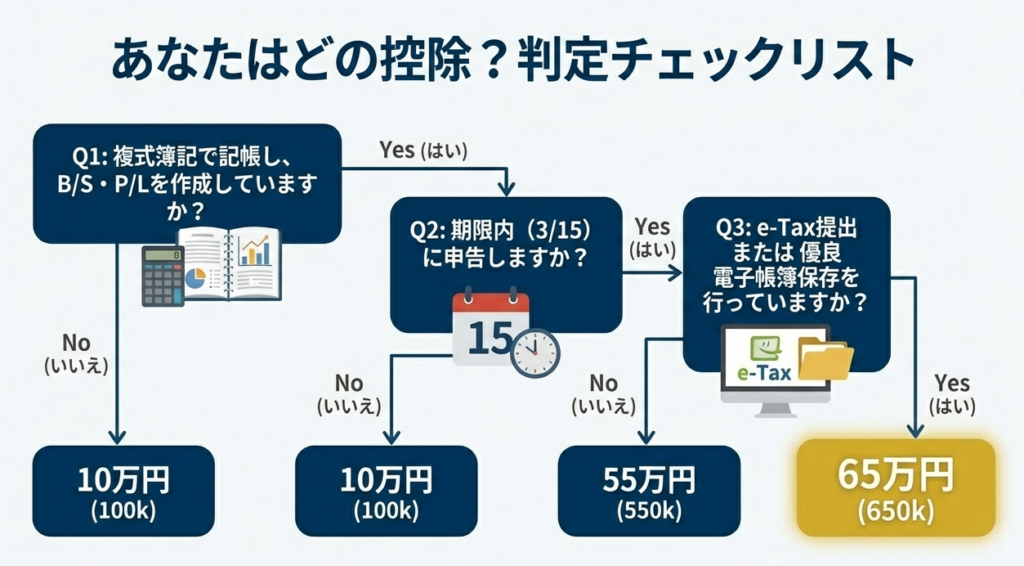

青色申告を行う事業者には、所得金額から一定額を差し引ける「青色申告特別控除」という特典があります。控除額は要件に応じて10万円、55万円、65万円のいずれかとなります。

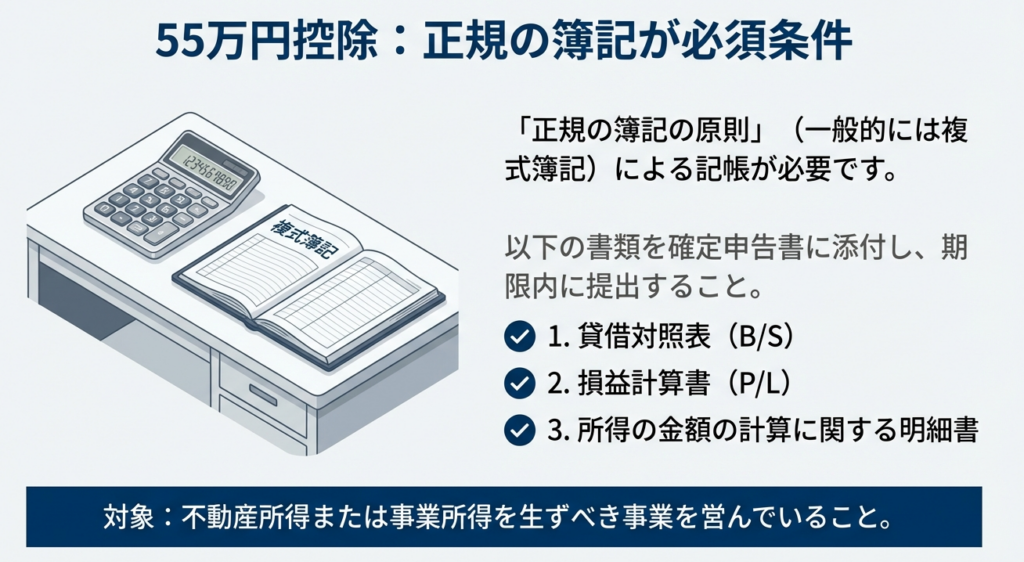

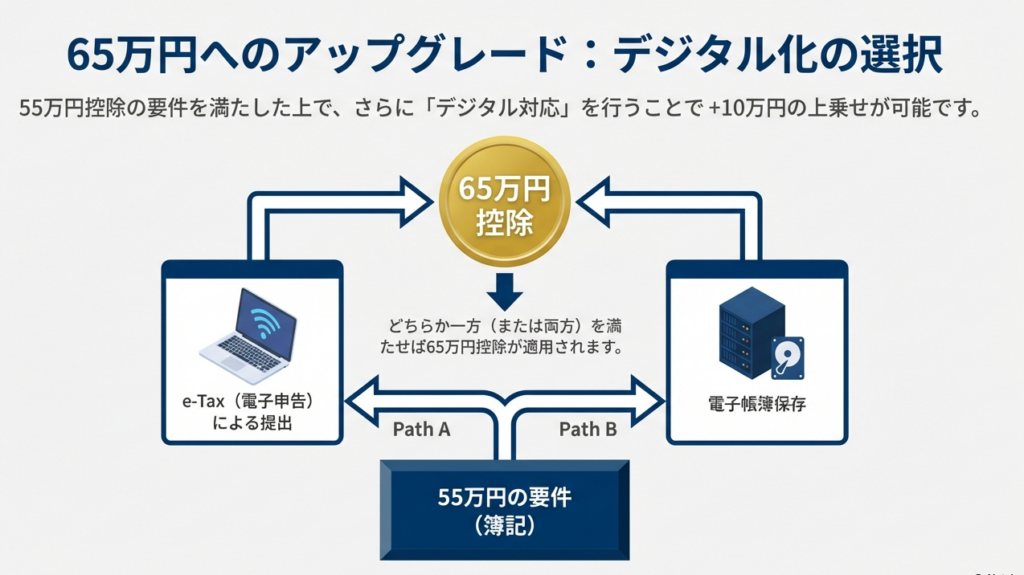

55万円以上の控除を受けるには、不動産所得または事業所得を生む事業を営み、正規の簿記(一般的に複式簿記)で記帳を行う必要があります。さらに、作成した貸借対照表や損益計算書を添付し、期限内(原則翌年3月15日)に申告しなければなりません。これに加え、e-Tax(電子申告)を利用して申告するか、電子帳簿保存を行うことで、控除額が最大の65万円になります。

これらの要件を満たさない場合や、山林所得のある青色申告者は、10万円の控除を受けることができます。なお、控除は不動産、事業、山林所得の順に行われます。

スライド解説

解説:青色申告特別控除の要件の正確な把握と適正な申告

1. はじめに:本制度が実務において持つ戦略的意義

会計事務所として、所得税の「青色申告特別控除」を単なるルーチン作業の「減税項目」と捉えてはいけません。タックスアンサー(No.2072)に規定されるこの制度は、顧問先に「正規の簿記の原則」を浸透させ、精度の高い記帳を定着させるための最強の戦略的ツールです。

この控除、特に65万円控除を確実に適用することは、事務所の品質管理そのものです。電子帳簿保存やe-Taxの導入を推進することは、単に顧問先の税負担を減らすだけでなく、我々の業務フローを現代化し、紙ベースの転記ミスや紛失リスクを劇的に低減させる意義があります。また、複式簿記による正確な財務諸表の作成は、税務調査において確固たる証拠能力を持ち、顧問先の財産を守る盾となります。

「たかが数万円、数十万円の控除」と侮るなかれ。この積み重ねが事務所への信頼を築くのです。まずは、実務の入り口となる控除額の判定基準から、そのインパクトを正確に評価していきましょう。

2. 結論:控除額の判定と最終的な処理の考え方

実務担当者は、まず「65万円」「55万円」「10万円」の3層構造を瞬時に判定できなければなりません。

この階層の差は、納税者にとって極めて具体的です。

例えば、所得税と住民税を合わせた実効税率を20%と仮定すると、10万円控除と65万円控除では、手残りのキャッシュに約11万円もの差が生じます。このインパクトの重さを認識した上で、以下の要件を確認してください。

65万円控除:最高峰の透明性とデジタル対応

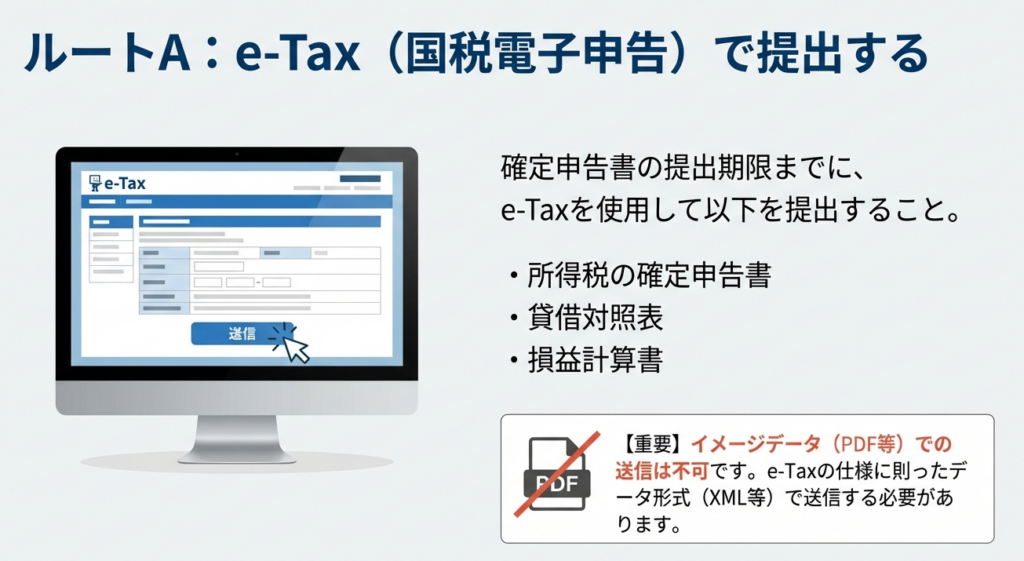

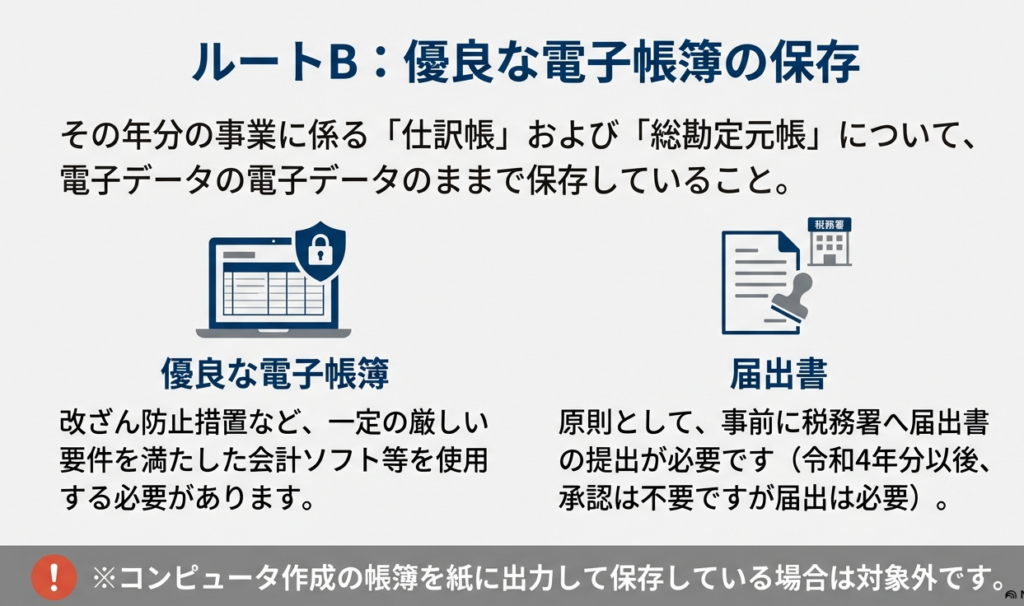

55万円控除の要件を完備した上で、「優良な電子帳簿保存」または「e-Taxによる期限内申告」のいずれかを選択適用する必要があります。

55万円控除:複式簿記と期限内申告の鉄則

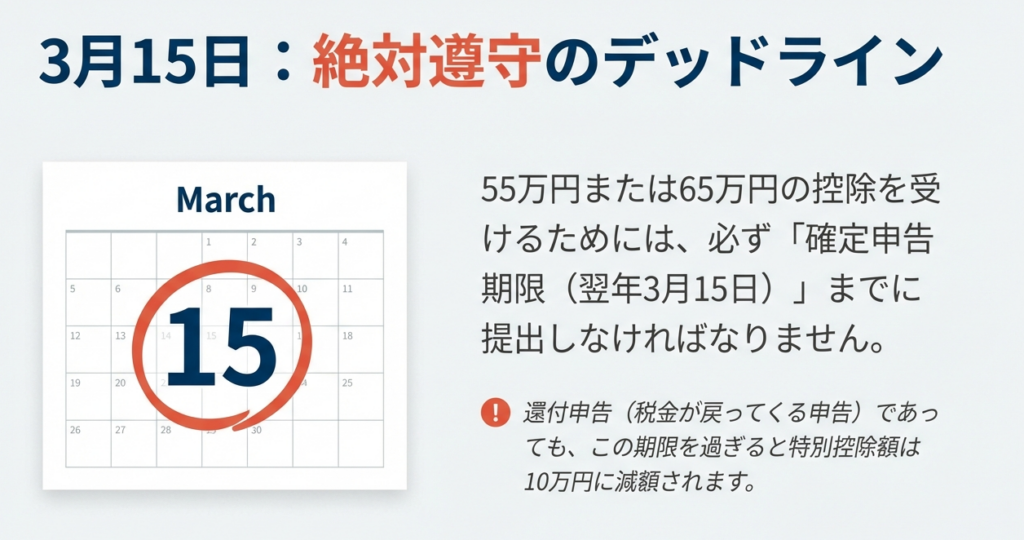

事業(事業所得または一定規模の不動産貸付)を営み、正規の簿記の原則(複式簿記)に基づき記帳していること。かつ、貸借対照表・損益計算書を添付し、3月15日の期限内に申告することが絶対条件です。

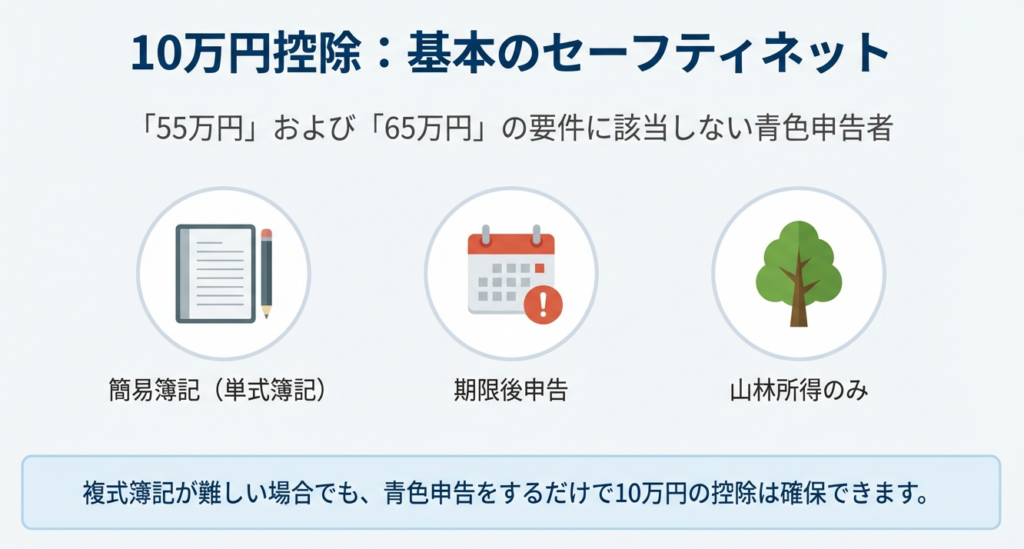

10万円控除:簡易な記帳による最低限の特典

上記2つの要件を満たさない青色申告者が対象です。簡易帳簿や現金主義(特例適用者)による記帳はこちらに該当します。

一見シンプルに見えるこの区分ですが、実務では「形式的な不備」一つで上位の控除が否認されるリスクが潜んでいます。

次の章で、特に注意すべき「勘所」を深掘りします。

3. 詳細解説:制度の勘所と適用要件の厳密な峻別

なぜこれほど厳格な要件が設定されているのか。それは、高い透明性を持つ帳簿を作成する者に対し、国が「信頼の対価」として特典を与えているからです。ベテランの視点から、ミスが許されないポイントを解説します。

事業の性質と複式簿記の「防衛力」

55万円以上の控除は、事業規模の所得があることが前提です。ここで「正規の簿記の原則」が求められる理由は、複式簿記によって資産と負債の動きが可視化されることで、事後的な数字の操作が困難になるからです。これは税務調査への強力な耐性となります。

期限内申告の「絶対性」という罠

実務で最も恐ろしいのは期限失念です。還付申告であれば4月以降でも申告自体は可能ですが、青色申告特別控除(55万円・65万円)に関しては、「3月15日」を1秒でも過ぎれば、問答無用で10万円控除へと格下げされます。

還付申告だからと油断していたら、気を付けましょう。

65万円適用の「電子要件」における落とし穴

令和4年以降の改正を踏まえ、以下の2点を厳格にチェックしてください。

• 電子帳簿保存の届出:

「優良な電子帳簿」として保存する場合、その旨を記載した一定の届出書が必要です。ただし、令和4年分より前から既に65万円控除の要件(電子帳簿保存)を満たして適用を受けている場合は、継続して満たしていれば再度の届出は不要という点に留意してください。

• e-Taxの「イメージデータ」除外:

e-Taxで申告する際、貸借対照表や損益計算書を「PDFなどのイメージデータ」で送信することは、65万円控除の要件を満たしません。正規のデータ形式で送信されているか、送信前に必ず確認が必要です。

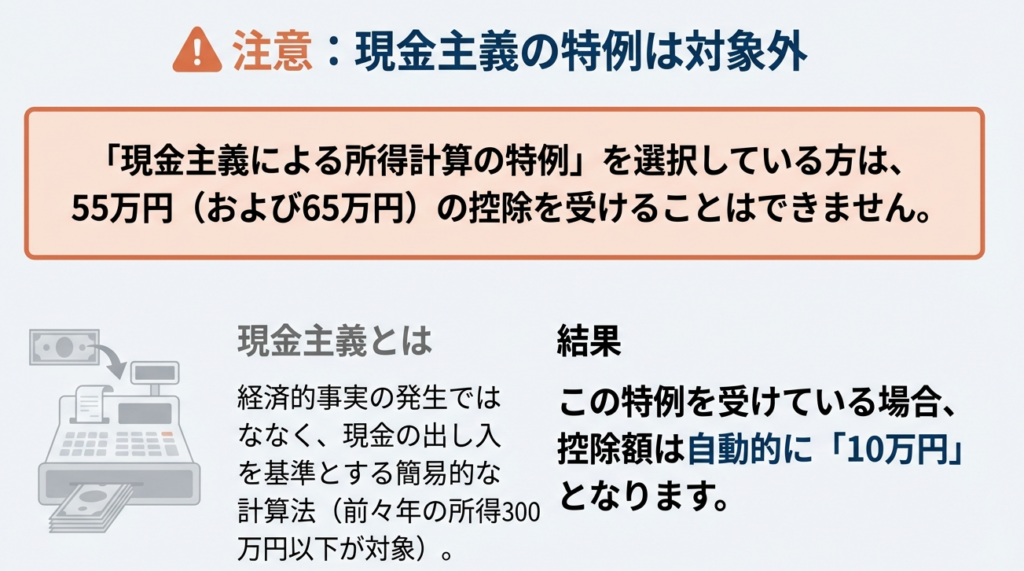

現金主義特例の適用除外

小規模事業者が選択できる「現金主義による所得計算の特例」を受けている場合、どれほど丁寧に記帳していても55万円・65万円の控除は受けられません。現金主義は取引の経済的事実を追うものではないため、高額控除の対象外とされています。

4. まとめ:実務での注意点とミスの防ぎ方

最後に、申告書を確定させる前に必ず確認すべき「計算実務のチェックリスト」です。ここを誤ると、修正申告の手間だけでなく、顧問先への説明責任が生じます。

• 「損益通算前」の所得金額を確認:

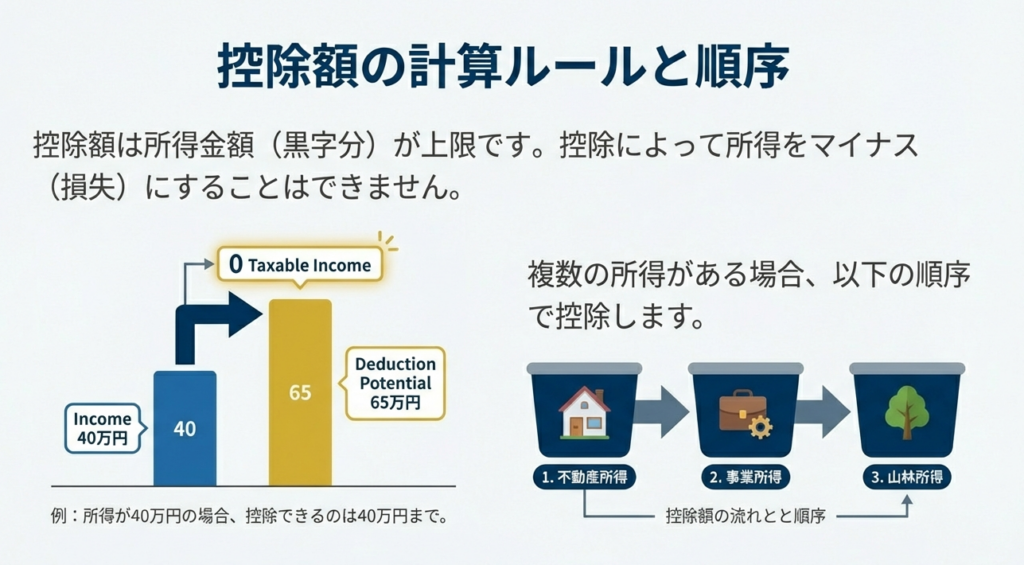

控除限度額は「不動産所得の金額」と「事業所得の金額」の合計額が上限ですが、これは損益通算前の数字です。

• 損失(赤字)は「0円」として計算:

例えば不動産所得が300万円の黒字、事業所得が100万円の赤字の場合、合計所得は200万円(損益通算後)ですが、控除額を判定する際の合計額は、赤字をないものとして「300万円」で計算します。

• 控除の順序を厳守:

まず「不動産所得」から控除し、残りがあれば「事業所得」から差し引きます。10万円控除の場合のみ、さらに残りがあれば「山林所得」からも差し引くことができます。

• 所得が控除額を下回る場合の処理:

黒字の合計額が55万円(または65万円)に満たない場合は、その合計額が控除の限度となります。

我々プロフェッショナルが守るべきは、正確な数字と厳格な期限です。

10万円と65万円の差額は、顧問先にとっては大きな経営資源です。日々の記帳指導からe-Taxの送信確認に至るまで、細部に神が宿るという意識で取り組んでください。ミスを未然に防ぐ体制こそが、会計事務所の価値を決定づけます。共に完璧な申告を目指しましょう。

ガイド:Q&A

設問1:青色申告特別控除における控除額の3つの区分を挙げてください。

青色申告特別控除には、10万円、55万円、および一定の要件を満たす場合に適用される65万円の3つの区分があります。これらは所得金額から直接控除される特典です。

設問2:55万円の特別控除を受けるために、対象となる所得の種類は何ですか。

この控除は、不動産所得または事業所得を生ずべき事業を営んでいる納税者が対象となります。山林所得については、55万円・65万円の控除対象には含まれません。

設問3:55万円の特別控除を受けるための記帳方法と、提出書類に関する要件を説明してください。

取引を正規の簿記の原則(一般的には複式簿記)により記帳する必要があります。その記帳に基づき作成した貸借対照表および損益計算書等を確定申告書に添付し、期限内に提出しなければなりません。

設問4:「現金主義による所得計算の特例」を選択している場合、55万円の控除を受けることは可能ですか。その理由も述べてください。

不可能です。55万円の控除を受けるための要件として正規の簿記の原則による記帳が求められており、現金主義による特例を選択している方はこの要件を満たせないためです。

設問5:55万円または65万円の控除を受けるための、確定申告書の提出期限はいつですか。

その年の確定申告期限(翌年3月15日)までに申告書を提出する必要があります。還付申告であっても、55万円または65万円の控除を受けるためには、この期限を守ることが必須条件となります。

設問6:65万円の特別控除を受けるために追加で必要となる、電子的な要件のうち一つを説明してください。

55万円の控除要件を満たした上で、仕訳帳および総勘定元帳について優良な電子帳簿の要件を満たして保存し届出書を提出するか、あるいはe-Taxを利用して確定申告書および添付書類を提出する必要があります。

設問7:所得金額が控除限度額(例:55万円)を下回る場合、控除額はどのように計算されますか。

不動産所得の金額または事業所得の金額の合計額が55万円(または10万円)より少ない場合には、その合計額が控除の限度となります。つまり、所得金額を超えて控除を受けることはできません。

設問8:複数の所得がある場合、控除はどのような順序で行われますか。

55万円および65万円の控除は、不動産所得、事業所得の順に順次控除します。10万円の控除の場合は、不動産所得、事業所得、山林所得の順に控除を行います。

設問9:10万円の特別控除は、どのような納税者が対象となりますか。

55万円または65万円の控除要件(正規の簿記の原則による記帳や期限内提出など)に該当しない青色申告者が対象となります。これには、簡易な記帳を行っている者や山林所得のみの者も含まれます。

設問10:令和4年1月1日以降、帳簿書類を電子データのまま保存する場合の税務署長への手続について、どのような変更がありましたか。

令和4年1月1日以降、帳簿書類を電子データのまま保存する場合に必要であった税務署長の事前承認が不要となりました。これにより、納税者の事務負担やコストの軽減が図られています。

コメント