国税庁タックスアンサーの「No.7127 契約内容を変更する文書」について解説します。

解説動画

内容:契約内容を変更する文書(変更契約書)の印紙税実務解説

1. 導入:なぜ「変更契約書」の印紙税が重要なのか

ビジネスの現場では、当初締結した契約の内容を、後の状況変化に応じて見直す場面が頻繁に発生します。その際、「覚書」や「念書」、「合意書」といった表題の文書が交わされるのが一般的です。

しかし、こうした文書が印紙税の課税対象になるかどうか、経理実務の担当者が頭を悩ませるケースは少なくありません。この判断を誤ると、税務調査で印紙税の納付漏れを指摘されるなど、思わぬ税務上のリスクにつながる可能性があります。

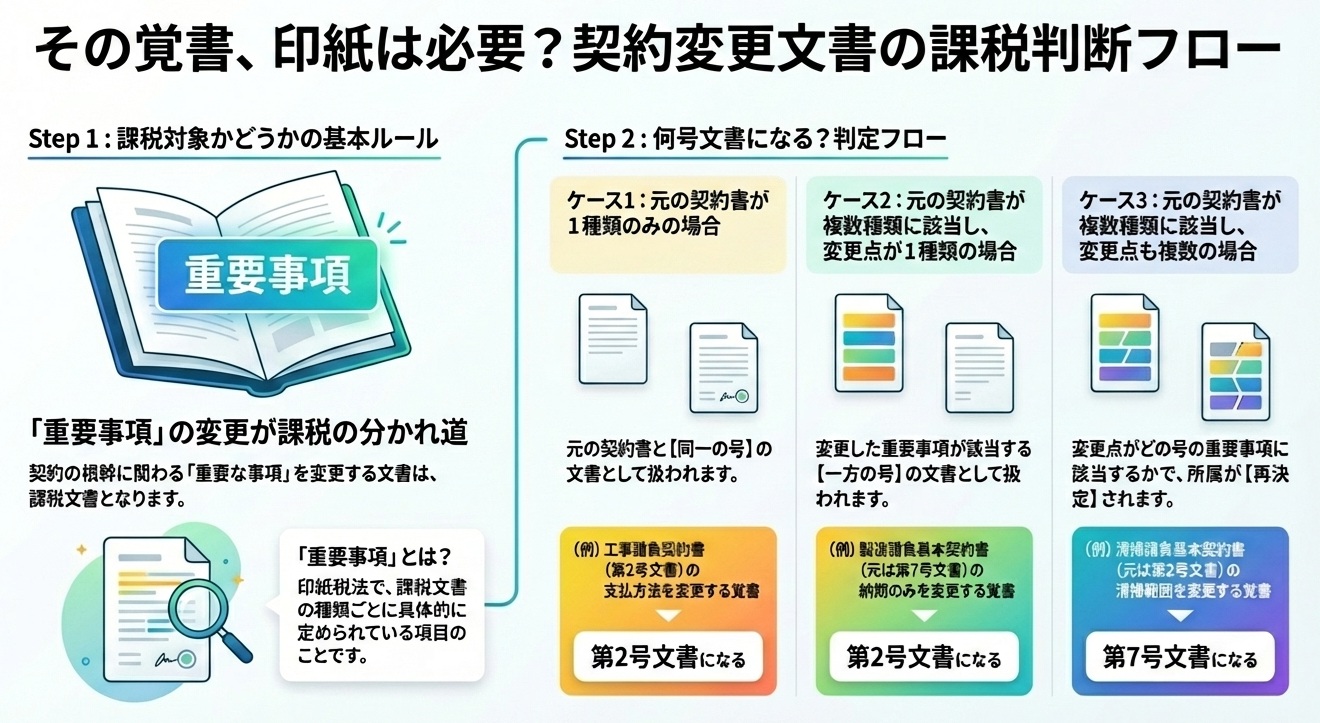

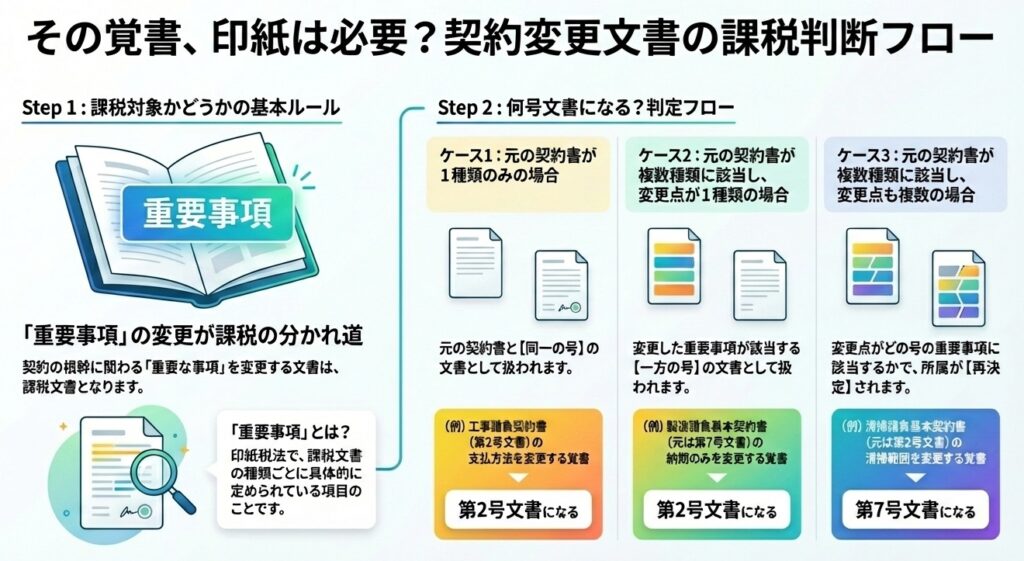

まず、印紙税の課否を判断する上で最も重要な根本原則を押さえておきましょう。国税庁の見解によれば、文書の表題(「覚書」など)が何であるかは関係なく、その文書に契約の「重要な事項」の変更が含まれているか否かが、唯一の判断基準となります。

本稿では、まず「結論」を明確に提示し、その後で課税関係を判定するための「詳細解説」と「具体例」を掘り下げ、最後に「実務上の注意点」をまとめる構成で解説を進めます。この流れに沿って読み進めることで、変更契約書に関する印紙税の知識を論理的に、そして確実に身につけることができるでしょう。

2. 結論:変更契約書は「重要な事項」の変更で課税文書となる

詳細な解説に入る前に、最も重要な結論を端的に示します。最初に結論を把握することで、その後の複雑なルールや具体例の解説をスムーズに理解できるようになります。

変更契約書の印紙税に関するルールは、以下の原則に集約されます。

原契約書で定められた事項のうち、「重要な事項」を変更する契約書は課税文書となり、それ以外のものは課税文書となりません。

この結論を補足すると、変更内容が法律上の「重要な事項」に該当しない軽微なものであれば、たとえ「契約変更覚書」といった表題であっても印紙税は不要です。例えば、契約書に記載された担当者名や連絡先を変更するだけの文書は、通常、課税文書には該当しません。

では、法律上の「重要な事項」とは具体的に何を指し、どのように文書の種類が決定されるのでしょうか。次の章で、その判定プロセスを詳しく見ていきましょう。

3. 詳細解説:課税関係の判定プロセスと具体例

このセクションでは、変更契約書の印紙税判定における具体的なルールとロジックを解き明かします。ここは本稿の中核部分です。理論だけでなく、国税庁が示す具体例を通じて、実務的な判断力を養うことを目的とします。

3.1. 判定の起点:「重要な事項」とは

まず理解すべきは、「重要な事項」という言葉が単なる一般的な表現ではなく、印紙税法上の専門用語であるという点です。何が「重要な事項」に該当するかは、個人の主観で判断するものではありません。

その定義は「印紙税法基本通達別表第2『重要な事項の一覧表』」に、課税文書の種類ごとに具体的にリストアップされています(実務上は、国税庁のパンフレット『印紙税の手引』で確認するのが便利です)。

したがって、すべての判断はこの一覧表から出発することになります。

3.2. 文書の所属決定ルール

変更契約書がどの課税文書(第○号文書)に該当するかの判定には、明確なルールが存在します。原契約書の状況に応じて、以下の2つのケースに分けて考えます。

• ケース1:原契約書が1つの号の文書にのみ該当する場合

その号の「重要な事項」を変更する文書は、原契約書と同一の号の文書として扱われます。

• ケース2:原契約書が2つ以上の号の文書に該当する場合

①一方の号の重要事項のみを変更する場合:

変更された事項が属する、その一方の号の文書として扱われます。

②2つ以上の号の「重要な事項」を同時に変更する場合:

この場合、変更契約書は一旦それぞれの号の文書に該当した上で、「印紙税法別表第1課税物件表の適用に関する通則3」の規定に基づいて、最終的な所属が決定されます。これは最も複雑なケースです。

3.3. 具体例から学ぶ判定プロセス

ルールの理解を深めるために、国税庁が示す3つの具体例を思考プロセスと共に見ていきましょう。

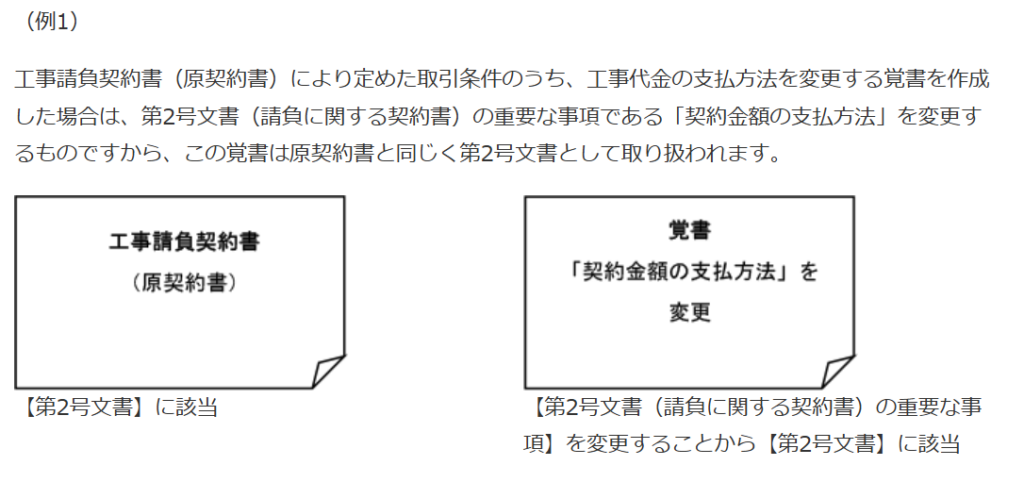

■【例1】工事請負契約(第2号文書)の支払方法を変更する場合

最もシンプルなケースです。

原契約書:第2号文書(請負に関する契約書)

変更内容:工事代金の支払方法

該当する重要な事項:第2号文書の「契約金額の支払方法」

結論:変更契約書は第2号文書となる

解説

これは、セクション3.2で解説したケース1のルールが適用される典型的な例です。原契約書は第2号文書であり、変更内容である「支払方法」は、印紙税法基本通達で定められた第2号文書の「重要な事項」に明確に該当します。

したがって、変更覚書も原契約書と同じ第2号文書として扱われます。

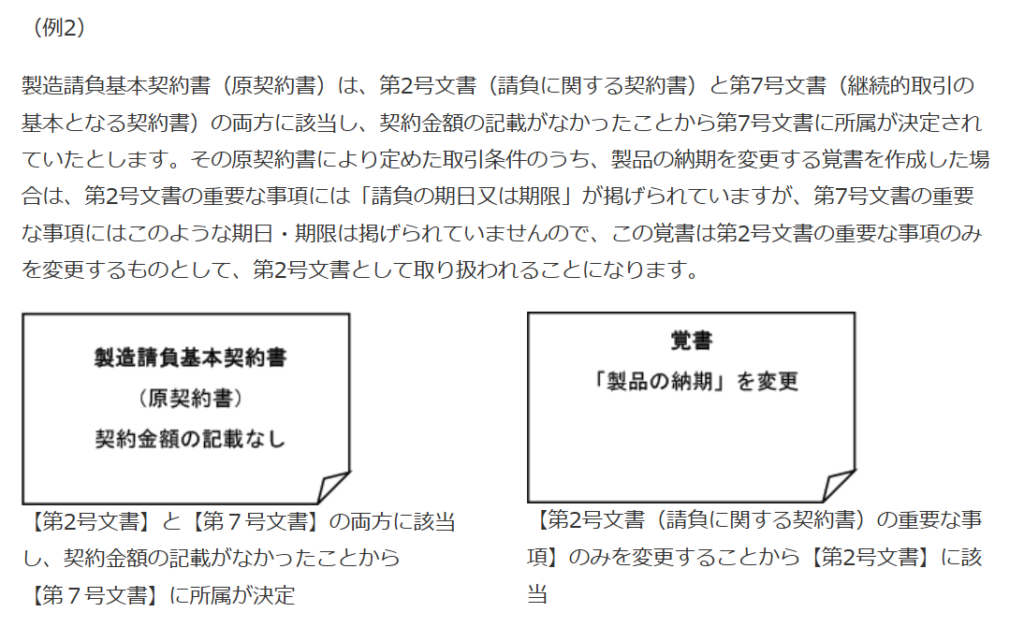

■【例2】請負と継続的取引の性質を持つ契約(原契約は第7号文書)の納期を変更する場合

原契約書と変更契約書の所属号数が変わる、注意すべきケースです。

原契約書:第2号・第7号文書に該当し、契約金額の記載がなかったため最終的に第7号文書に所属

変更内容:製品の納期

該当する重要な事項:第2号文書の「請負の期日又は期限」(第7号文書の重要な事項には該当しない)

結論:変更契約書は第2号文書となる

この例の最大のポイントは、原契約書が第7号文書であったにもかかわらず、変更契約書は第2号文書になるという点です。これはセクション3.2のケース2-(1)のルールに基づきます。

変更内容である「納期」は、第2号文書の重要な事項にはリストアップされていますが、第7号文書の重要な事項には含まれていないためです。これは、変更契約書の所属は、あくまで変更する事項がどの号の重要事項に該当するかで決まる、という重要な原則を示しています。

原契約書の所属が何であったかは、この時点の判断に直接影響しません。

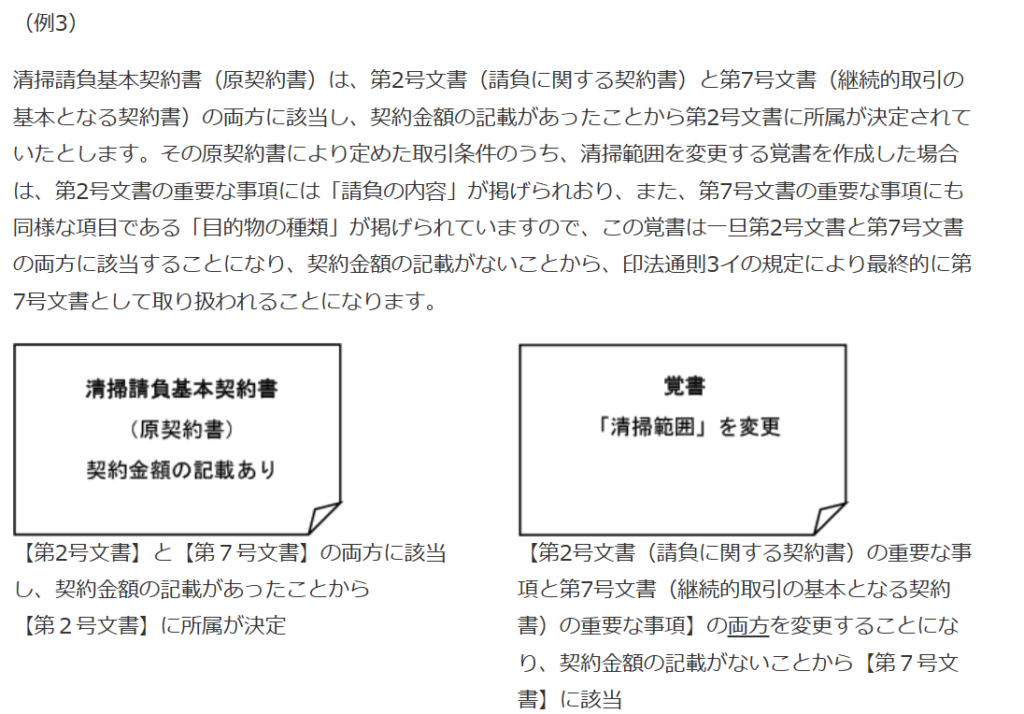

【例3】請負と継続的取引の性質を持つ契約(原契約は第2号文書)の清掃範囲を変更する場合

最も複雑なケースで、複数のルールが適用されます。

原契約書:第2号・第7号文書に該当し、契約金額の記載があったため最終的に第2号文書に所属

変更内容:清掃範囲

該当する重要な事項:第2号文書の「請負の内容」と第7号文書の「目的物の種類」の両方に該当

結論:変更契約書は(契約金額の記載がないため)第7号文書となる

この例では、変更内容である「清掃範囲」が、第2号文書の「請負の内容」と第7号文書の「目的物の種類」という、2つの号の重要な事項に同時に該当します。この場合、セクション3.2で述べたケース2-(2)のルールが適用され、変更契約書は一旦第2号文書と第7号文書の両方に該当するものとして扱われます。

その上で、「印法通則3イ」の規定(契約金額の記載がある文書を優先するなどのルール)に基づき最終的な所属を決定します。この覚書には契約金額の記載がないため、第2号文書ではなく第7号文書に所属が決定されました。

原契約書とは異なる所属になる可能性があることを示す、重要な事例です。

これらのルールと具体例は、日々の実務判断における重要な基礎となります。

次の章では、これらの知識を実務で活かすための最終チェックポイントを確認します。

4. まとめ:実務で注意すべき4つのポイント

最後に、これまでの解説内容を踏まえ、日々の業務で特に注意すべき点を4つのポイントに凝縮してご紹介します。理論を実務に活かすための最終チェックリストとしてご活用ください。

1. 表題に惑わされず、内容で判断する

「覚書」や「合意書」といった文書の名称は判断基準になりません。契約の「重要な事項」を変更する実質的な内容が含まれているかどうかが全てであることを、常に念頭に置いてください。

2. 常に「重要な事項」の定義から出発する

「これは重要そうだ」といった主観的な判断は禁物です。必ず「印紙税法基本通達別表第2」の一覧表に照らし、法律上の「重要な事項」に該当するかどうかを確認する、という基本姿勢を徹底しましょう。

3. 変更内容が「どの号の」重要な事項に該当するかを確認する

原契約書の号数だけにとらわれてはいけません。例2や例3で見たように、変更内容そのものがどの号の重要事項に該当するかが、変更契約書の所属を決定する鍵となります。

4. 契約金額の記載の有無も確認する

特に変更内容が複数の号の重要事項にまたがる場合(例3参照)、契約金額の記載の有無が、最終的に第2号文書と第7号文書のどちらに分類されるか、そして税額そのものを左右する重要な要素となります。文書全体を注意深く確認し、見落とさないようにしましょう。

印紙税は、一つ一つの金額は少額でも、判断に迷う場面が多い税目です。

しかし、今回解説した基本ルールを正しく理解することが、ミスを防ぐための何よりの第一歩です。日々の業務で不明な点や判断に迷うケースに直面した際は、決して自己判断せず、必ず上司や専門家に確認する習慣をつけましょう。それが、あなた自身と会社をリスクから守る最善の方法です。

コメント