国税庁タックスアンサーの「No.7129 印紙税の納付方法」について解説します。

解説動画

内容:実務家のための印紙税納付ガイド(基本から特例まで徹底解説)

1. 導入:なぜ印紙税の納付方法を知ることが重要なのか

我々の仕事は日々の業務で契約書や領収書といった「課税文書」に触れる機会が絶えません。これらの文書に課される印紙税の納付は、企業のコンプライアンスを維持する上で基本的な義務です。しかし、その納付方法が一つではないことをご存知でしょうか。

印紙税の納付には、原則的な方法に加え、企業の業務実態に合わせて選択できる特例的な方法が複数存在します。我々の仕事では、この正しい知識が単なる義務の履行に留まらず、お客様の業務効率とコスト削減に直結するのだということを、まず肝に銘じてください。誤った方法や知識不足は、過怠税などのペナルティにつながるリスクもはらんでいます。

本ガイドは、印紙税納付の全体像を体系的に解説し、皆様が自社の状況に最も適した方法を判断するための一助となることを目的としています。まずは結論から全体像を掴み、その後で各方法の詳細を確認していきましょう。

2. 結論:自社に最適な納付方法はどれか

印紙税の納付方法を検討する際は、まず大局的な視点を持つことが重要です。選択肢は大きく分けて、「収入印紙を都度貼り付ける」という原則的な方法と、「特定の条件下で金銭によりまとめて納付する」という特例的な方法の2つに分類できます。

自社にとって最適な方法は、課税文書の作成頻度や量によって決まります。

• 課税文書の作成が少ない場合:

月に数枚から数十枚程度であれば、原則通り、文書を作成する都度「収入印紙を貼り付け、消印する」方法が最もシンプルで合理的です。

• 課税文書の作成が多い場合:

毎月コンスタントに100枚を超える課税文書を作成するようになったら、特例措置の検討を始めるべきタイミングです。特例は、文書の性質によってさらに細かく分類できます。

例:毎月発行する同形式の請求書や領収書:

「書式表示」が最適です。毎月の申告・納税の手間はかかりますが、印紙を一枚一枚貼る作業から解放されます。

例:本社で様々な種類の契約書や領収書を多数発行:

「印紙税納付計器」が柔軟に対応できます。様々な税額の印紙を都度購入する手間が省けます。

例:特定の日にまとめて作成する契約書群:

「税印押なつ」が選択肢に入ります。税務署に持ち込む手間はありますが、大量の文書に一度で対応できます。

まずはこの基本的な考え方を念頭に置き、自社の業務フローと照らし合わせてみてください。

次のセクションでは、それぞれの方法の具体的な手続きと要件を詳しく解説します。

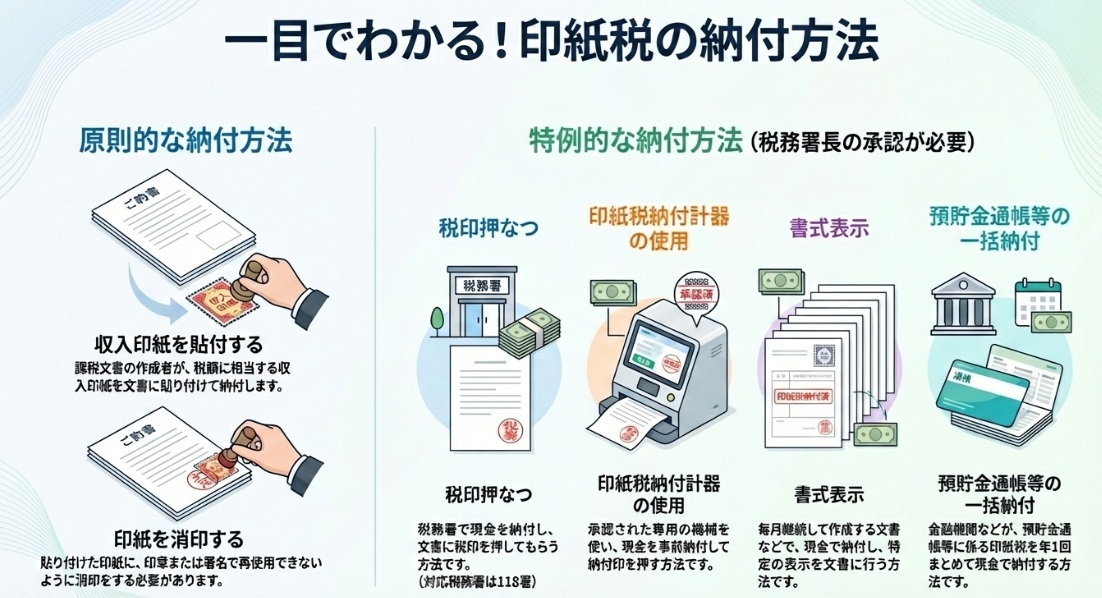

3. 詳細解説:印紙税の5つの納付方法

印紙税の納付方法は、1つの原則と4つの特例から構成されています。ここでは、それぞれの方法について、その手続きと特徴を具体的に見ていきましょう。

3.1. 原則:収入印紙による納付

最も基本的かつ広く知られているのが、収入印紙を課税文書に貼り付けて納付する方法です。この方法を正しく行うには、以下の2つのステップを必ず守る必要があります。

• 収入印紙の貼付

課税文書の作成者が、定められた税額に相当する収入印紙を文書に貼り付けます。

• 印紙の消印

貼り付けた収入印紙が再利用されることを防ぐため、文書と印紙の模様(彩紋)にまたがるように、自社または代理人などの印章(スタンプ)か署名(サイン)で明確に消印をしなければなりません。

単に斜線を引いただけ、あるいは鉛筆での署名は消印として認められません。必ずインクを使用するペンでの署名か、担当者の印鑑を押してください。このミスは税務調査で指摘されやすい典型的なポイントです。

3.2. 特例①:税印押なつによる納付

これは、税務署に書類を持ち込み、収入印紙の代わりに「税印」というスタンプを押してもらう方法です。特定の日にまとめて課税文書を作成するものの、恒常的ではないため書式表示の承認を受けるほどではない、といった場合に適しています。

• 手続きの流れ

利用するには、まず税務署に印紙税額を現金で前払いします。その上で、課税文書を税印押なつ機が設置された税務署に持参し、押印を請求するという流れになります。

• 利用場所の制約

全国すべての税務署で対応しているわけではなく、全国118署の特定の税務署でのみ利用可能です。事前に管轄の税務署が対応しているか確認が必要です。

• 実務上の注意点

税務署の開庁時間に文書を持ち込む必要があるため、担当者の時間的コストを考慮しなければなりません。

3.3. 特例②:印紙税納付計器の使用による納付

本社や特定の事業所で毎日大量の領収書や契約書を発行するものの、文書の種類が多岐にわたるため「書式表示」には馴染まない、といった企業に最適です。

• 仕組み

国税庁長官が指定した「印紙税納付計器」を用いて、印紙税額を表示した納付印を課税文書に押すことで納税します。

• 事前の承認

計器を設置する場所を管轄する税務署長の承認が事前に必要です。

• 納付プロセス

あらかじめ金銭で国に納付した金額を限度として、計器で納付印を押すことができます。残高管理が必要になります。

3.4. 特例③:書式表示による納付

毎月継続的に、決まった書式の課税文書(例:特定のサービスに関する領収書)を大量に作成する企業向けの、最も効率的な特例です。

• 対象と承認

毎月継続して作成されるなどの一定条件を満たす課税文書が対象で、作成場所を管轄する税務署長の事前承認が必要です。

• 文書への承認表示義務

承認を受けると、文書作成時までに、その文書に「印紙税申告納付につき○○税務署承認済」といった、税務署が承認したことを示す特定の表示を記載する必要があります。

• 月次の申告・納税義務

1ヶ月間に作成した文書について、翌月末日までに「印紙税納税申告書(書式表示用)」を税務署に提出し、税額を納付しなければなりません。申告漏れは延滞税につながるため、経理部門のタスク管理が重要になります。

3.5. 特例④:預貯金通帳等に係る一括納付

これは主に金融機関を対象とした、預貯金通帳に関する特殊な方法です。

• 対象と承認

特定の預貯金通帳などが対象で、作成場所の管轄税務署長の承認が必要です。承認申請は、最初の課税期間が始まる年の3月15日までに行う必要があります。

• 通帳への表示義務

承認後、通帳への最初の書き込み(付込み)時までに、承認を受けた旨の一定の表示を行う必要があります。

• 年次の申告・納税義務

毎年4月1日時点の口座数を基に税額を計算し、その年の4月末日までに「印紙税納税申告書(一括納付用)」を提出・納付します。

これらの方法を理解した上で、実務でどのような点に注意して使い分けるべきか、最後にポイントを整理します。

4. まとめ:実務における注意点

印紙税の納付は、一見すると収入印紙を貼るだけの単純な作業に思えるかもしれません。しかし、これまで見てきたように、企業の事業規模や取引量に応じて複数の選択肢が存在します。適切な方法を選択・運用することは、日々の業務効率化とコスト管理に大きく貢献します。

皆様が実務で特に注意すべき点を、以下に3つまとめました。

• 「消印」の徹底

原則的な収入印紙による納付では、貼付だけでなく消印までが納税の一連の手続きです。消印が正しく行われていない場合、印紙税を納付したとは認められず、過怠税の対象となるリスクがあります。これは税務調査でも頻繁に指摘される点なので、社内ルールを明確にして徹底してください。

• 「特例」の事前承認

税印、納付計器、書式表示、一括納付といった特例的な方法は、いずれも利用開始前に税務署への申請と承認が必須です。業務量が増えたからといってすぐに切り替えられるわけではないため、将来的な業務拡大を見越して早めに検討することが重要です。

• 業務量に応じた方法選択

課税文書の作成が少ないうちは原則的な方法で十分ですが、毎月コンスタントに大量の文書を作成するようになれば、特例の活用が印紙の購入・管理・貼付にかかる人件費や管理コストの削減に直結します。

企業の成長とは、作成する書類が増えることでもあります。

半年に一度、あるいは事業年度の終わりにでも、現在の納付方法が本当に最適なのかを見直す習慣をつけましょう。その小さな一手間が、将来の大きなコスト削減とリスク回避につながるのです。

コメント