国税庁タックスアンサーの「No.7130 誤って納付した印紙税の還付」について解説します。

解説動画

内容:誤って納付した印紙税の還付手続き:実務家向け完全ガイド

1. 導入:なぜ印紙税の過誤納還付が重要なのか

契約書や領収書など、私たちの日常業務において印紙税は非常に身近な存在です。しかし、その身近さゆえに、貼付すべき金額の間違いや、そもそも貼付が不要な書類への貼付といったミスは、残念ながら起こりやすいものです。

このような場合に、適切な還付手続きを知っているかどうかは、クライアントや自社の資産を無駄な損失から守るための、極めて重要な実務知識となります。経理担当者や若手のスタッフの皆さんは、この手続きを正確に理解し、万が一の際に迅速かつ的確に対応できるよう備えておく必要があります。

まずは結論から。誤って納付してしまった場合、どのような対処法があるのかを明確にしましょう。

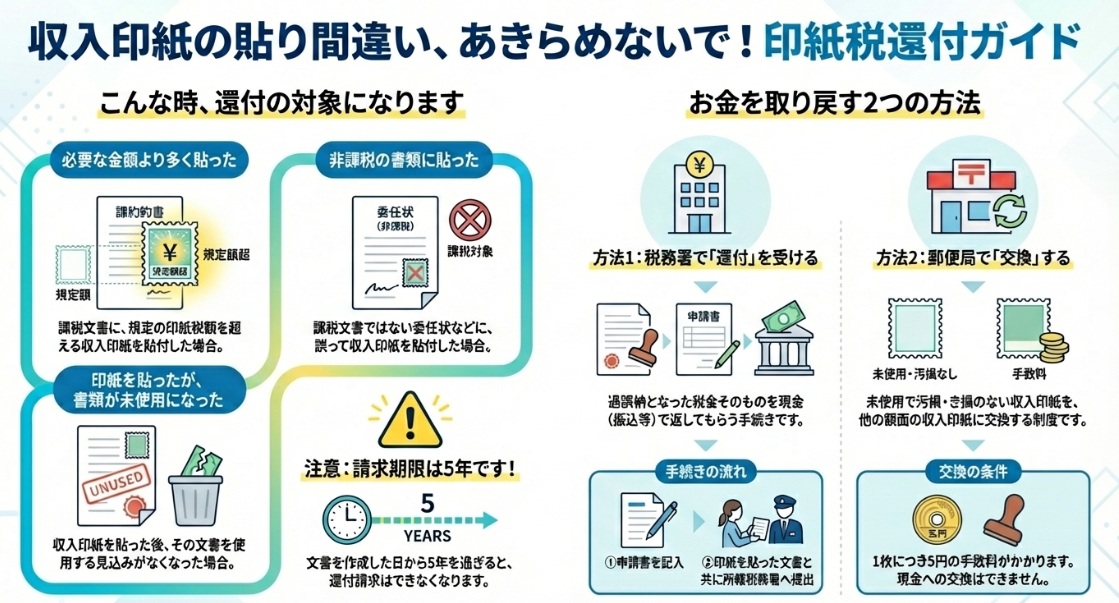

2. 結論:印紙税の過誤納は「還付」または「交換」が可能

詳細な手続きに入る前に、誤って取り扱ってしまった収入印紙には、大きく分けて2つの対処法があることを理解してください。それは「税務署での還付」と「郵便局での交換」です。これらは対応する状況や目的が異なるため、どちらを選択すべきかを正しく判断することが第一歩となります。

以下に、それぞれの概要をまとめます。

税務署での還付手続き

書類に貼り付けた後の収入印紙が対象。納税地の所轄税務署を通じて、過払い分を現金で還付してもらう手続きです。

郵便局での交換制度

まだ使用しておらず、汚損やき損がないきれいな状態の収入印紙が対象です。最寄りの郵便局にて、他の額面の収入印紙と交換するための制度です。

それでは、これらの還付や交換が具体的にどのような条件下で認められ、どのような手続きを踏む必要があるのかを詳しく見ていきましょう。

3. 詳細解説:還付・交換の具体的な条件と手続き

還付や交換を成功させるためには、その対象となる条件や正しい手順を正確に理解することが不可欠です。ここで解説する知識は、申請が受理されないといった事態を避け、クライアントや自社の資金を確実に回収するための生命線となります。

3.1. 印紙税の還付が受けられる3つのケース

国税庁の指針に基づき、税務署で印紙税の還付が認められるのは、主に以下の3つのケースです。

1. 税額を過大に納付した場合

本来必要な印紙税額よりも高額な収入印紙を貼ってしまったケースです。例えば、200円で済む領収書に、誤って400円の印紙を貼ってしまった場合などが該当します。

2. 課税文書でない書類に貼付した場合

委任契約書のように、そもそも印紙税が不要な非課税文書であるにもかかわらず、課税文書と誤認して収入印紙を貼ってしまったケースです。

3. 未使用の課税文書に貼付した場合

収入印紙を貼付して契約書などを作成したものの、契約の白紙撤回などにより、今後その文書を使用する見込みが完全になくなったケースです。

3.2. 還付手続きの重要ポイント

上記のケースに該当する場合、以下の要点を押さえて還付手続きを進めます。

• 提出書類:

印紙税過誤納確認申請(兼充当請求)書に必要事項を記入し、印紙が貼付された文書の現物を添付して提出する必要があります。この「現物」の提示は不可欠です。

• 申請先:

申請は納税地の所轄税務署に対して行いますが、この「納税地」がどこを指すかは文書の種類や内容によって変わるため、細心の注意が必要です。例えば、支店で作成した契約書なのか、本社で作成したものなのかで管轄が異なるケースがあります。不明な場合は、必ず事前に税務署に確認してください。

• 申請期限:

還付を請求する権利は、その文書を作成した日から5年で消滅します。この消滅時効にはくれぐれも注意してください。

• 還付方法:

税務署での確認後、還付金は指定した銀行口座への振込、または郵便局での送金という形で受け取ります。手続きには一定の日数がかかります。

3.3. 収入印紙の交換制度(郵便局での対応)

税務署での還付とは別に、郵便局では以下の条件で収入印紙の交換が可能です。

• 対象:

交換の対象となるのは、汚損やき損がない未使用の収入印紙に限られます。

• 場所:

手続きは、最寄りの郵便局の窓口で行います。

• 手数料:

収入印紙1枚につき5円の手数料が必要です。

• 重要注意点:

この制度はあくまで他の収入印紙との交換であり、収入印紙を現金に交換することはできません。

これらの手続きを理解した上で、実務で特に注意すべき点を最後に確認しましょう。

4. まとめ:実務上の注意点とよくある誤解

手続きのフローを知ることも重要ですが、実務家としては、よくある間違いや誤解を避け、確実な処理を行うことが求められます。最後に、特に注意すべき4つのチェックポイントを共有します。

1. 還付対象となる税目の確認 こ

の還付手続きは、あくまで印紙税の過誤納に限定されたものです。例えば、不動産登記の際に登録免許税の納付目的で収入印紙を貼り、それを間違えたとしても、印紙税法に基づくこの還付手続きの対象にはなりません。税目違いの誤りには十分注意してください。

2. 消滅時効の厳守

繰り返しになりますが、還付請求権には5年という消滅時効があります。これは絶対的な期限であり、1日でも過ぎてしまうと、たとえ還付の要件を満たしていても権利を失ってしまいます。過去の書類を整理する際には、時効が迫っていないか常に意識してください。

3. 収入印紙の現金化は不可能

「郵便局に行けば現金に換えてもらえる」というのはよくある誤解です。郵便局でできるのは、手数料を支払って他の券種と交換することだけです。現金を回収する唯一の方法は、税務署での還付手続きであることを明確に区別してください。

4. 文書原本の保管義務

還付申請において、印紙が貼られた文書の現物(オリジナル)の提示は必須条件です。コピーや写真では絶対に受理されません。申請を検討している文書は、手続きが完了するまで何よりも大切に保管してください。原本の紛失は、還付の機会を失うことに直結します。

この知識は、単なる手続きの理解に留まりません。クライアントや自社の資産を、単純なミスから守るための重要な防衛策です。一つ一つの手続きを正確に行うことが、我々の事務所全体の信頼につながります。

コメント