中小企業庁から公表されている「先端設備等導入計画について(令和7年4月経済産業省)」について解説します。

解説動画

スライド解説

内容:「中小企業等経営強化法」に基づく先端設備等導入計画の徹底解説

このガイドは、中小企業の設備投資を力強く後押しする「先端設備等導入計画」について、会計・経理の専門家として実務に不可欠な知識を体系的にまとめたものです。

1. 導入:なぜ「先端設備等導入計画」が実務で重要なのか

この制度は、単なる一時的な補助金とは一線を画し、中小企業の労働生産性向上と競争力強化を目的とした、国の重要な戦略的支援策です。

設備投資を検討しているクライアントに対して、税制面・金融面から具体的なメリットを提示できる、極めて価値の高い制度と言えます。正しく活用することで、企業の成長を強力に後押しする財務戦略の一環として機能します。

この制度が提供する主要な支援措置は、以下の2つの柱から成り立っています。

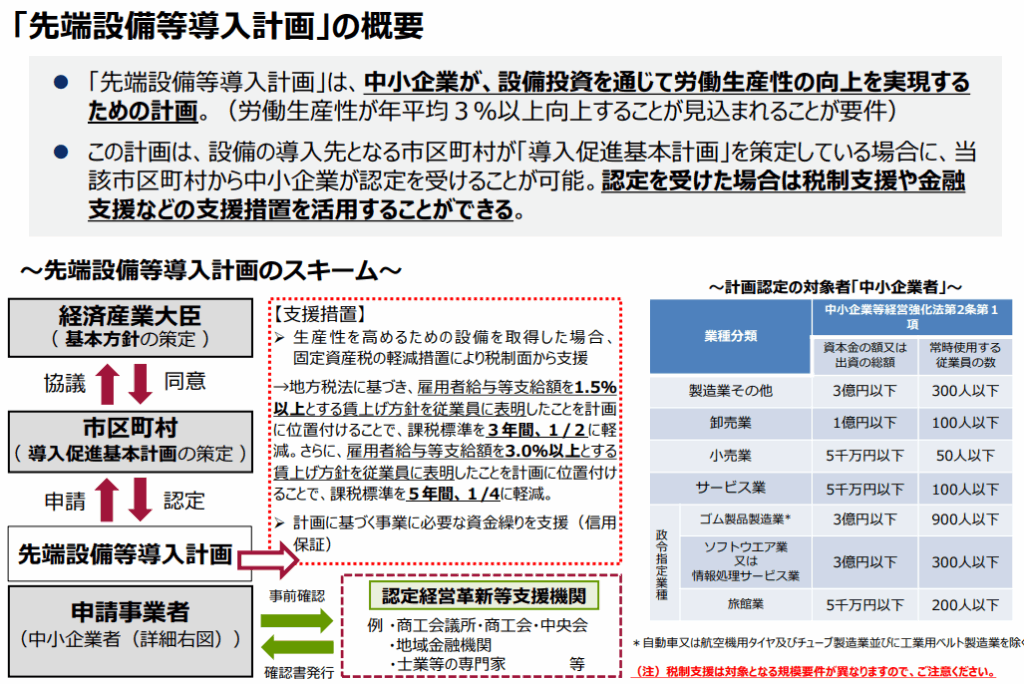

• 税制支援:

新規設備投資にかかる固定資産税の大幅な軽減

• 金融支援:

計画に基づく事業に必要な資金繰りのための信用保証

本稿を通じて、この制度を正しく理解し、クライアントへ的確なアドバイスを行うための知識を習得していきましょう。

2. 結論:この制度を活用すると、最終的にどうなるのか

多忙な実務担当者の皆様が最も知りたいのは、「結局、何が得られるのか」という点でしょう。このセクションでは、複雑な手続きの先にある具体的な成果を明確に示します。

「先端設備等導入計画」を適切に実行した場合、最終的に以下のようなメリットを享受できます。

• 目的:

労働生産性を年平均3%以上向上させるための設備投資計画を策定する。

• 手続き:

認定経営革新等支援機関の事前確認を経て、設備導入先の市区町村から計画の「認定」を受ける。

• 最大の成果(税制特例):

一定の賃上げ要件を満たすことで、新規に取得した設備の固定資産税の課税標準が最大5年間、1/4に軽減される。

• 補足:

計画の実行に必要な運転資金等について、信用保証協会の保証を得やすくなる。

この魅力的な成果を得るためには、対象者、設備、手続きに関する詳細な要件を正確に理解することが不可欠です。次のセクションで、その詳細を一つひとつ丁寧に解説していきます。

3. 詳細解説:制度のポイントを徹底理解する

3.1. 制度の全体像と関係者

この制度は、国、市区町村、そして申請者である中小企業という三者の連携によって成り立っています。それぞれの役割を理解することが、円滑な申請に向けた第一歩となります。

• 国(経済産業大臣):

制度全体の「基本方針」を策定します。国としてどのような設備投資を促進したいかという大枠を定めます。

• 市区町村:

国の基本方針に基づき、地域の実情に合わせた「導入促進基本計画」を策定し、中小企業者からの申請を審査・認定します。したがって、申請前には必ず担当市区町村のウェブサイト等で「導入促進基本計画」が公表されているか、またその内容がクライアントの事業に合致するかを確認することが、手続きの第一歩となります。

• 中小企業者(申請事業者):

市区町村の計画に沿った「先端設備等導入計画」を策定し、認定を申請する主体です。

• 認定経営革新等支援機関:

商工会議所や金融機関、我々のような士業専門家などが該当します。中小企業者が計画を市区町村に申請する前に、その内容が要件に適合するかを「事前確認」する重要な役割を担っており、我々のような専門家との連携が、円滑な申請の鍵となります。

3.2. 計画認定の対象となる「中小企業者」とは

クライアントがこの制度を利用できるかを判断する上で、最初の関門となるのが「中小企業者」の定義に合致するかどうかです。業種ごとに資本金と従業員数の要件が定められています。

| 業種分類 | 資本金の額又は出資の総額 | 常時使用する従業員の数 |

| 中小企業等経営強化法第2条第1項 | ||

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| 政令指定業種 | ||

| ゴム製品製造業* | 3億円以下 | 900人以下 |

| ソフトウエア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

3.3. 「先端設備等導入計画」の主な要件

認定を受ける計画書には、具体的かつ測定可能な目標を盛り込む必要があります。これらの要件は、単なる形式的なものではなく、計画の実効性を担保するために設定されています。

• 計画期間

3年間、4年間、又は5年間の中から選択します。

• 労働生産性の向上目標

計画期間において、労働生産性が年平均3%以上向上すること。

※基準年度は、申請を行う直近の事業年度末となります。

労働生産性の算定式: (営業利益+人件費+減価償却費) / 労働投入量

※労働投入量は、労働者数又は「労働者数 × 1人当たり年間就業時間」で計算します。

• 導入する先端設備等の種類

労働生産性の向上に必要となる、以下の減価償却資産が対象です。

▪ 機械装置

▪ 測定工具及び検査工具

▪ 器具備品

▪ 建物附属設備

▪ ソフトウエア

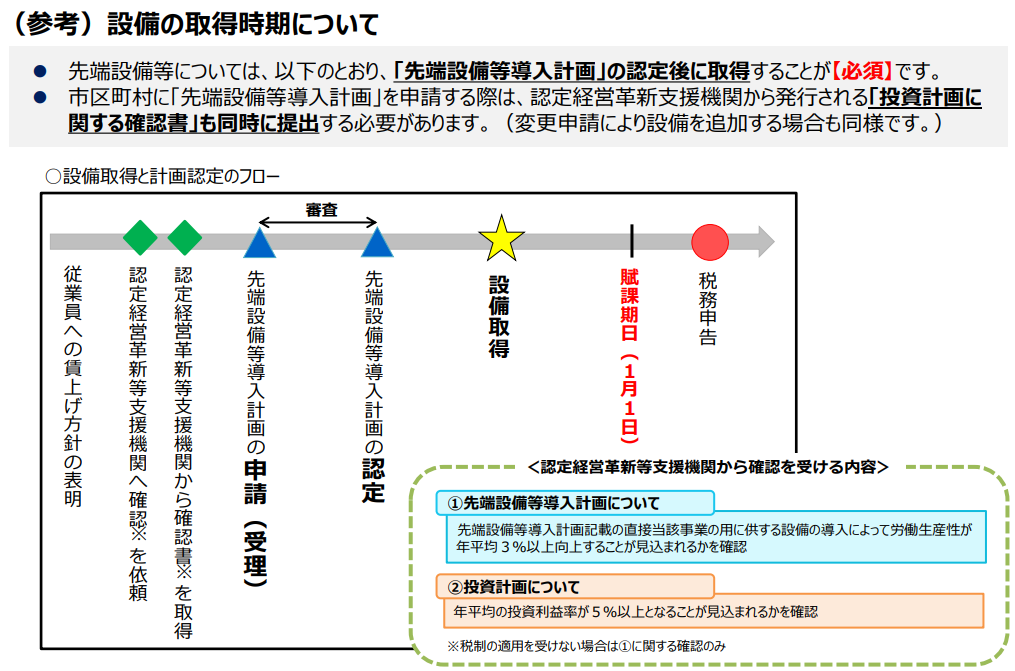

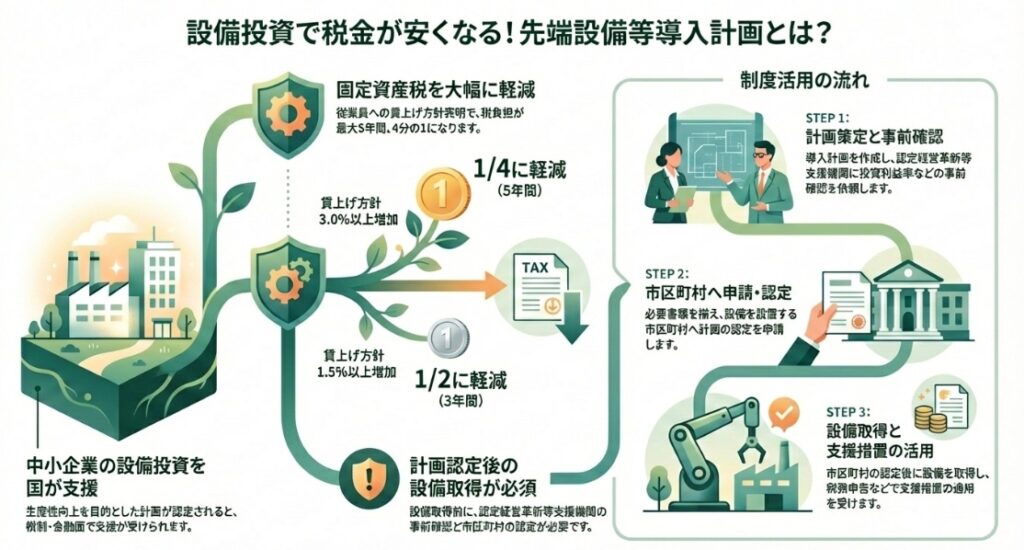

3.4. 申請から認定、設備取得までの流れ

手続きの順序、とりわけ設備の取得タイミングは、この制度利用の成否を分ける最重要ポイントです。手順を誤ると支援を受けられなくなるため、クライアントには細心の注意を払うよう指導する必要があります。

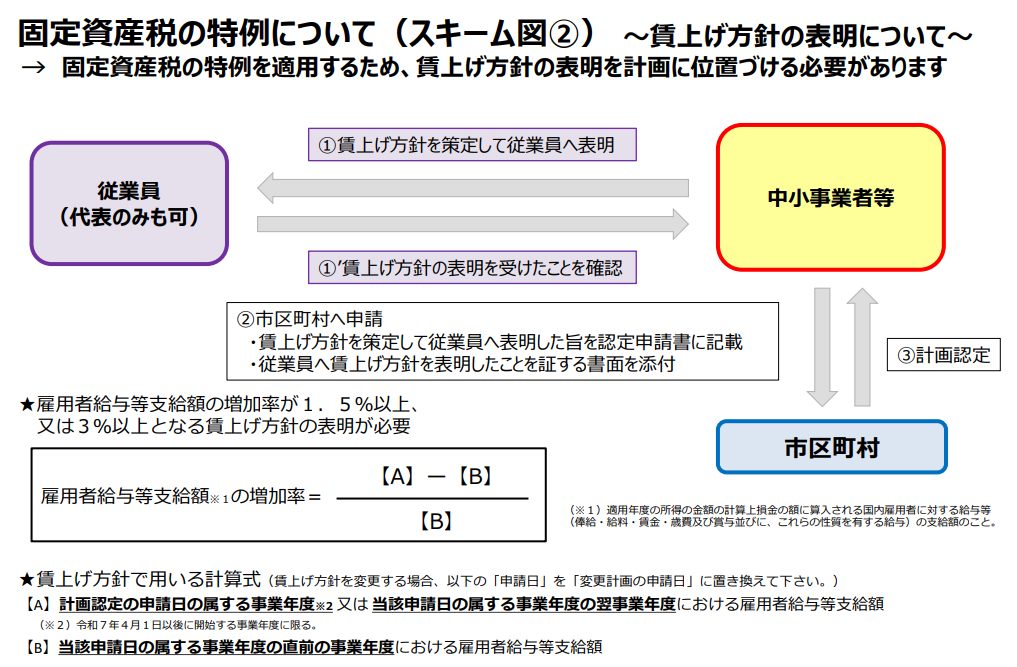

1. 従業員への賃上げ方針の表明

(税制特例を受ける場合)計画申請前に、従業員へ賃上げ方針を表明します。この表明を証する書面が申請時に必要となります。

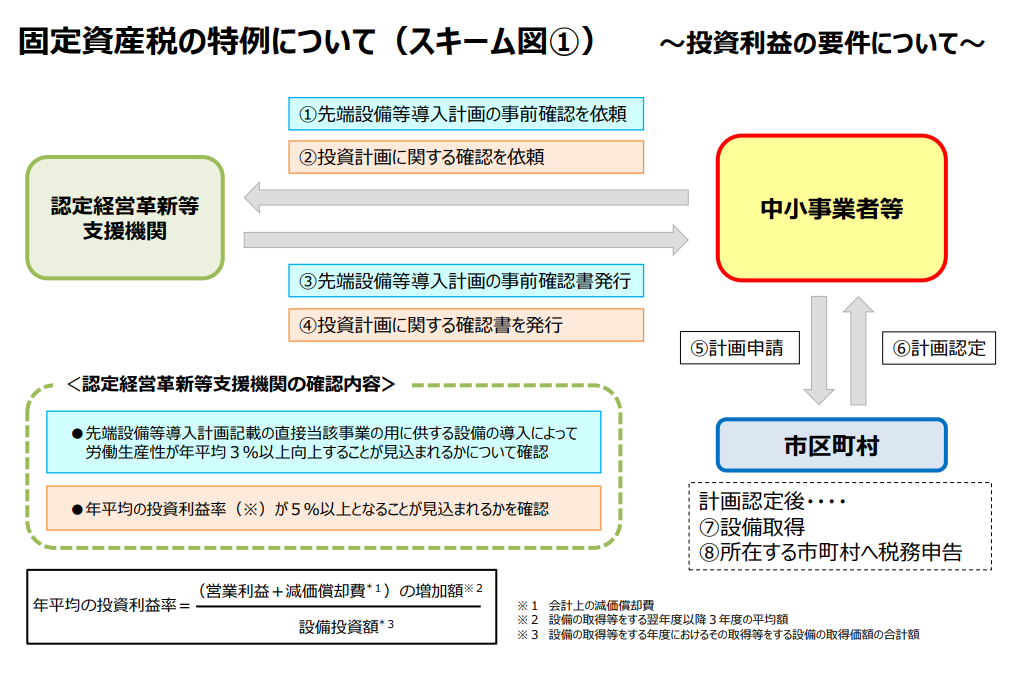

2. 認定経営革新等支援機関への事前確認依頼

作成した「先端設備等導入計画」が生産性向上要件(年平均3%以上)を満たすか、また(税制特例を受ける場合)投資利益率要件(年平均5%以上)を満たすかについて、支援機関に確認を依頼します。

3. 支援機関による確認書の発行

要件を満たすことが確認されると、支援機関から「事前確認書」及び(税制特例を受ける場合は)「投資計画に関する確認書」が発行されます。

4. 市区町村への計画申請

必要な申請書類に、支援機関が発行した確認書を添えて、設備を導入する市区町村に提出します。

5. 市区町村による計画認定

市区町村が計画を審査し、要件に適合すると判断されれば認定されます。

6. 設備の取得

計画が市区町村から認定された後に、計画に記載された設備を取得します。認定通知日より前に締結された契約や発注はすべて特例の対象外となるため、クライアントには認定通知書を受け取るまで、いかなる契約・発注も行わないよう、徹底して指導する必要があります。

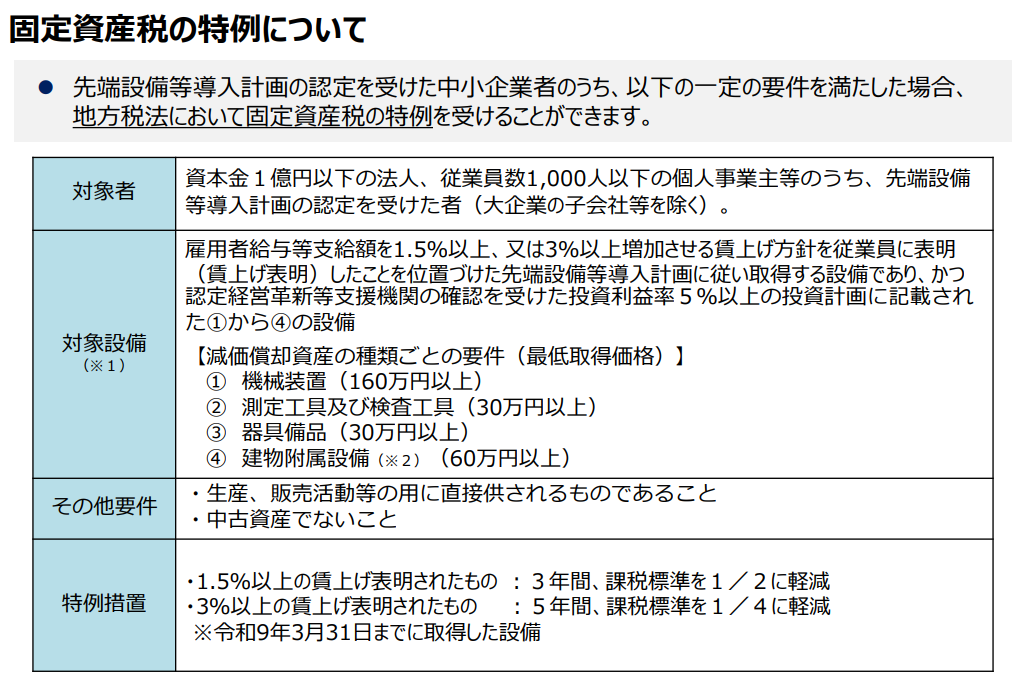

3.5. 最大のメリット:固定資産税の特例措置

この制度が提供する最も強力なインセンティブが、固定資産税の特例です。適用条件を満たせば、設備投資後のキャッシュフローに大きな好影響を与えます。

• 対象者

資本金1億円以下の法人、従業員数1,000人以下の個人事業主等で、先端設備等導入計画の認定を受けた者(大企業の子会社等を除く)。

• 対象設備

従業員への賃上げ方針を計画に位置付けた「先端設備等導入計画」に従って取得する設備であり、かつ認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された、以下の最低取得価格を満たすもの。

▪ 機械装置:160万円以上

▪ 測定工具及び検査工具:30万円以上

▪ 器具備品:30万円以上

▪ 建物附属設備:60万円以上

• その他要件

◦ 生産、販売活動等の用に直接供されること

◦ 中古資産でないこと。

特例措置の内容は、従業員へ表明した賃上げ目標に応じて、以下の通りとなります。

| 賃上げ方針の表明内容 | 特例措置 |

| 雇用者給与等支給額を 1.5%以上 増加させる方針 | 新規取得設備の課税標準を 3年間、1/2に軽減 |

| 雇用者給与等支給額を 3.0%以上 増加させる方針 | 新規取得設備の課税標準を 5年間、1/4に軽減 |

※令和9年3月31日までに取得した設備が対象です。

※「雇用者給与等支給額」とは、国内雇用者に対する給与等の支給総額を指します。増加率は「(A-B)/B」で算定され、Bは申請年度の直前事業年度の支給額、Aは申請年度またはその翌事業年度の支給額となります。

4. まとめ:実務上の重要注意点

これまでの解説を踏まえ、**実務で特に陥りやすい『落とし穴』**を回避するための最終チェックリストをまとめました。クライアントへの最終確認では、以下の4点を必ず押さえてください。

1. 設備の取得タイミングは「計画認定後」を徹底する

この制度利用における最も致命的なエラーは、認定前に設備を取得してしまうことです。いかに優れた計画であっても、この時間的順序を間違えると全ての努力が無駄になります。契約や発注のタイミングについて、クライアントに強く念押ししてください。

2. 税制特例には「賃上げ表明」が必須条件

固定資産税の大幅な軽減は、この制度最大の魅力ですが、自動的に適用されるわけではありません。計画に賃上げ方針を盛り込み、それを従業員へ表明したことの証明書を申請書に添付することが必須です。この要件を見落とさないよう注意が必要です。

3. 2種類の「支援機関による確認書」を準備する

税制特例の適用を目指す場合、認定経営革新等支援機関から発行してもらう確認書は2種類必要です。一つは計画全体の要件である「労働生産性年平均3%以上向上」を証明するための「事前確認書」、もう一つは税制特例の追加要件である「投資利益率年平均5%以上」を証明するための「投資計画に関する確認書」です。申請手続きを円滑に進めるため、事前に支援機関と十分に連携し、必要な書類を漏れなく準備しましょう。

4. 市区町村の「導入促進基本計画」を最初に確認する

全てのスタート地点は、申請先となる市区町村が「導入促進基本計画」を策定・公開しているかを確認することです。また、その計画内容(対象業種、対象地域など)がクライアントの事業と合致しているかも併せて確認する必要があります。市区町村によっては計画を策定していない場合もあるため、最初のステップとして必ず確認してください。

コメント