法人税法基本通達の「第12章 繰越欠損金/第1節 欠損金の繰越し」について解説します。

動画解説

スライド解説

内容

導入

繰越欠損金制度は、過去の事業年度に生じた欠損金を将来の所得と相殺することで、法人税負担を軽減する制度であり、法人の税務戦略において極めて重要なツールです。その適切な活用は、企業のキャッシュフローに直接的な影響を与えます。

しかし、その取扱いは単純ではありません。特に、M&Aなどの適格組織再編やグループ通算制度といった複雑な状況下では、欠損金の利用に厳格な制限が課せられます。

本稿は、法人税法基本通達に示された解釈に基づき、専門家が実務で直面するこれらの特例的な状況下での繰越欠損金の取扱いを網羅的に解説し、その判断基準を明確化することを目的とします。

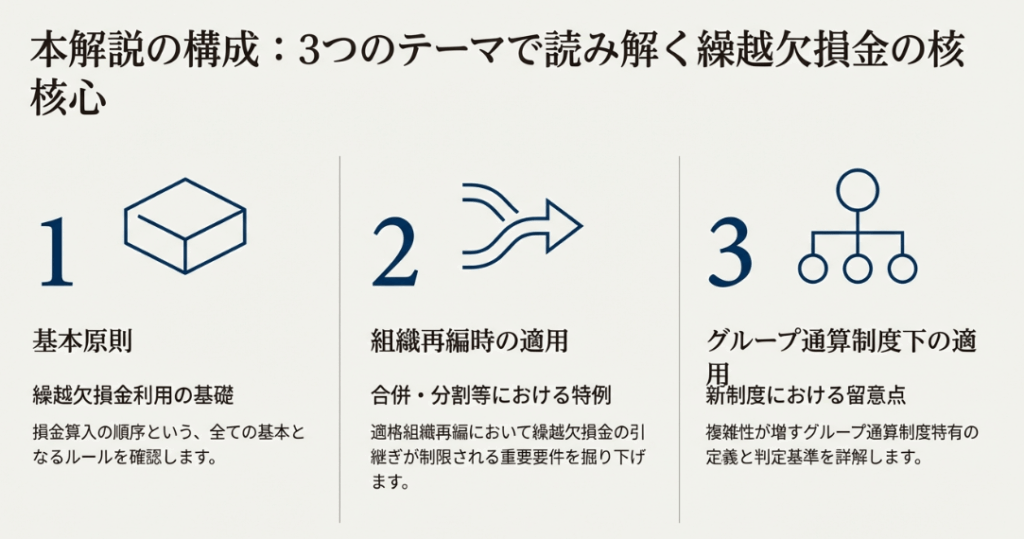

1. 繰越欠損金損金算入の基本原則

適格組織再編やグループ通算制度といった特例規定を理解する前に、その土台となる繰越欠損金の損金算入に関する基本ルールを正確に把握することが不可欠です。この基本原則が、全ての応用的取扱いの前提となります。

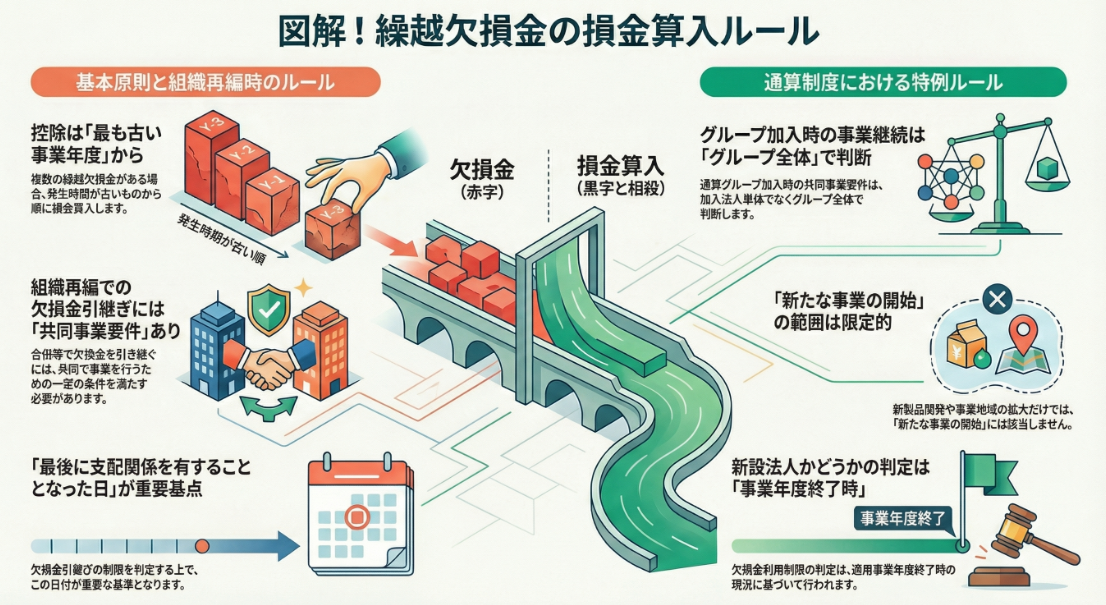

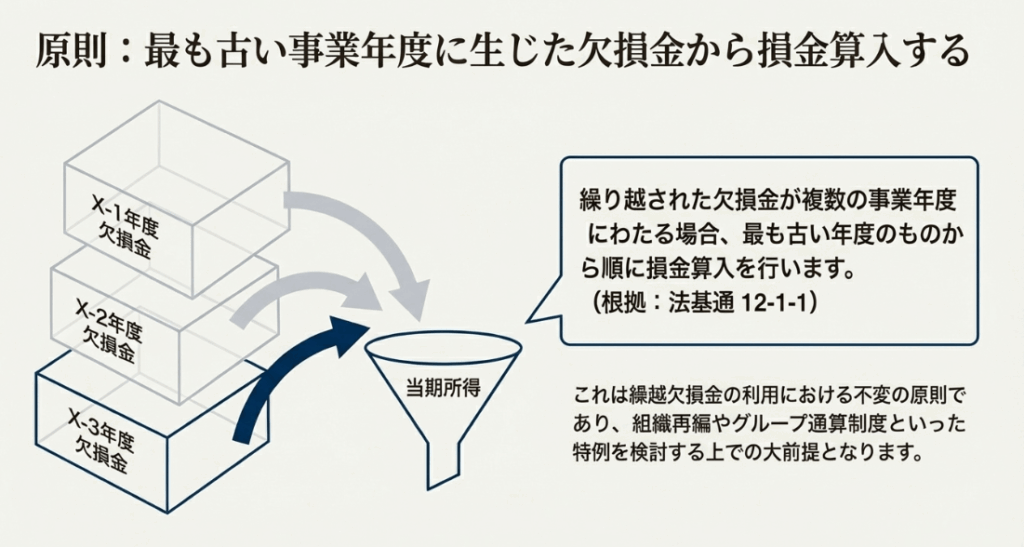

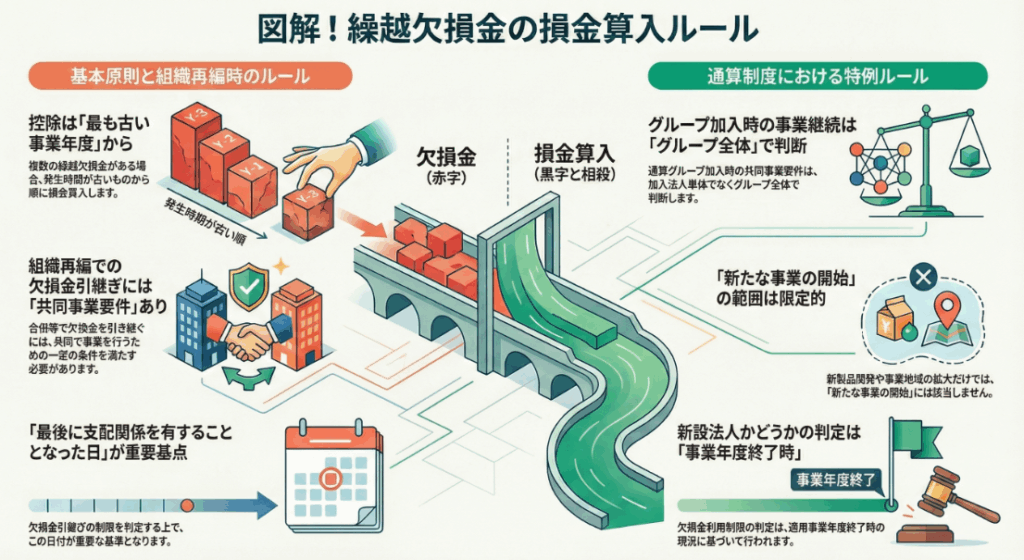

損金算入の順序:先入先出法の原則

繰越欠損金の損金算入には、明確な順序が定められています。法人税法基本通達12-1-1によれば、ある事業年度に繰り越された欠損金が複数の事業年度で発生したものである場合、発生時期が最も古い事業年度のものから順次損金に算入されます。

この「先入先出法」の原則は、実務上、極めて重要です。繰越欠損金には利用可能な繰越期間が定められているため、古いものから確実に使用していくことで、欠損金が期限切れとなり利用できなくなるリスクを最小限に抑えることができます。

この基本原則の理解は、次に解説するような、複数の法人が関与する複雑な組織再編税制の適用を判断する上での確固たる出発点となります。

2. 適格組織再編における繰越欠損金の引継ぎと制限

M&Aやグループ内事業再編といった適格組織再編において、被合併法人などが有する繰越欠損金をどのように取り扱うかは、取引の経済的価値を左右する極めて重要な論点です。

税法は、事業の継続性を前提とした正当な組織再編を税務上円滑に進めるための措置を設ける一方で、欠損金を有する法人を買収して租税回避を図るような行為を防ぐため、精緻な制限規定を置いています。

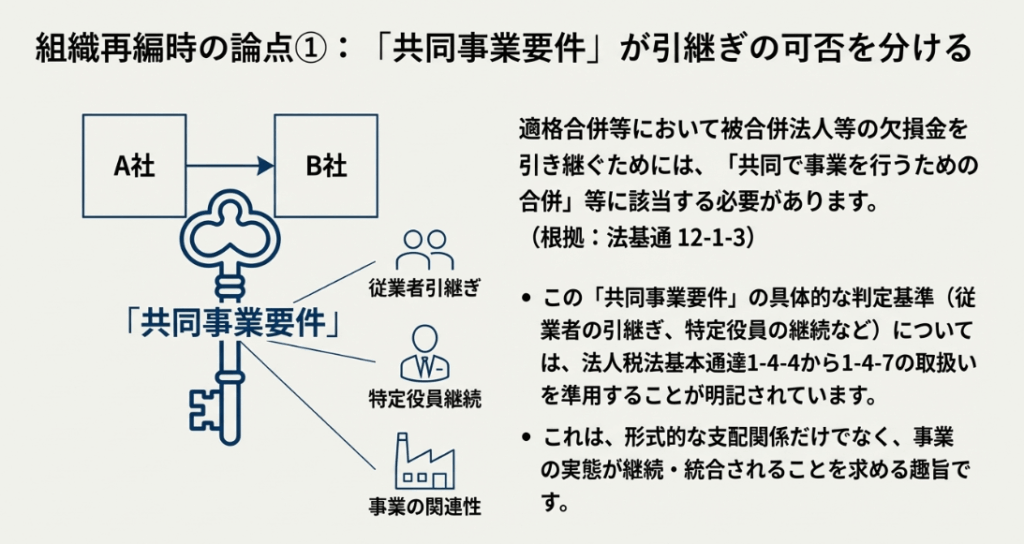

2.1. 「共同事業要件」の判定基準

適格組織再編において、繰越欠損金の引継ぎ制限が緩和されるための鍵となるのが「共同事業要件」です。この要件は、組織再編が単なる形式的な支配関係の構築ではなく、実質的な事業の統合を目的としていることを担保するために設けられています。

法人税法基本通達12-1-3では、法第57条第3項(合併)および第4項(その他組織再編)に規定される「共同で事業を行うため」の要件を判定する際、以下の通達の取扱いを準用する旨が定められています。

• 1-4-4《従業者の範囲》

• 1-4-5《事業の継続の判定》

• 1-4-6《事業の関連性の判定》

• 1-4-7《特定役員の範囲》

これらの通達を準用することにより、共同事業性の判定が形式論ではなく実態に基づいて行われます。

実務上は、これらの通達が示唆する「従業者の8割程度の引継ぎ」や「事業規模の概ね5倍以内」といった具体的な数値基準が、事業の実質を判断する上での重要なメルクマールとなります。

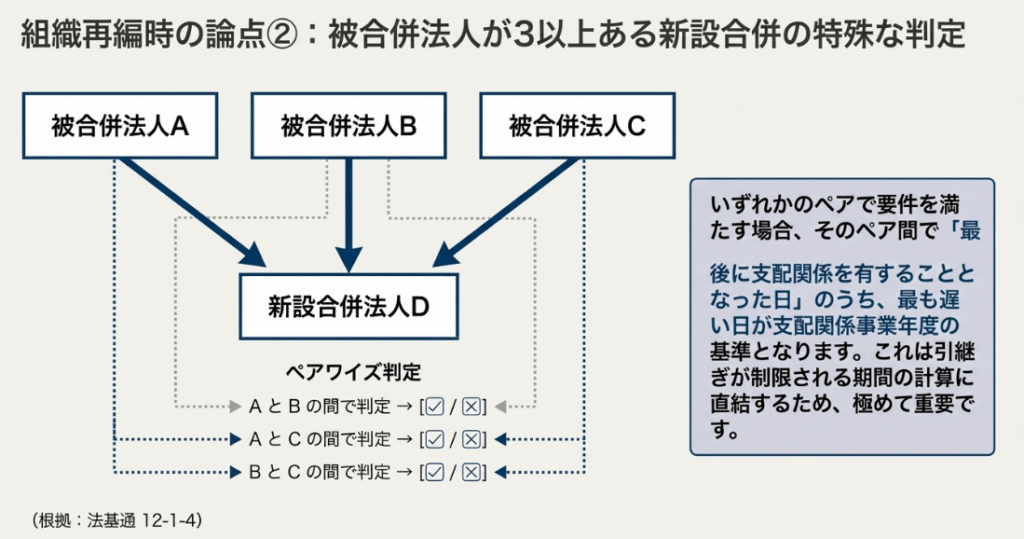

2.2. 3法人以上が関与する新設合併の特例

3以上の被合併法人が関与して法人を新設する適格合併(新設合併)は、極めて特殊なケースですが、税法はこのような複雑な状況にも明確なルールを設けています。法人税法基本通達12-1-4は、この場合の繰越欠損金の取扱いについて、以下の2段階のプロセスで判定することを示しています。

• 判定単位:

まず、各被合併法人が、他の被合併法人のそれぞれとの間で、個別に共同事業要件(法第57条第3項)を満たすかどうかを判定します。つまり、「A社とB社」「A社とC社」「B社とC社」というように、全ての法人ペアについて検討が必要です。

• 基準日の決定:

次に、上記の判定の結果、いずれかの法人ペア間で共同事業要件が満たされる場合、その適用がある全てのペアにおける「最後に支配関係を有することとなった日」のうち、最も遅い日が、欠損金制限の判定基準となる事業年度、すなわち支配関係事業年度となります。

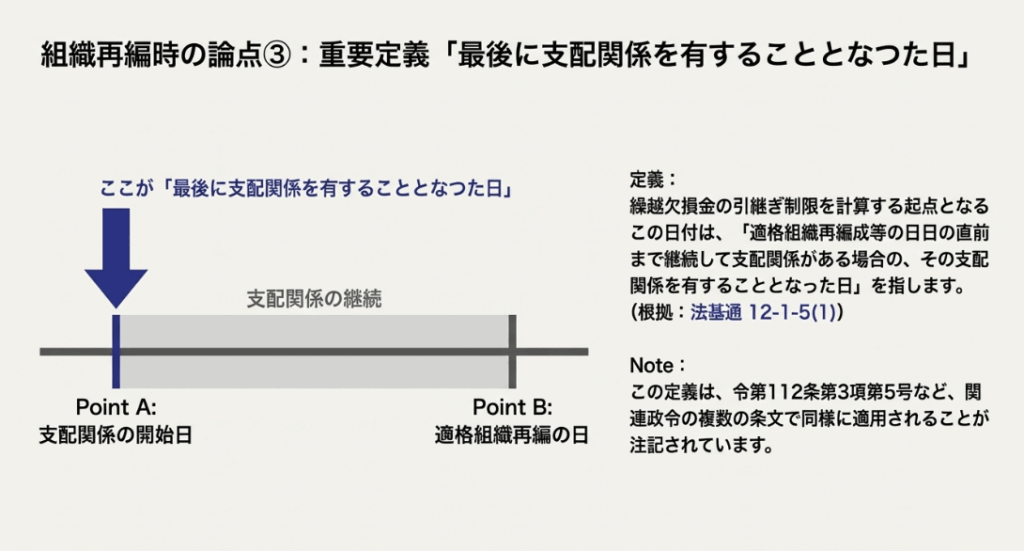

2.3. 「最後に支配関係を有することとなった日」の定義

繰越欠損金の利用制限規定を適用する上で、時間的な基準点となる「最後に支配関係を有することとなった日」を正確に特定することは、欠損金が利用できるか否かを左右する決定的な要素となります。

法人税法基本通達12-1-5(1)は、適格組織再編の文脈におけるこの日付を、「適格合併等の日の直前まで継続して支配関係がある場合における、その支配関係を有することとなった日」と明確に定義しています。これにより、一時的な支配関係ではなく、組織再編の直前まで継続していた支配関係の開始点が基準となることが示されています。

結論として、適格組織再編における繰越欠損金の取扱いは、共同事業という「事業の実態」と、支配関係の履歴という「資本関係の経緯」の二つの軸で厳格に判断されます。この考え方は、次に述べるグループ通算制度においても重要な役割を果たします。

3. グループ通算制度下における繰越欠損金の取扱い

グループ通算制度は、完全支配関係にある企業グループ内での損益通算を可能にし、グループ全体で一体的な納税を行う制度です。

この制度はグループ経営に大きなメリットをもたらす一方で、制度加入前に法人が個別に有していた繰越欠損金(いわゆる「持込欠損金」)の利用には、租税回避を防止するための厳格なルールが設けられています。

3.1. 通算開始・加入時における「共同事業要件」

グループ通算制度においても、「共同事業要件」は持込欠損金の利用制限を判定する上で重要な役割を果たします。法人税法基本通達12-1-7は、この判定にあたり、適格組織再編と同様に1-4-4《従業者の範囲》から1-4-7《特定役員の範囲》までの取扱いを準用することを定めています。

組織再編とグループ形成という異なる事象に対し、税法が「共同事業要件」という同一の判断基準を準用している点は、極めて示唆に富みます。これは、いずれの場面においても、税法が「事業の実態」という一貫した視点から租税回避を防止しようとする、制度設計思想の表れと言えるでしょう。

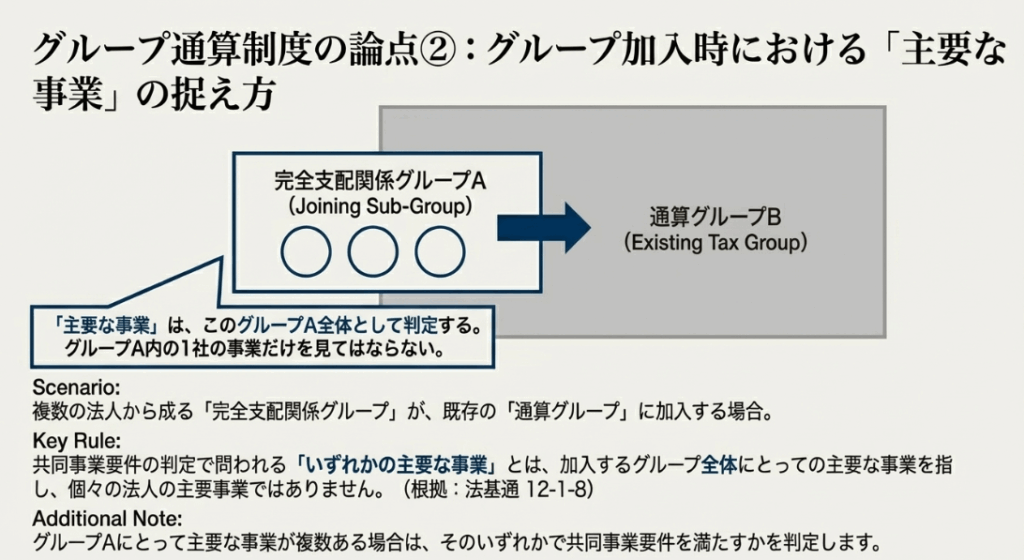

3.2. 企業グループが通算グループに加入する場合の事業判定

ある企業グループ(例:A社とその子会社群)全体が、別の既存の通算グループに加入するという複雑なケースでは、「主要な事業」をどの単位で捉えるかが論点となります。

法人税法基本通達12-1-8は、この点について極めて重要な解釈を示しています。この場合の「いずれかの主要な事業」とは、加入するグループに属する個々の法人の主要事業ではなく、加入する企業グループ全体の主要事業を指します。つまり、判定のスコープが個社単位から、加入する企業グループという、より大きな単位へと拡大されるのです。この規定により、グループ全体としての事業実態に基づき、そのいずれかの事業を「通算前事業」として要件判定を行うことが可能となります。

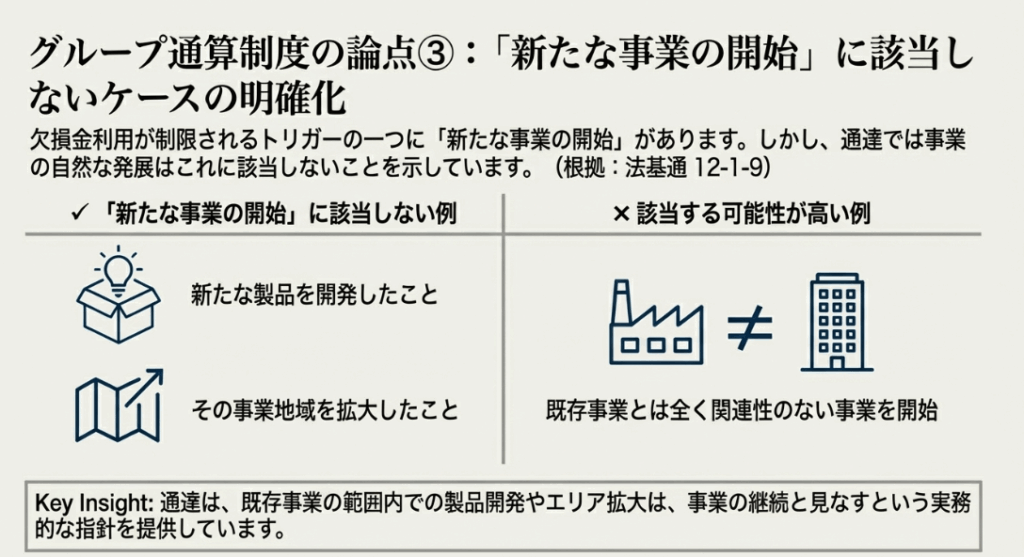

3.3. 利用制限のトリガー:「新たな事業の開始」の意義

持込欠損金の利用を制限するトリガーの一つに、「新たな事業の開始」があります。これは、欠損金を持つ休眠会社等を買収し、全く新しい事業を始めて過去の欠損金を利用するといった、濫用的な租税回避行為を防止するための規定です。

法人税法基本通達12-1-9は、何が「新たな事業の開始」に該当しないかを具体的に例示しています。

• 既存事業において、新たな製品を開発したこと。

• 既存事業の事業地域を拡大したこと。

これらの例が示すように、問われるのは、あくまで既存事業とは質的に異なる新たな事業を開始したか否かであり、既存事業の範囲内での発展・拡大とは明確に区別されます。

3.4. 通算制度に特有の技術的論点

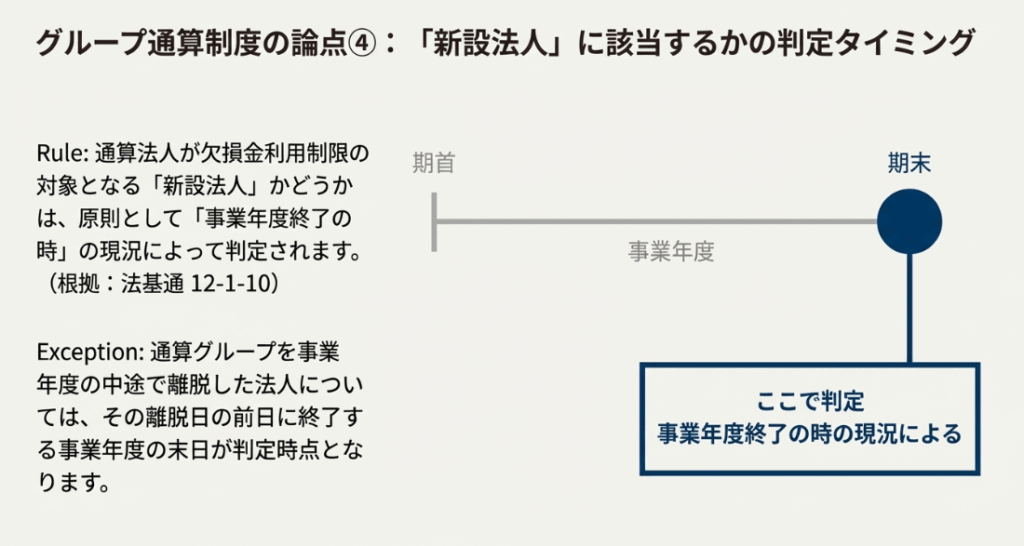

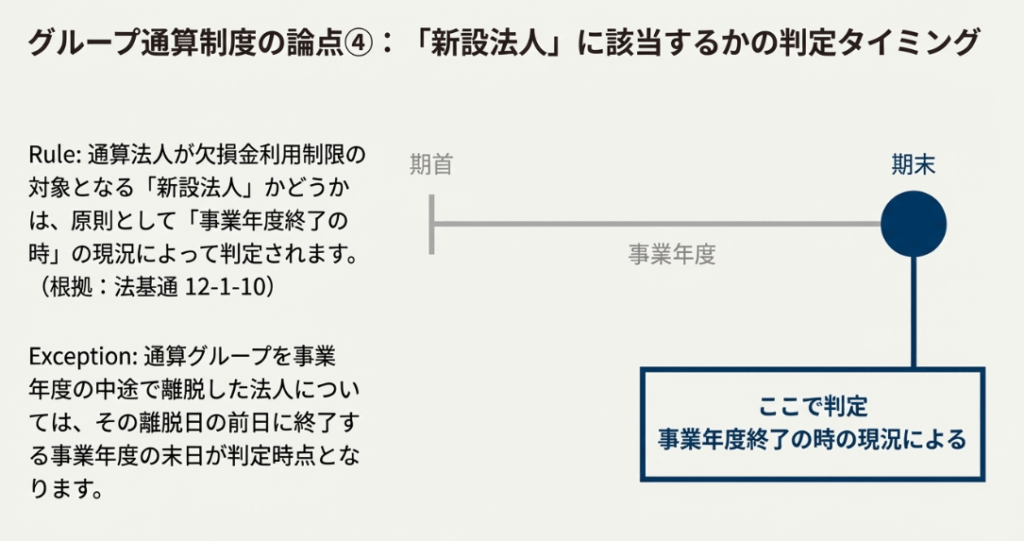

通算制度における繰越欠損金の取扱いには、その他にも重要な技術的定義と判定時期が定められています。

| 論点 | 解説 | 根拠通達 |

| 「最後に支配関係を有することとなった日」の定義 | 通算承認の効力発生日の直前まで継続して完全支配関係がある場合の、その関係が始まった日を指す。 | 12-1-5(2) |

| 「新設法人」であるかの判定時期 | 適用事業年度終了の時の現況によって判定する。 | 12-1-10 |

これらの規定は、判定基準となる時点を明確にすることで、実務上の判断のブレをなくし、課税の公平性を確保する役割を担っています。

以上のように、グループ通算制度下での持込欠損金の利用は、グループ加入時の事業実態と、加入後の事業活動の両面から厳しく監視されているのです。

4. 特定の取引形態における留意点

これまで見てきた主要な論点以外にも、実務上、特定の取引形態について注意を払うべき通達が存在します。

法人税法基本通達12-1-6は、「事業を移転しない適格分割等」を定義しています。

これは、分割法人がその有する株式のみを分割承継法人に移転するような適格分割や適格現物出資が該当します。このような取引形態は、事業の実体が動かない組織再編であるため、欠損金の利用制限措置に関する計算(令第113条第5項)において、資産や負債の移転を伴う通常の分割とは異なる特別な考慮が必要となります。この分類を正確に行うことが、正しい計算の前提となります。

5. 結論

繰越欠損金の損金算入制度は、法人の税負担を軽減する有効な手段ですが、特に適格組織再編やグループ通算制度が関わる場面では、その適用に極めて複雑かつ厳格なルールが設けられています。

本稿で見てきたように、これらの規定を正しく適用するためには、法人税法および関連政省令の条文だけでなく、その解釈指針である基本通達の文言を一つひとつ正確に理解することが不可欠です。

実務家にとっては、特に以下の点が重要となります。

• 「共同事業要件」の判定における、役員・従業員の関与や事業の関連性といった事業実態の客観的な把握。

• 「最後に支配関係を有することとなった日」といった、欠損金利用の可否を左右する基準日の正確な特定。

これらのポイントを的確に押さえることは、予期せぬ欠損金利用制限による納税額の増加や、M&Aのバリュエーションの前提崩壊といった税務リスクを適切に管理し、クライアントに対して付加価値の高い助言を行う上での生命線となるでしょう。

コメント