国税庁タックスアンサーの「No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)」について解説します。

解説動画

詳細

土地・建物・株式等以外の譲渡所得(総合課税)について解説します。

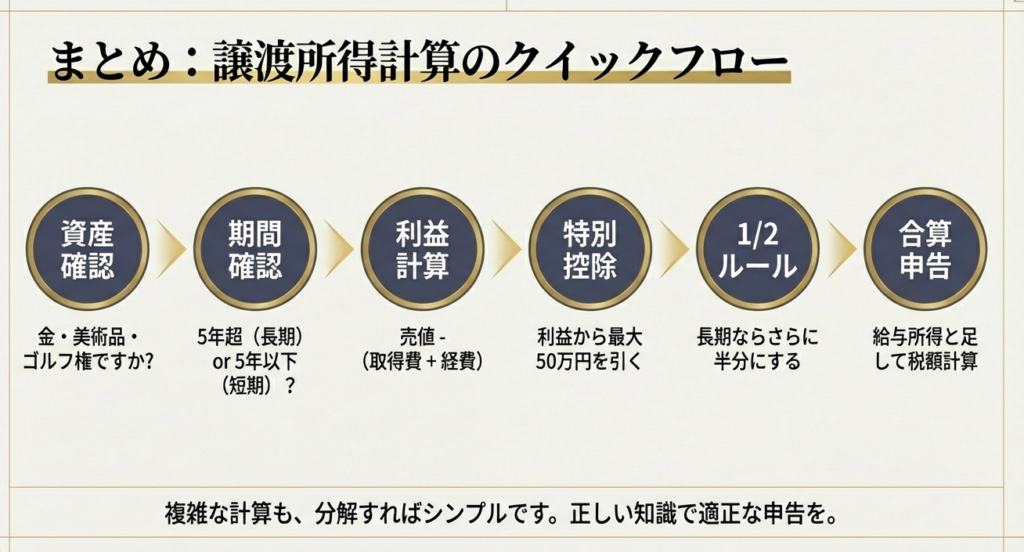

これは、ゴルフ会員権や金地金などの資産を譲渡した際に生じる所得のことです。ただし、事業用の商品(棚卸資産)や山林などは対象外です。

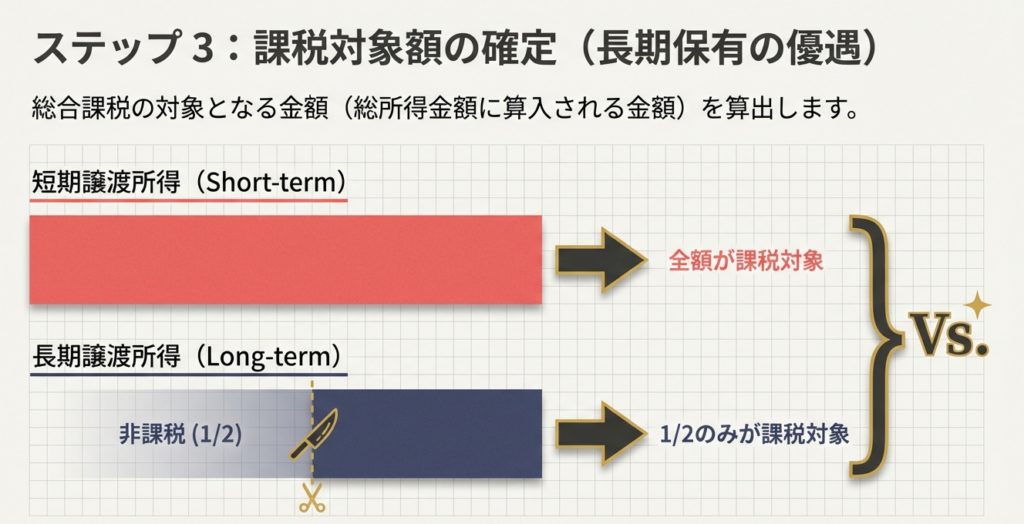

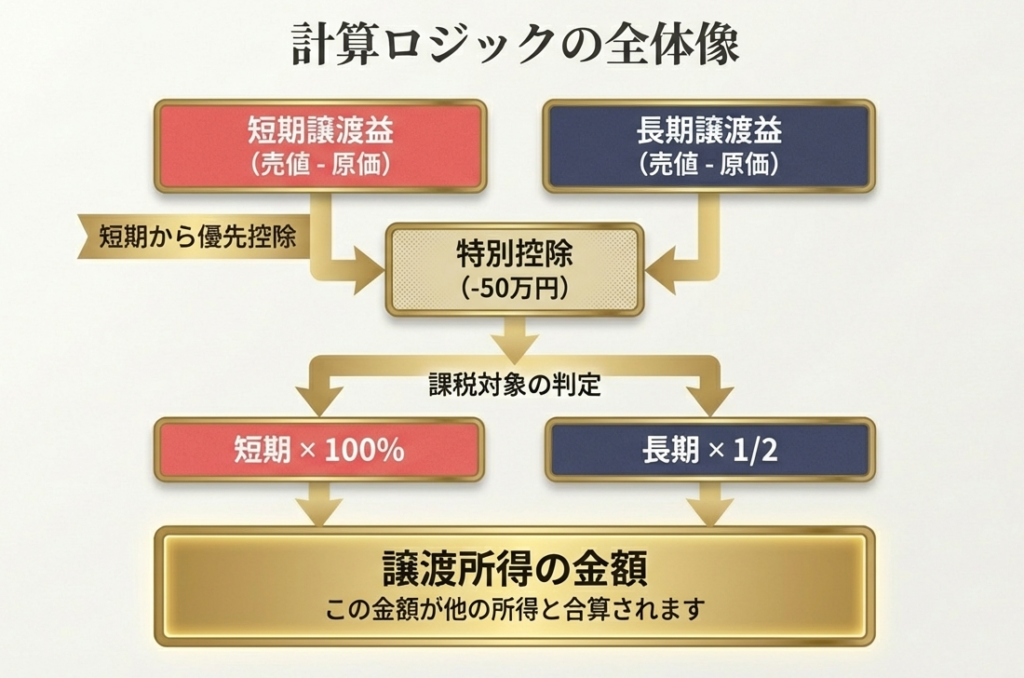

所得金額は、収入から取得費と譲渡費用を引いた「譲渡益」から、最高50万円の特別控除額を差し引いて算出します。控除はまず短期譲渡所得(所有期間5年以下)から行い、残額があれば長期譲渡所得(所有期間5年超)から引きます。

税額は給与所得などと合算して計算しますが、長期譲渡所得の金額については、その2分の1に相当する金額だけを合算対象とします。

スライド解説

解説:土地・建物・株式等以外の資産に係る譲渡所得の税務処理

1. はじめに:実務における本制度の重要性

皆さん、日々の業務お疲れ様です。今回は、実務において判断を誤りやすい「土地・建物・株式等以外の資産に係る譲渡所得」について、改めてその重要性を整理しておきましょう。

所得税の申告実務において、土地・建物や株式の譲渡は「分離課税」として定着していますが、これらに該当しない資産の譲渡は「総合課税」として取り扱う必要があります。顧問先から相談の多い「ゴルフ会員権」や「金地金(金地金)」の売却益などがその代表例です。

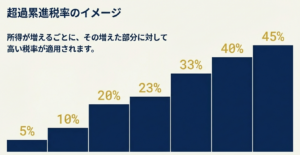

ベテランの視点から言わせてもらえば、金地金の売却などは、申告期限の間際になって顧問先から「実は昨年、売却していた」と明かされるケースが少なくありません。こうした資産を不動産や株式の譲渡と混同し、誤って分離課税で処理してしまうと、本来適用されるべき累進税率(最高45%)ではなく、一律の税率で計算してしまうことになり、税額計算を根底から見誤るリスクがあります。

この区分を正確に理解することは、単なる計算ミスを防ぐだけでなく、プロとして納税者の税負担を正しく守るために不可欠なスキルです。まずは制度の全体像を正確に把握し、実務での「落とし穴」を回避できるようになりましょう。

2. 結論:税務処理の最終的な着地点

本制度における税務処理の着地点は、国税庁の指針(令和7年4月1日現在法令等)に基づき、以下の3点に集約されます。

1. 課税方式の結論

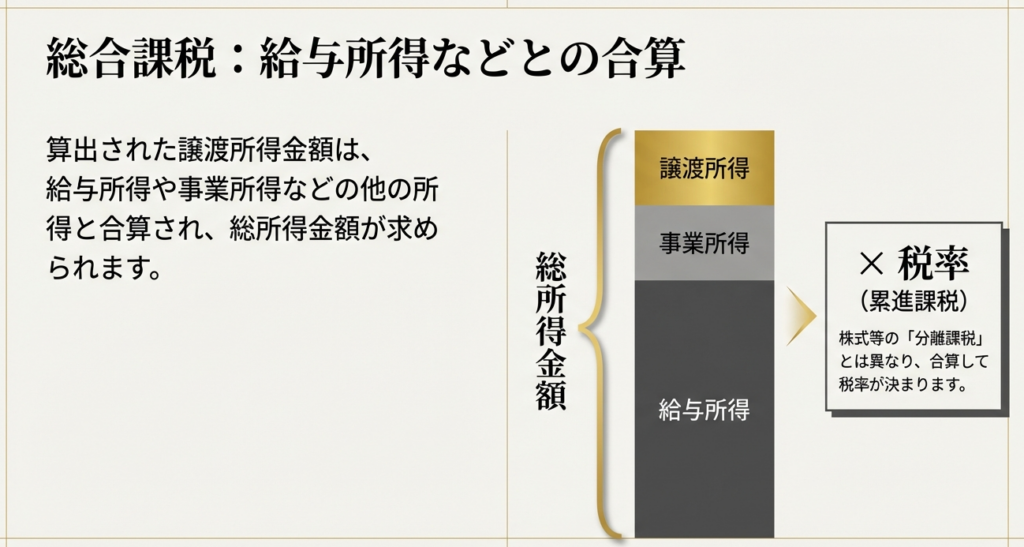

この譲渡所得は、他の所得(給与所得や事業所得など)と合算して税額を計算する「総合課税」の対象となります。

2. 特別控除額の適用

譲渡益から差し引くことができる特別控除額は、短期・長期合わせて最高50万円です。

3. 長期譲渡所得の優遇措置

所有期間が5年を超える「長期譲渡所得」については、その金額の2分の1のみを他の所得と合算します。

本制度が「総合課税」であるということは、この譲渡所得の計算結果が納税者の適用される最終的な所得税率に直接波及することを意味します。

特に高所得者の場合、総合課税に算入されることで高い累進税率が適用されるため、分離課税の資産と比べて手残りの金額が大きく変わります。この「出口」のイメージを常に持って計算に臨んでください。

3. 詳細解説:制度の骨子と計算のポイント

実務担当者が最も注意すべきは、「資産の性質による判定」と「税負担を最小化するための正しい計算順序」の理解です。

3.1 譲渡所得の対象となる資産と除外される資産

まず、何が譲渡所得になり、何がならないのかを厳密に区別する必要があります。

譲渡所得に含まれる主な資産

ゴルフ会員権、金地金、宝石、書画、骨とうなどが代表的です。

譲渡所得に含まれない資産(注意が必要な例外)

・棚卸資産(事業用の商品など)

・ 使用可能期間が1年未満、または取得価額が10万円未満の減価償却資産

※ただし、「業務の性質上基本的に重要なもの」は除外されません。少額であってもその事業に不可欠な資産であれば、譲渡所得の計算から外れないケースがあるため、画一的な判断は禁物です。

・一括償却資産の規定を適用した資産

・山林の譲渡による所得

事業用資産が除外されるのは、それらが事業所得などの対象となるためです。顧問先の資産が「個人の譲渡所得」なのか、あるいは「事業の付随収入」として処理すべきものなのか。この判断を誤ると、適用される控除や税率が全く別物になってしまいます。

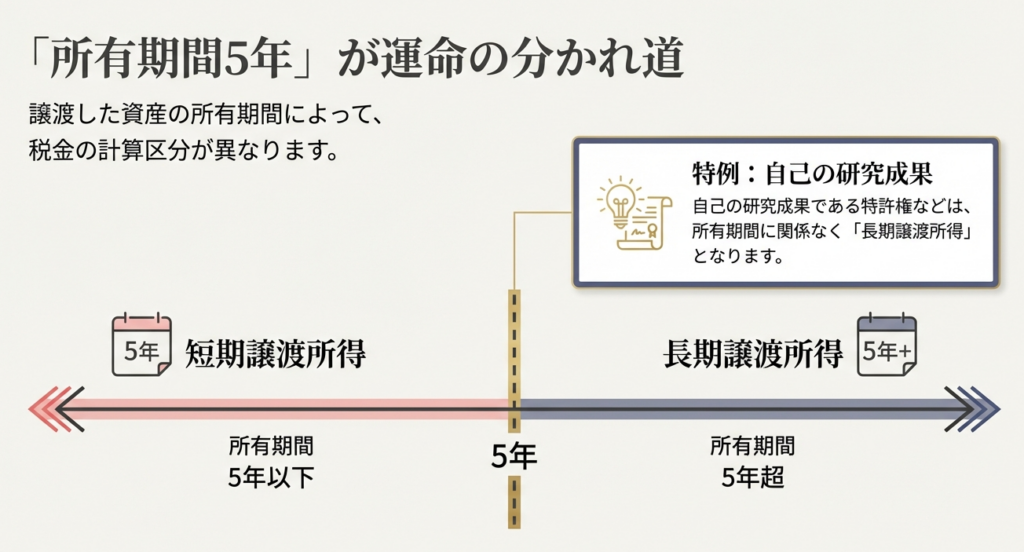

3.2 短期譲渡所得と長期譲渡所得の区分

所有期間によって、以下の2つに区分されます。

• 短期譲渡所得:

所有期間が5年以下の資産を譲渡して生じる所得。

• 長期譲渡所得:

所有期間が5年を超える資産を譲渡して生じる所得。 ※例外として、自己の研究成果である特許権などは、所有期間に関わらず「長期」として扱われます。

所有期間の判定において、わずか1日の違いで「2分の1課税」が適用されるかどうかが決まります。これは納税者の税負担に劇的な差を生むため、取得日と譲渡日のエビデンス確認には細心の注意を払ってください。

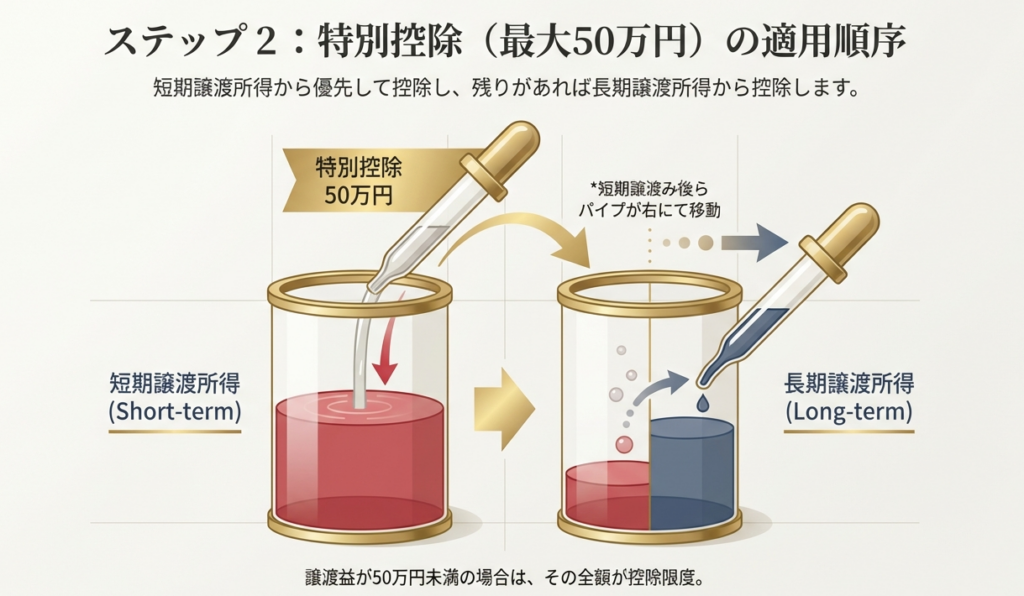

3.3 譲渡所得の金額計算と特別控除の適用順序

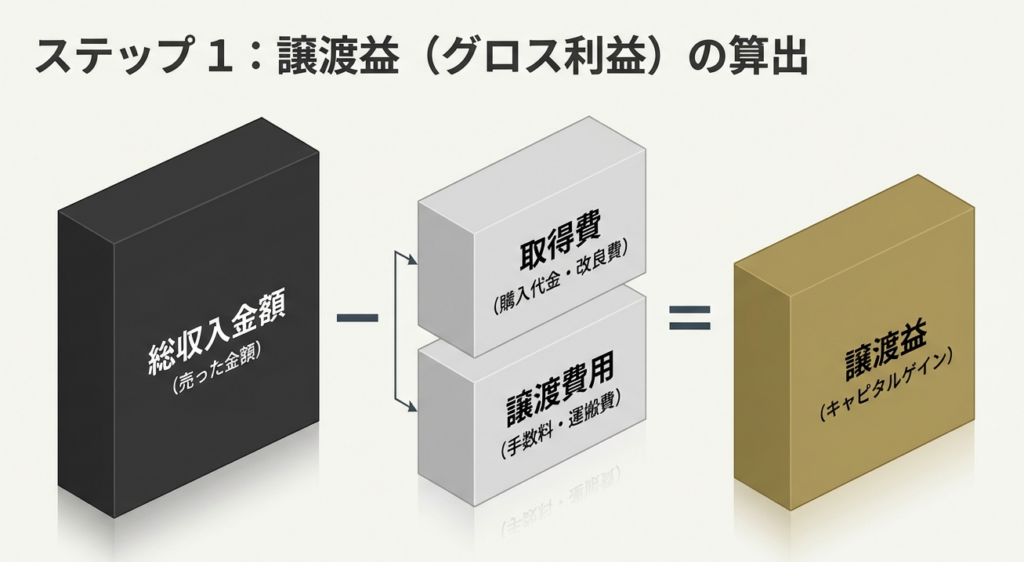

計算式は以下の通りです。

譲渡益 =(総収入金額)-(取得費 + 譲渡費用) 譲渡所得の金額 = 譲渡益 - 特別控除額(最高50万円)

ここで実務上、最も重要なのが特別控除の差し引き順序です。 短期譲渡所得と長期譲渡所得の両方がある場合、必ず先に「短期」の譲渡益から控除し、残りがあれば「長期」から控除するというルールがあります。

これには明確な論理的理由があります。短期譲渡所得は全額が課税対象になりますが、長期譲渡所得は(控除後の金額が)2分の1に軽減されます。したがって、全額が課税対象となる「短期」から優先的に50万円を差し引く方が、結果として納税者の総所得金額を低く抑えることができ、有利に働くのです。

4. まとめ:実務での具体的な注意点

最後に、申告ミスを防ぎ、事務所の品質を担保するためのチェックポイントをまとめます。

• 「2分の1」処理のタイミングを間違えない

長期譲渡所得の2分の1計算は、個別の資産ごとに行うのではなく、「特別控除50万円を差し引いた後の金額」に対して行います。また、この処理は「総所得金額(合計所得金額)」に算入する直前の段階で実施することを忘れないでください。

• 資産の取得日と譲渡日の裏付け

短期・長期の判定ミスは致命的です。必ず契約書や領収書などの資料に基づき、1日単位で正確な所有期間を確認してください。

• 少額資産の重要性判定

10万円未満の資産であっても、それが業務上重要な資産であれば譲渡所得の対象外とはなりません。判断に迷う場合は必ず相談してください。

これらのチェックを怠り、誤った課税方式(分離課税への混同など)で申告を行えば、過少申告による修正申告のリスクを招き、顧問先からの信頼を失うことになりかねません。正確なエビデンス確保こそが、我々プロの仕事の根幹です。

実務においては細かなルールが続きますが、一つひとつの処理が納税者の信頼に直結しています。常に「なぜこのルールがあるのか」を考えながら、丁寧な処理を心がけていきましょう。皆さんの正確な仕事を期待しています。

ガイド:Q&A

第1問: 譲渡所得とは、一般的にどのような所得を指しますか?

譲渡所得とは、一般的に土地、建物、株式等、ゴルフ会員権、金地金などの資産を譲渡することによって生じる所得のことです。ただし、全ての資産譲渡がこれに含まれるわけではなく、事業用の棚卸資産などは除外されます。

第2問: 譲渡所得の対象から除外される資産には、どのようなものがありますか?

事業用の商品などの棚卸資産や山林の譲渡、使用可能期間が1年未満の減価償却資産は含まれません。また、取得価額が10万円未満の減価償却資産や一括償却資産の規定を適用した資産も、譲渡所得の対象外となります。

第3問: 短期譲渡所得と長期譲渡所得を区分する基準は何ですか?

資産の所有期間に基づき区分されます。所有期間が5年以下の資産を譲渡した場合は「短期譲渡所得」となり、所有期間が5年を超える資産を譲渡した場合は「長期譲渡所得」に分類されます。

第4問: 自己の研究成果である特許権などの譲渡において、所有期間に関する特別なルールはありますか?

自己の研究成果である特許権などの譲渡については、例外的な規定があります。これらは資産の所有期間に関わらず、すべて「長期譲渡所得」として扱われます。

第5問: 土地、建物、株式等以外の資産の譲渡益を算出する計算式を説明してください。

まず、短期と長期それぞれの資産について「総収入金額 – (取得費 + 譲渡費用)」を計算し、その合計額を譲渡益とします。この譲渡益から、最高50万円の特別控除額を差し引いたものが譲渡所得の金額となります。

第6問: 譲渡所得の計算において適用される特別控除額の最高限度額はいくらですか?

譲渡所得における特別控除額は、短期譲渡所得と長期譲渡所得の合計で最高50万円までです。この控除は、所得金額の算出において重要な役割を果たします。

第7問: 短期譲渡所得と長期譲渡所得の両方がある場合、特別控除はどのような順序で差し引かれますか?

特別控除は、まず先に短期譲渡所得の譲渡益から控除するルールとなっています。短期譲渡所得から控除してもなお残額がある場合に限り、その残りを長期譲渡所得の譲渡益から控除します。

第8問: 譲渡益が50万円に満たない場合、特別控除額はどのように扱われますか?

譲渡益の合計額が特別控除の限度額である50万円を下回る場合は、その譲渡益の全額が特別控除額となります。つまり、譲渡益の額を超えて控除を適用することはできません。

第9問: 税額を計算する際、譲渡所得は他の所得とどのように組み合わされますか?

譲渡所得は、給与所得などの他の所得と合計して「総所得金額」を求めます。そこから所得控除の合計額を差し引き、その残額に所得税の税率を乗じて税額を計算する総合課税の方式がとられます。

第10問: 総所得金額を算出する際、長期譲渡所得の金額はどのように取り扱われますか?

短期譲渡所得の金額はその全額を他の所得と合計しますが、長期譲渡所得についてはその2分の1に相当する金額のみを合計します。この仕組みにより、長期保有資産の譲渡については税負担が軽減されるよう配慮されています。