国税庁タックスアンサーの「No.1480 山林所得」について解説します。

解説動画

詳細

山林所得について、以下の通り解説します。

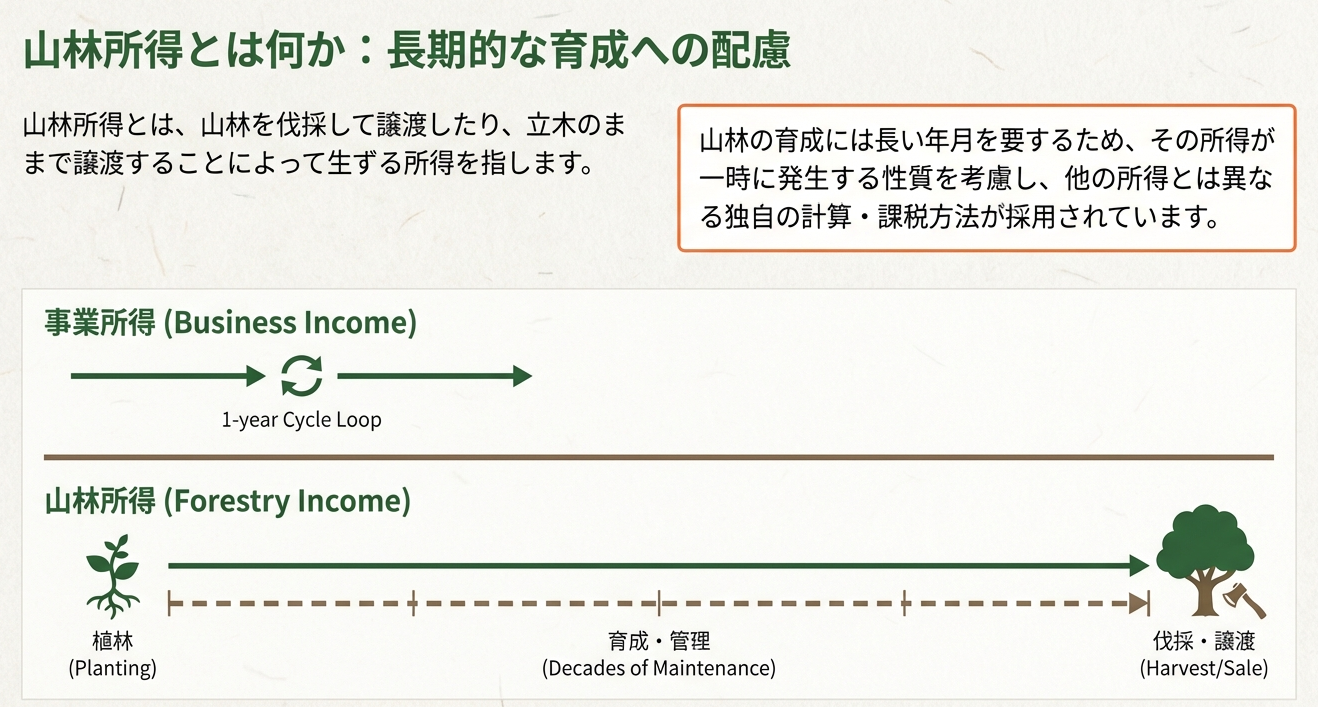

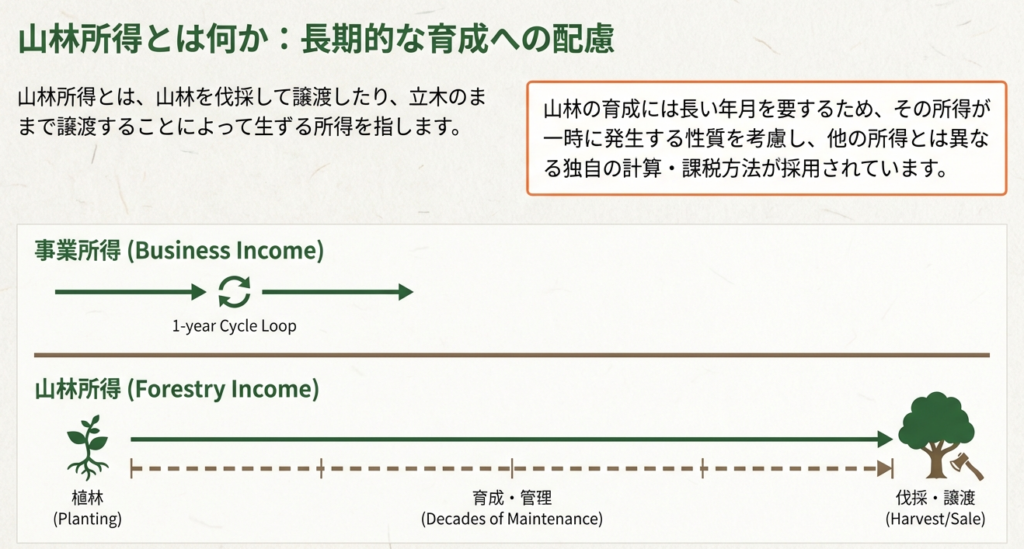

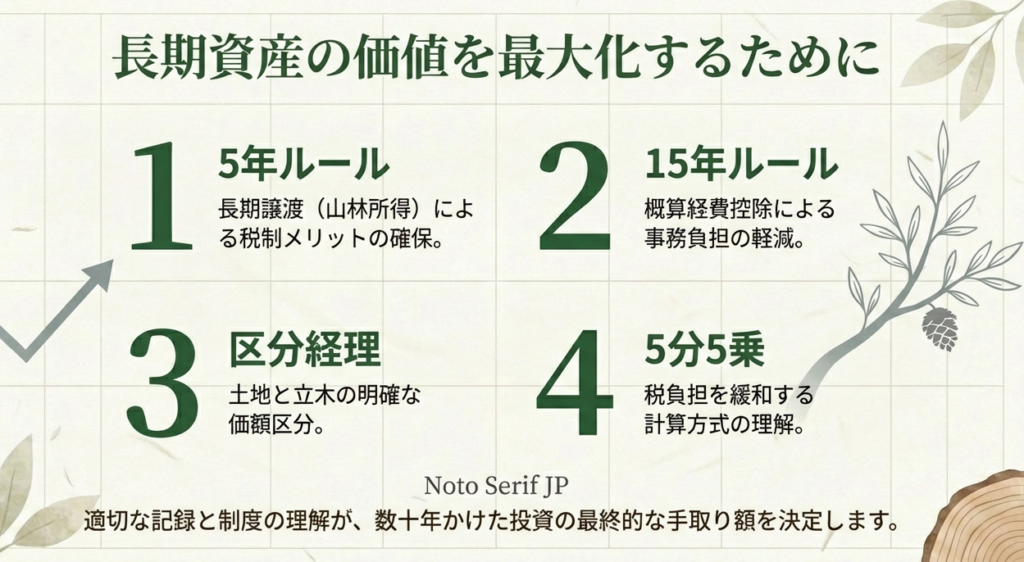

山林所得とは、山林を伐採して譲渡、または立木のまま譲渡することによる所得のことです。ただし、取得から5年以内に譲渡した場合は事業所得または雑所得となり、土地と一緒に譲渡した場合の土地部分は譲渡所得として区別されます。

所得金額は「総収入金額 - 必要経費 - 特別控除額(最高50万円)」で計算します。必要経費には植林費、育成費、伐採費などが含まれますが、15年を超えて所有していた場合は、概算経費控除の特例も認められています。

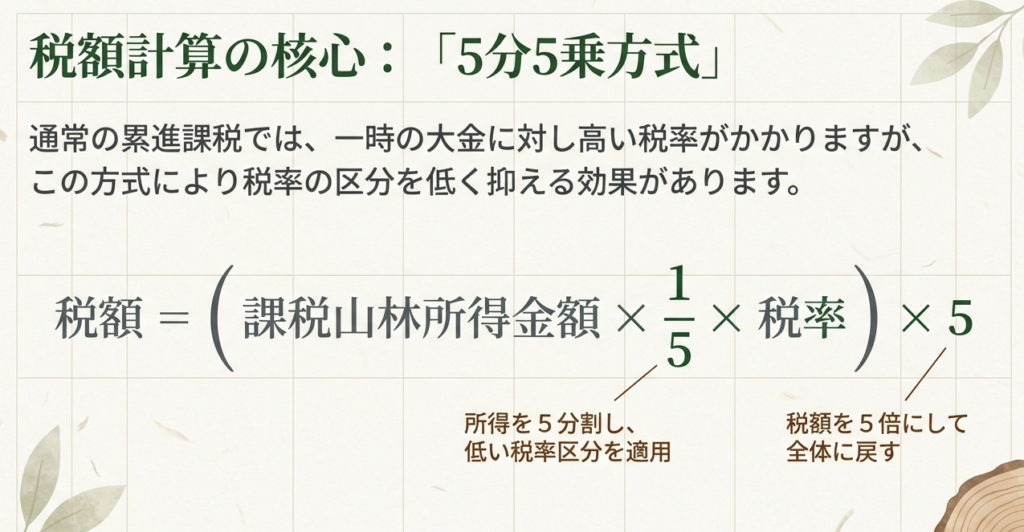

税額は他の所得と合算せず、「5分5乗方式」という独自の計算方法で算出します。これは、長期間かけて発生した所得に対する税負担を調整するための仕組みです。

スライド解説

山林所得の税務実務に関する基礎知識と留意点

1. はじめに:実務における山林所得の重要性

「山林所得」の申告に立ち会う機会は、そう頻繁にあるものではありません。しかし、顧問先の資産承継や土地売却といった「一生に一度」の重要な局面で、この論点は突如として浮上します。

ここで肝に銘じてほしいのは、山林所得は計算方法が極めて特殊であり、実務担当者の判定ミスがそのままクライアントの過大な税負担、さらには事務所としての賠償リスクに直結するという点です。特に「土地と立木の区分け」を疎かにすることは、プロとして最も避けなければならない失態です。

「たまにしか出ない論点だから」と後回しにするのではなく、いざという時にクライアントを守る「武器」として、正しい知識を身につけましょう。まずは実務上のゴールである「最終的な税負担がどのように決まるのか」、その仕組みからお話しします。

2. 結論:山林所得の課税区分と最終的な税額計算の仕組み

山林を譲渡した際の税金計算は、他の所得とは完全に切り離して考える必要があります。その結論は、以下の3つのキーワードに集約されます。

• 「5分5乗(ごぶんごじょう)方式」の適用

これが最大の山場です。所得を5分の1にして税率をかけ、その結果を5倍するという、山林所得独自の計算式を用います。

• 「分離課税」による単独計算

給与所得や事業所得などの他の所得とは合算しません。完全に独立した枠組みで税額を計算します。

• 確定申告が必須

分離課税といっても、利子所得のように源泉徴収で終わるわけではありません。納税者自身が計算を行い、確定申告書を提出しなければなりません。

この「5分5乗」という結論に辿り着くまでには、まず「そもそも本当に山林所得に該当するのか」という厳しい判定ハードルを越える必要があります。次に、その詳細な計算プロセスを紐解いていきましょう。

3. 詳細解説:制度の定義と計算のポイント

山林所得の判定を誤り、誤って「譲渡所得」や「事業所得」として申告してしまうと、税額が数百万円単位で変わってしまうこともあります。まずは、その「境界線」をプロの目で厳格に見極めることから始めます。

3.1 山林所得の範囲と判定基準

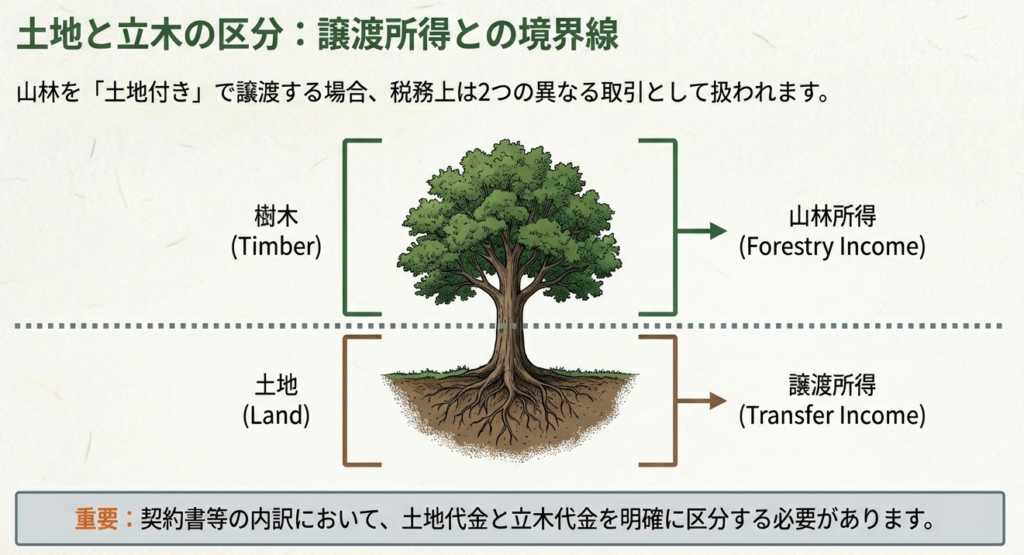

山林所得とは、山林を伐採して譲渡するか、立木のままで譲渡することによって生じる所得です。ここで注意すべきは、「保有期間」と「土地の扱い」です。

| 区分 | 判定基準 | 該当する所得区分 |

|---|---|---|

| 短期保有 | 取得から5年以内の譲渡 | 事業所得または雑所得 |

| 土地の売却 | 山林付土地の土地部分 | 譲渡所得 |

| 長期保有の立木 | 取得から5年超の譲渡 | 山林所得 |

私の経験上、若手スタッフが最も間違いやすいのが「山を丸ごと売った」というケースです。この場合、地面(土地)は「譲渡所得」、生えている木(立木)は「山林所得」と、二つの所得を別々に計算しなければなりません。契約書を作成する段階から、この区分を意識したアドバイスができるかどうかが、私たちの付加価値となります。

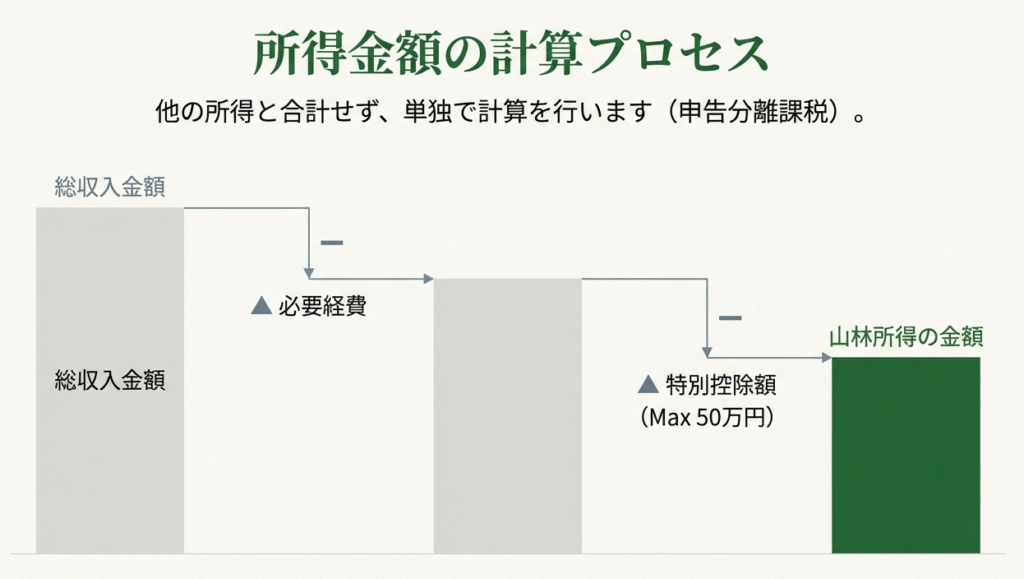

3.2 所得金額の計算構造

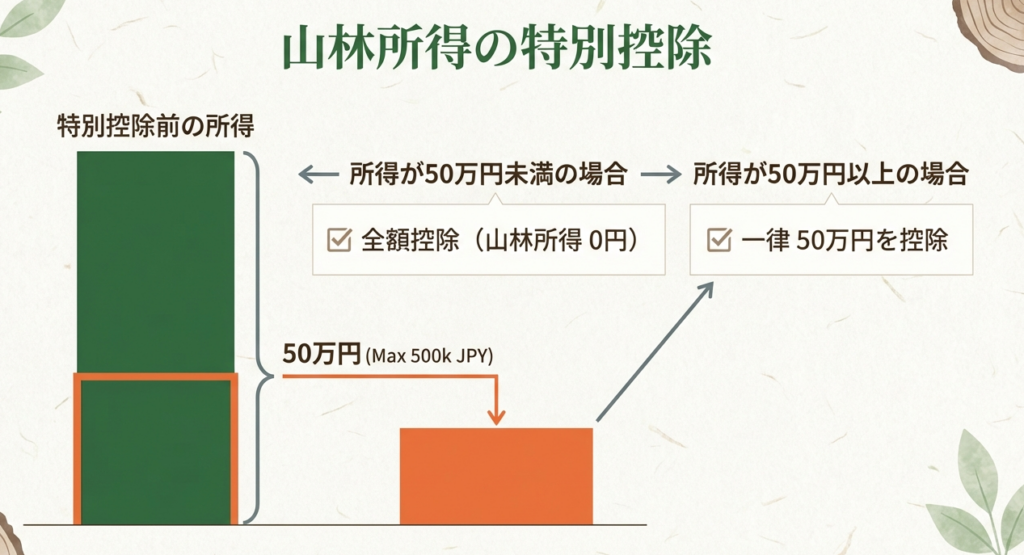

山林所得の金額は、以下の計算式で算出します。

総収入金額 - 必要経費 - 特別控除額(最高50万円) = 山林所得の金額

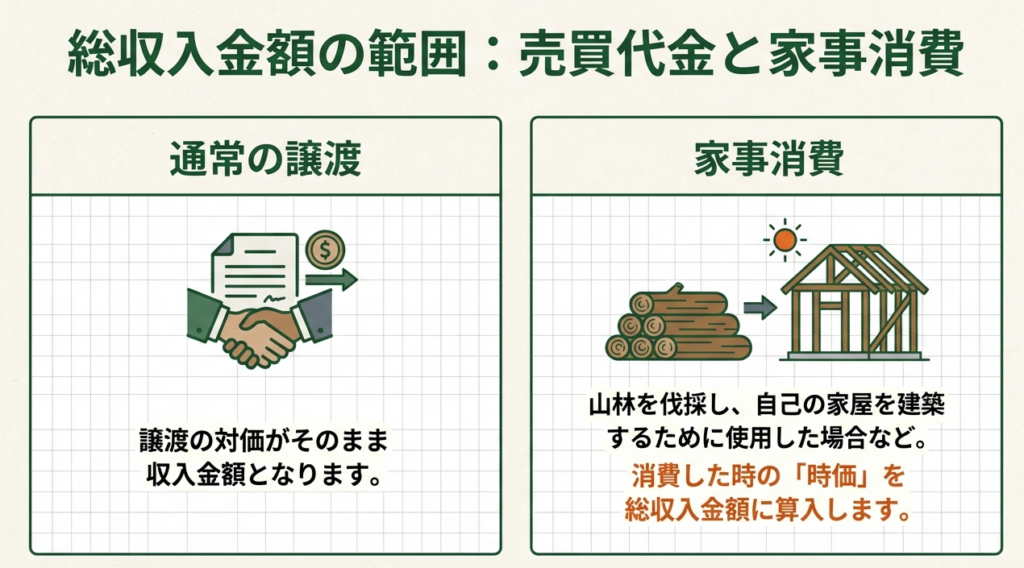

ここで「総収入金額」に含め忘れてはならないのが、いわゆる「家事消費」です。

例えば、自分の家を建てるために所有する山林の木を使った場合、その時点の「時価」を収入として計上する必要があります。目に見える現金の動きがないため、ヒアリングで丁寧に拾い出す必要があります。

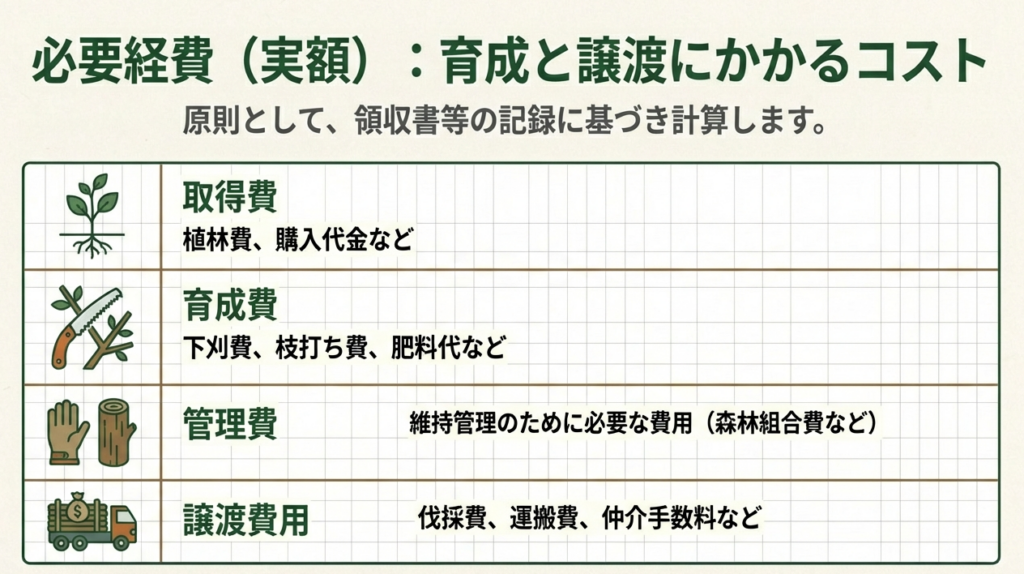

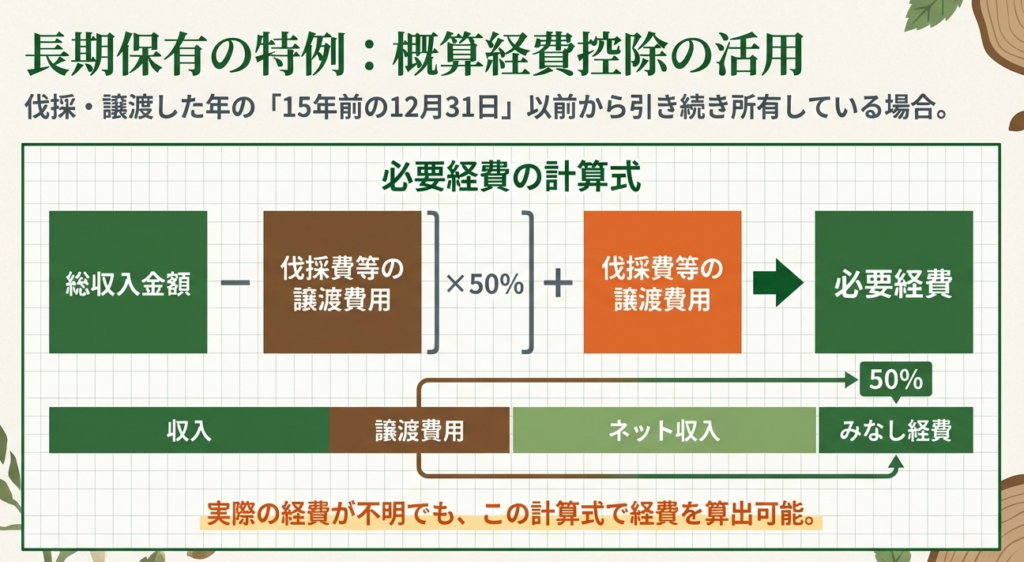

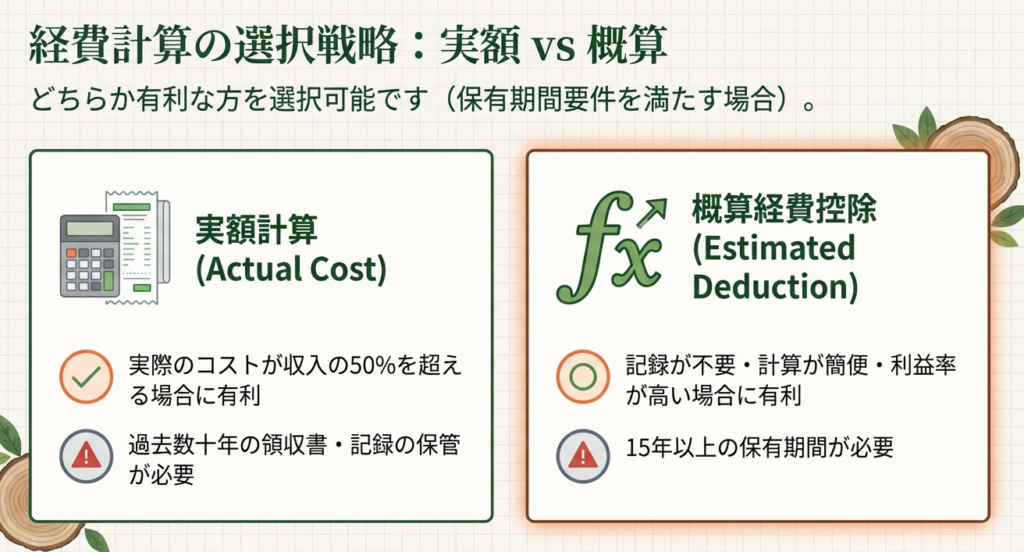

3.3 必要経費の特例(概算経費控除)

山林の保有は世代をまたぐことが多く、「先代がいくらで植林したか分からない」といった資料不足に直面することが多々あります。そんな時に頼りになるのが「概算経費控除」です。

• 適用条件:

伐採または譲渡した年の15年前の12月31日以前から引き続き所有している場合。

(例:2024年中に譲渡した場合、2009年12月31日以前から所有していれば適用可能です)

• 計算式:

伐採または譲渡した年の15年前の12月31日以前から引き続き所有していた山林を伐採または譲渡した場合は、収入金額から伐採費などの譲渡費用を差し引いた金額の50パーセントに相当する金額に伐採費などの譲渡費用を加えた金額を必要経費とすることができる

過去の領収書がなくても、収入の約半分を経費として認められるこの特例は、実務上の極めて強力な救済策です。もし15年の証明ができる書類(相続時の資料や森林台帳、古い名寄帳など)がない場合は、私と一緒に過去の記録を掘り起こす「探偵」のような作業をすることになりますが、それだけの価値がある特例です。

3.4 税額計算(5分5乗方式)の構造

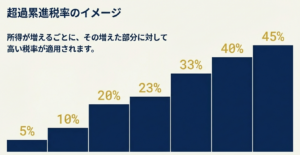

なぜ、これほどまでに複雑な計算を行うのでしょうか。それは、山林が数十年かけて成長する性質上、その所得は「数十年の努力が1年で爆発したもの」とみなされるからです。これを通常の累進税率で計算すると、その年だけ異常に高い税率が適用されてしまいます。

そこで、「1年で得た大きな利益を、仮に5年間に分散して受け取ったとみなして、低い税率を適用してあげよう」というのが、5分5乗方式のメンタルモデルです。

税額 = {(課税山林所得金額 × 1/5) × 税率 } × 5

※ここで使用する「税率」は、通常の所得税の累進税率表です。1/5にした金額に対して税率を適用することで、適用される税率のランク(ブラケット)を意図的に下げ、大幅な節税効果を生んでいるのです。

こうした制度の背景を知っておけば、クライアントに対しても「長年のご苦労をねぎらうための特別な計算方法なのですよ」と、血の通った説明ができるようになりますね。

4. まとめ:実務での確認事項と注意点

最後に、皆さんが明日から実務で動く際のチェックリストを整理しておきましょう。

1. 【最優先】取得時期の特定

所有期間が「5年超」か、さらに「15年以上」かに注目してください。これが山林所得になるか、また概算経費が使えるかを左右する最大の鍵となります。

2. 土地と立木の区分け

契約書や見積書で、土地代金と立木代金が混ざっていないかを確認してください。明確な区分がない場合は、合理的な按分基準を検討する必要があります。

3. 証憑の徹底的な探索

概算経費を使わない(または使えない)場合は、数十年前の植林費や維持管理費、今回かかった伐採運搬費の領収書を執念深く集めてください。

山林所得は一見すると難解ですが、一つひとつの規定には必ず「納税者の負担を公平にする」という意図が込められています。その意図を汲み取り、丁寧に数字を積み上げていく姿勢こそが、後進の皆さんに受け継いでほしい「会計人の魂」です。

もし現場で判断に迷うような古い資料が出てきたら、遠慮なく私のところに持ってきてください。一緒に知恵を絞って、クライアントにとって最善の申告を目指しましょう。期待していますよ。

ガイド:Q&A

1. 山林所得の定義について説明してください。

山林所得とは、山林を伐採して譲渡したり、立木のままで譲渡することによって生じる所得を指します。ただし、これには保有期間などの条件が付随し、特定の要件を満たす場合にこの所得区分に該当します。

2. 取得から5年以内に山林を譲渡した場合、所得区分はどうなりますか?

山林を取得してから5年以内に譲渡した場合は、山林所得としては扱われません。この場合、その譲渡から生じる所得は、事業所得または雑所得のいずれかに分類されます。

3. 山林を土地とともに譲渡した場合、土地の部分の所得はどのように扱われますか?

山林を土地付きで譲渡する場合、所得の区分は分離されます。立木の部分は山林所得となりますが、土地の部分の譲渡によって生じた所得は譲渡所得として計算されます。

4. 山林所得の基本的な計算式を記述してください。

山林所得の金額は、「総収入金額 - 必要経費 - 特別控除額(最高50万円)」という式で算出されます。総収入金額から実際にかかった経費と一定の控除を差し引く構造となっています。

5. 伐採した山林を自分の家を建てるために使用した場合、収入金額はどう計算されますか?

家事のために消費(自己の家屋建築に使用するなど)した場合は、その消費した時の時価を総収入金額に算入します。対価を得ていない場合でも、時価を基準として収入があったものとみなされます。

6. 山林所得において「必要経費」として認められる具体的な項目の例を挙げてください。

植林費などの取得費、下刈費などの育成費、維持管理に必要な管理費が挙げられます。さらに、伐採費、運搬費、仲介手数料といった譲渡に直接要した費用も必要経費に含まれます。

7. 山林所得の計算において差し引くことができる「特別控除額」の上限はいくらですか?

山林所得の計算式における特別控除額は、最高で50万円です。総収入金額から必要経費を差し引いた残額が50万円に満たない場合は、その残額が控除限度となります。

8. 「概算経費控除」の特例を適用するための所有期間の条件を説明してください。

伐採または譲渡した年の15年前の12月31日以前から、引き続きその山林を所有していることが条件となります。長期にわたって所有していた山林がこの特例の対象です。

9. 概算経費控除を適用する場合の必要経費の計算方法を説明してください。

収入金額から伐採費等の譲渡費用を差し引いた金額の50%に相当する金額に、実際の譲渡費用を加算した額を必要経費とすることができます。これにより、実際の経費が不明瞭な場合でも計算が可能になります。

10. 山林所得の税額計算に用いられる「5分5乗方式」とはどのような計算手順ですか?

課税山林所得金額に5分の1を乗じた金額に税率を適用し、その算出された税額を5倍する計算方法です。山林所得は他の所得と合算せず、独自の計算式で税額を確定させます。