国税庁タックスアンサーの「No.2240 申告分離課税制度」について解説します。

解説動画

詳細

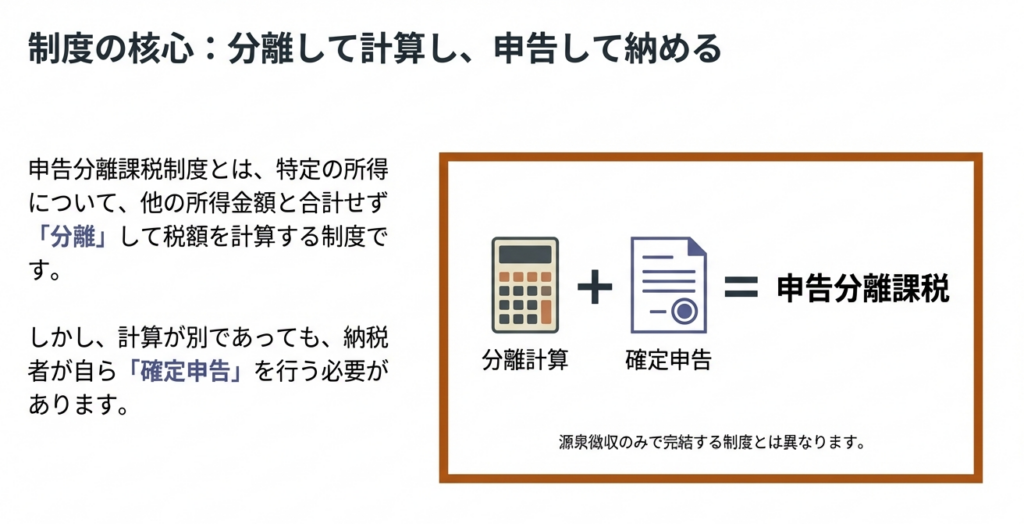

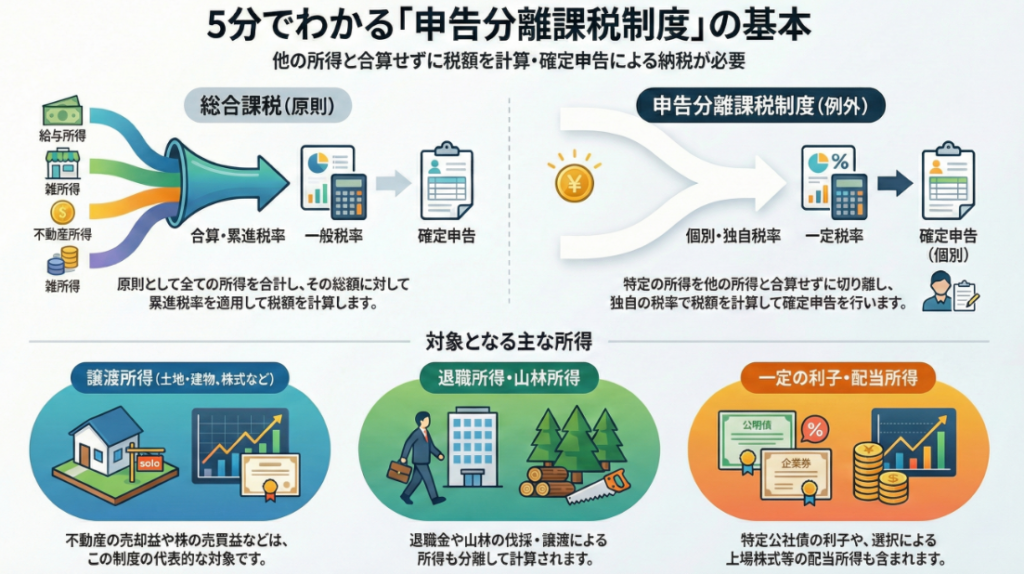

申告分離課税制度とは、特定の所得について他の所得金額と合計せず、分離して税額を計算し、確定申告により納税する仕組みです。原則である総合課税とは異なり所得を合算せず、源泉分離課税とは異なり確定申告が必要となる点が特徴です。

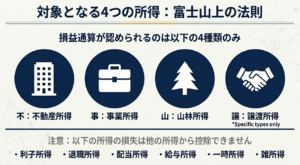

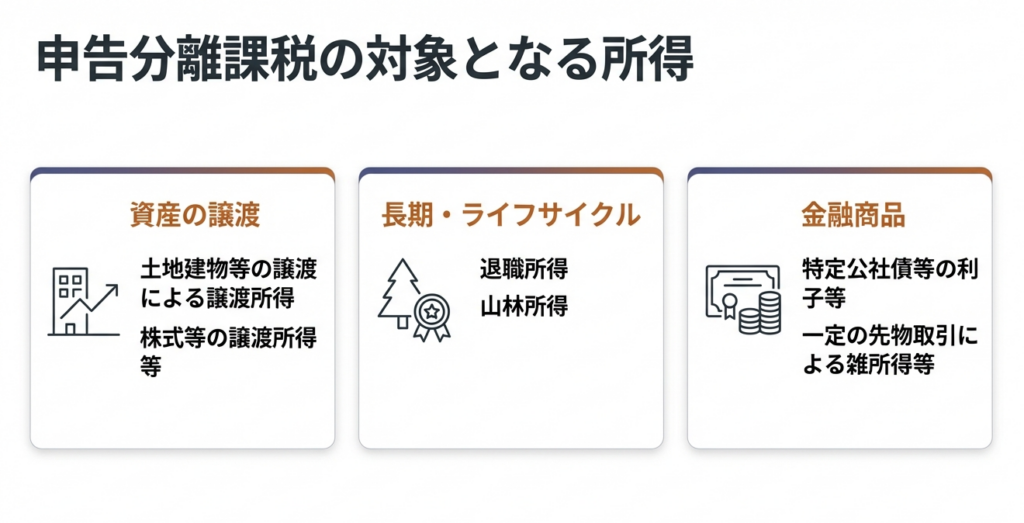

主な対象となる所得は、退職所得、山林所得、土地・建物等の譲渡所得、株式等の譲渡所得等、一定の先物取引による雑所得などがあります。また、特定公社債等の利子所得や、特定上場株式等の配当所得についても、要件を満たせば総合課税に代えてこの制度を選択できる場合があります。

スライド解説

解説:所得税における申告分離課税制度の基本と実務上の重要性

1. 導入:申告分離課税制度を理解することの意義

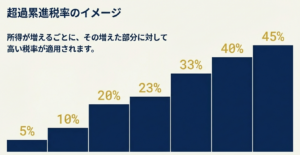

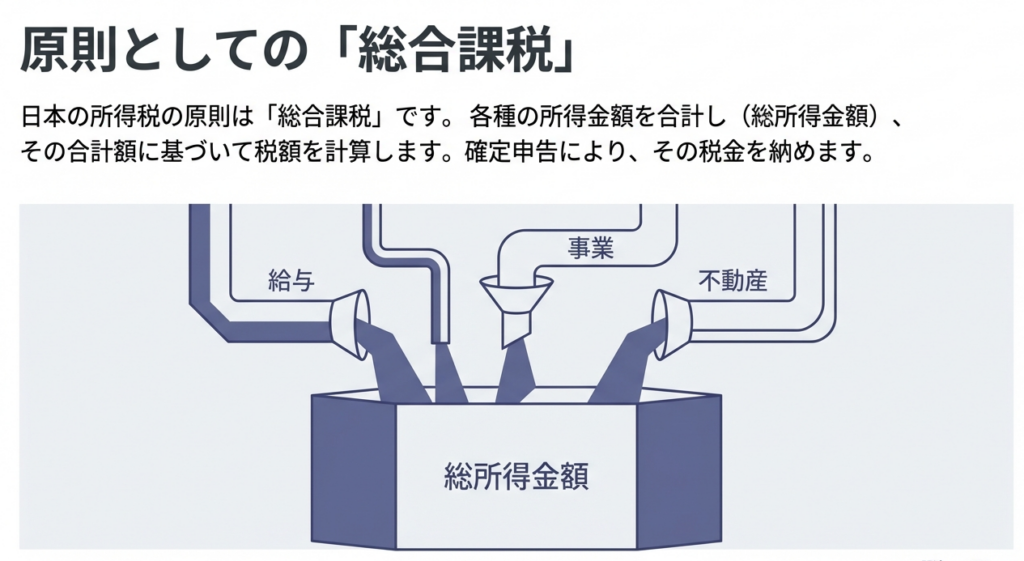

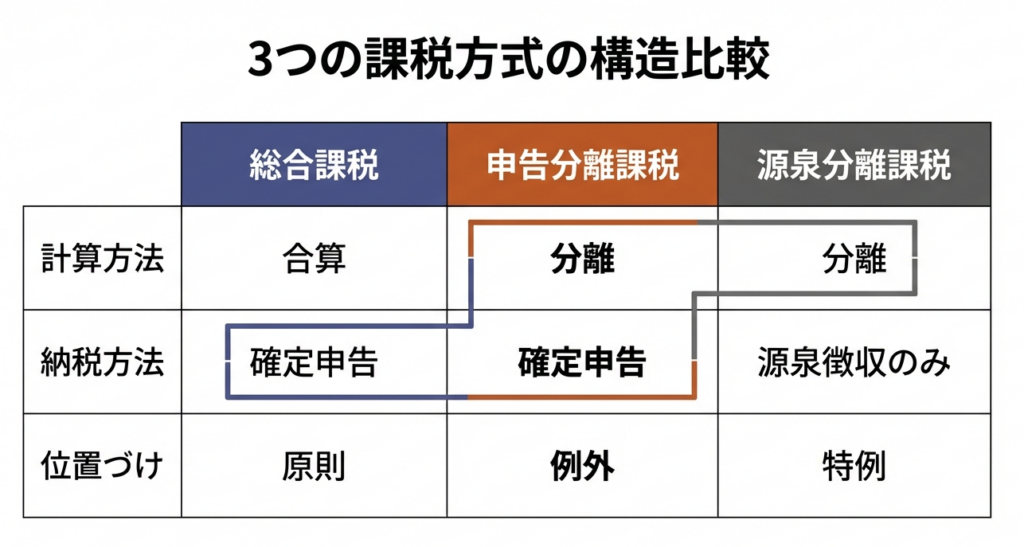

所得税の実務において、私たちがまず立ち戻るべき原則は「総合課税制度」です。これは、一年間の様々な所得を合算し、その合計額に対して累進税率を適用する仕組みですが、今回解説する「申告分離課税制度」は、この原則に対する「戦略的例外」としての極めて重要な役割を担っています。

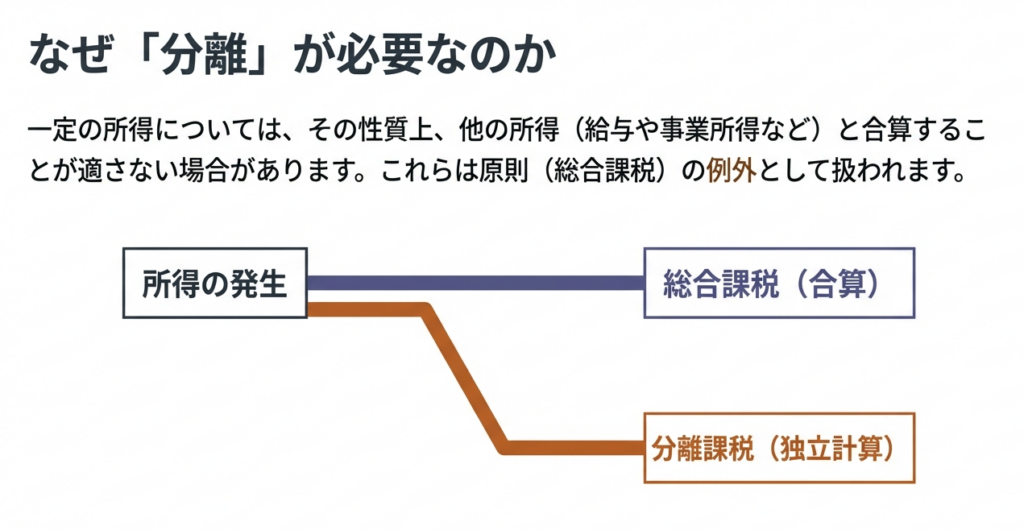

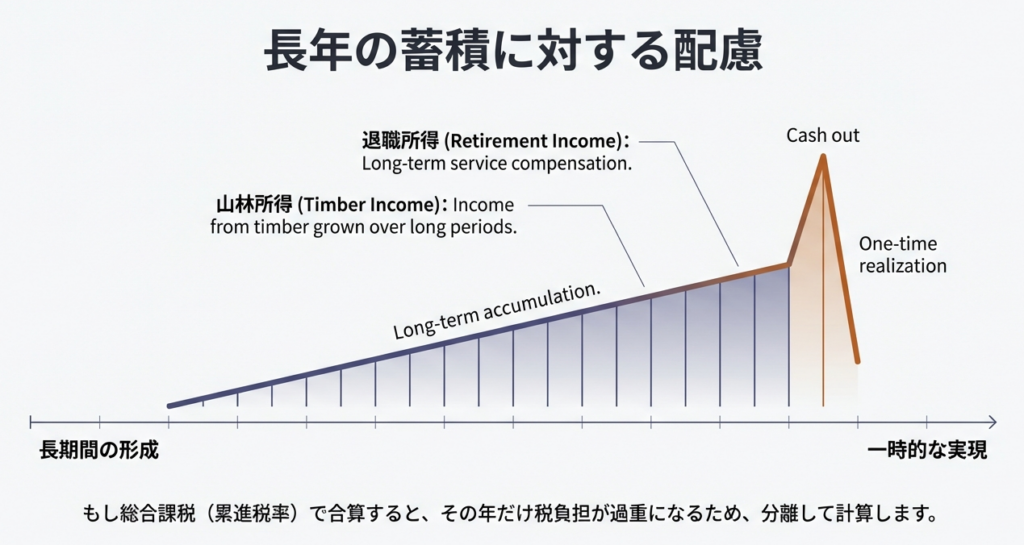

なぜ特定の所得を他の所得と分けて計算する必要があるのでしょうか。そこには、所得の性質に応じた政策的な配慮があります。例えば、長年住み続けた自宅の売却益や、長年の勤労の集大成である退職金などが、もし給与所得などと合算されて最高45%の累進税率で課税されてしまえば、納税者の負担はあまりに過酷なものとなります。

申告分離課税は、こうした一時的な多額の所得に対して「平準化」や「軽減」の機能を果たし、税負担を適正化するための強力なツールなのです。実務家として、この制度の戦略的な意味を正しく理解することは、単なる計算作業を超え、納税者の正当な利益を守るという私たちの使命に直結します。

まずは、実務において最も意識すべき基本的な計算の考え方から確認していきましょう。

2. 結論:実務における税額計算の基本的な考え方

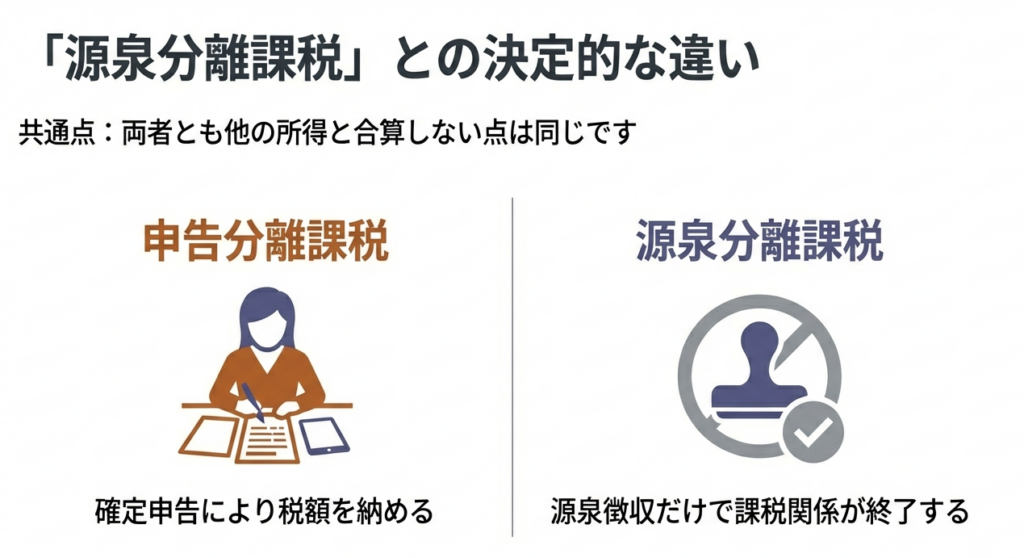

申告分離課税制度を適用する際、実務担当者が絶対に読み違えてはならない核心は、「計算の独立性」と「手続きの義務化」という二点に集約されます。

まず計算面では、総合課税の対象となる給与所得や事業所得などとは一切合算せず、その所得固有の税率を用いて個別に税額を算出します。これが総合課税制度との決定的な違いです。

次に手続き面ですが、この制度は文字通り「確定申告」を行うことが適用の要件となっています。ここで注意すべきは「源泉分離課税制度」との混同です。源泉分離課税は支払いの段階で課税関係が完結し、申告を必要としませんが、申告分離課税は納税者自らが税額を計算し、申告書を提出しなければなりません。

実務上、ここが私たちの「腕の見せ所」です。「他の所得とは混ぜずに独立して計算し、かつ必ず確定申告を要する」という構造を念頭に、最適な申告戦略を組み立てる必要があります。それでは、具体的にどのような所得がこの制度の対象となるのか、詳細を整理していきましょう。

3. 詳細解説:制度の仕組みと対象となる所得の種類

申告分離課税の対象となる所得は、根拠法令によって厳格に定められています。実務上、これらを正確にカテゴリー分けすることが、誤りのない申告への第一歩となります。

対象となる所得と根拠法令の整理

所得税法(所法)および租税特別措置法(措法)に基づき、以下の所得が申告分離課税の対象とされています。

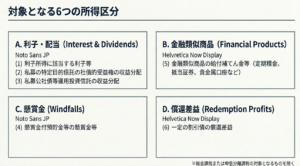

• 退職所得および山林所得 (根拠:所法21、22、89)

その所得の性質を鑑み、他の所得と切り離して計算を行います。

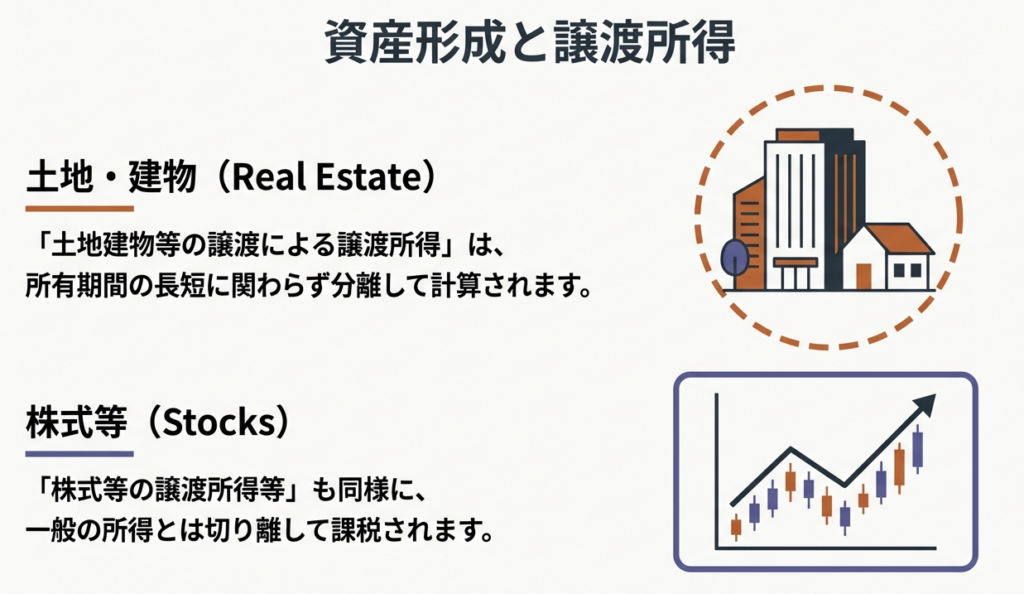

• 土地建物等の譲渡による譲渡所得 (根拠:措法31、32)

所有期間の長短などにより適用税率が異なります。

• 株式等の譲渡所得等 (根拠:措法37の10、37の11)

上場株式等と一般株式等で区分して計算します。

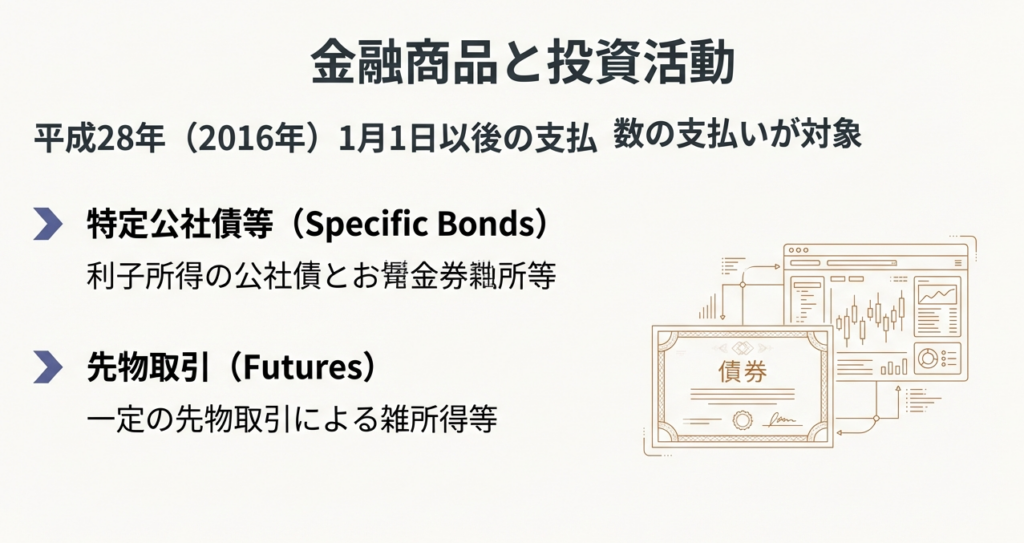

• 先物取引による雑所得等 (根拠:措法41の14)

一定の先物取引による所得が該当します。

平成28年1月1日以降の重要な改正点

特にベテランから若手まで再確認が必要なのが、平成28年1月1日に行われた金融所得課税の一体化に伴う改正です。

• 特定公社債等の利子等に係る利子所得 (根拠:措法3条の3等)

平成28年1月1日以後に支払を受けるべき「特定公社債等の利子等」については、それまでの源泉分離課税から申告分離課税の対象へと変更されました。この「等」には、収益の分配なども含まれるため、用語の定義には細心の注意を払ってください。

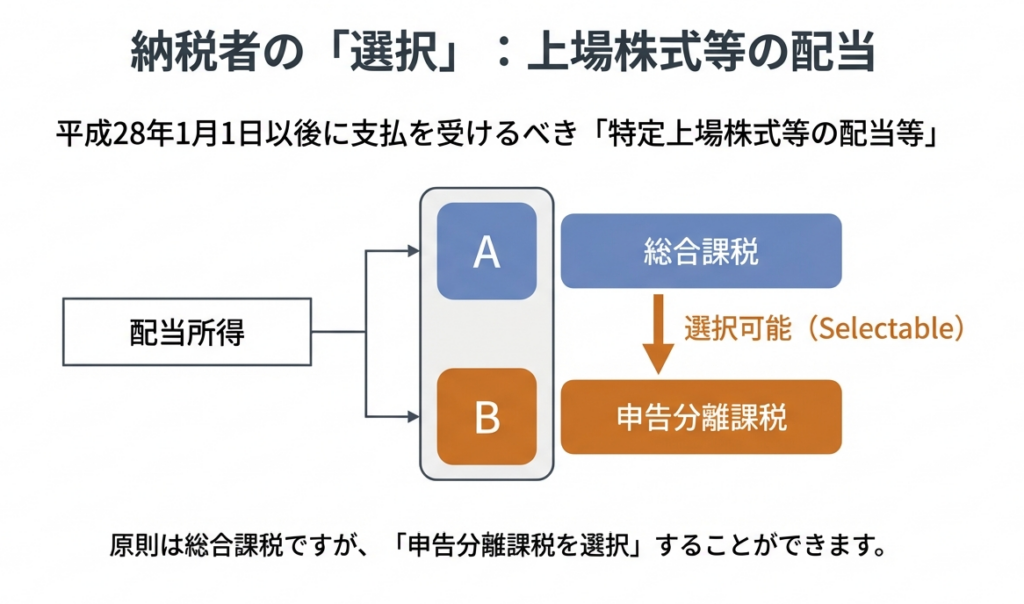

• 上場株式等の配当所得における選択制 (根拠:措法8の4)

平成28年1月1日以後に支払を受けるべき「特定上場株式等の配当等」については、従来の「総合課税」に代えて、納税者の判断により「申告分離課税」を選択することが可能となりました。

4. まとめ:実務での注意点

実務担当者として特に留意してほしいチェックポイントを総括します。

最も重要な判断は、配当所得などにおける「選択制」の扱いに関わるものです。申告分離課税を選択すれば、株式等の譲渡損失との損益通算が可能になるというメリットがありますが、一方で大きなリスクも孕んでいます。

申告分離課税を選択して確定申告を行うと、その所得が「合計所得金額」に算入されます。その結果、配偶者控除の適用が外れたり、国民健康保険料の上昇を招いたり、あるいは扶養控除の対象から外れてしまうといった、税引前以上の不利益を納税者に与えてしまう可能性があるのです。

こうした「目に見えにくいリスク」まで考慮してアドバイスを行うことこそが、プロとしての仕事です。単なる計算上の有利・不利だけでなく、納税者の生活全体に及ぼす影響を常にシミュレーションしてください。

もし実務において、法解釈や具体的な適用判断に迷うような複雑な事例に直面した際は、決して独断で進めないでください。国税庁の「税についての相談窓口」を確認し、国税局電話相談センター等の公式な見解を仰ぐことも、プロフェッショナルとして不可欠なプロセスです。

皆さんには、単なる事務作業ではない、納税者の信頼に応える質の高い実務を期待しています。

ガイド:Q&A

問1:所得税における「総合課税」とはどのような原則ですか?

所得税の原則的な課税方法であり、各種の所得金額をすべて合計して総所得金額を算出します。この合計された金額に対して税額を計算し、確定申告によって納税を行う仕組みです。

問2:申告分離課税制度の定義について説明してください。

特定の所得について、他の所得金額とは合計せずに分離して税額を計算する制度です。計算された税額は、他の所得と同様に確定申告を通じて納める必要があります。

問3:申告分離課税制度と総合課税制度の決定的な違いは何ですか?

最大の相違点は、他の所得と合算するか否かという点にあります。総合課税がすべての所得を合算して税額を計算するのに対し、申告分離課税は対象となる所得を単独で切り離して税額計算を行います。

問4:申告分離課税制度と源泉分離課税制度は、納税方法の観点からどのように異なりますか?

どちらも他の所得と分離して計算する点は共通していますが、納税方法が異なります。源泉分離課税が支払時に税金が差し引かれるのに対し、申告分離課税は納税者自らが確定申告を行うことで税額を納める点に特徴があります。

問5:土地建物等の譲渡による譲渡所得は、どのような課税方式に分類されますか?

申告分離課税制度の対象として分類されます。そのため、他の所得(給与所得など)とは合算せず、単独で税額を計算して確定申告を行う必要があります。

問6:平成28年1月1日以降、特定公社債等の利子所得はどのように扱われていますか?

平成28年1月1日以後に支払を受けるべき特定公社債等の利子等に係る利子所得は、申告分離課税制度の対象となっています。これにより、他の所得と分離して税額を計算し、確定申告を行う仕組みが適用されます。

問7:特定上場株式等の配当所得において認められている選択肢について説明してください。

平成28年1月1日以後に支払を受けるべき特定上場株式等の配当等については、従来の総合課税に代えて、申告分離課税を選択することが可能です。納税者は自身の状況に応じて、どちらの課税方式を適用するか選ぶことができます。

問8:先物取引による雑所得は、どのような条件で申告分離課税の対象となりますか?

「一定の先物取引による雑所得等」に該当する場合、申告分離課税制度が適用されます。これにより、総合課税の対象となる他の雑所得とは区別して税額計算が行われます。

問9:申告分離課税制度の法的根拠となる主な法律を2つ挙げてください。

主な法的根拠は「所得税法(所法)」および「租税特別措置法(措法)」です。具体的には所法21条や措法31条など、複数の条文によって制度の細部が規定されています。

問10:国税に関する具体的な相談が必要な場合、どのような手段が推奨されていますか?

国税局電話相談センター等で相談を受け付けています。国税庁の「税についての相談窓口」を確認し、電話相談を利用することが案内されています。

重要用語

| 用語 | 定義・説明 |

|---|---|

| 申告分離課税制度 | 特定の所得を他の所得と合算せず分離して税額計算し、確定申告により納税する制度。 |

| 総合課税制度 | 各種の所得を合計した総所得金額に対して税額を計算し、確定申告する所得税の原則的な方式。 |

| 源泉分離課税制度 | 他の所得と分離して税額を計算するが、確定申告ではなく支払時に源泉徴収で納税が完結する制度。 |

| 確定申告 | 納税者が自ら税額を計算し、税務署に申告・納税を行う手続き。 |

| 譲渡所得 | 土地、建物、株式などの資産を譲渡したことによって生じる所得。申告分離課税の代表例。 |

| 退職所得 | 退職時に支払を受ける所得。申告分離課税制度の対象となっている。 |

| 特定公社債 | 平成28年以降、その利子が申告分離課税の対象となった特定の債券。 |

| 租税特別措置法(措法) | 所得税法などの基本法に対し、特定の政策目的のために税負担を調整する法律。 |

| 国税局電話相談センター | 国税に関する疑問や相談を受け付ける公的な窓口。 |