国税庁タックスアンサーの「No.1605 遺族の方に支給される公的年金等」について解説します。

解説動画

詳細

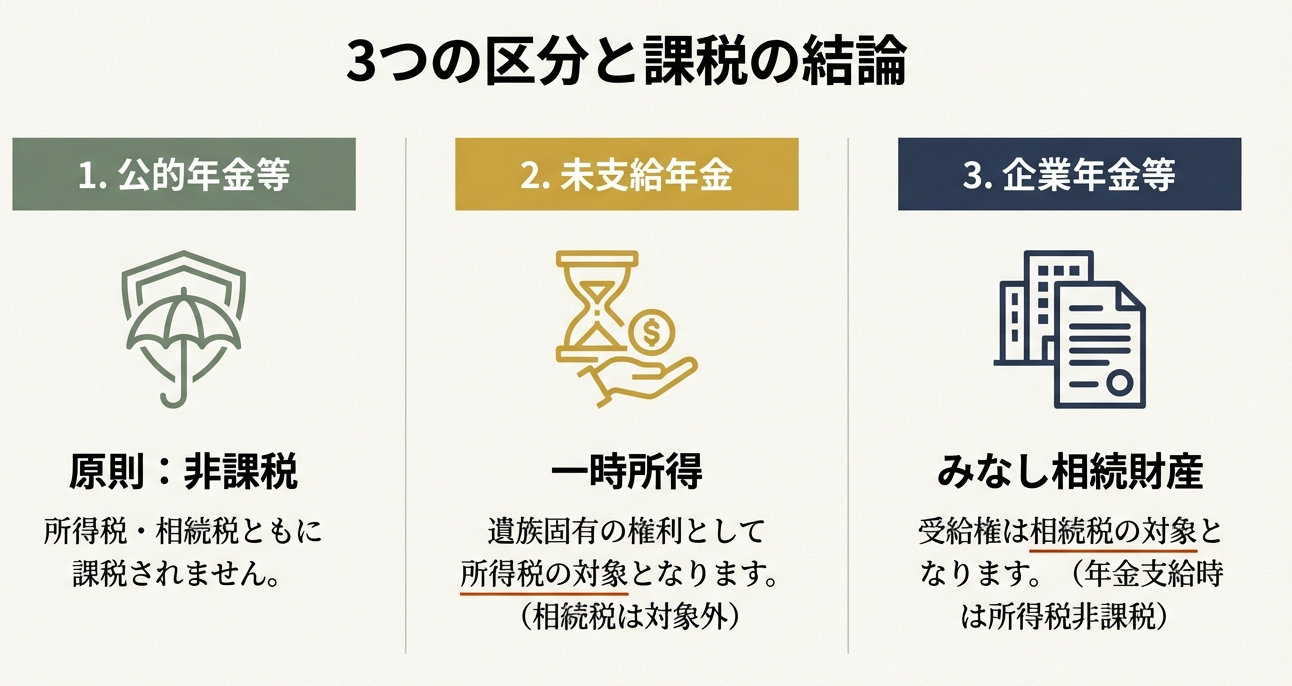

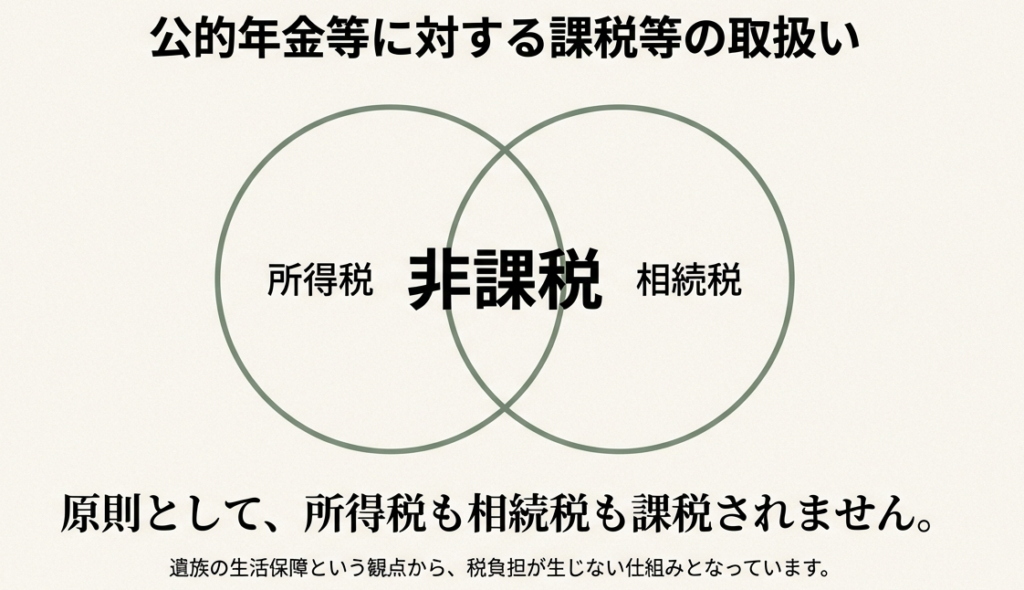

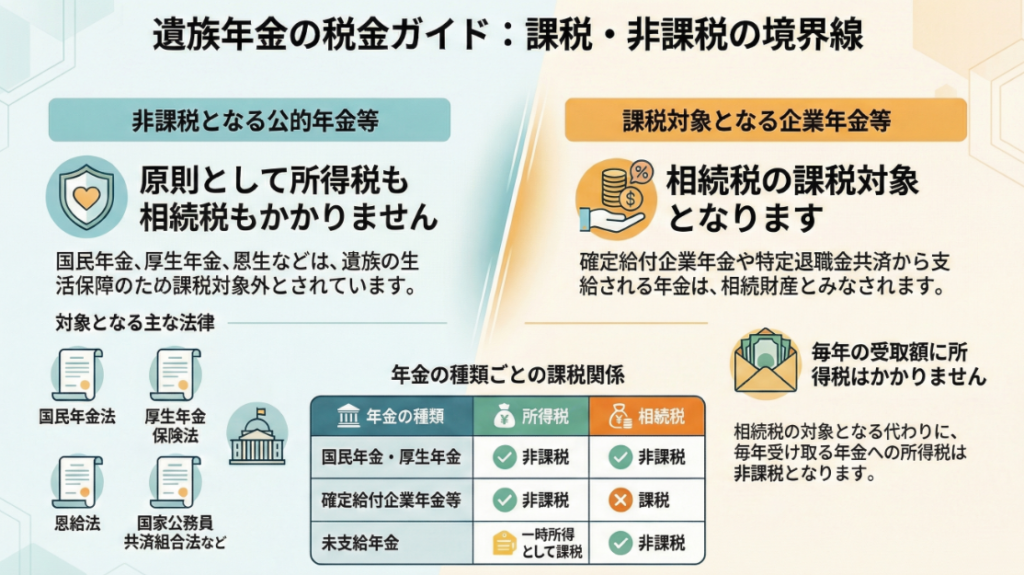

国民年金や厚生年金、恩給法などに基づく遺族年金や遺族恩給は、原則として所得税も相続税も課税されません。

ただし、亡くなった受給権者に支給されるべきだった「未支給年金」を遺族が受け取った場合は、その遺族の「一時所得」として所得税の課税対象になります。

一方で、確定給付企業年金法などに基づく遺族年金については、相続税の課税対象となりますが、毎年受け取る年金自体には所得税はかかりません。このように、年金の種類によって税金の取り扱いが異なる点に注意が必要です。

スライド解説

解説:遺族の方に支給される公的年金等の税務上の取扱い

1. はじめに:実務における本テーマの重要性

相続手続きや確定申告の最前線において、私たちが頻繁に直面するのが「亡くなった方の年金」の取扱いです。遺族年金は、遺されたご家族にとってその後の生活を支える極めて重要な資金です。それゆえに、この税務判断を誤ることは、クライアントの生活設計を狂わせるだけでなく、プロフェッショナルとしての当事務所への信頼を大きく損なうことにもなりかねません。

実務上の戦略的観点から言えば、単に「遺族が受け取るから非課税」と一括りにせず、その年金が「どの法律に基づいているか」を峻別する能力が不可欠です。本資料では、所得税と相続税の課税関係を整理し、実務で迷わないための判断基準を共有します。

まずは、全体像を把握するために、結論としての課税関係一覧を確認しましょう。

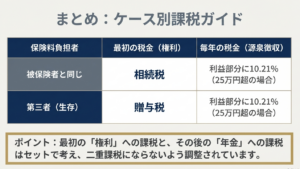

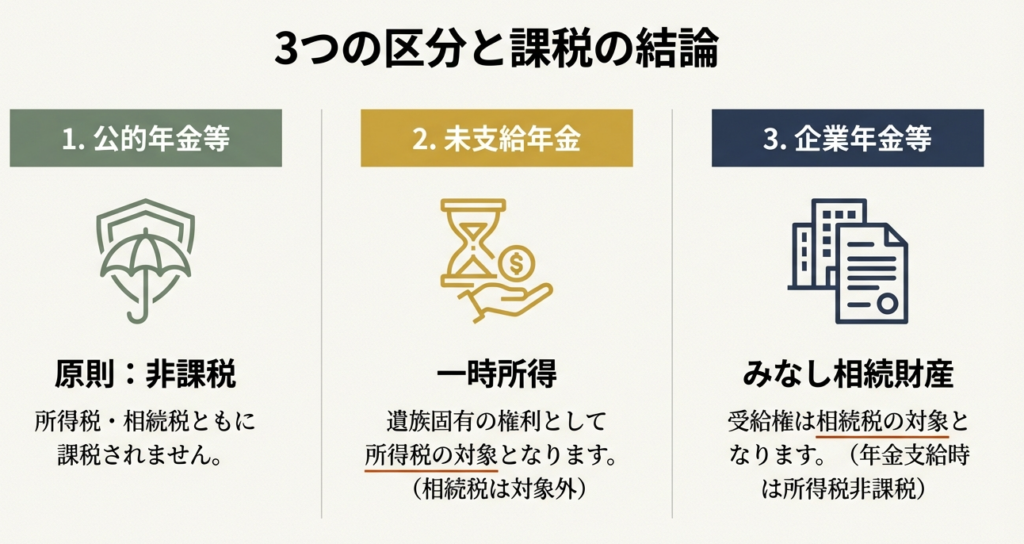

2. 結論:税務上の取扱い一覧

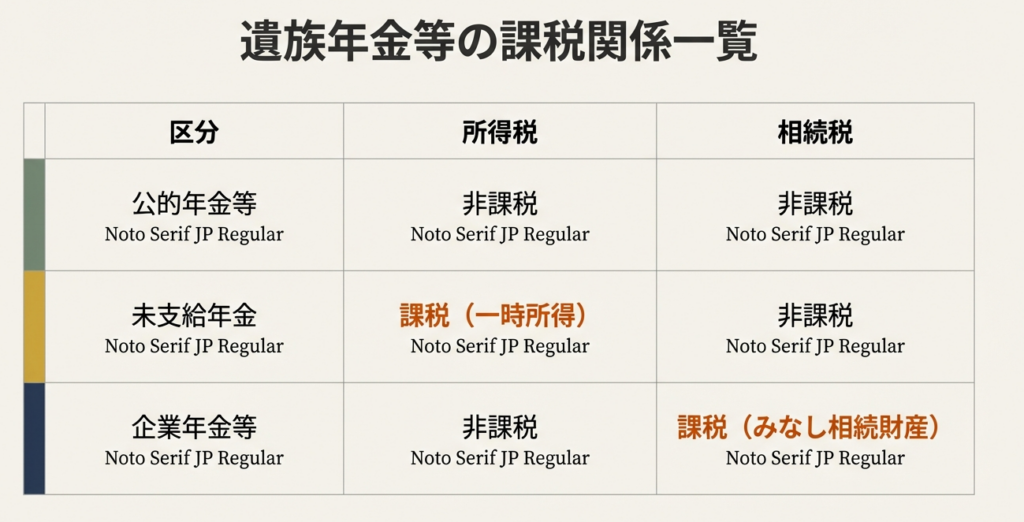

遺族に支給される年金等は、その根拠法によって税務上の評価が三者三様に分かれます。

実務において即座に参照できるよう、以下の表に整理しました。

| 年金の種類 | 所得税の課税関係 | 相続税の課税関係 |

|---|---|---|

| 公的年金等(厚生年金・国民年金・共済・恩給等) | 非課税 | 非課税 |

| 未支給年金(公的年金等の未払い分) | 一時所得として課税 | 非課税(相続財産ではない) |

| 確定給付企業年金・特定退職金共済等 | 非課税(二重課税防止のため) | 相続税の対象(みなし相続財産) |

なぜこのような違いが生じるのか。次節では、根拠法令に基づいた実務上の勘所を詳しく解説します。

3. 詳細解説:制度のポイントと根拠法令

スタッフの皆さんは、表面的な結論だけでなく、その裏側にある「課税の論理」を理解してください。

3.1. 厚生年金や国民年金などの遺族年金

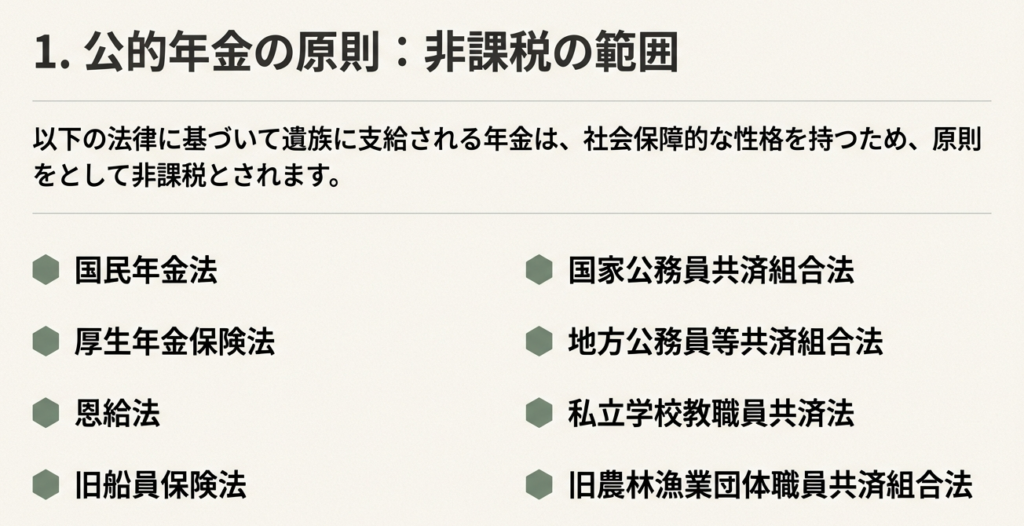

以下の法律に基づいて支給される遺族年金や遺族恩給は、原則として所得税も相続税も課税されません。

• 根拠法令:

国民年金法、厚生年金保険法、恩給法、旧船員保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、旧農林漁業団体職員共済組合法

• 実務のポイント:

これらの公的年金は、遺族の生活保障という社会保障的な要請が強いため、所得税法第9条等の規定により非課税とされています。実務上は、これらの通知書を確認した時点で「申告不要」と判断して差し支えありません。

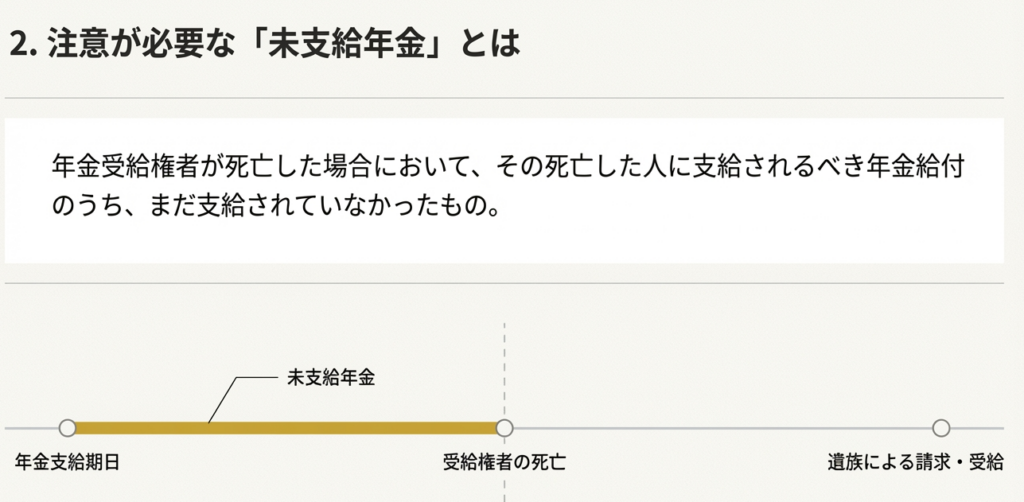

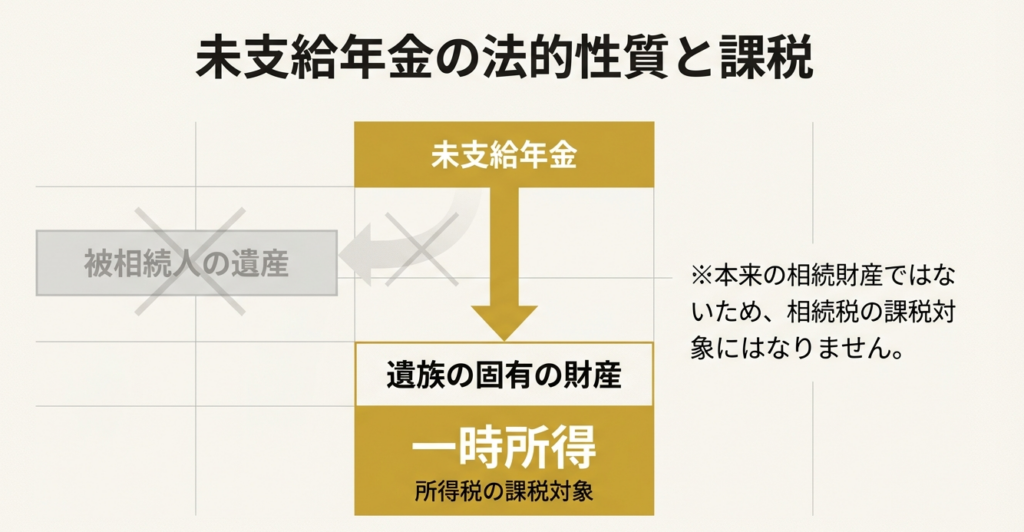

3.2. 未支給年金の特殊な取扱い

受給権者が亡くなった際、まだ受け取っていなかった年金(未支給年金)については、細心の注意を払ってください。

• 性質の分析:

未支給年金は、亡くなった方の財産を相続するのではなく、遺族が「自己の名」で請求する「遺族固有の権利」です(相続税法第3条、所得税法第34条)。

• 所得税(一時所得):

相続財産ではないため相続税はかかりませんが、受け取った遺族の「一時所得」に該当します(所令82の2、所基通34-2)。

• 実務上のヒント:

一時所得には最大50万円の特別控除があります。したがって、未支給年金の額が他の一時所得と合わせて50万円以下であれば、実務上、所得税が発生することはありません。ただし、報告のロジックとしては「相続財産から除外し、受取人の一時所得として検討した」というプロセスが重要です。

• 例外:

根拠法自体で非課税と定められている場合、未支給分も非課税となるケースがあります。

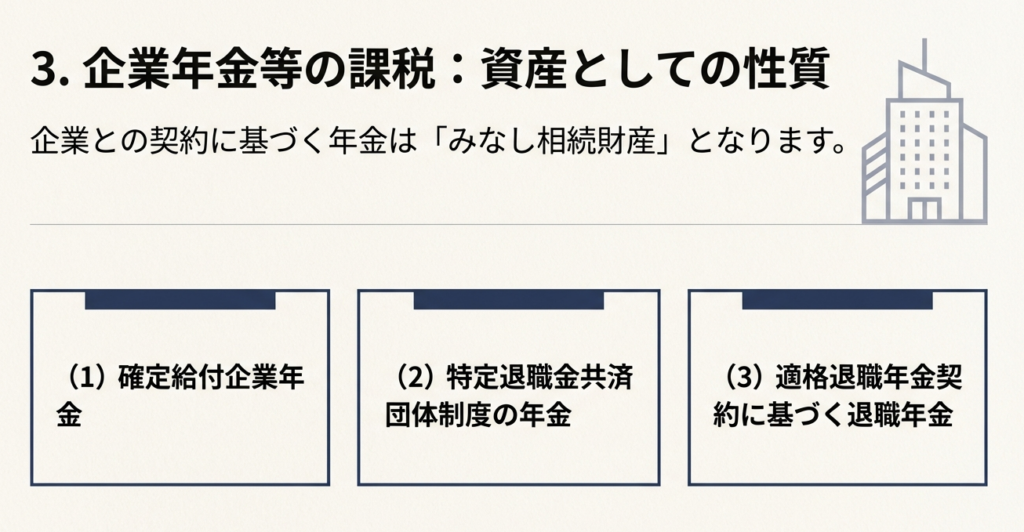

3.3. 確定給付企業年金法等に基づく遺族年金

民間の企業年金等については、公的年金とは全く異なる「課税のバランス」が適用されます。

• 対象制度:

1. 確定給付企業年金法に基づく年金

2. 特定退職金共済制度に基づく年金(所令73条1項)

3. 適格退職年金契約に基づく年金(法附則20条3項)

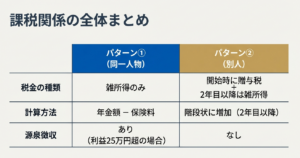

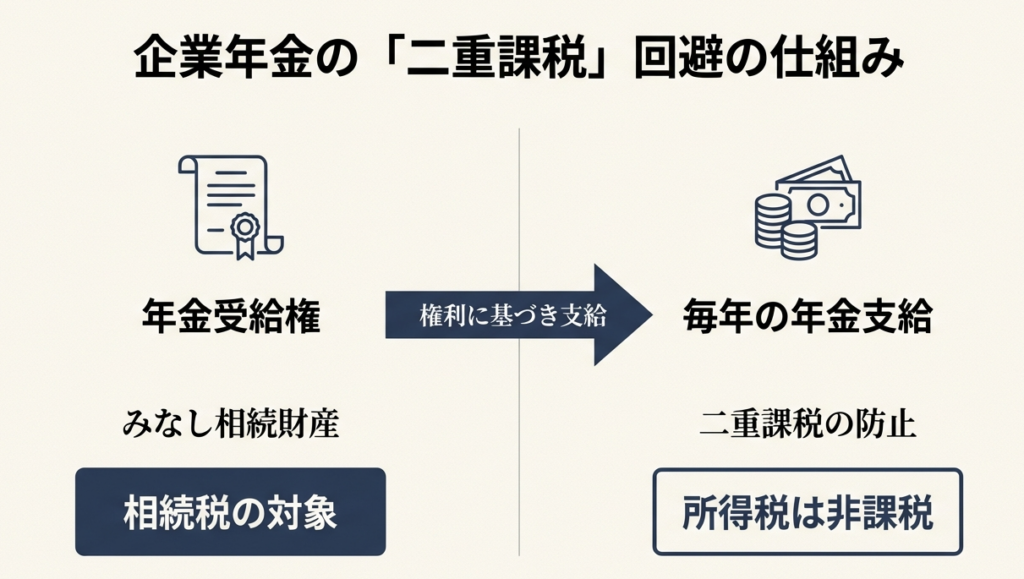

• 課税の論理(二重課税の排除):

これらの年金は、亡くなった方の勤務実績を背景とした「受給権の承継」とみなされ、まず入り口で相続税の課税対象(みなし相続財産)となります(相法3、相基通3-46)。

• 所得税の取扱い:

すでに権利に対して相続税が課されているため、出口である毎年の受取時に所得税を課すと「二重課税」になってしまいます。これを避けるため、受取時の所得税は非課税とされています。

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、皆さんが明日からの業務で実践すべきチェックポイントをまとめます。

1. 「名称」ではなく「根拠法」で判断する

クライアントから提示された書類が「公的年金等の源泉徴収票」なのか、あるいは企業年金の「支払通知書」や「共済の契約書」なのかを必ず確認してください。特に「私立学校教職員共済」など、名称に馴染みがなくても、3.1で挙げた非課税対象の法律に含まれていないかを六法やタックスアンサーNo.1605で照合する癖をつけましょう。

2. 未支給年金の「請求権者」を特定する

未支給年金が発生している場合、誰の通帳に振り込まれたのかを確認してください。その方の「一時所得」として処理するためです。相続人全員で分けるものではないという実務上の誤解を解くのも私たちの仕事です。

3. 相続税申告との整合性を保つ

企業年金等の受給権は、相続税の申告漏れが起きやすい項目です。所得税が非課税だからといって、相続財産から漏らすことがないよう、財産目録作成時には退職金規程等と照らし合わせて徹底的に精査してください。

正確な知識の積み重ねこそが、大切な家族を亡くされたクライアントへの最大の誠実さであり、安心に繋がります。ベテランも若手も関係なく、常に根拠法令(所法9、34、相法3等)に立ち返る姿勢を忘れないでください。

ガイド:Q&A

1. 国民年金法や厚生年金保険法に基づく遺族年金には、どのような税金が課されますか?

原則として、これらの法律に基づく遺族年金には所得税も相続税も課税されません。これは恩給法や共済組合法など、特定の法律に基づき支給されるものについても同様の取り扱いとなります。

2. 「未支給年金」とはどのようなものを指しますか?

年金受給権者が死亡した際に、本来その人に支払われるべきであった年金のうち、まだ支払われていなかったものを指します。一定の要件を満たす遺族は、自身の名前でこの未支給年金の支給を請求することができます。

3. 遺族が受け取る未支給年金は、税務上どのように分類されますか?

未支給年金は遺族が自身の固有の権利に基づいて受け取るものであるため、その遺族の「一時所得」の収入金額に該当します。ただし、個別の法律規定により課税されないと定められているものは除外されます。

4. 確定給付企業年金法に基づく遺族年金の税務上の扱いは、公的年金とどう異なりますか?

確定給付企業年金法に基づく遺族年金は相続税の課税対象となりますが、毎年受け取る年金自体には所得税が課税されません。一方、国民年金などの公的遺族年金は所得税も相続税も非課税です。

5. 特定退職金共済団体から支給される遺族年金の課税関係について説明してください。

この制度に基づいて支給される年金は、相続税の課税対象として扱われます。ただし、受給者が毎年受け取る年金に対しては、所得税は課税されない仕組みとなっています。

6. 適格退職年金契約に基づく退職年金が遺族に支給される場合、どの税目が適用されますか?

法人税法附則の規定に基づく適格退職年金契約の場合、その年金は相続税の課税対象となります。しかし、受取時の所得税については課税の対象外とされています。

7. 遺族恩給の課税に関する原則を述べてください。

恩給法に基づき、恩給を受けていた人の死亡により遺族に支給される遺族恩給は、所得税および相続税のいずれも課税されません。これは国民年金等の公的年金と同様の非課税措置です。

8. 本資料において、遺族年金の非課税対象となる主な法律を3つ挙げてください。

国民年金法、厚生年金保険法、および恩給法が挙げられます。このほか、国家公務員共済組合法や地方公務員等共済組合法などの共済関連法も含まれます。

9. 未支給年金が相続税の対象にならない理由は何ですか?

未支給年金は、亡くなった人の財産を相続するのではなく、請求権を持つ遺族が自分自身の名前で請求する「遺族固有の権利」に基づくものだからです。そのため、相続財産ではなく一時所得として扱われます。

10. 税に関する不明点がある場合、どのような公的手段で相談が可能ですか?

国税に関する相談は、国税局電話相談センター等で受け付けています。また、国税庁ウェブサイトの「タックスアンサー」や相談窓口の案内を通じて、電話相談等を利用することが推奨されています。

重要用語集

| 用語 | 定義・説明 |

|---|---|

| 遺族年金 | 厚生年金や国民年金の被保険者が死亡した際、その遺族に対して支給される年金。特定の公的法律に基づくものは原則非課税。 |

| 遺族恩給 | 恩給を受けていた人が亡くなった際、恩給法に基づき遺族へ支給される給付。所得税・相続税ともに課税されない。 |

| 未支給年金 | 年金受給者が死亡した時点で未払いだった年金給付。遺族が自己の名で請求でき、原則として遺族の一時所得となる。 |

| 一時所得 | 利子、配当、不動産、給与、譲渡所得以外の所得のうち、営利を目的とした継続的行為から生じた所得以外のもの。未支給年金がこれに該当する。 |

| 確定給付企業年金 | 確定給付企業年金法に基づき、規約に従って支給される年金。遺族が受ける場合は相続税の対象となる。 |

| 特定退職金共済団体 | 所得税法施行令に規定される、退職金共済制度を行う団体。ここから支給される遺族年金は相続税の課税対象。 |

| 適格退職年金契約 | 法人税法附則の規定に基づく退職年金契約。この契約に基づき遺族が受ける年金には相続税が課される。 |