2026 年2月6日にベルトラ株式会社から公表された「当社子会社における資金流出事案の発生に関するお知らせ」をもとに解説します。

解説動画

詳細

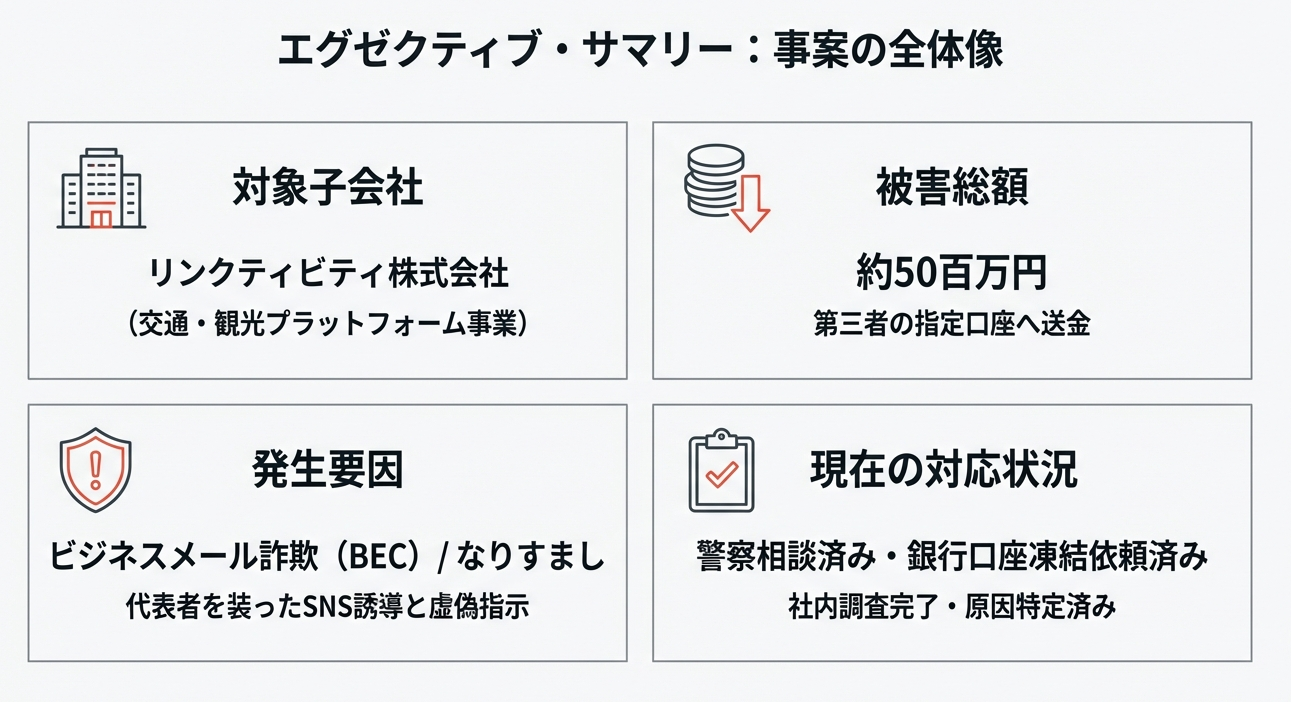

ベルトラ株式会社は、子会社のリンクティビティ株式会社において、悪意ある第三者の虚偽指示による約5,000万円の資金流出事案が発生したことを公表しました。

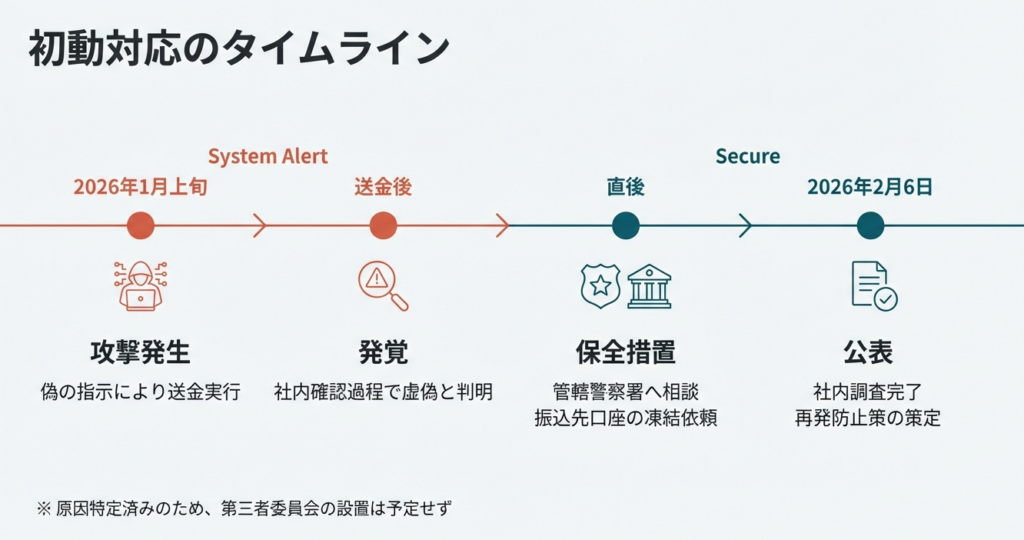

事案の経緯と手口 2026年1月上旬、子会社代表者を装った第三者が従業員を社外の連絡先(SNS)へ誘導し、虚偽の送金指示を行いました。これを受け、従業員が社内の銀行届出印を持ち出し、銀行窓口にて振込手続を行ったことで被害が発生しました。

原因と再発防止策 根本原因として、通常業務である電子決済とは異なる「銀行窓口での振込」や「銀行届出印の管理」に関する規定・承認フローが未整備だった点や、非対面ツールでの緊急指示に対する真偽確認プロセスが欠落していたことが挙げられます。

再発防止策として、SNS等による送金指示に対する電話確認(コールバック)の義務化、銀行印管理の規定改定、全役職員への防犯教育の徹底等を直ちに実行するとしています。 今後の対応と処分 警察および金融機関へは既に相談済みであり、第三者委員会の設置は予定していません。

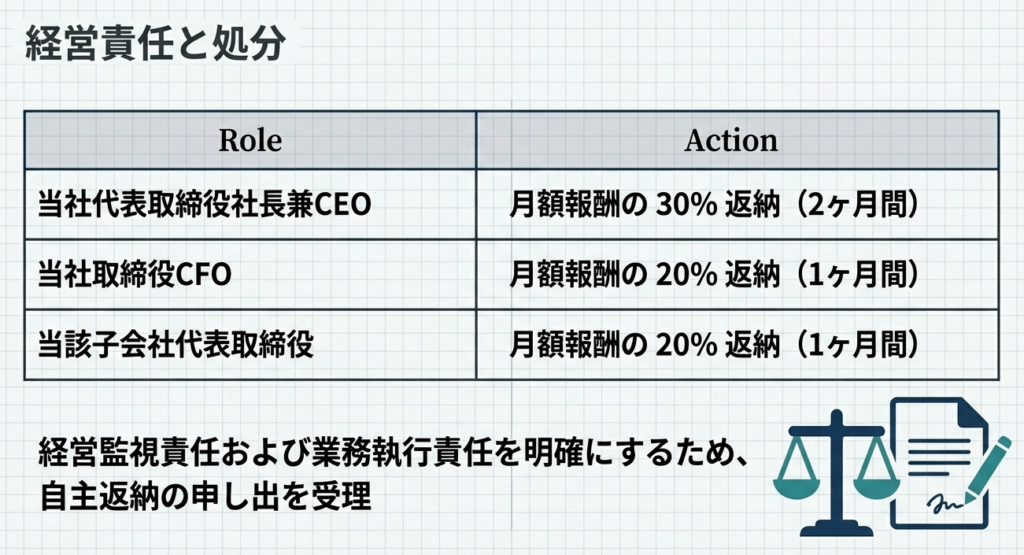

流出額は約5,000万円ですが、回収可能性等を精査中のため、2025年12月期決算では重要な後発事象として注記する予定です。 また、経営責任を明確にするため、ベルトラの代表取締役社長兼CEOを含む関係役員3名が役員報酬の自主返納(20〜30%、1〜2ヶ月間)を行います。

スライド解説

子会社における資金流出事案の分析と経理部門が取るべき実務的対策

1. 導入:本事例が実務において示唆する重要性

現代のビジネス環境において、ビジネスメール詐欺(BEC)や代表者へのなりすましによるリスクは、経理実務における最大の脅威の一つとなっています。デジタル化が加速する一方で、攻撃の手口はより巧妙化しており、組織防衛の観点から本事例を深く学ぶことは、単なる事故調査を超えた戦略的意義を持ちます。

今回のベルトラ株式会社の子会社で発生した事案において、特筆すべきは、強固に守られているはずの標準業務フローではなく、いわゆる「例外的な処理」の隙を突かれたという点です。

多くの企業がネットバンキングによる電子決済へ移行する中、なぜアナログな「銀行窓口」や「印鑑」が依然として重大なリスク要因となり得るのでしょうか。その構造的背景には、デジタル化の陰で管理が形骸化しがちな「物理的統制(Physical Control)」の死角があります。

本稿では、この資金流出事案の全体像を俯瞰し、例外処理がいかにして内部統制の「裏口」となり得るのかを分析した上で、明日から実務で活用できる具体的な防衛策を提示します。

まずは、事案の全体像を整理した以下の結論セクションからご覧ください。

2. 結論:本件の概要と経理部門への影響

事案の全体像を正確に把握することは、自社のガバナンス体制を再点検し、同様の脆弱性を特定するための第一歩となります。

本件の主要な事実関係を整理しました。

| 項目 | 内容 |

|---|---|

| 発生対象 | リンクティビティ株式会社(ベルトラ株式会社の子会社) |

| 事象の概要 | 代表者を装う第三者がSNS経由で虚偽の送金指示を行い、従業員が「銀行届出印」を持ち出して銀行窓口で約50百万円を振り込んだもの。 |

| 被害規模 | 約50百万円(被害資金の回収可能性や保険適用の可否を含め精査中) |

| 財務諸表への影響 | 2025年12月期決算において「重要な後発事象」として注記予定。損失計上の金額・時期は事実関係確定後に実施。 |

| 決算への影響 | 2026年2月13日の決算発表予定日に変更なし。 |

| 経営責任 | 代表取締役社長(30%・2ヶ月)、CFO(20%・1ヶ月)、子会社代表(20%・1ヶ月)の役員報酬自主返納。 |

| 事後対応 | 警察への相談、振込先口座の凍結依頼、原因特定済のため第三者委員会は設置せず。 |

事象のインパクト評価

本件による約50百万円の流出は、直接的な金銭的損失に加え、決算発表直前のタイミングでの「重要な後発事象」対応という形で経理部門に過度な負荷を強いています。

一方で、決算発表日を維持し、早期に原因を特定して第三者委員会を設置しない判断を下した点は、企業の透明性と自浄能力を示すポジティブな側面とも評価できます。しかし、最終的な損失額が保険や回収努力に左右されるという実務上の不確実性が残っている点には注意が必要です。

次に、この事案がどのようなプロセスで発生し、どの管理ポイントが機能不全に陥っていたのか、その詳細なメカニズムを解説します。

3. 詳細解説:資金流出事案の発生プロセスと脆弱性の特定

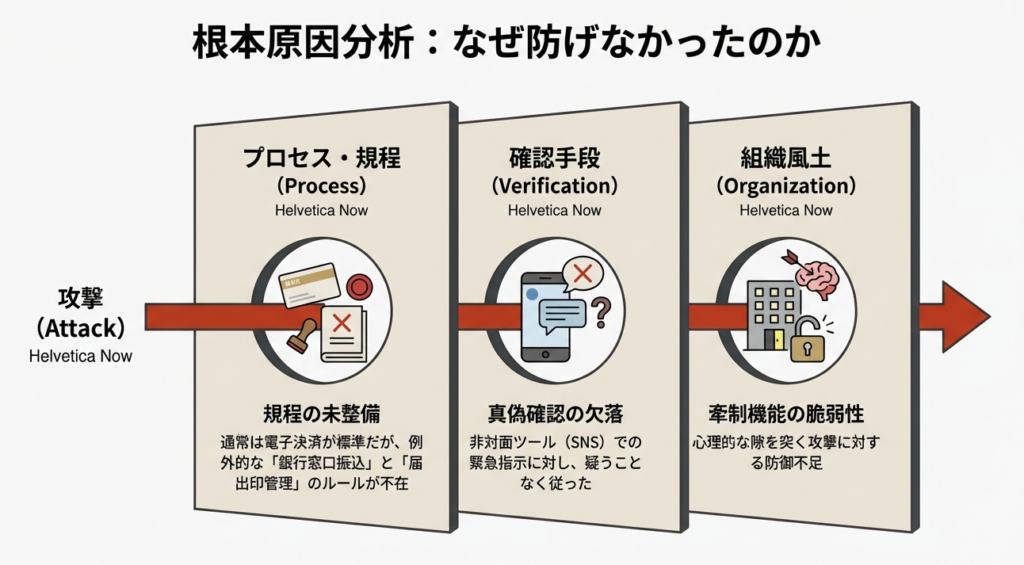

事件の発生プロセスを微視的に分析することは、自社の管理体制に潜む「穴」を特定するために不可欠です。本件では、以下の3つの観点において内部統制が事実上無効化されていました。

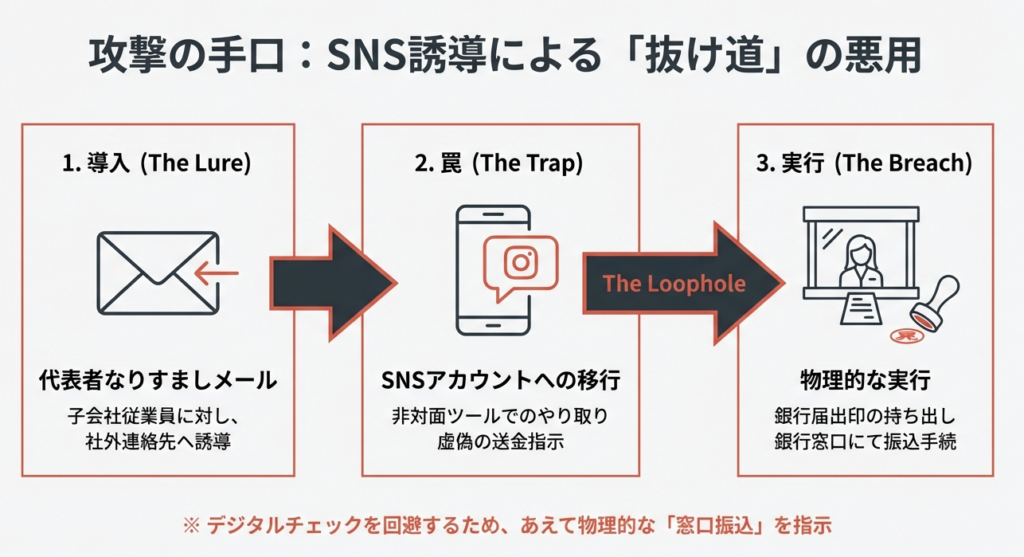

(1) 攻撃のトリガー:SNSという「密室」への誘導

攻撃者はまずメールで接触し、その後、従業員をSNSという「非公式な通信ツール」へと誘導しました。これにより、社内の正規の監視の目が届かない「心理的な密室状態」が作り出されました。業務連絡がSNSという私的な空間に持ち込まれることで、従業員のリスク感度が低下し、なりすましを見抜く機会が失われたといえます。

(2) 運用の死角:例外処理が招いた「物理的統制」の崩壊

本件の最大の教訓は、「ネットバンキング(標準)が強固であるほど、窓口振込(例外)が未監視のバックドアになる」という点です。多くの企業では電子決済の「職務分掌(Segregation of Duties)」は厳格ですが、本件では例外的な窓口振込に際し、銀行届出印の持ち出し規定や承認フローが未整備でした。

このアナログな例外処理こそが、管理上の決定的な死角となったのです。

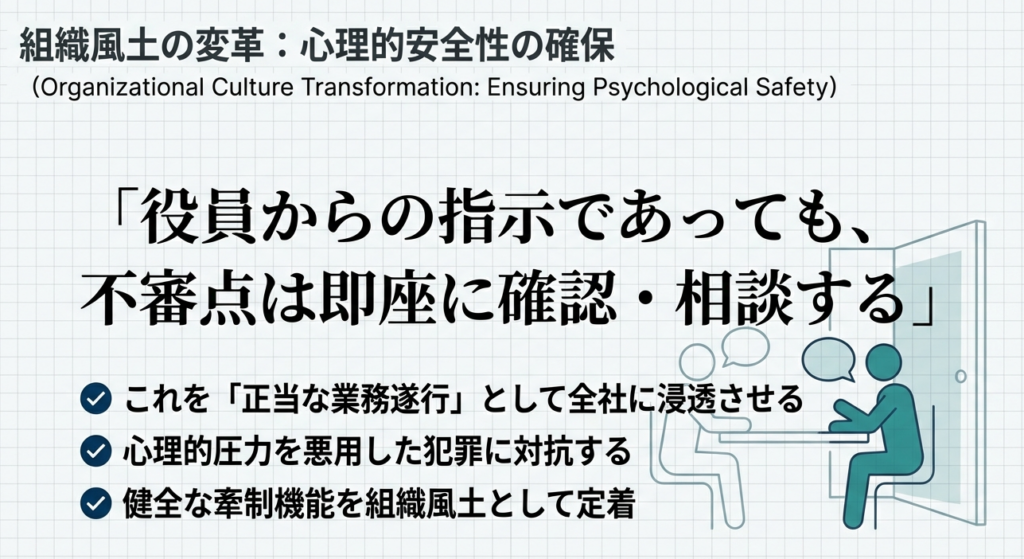

(3) 心理的要因:上位者指示による「内部統制の無効化」

緊急性を装った代表者からの指示という形をとることで、現場の「組織的な牽制」が機能しませんでした。上位者からの指示に対して疑問を挟みにくい組織風土がある場合、いかに立派なマニュアルがあっても、心理的圧力によって内部統制が容易に「無効化(Override)」されてしまうというリスクが浮き彫りになりました。

これらの教訓から、我々経理担当者が学ぶべき再発防止策を具体的に検討していきます。

4. まとめ:実務における再発防止策と経理担当者の心得

再発防止策を形式的なルールに留めず、組織文化として定着させることが、強固な内部統制を築く鍵となります。今回の事案を受け、経理部門が即座に実践すべきアクションを提案します。

ワークフローの厳格化

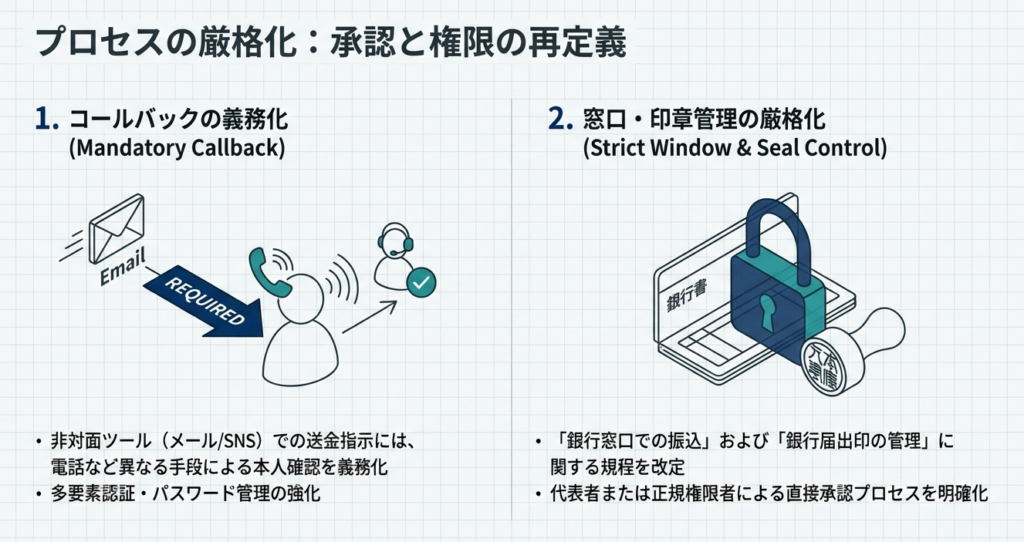

• 物理的統制の再整備:

銀行届出印の管理規定を改定し、持ち出し時には代表者または正規権限者による直接承認を必須とするプロセスを明確化してください。

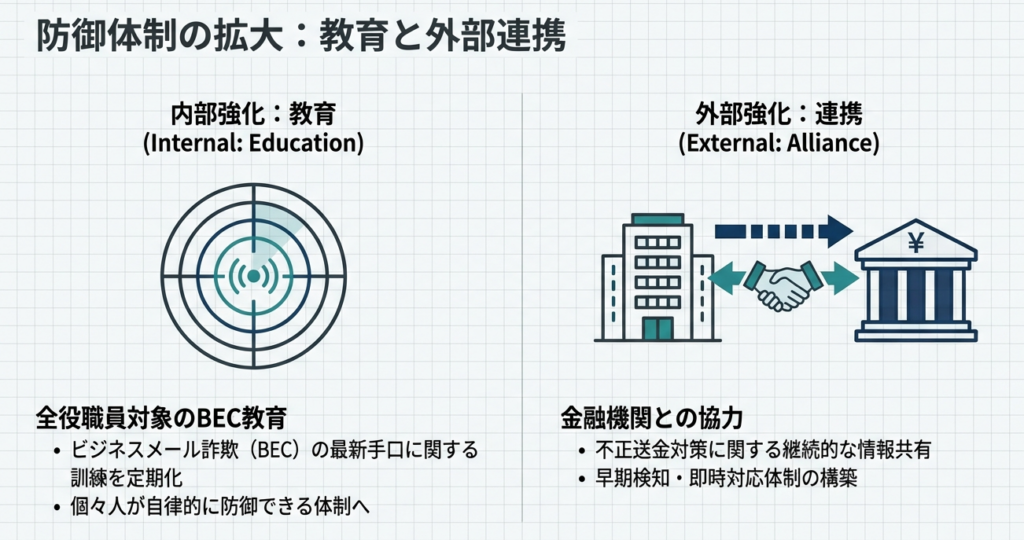

• コールバックの義務化:

SNSやメールなど、非対面ツールによる緊急の送金指示に対しては、必ず電話など「異なる通信手段」を用いて本人に直接確認(コールバック)することを鉄則としてください。

システムと教育の強化

• 認証とツールの制限:

業務用通信ツールの二段階認証を徹底し、重要な業務連絡にSNS等の私的ツールを利用することを原則禁止する規程を整備してください。

• 「他山の石」とするトレーニング:

ビジネスメール詐欺(BEC)の最新手口を共有する教育を定期的に行い、全役職員のリスク感度をアップデートし続けることが重要です。

組織風土:経理担当者の「職業的懐疑心」

最も重要なのは、経理部門が「組織の最後の砦」であるという自覚を持つことです。

• 職業的懐疑心(Professional Skepticism)の維持:

たとえ役員からの指示であっても、不審な点があれば「何かおかしい」と立ち止まる勇気を持ってください。

• 心理的安全性の確保:

疑問を呈することが「正当な業務遂行」として称賛される風土を醸成し、心理的圧力を利用した犯罪を未然に防ぐ体制を構築しましょう。

ルールを守るだけでなく、ルールが形骸化していないかを常に問い続ける姿勢こそが、会社を予期せぬリスクから守る力となります。本件を契機に、自社の管理体制をより強固なものへとアップデートしていきましょう。