国税庁タックスアンサーの「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」について解説します。

解説動画

詳細

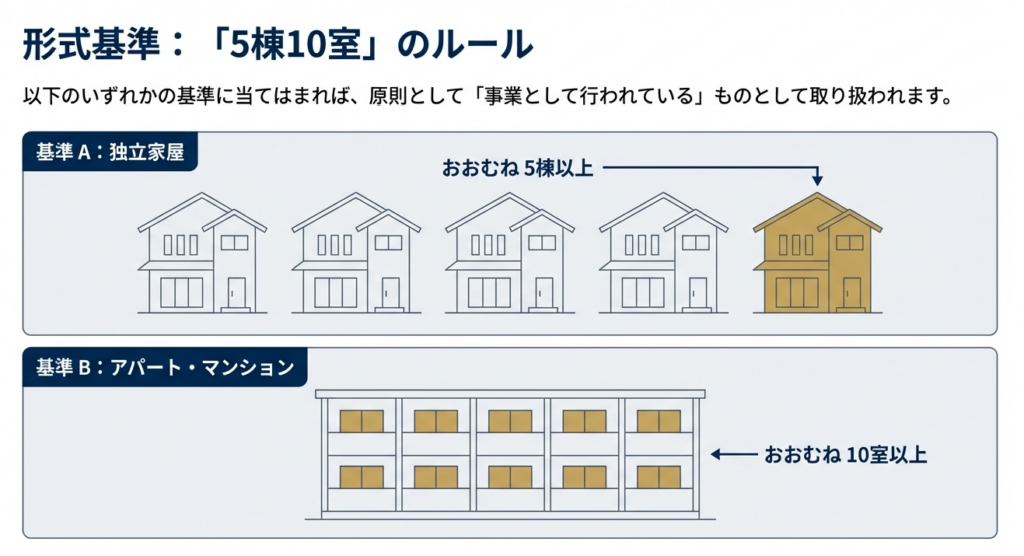

不動産貸付けが「事業」として行われているかは、原則として社会通念上の規模で判断されますが、形式基準として「貸間・アパート等は10室以上」「独立家屋は5棟以上」であれば事業として扱われます。

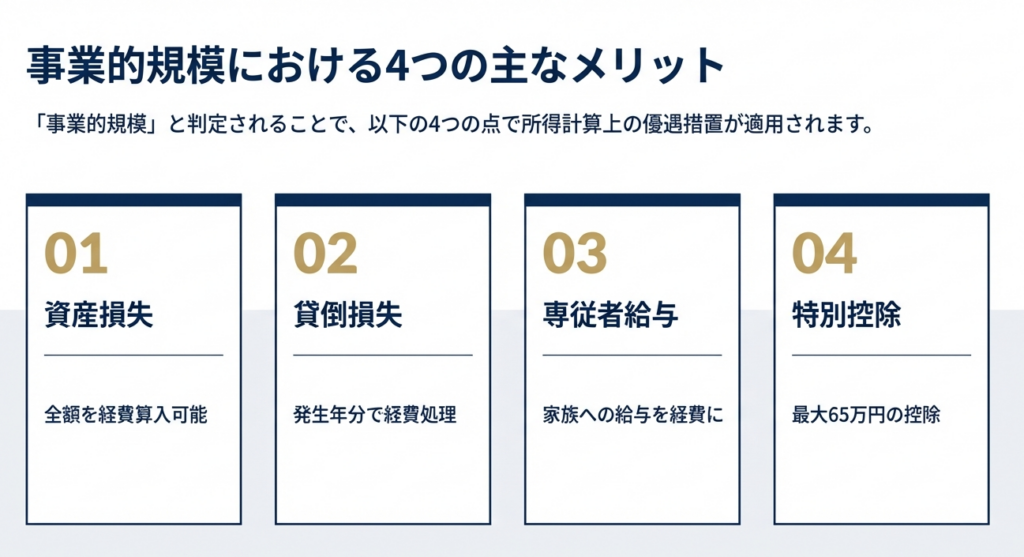

事業的規模と認められると、所得計算上で主に以下のメリットがあります。

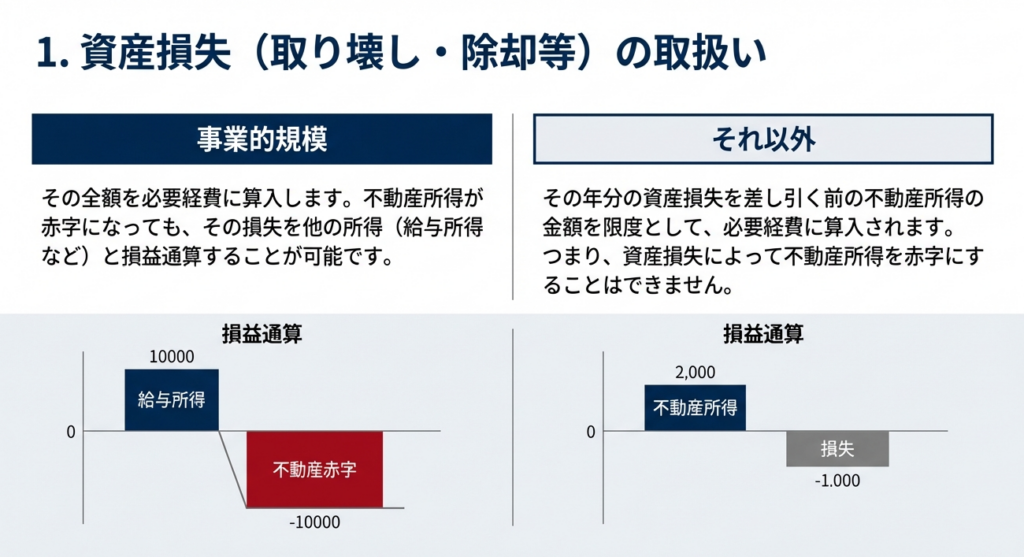

1. 資産損失:

資産の取り壊し等の損失を全額必要経費に算入できます(事業でない場合は、その年の不動産所得の金額が限度)。

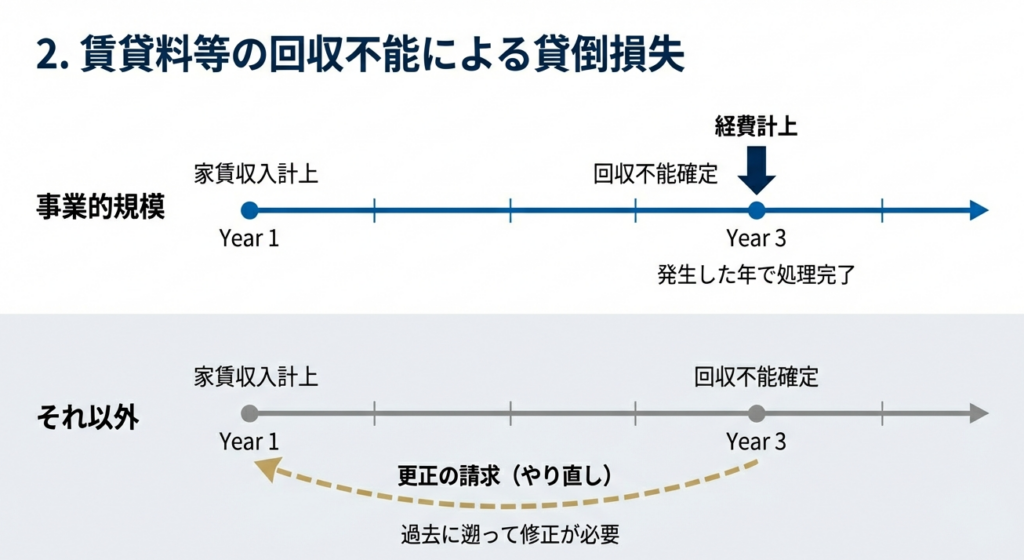

2. 貸倒損失:

家賃が回収不能となった年の経費に算入できます(事業でない場合は過去に遡って計算訂正)。

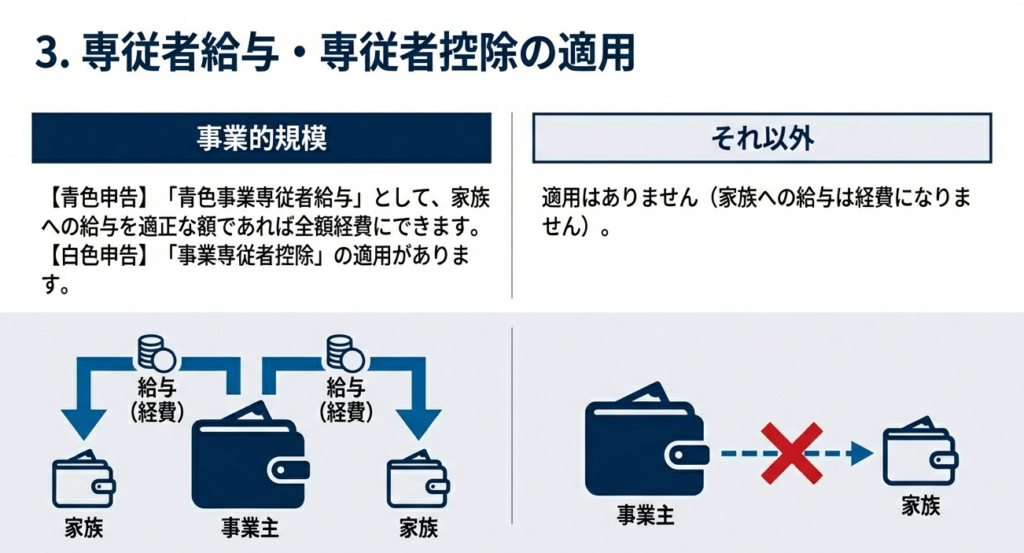

3. 専従者給与:

青色事業専従者給与や事業専従者控除が適用可能です。

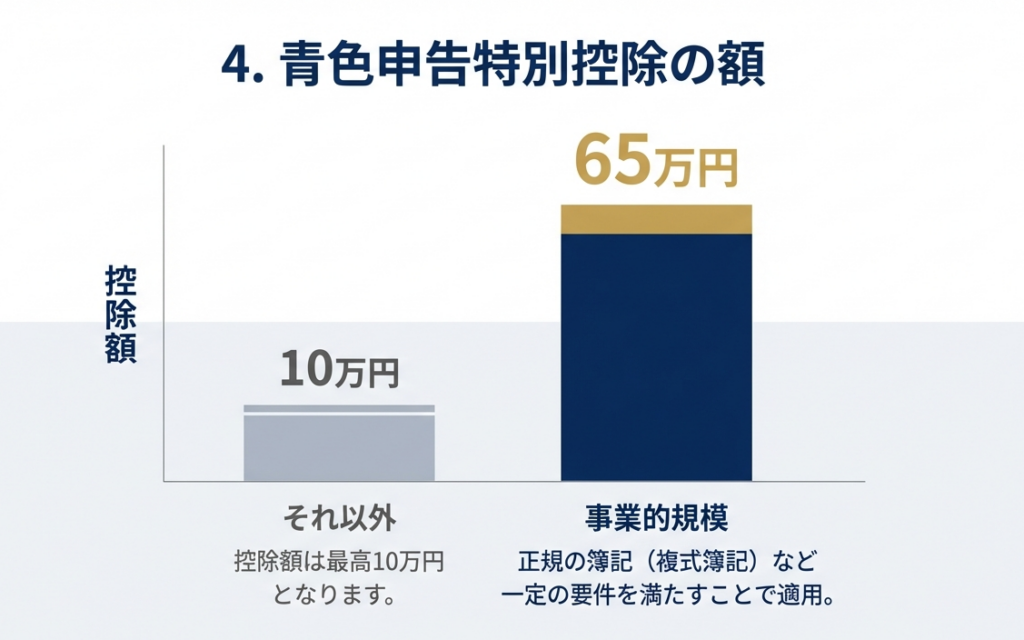

4. 青色申告特別控除:

記帳等の要件を満たせば最高65万円(または55万円)の控除が受けられます(事業でない場合は最高10万円)。

スライド解説

解説:不動産貸付けにおける「事業的規模」の判定とその実務的影響

今回は、私たちの事務所でも取り扱う機会が多い「不動産所得」について、実務上避けては通れない「事業的規模」の判定に焦点を当ててお話ししますね。

1. 導入:不動産所得の区分が実務において重要となる背景

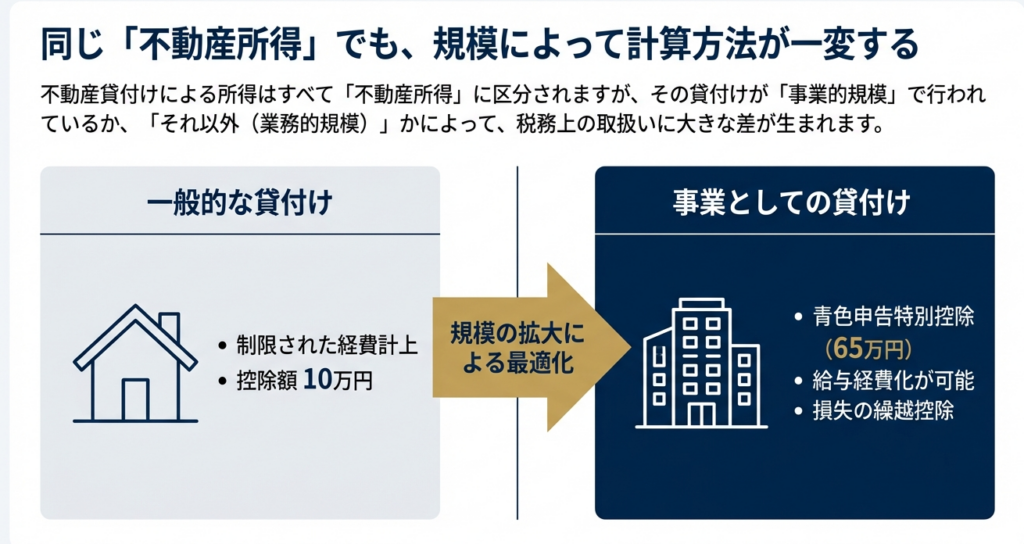

不動産を貸し付けて得られる所得は「不動産所得」となりますが、税務上、その貸付けが「事業として行われているか(事業的規模)」、あるいは「それ以外(業務規模)」かによって、所得金額の計算方法が驚くほど変わってきます。

この判定を正確に行うことは、単なるルールの適用ではありません。納税者の方のキャッシュフローに直結するだけでなく、我々会計事務所にとっても申告実務の根幹に関わる「戦略的判断」なのです。

もしこの判定を誤ってしまうと、本来受けられるはずの大きな控除を見逃してしまったり、逆に過大な経費計上によって後から税務署から否認され、お客様に予期せぬ追徴税額が発生したりする恐れがあります。そうなれば、私たちの事務所が築いてきた信頼も損なわれてしまいますよね。

ですから、まずは「事業的規模」と認められるための具体的な「物差し」をしっかりと整理していきましょう。

2. 結論:事業的規模と判定される具体的な基準

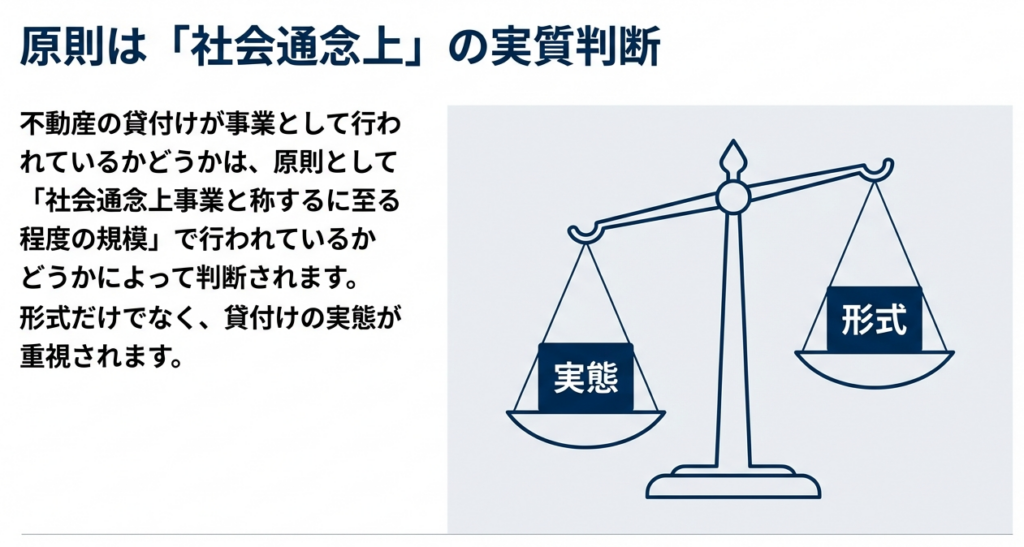

実務において、その貸付けが事業といえるかどうかは、本来「社会通念上、事業と呼べるほどの規模で行われているか」を実質的に判断するのが原則です。しかし、この「社会通念」という言葉は少し曖昧で、判断に迷うこともありますよね。

そこで、実務上の「安全地帯(セーフハーバー)」として機能しているのが、いわゆる「5棟10室基準」です。この基準を満たしていれば、税務当局との見解の相違を防ぎ、安定した申告を行うことができます。

判定の形式的基準

建物の貸付けにおいて、以下のいずれかの基準に当てはまれば、原則として事業的規模として取り扱われます。

• 貸間・アパート等の場合:

独立して貸与できる室数がおおむね10室以上であること。

• 独立家屋の場合:

おおむね5棟以上であること。

この「5棟10室」という数字をクリアしているかどうかで、我々が選択できる税務戦略の幅が大きく広がります。では、具体的にどのようなメリット(あるいはデメリット)があるのか、次のセクションで詳しく見ていきましょう。

3. 詳細解説:所得金額の計算における主な相違点

事業的規模と認められると、税制上で非常に有利な計算構造を享受できます。逆に言えば、規模が小さい場合には、事務負担が重くなったり、節税のチャンスを逃したりすることになります。実務で特に重要な4つのポイントを整理しました。

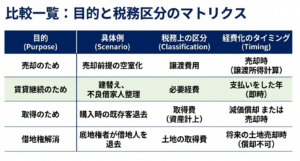

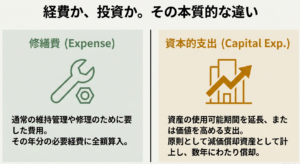

① 資産損失の取り扱い

賃貸用の建物を取り壊したり、除却したりした際の損失(資産損失)の扱いです。

• 事業的規模の場合:

その損失の全額を必要経費に算入できます。

• それ以外の場合:

その年の資産損失を差し引く前の「不動産所得の金額」を限度としてしか算入できません。

【助言】

規模が小さいと、大きな損失が出ても不動産所得をマイナスにすることができず、その損失が「切り捨て」られて無駄になってしまうんです。お客様の大きな不利益に直結するので、取り壊し予定がある場合は特に注意が必要ですよ。

② 貸倒損失(回収不能額)の処理

賃料が回収不能になった場合の処理です。

• 事業的規模の場合:

回収不能となったその年の必要経費に算入します。

• それ以外の場合:

収入に計上した過去の年分まで遡って、所得金額の計算をやり直します。

【助言】

事業的規模でない場合、過去の申告をやり直す(更正の請求など)という膨大な事務作業が発生します。これは我々にとっても、お客様にとっても非常に大きな負担になります。「事業的規模」であれば、当期の経費としてシンプルに処理できる、という実務上のメリットは大きいですね。

③ 専従者給与・控除の適用

家族に支払う給与等の扱いです。

• 事業的規模の場合:

青色申告なら「青色事業専従者給与」、白色申告なら「事業専従者控除」の適用が受けられます。

• それ以外の場合:

これらの適用は一切ありません。

【助言】

「5棟10室」を満たせば魔法のように給与が払えるわけではありません。実際にそのご家族が業務に従事しているという実態が必要ですので、現場でのヒアリングを大切にしてくださいね。

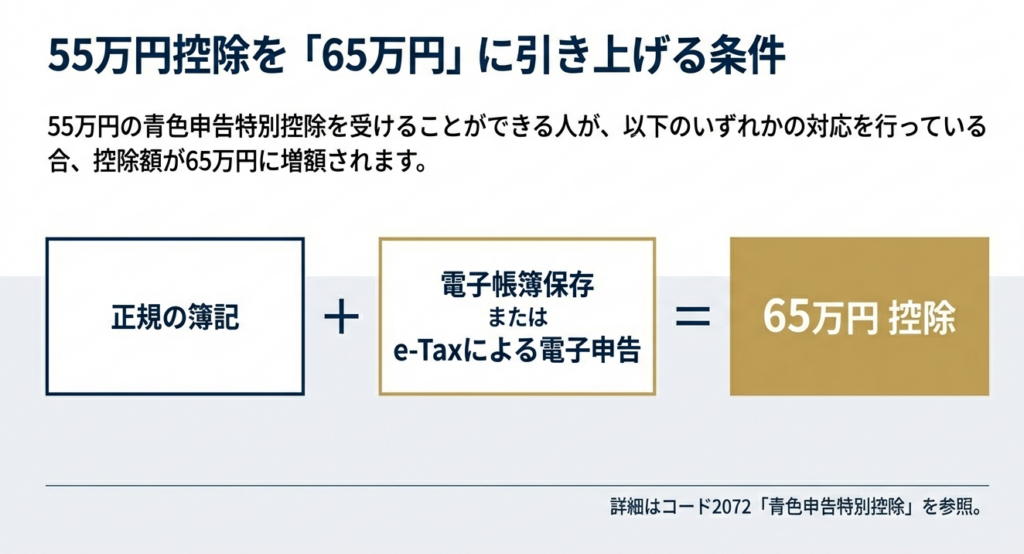

④ 青色申告特別控除の額

ここが最も分かりやすいインパクトですね。

• 事業的規模の場合:

正規の簿記の原則(複式簿記)による記帳など一定の要件を満たすことで、最高55万円の控除が受けられます。さらに、電子帳簿保存やe-Taxによる電子申告を行えば、控除額は最高65万円までアップします。

• それ以外の場合:

控除額は最高10万円に留まります。

【助言】

事業的規模であっても、簡易帳簿だったり電子申告をしていなかったりすると、控除額が減ってしまいます。「どの要件が欠けてもいけない」ということを、しっかり肝に銘じておきましょう。

4. まとめ:実務における確認のポイントと留意事項

いかがでしたか?単に「5棟10室」という数字を確認するだけでなく、その判定がお客様の納税額や、私たちの事務負担にどれほどの影響を与えるかを理解することが大切ですね。

特に、最高65万円の青色申告特別控除を目指す場合には、事業的規模であることに加え、電子帳簿保存やe-Taxの利用といった手続き上のハードルも確実にクリアしなければなりません。こうした細かい手続きの積み重ねが、最終的には「この事務所に頼んでよかった」というお客様の満足度と信頼に繋がるのです。

もし現場で「このケースはどっちかな?」と迷うことがあれば、一人で抱え込まずにいつでも相談してくださいね。皆さんが正確な判定と丁寧な実務を通じて、立派な専門家へと成長していくのを楽しみにしています。一緒に頑張っていきましょうね。

ガイド:Q&A

1. 不動産所得の定義について説明してください。

不動産所得とは、不動産などの貸付けによって生じる所得を指します。この所得は、貸付けが事業として行われているか、あるいはそれ以外の規模で行われているかによって、税務上の計算方法が異なる場合があります。

2. 不動産貸付けが「事業」として行われているかどうかを判定する際の原則的な考え方は何ですか?

原則として、その貸付けが「社会通念上事業と称するに至る程度の規模」で行われているかどうかによって実質的に判断されます。ただし、建物の貸付けについては、形式的な判定基準が設けられています。

3. アパートや貸間などの建物の貸付けにおいて、事業的規模とみなされる具体的な基準を述べてください。

貸与することができる独立した室数が、おおむね10室以上であれば、原則として事業として行われているものとして取り扱われます。これはいわゆる「5棟10室基準」の一部です。

4. 独立家屋の貸付けにおいて、事業的規模と判定されるための基準を述べてください。

独立家屋の貸付けの場合は、おおむね5棟以上を貸し付けていれば、原則として事業的規模であると判定されます。アパートの室数基準と同様、事業性の判断指標となります。

5. 不動産貸付けが事業として行われている場合、賃貸用固定資産の取壊しなどの「資産損失」はどのように取り扱われますか?

事業として行われている場合、賃貸用固定資産の取壊しや除却による資産損失の全額を、その年の必要経費に算入することができます。全額算入が認められる点が大きな特徴です。

6. 事業に至らない規模の不動産貸付けにおいて、資産損失の必要経費算入にはどのような制限がありますか?

事業に至らない規模の場合、資産損失を差し引く前の不動産所得の金額が限度となります。つまり、その年の不動産所得をマイナスにしてまで損失を計上することはできません。

7. 事業的規模の不動産貸付けで、賃貸料が回収不能(貸倒れ)となった場合の経費算入時期について説明してください。

賃貸料等の回収不能による貸倒損失が発生した場合は、回収不能となった年分の必要経費として算入します。事象が発生した時点の経費として処理されます。

8. 事業に至らない規模の貸付けで貸倒れが発生した場合、所得金額の計算はどのように調整されますか?

収入に計上した年分まで遡って、その回収不能に対応する所得がなかったものとして計算をやり直します。事業的規模のように発生年の経費とするのではなく、過去の所得計算を訂正する形をとります。

9. 「事業専従者給与」や「事業専従者控除」の適用を受けられるのは、どのような貸付け規模の場合ですか?

これらの特典は、不動産貸付けが「事業」として行われている場合にのみ適用があります。事業に至らない規模の貸付け(業務的規模)では、適用を受けることができません。

10. 青色申告特別控除において、最高65万円の控除を受けるための要件を簡潔に説明してください。

事業的規模であり、正規の簿記の原則による記帳を行い、かつ電子帳簿保存またはe-Taxによる電子申告を行っている場合に最高65万円の控除が受けられます。それ以外の場合(業務的規模)は最高10万円の控除に留まります。

コメント