国税庁タックスアンサーの「No.1376 不動産所得の収入計上時期」について解説します。

解説動画

詳細

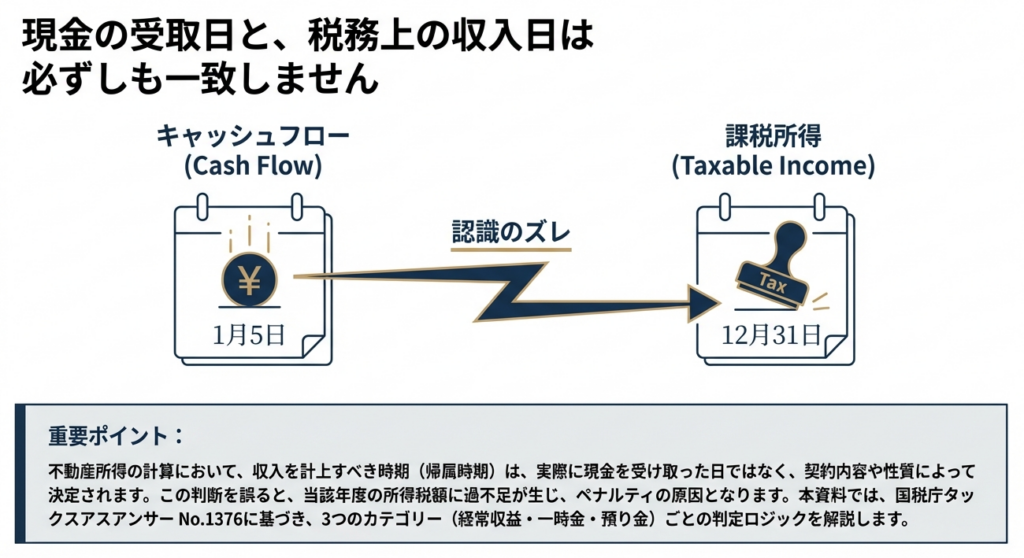

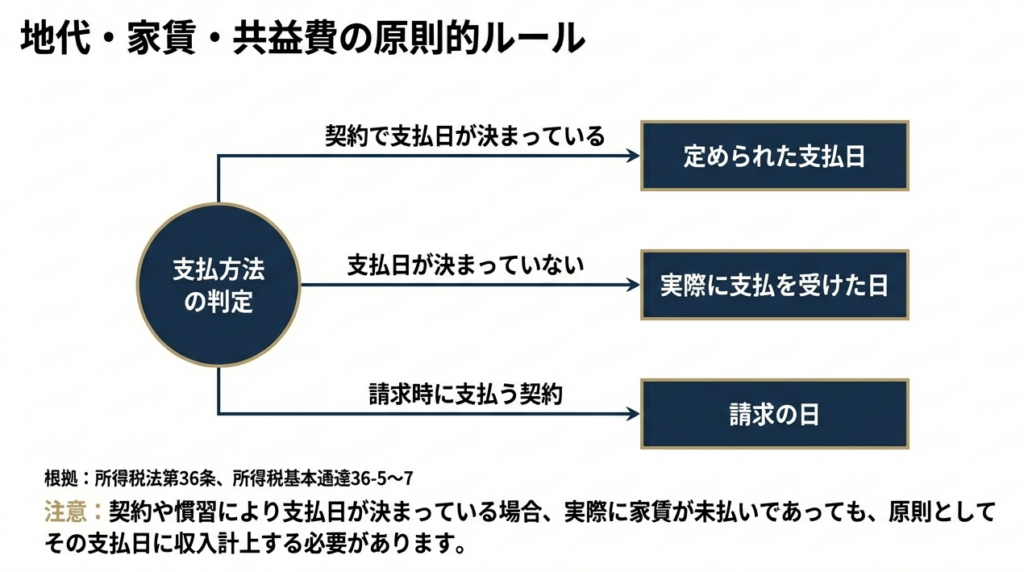

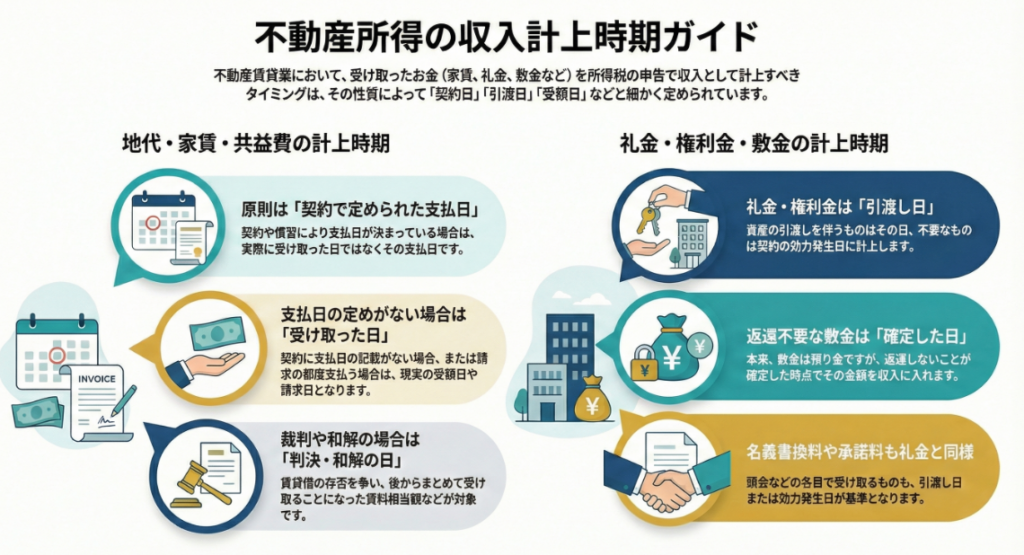

不動産所得における収入の計上時期は、原則として契約や慣習により定められた支払日となります。実際に家賃を受け取った日ではないため、未入金であっても支払日が到来していれば収入に計上する必要があります(支払日の定めがない場合は、実際に支払を受けた日)。

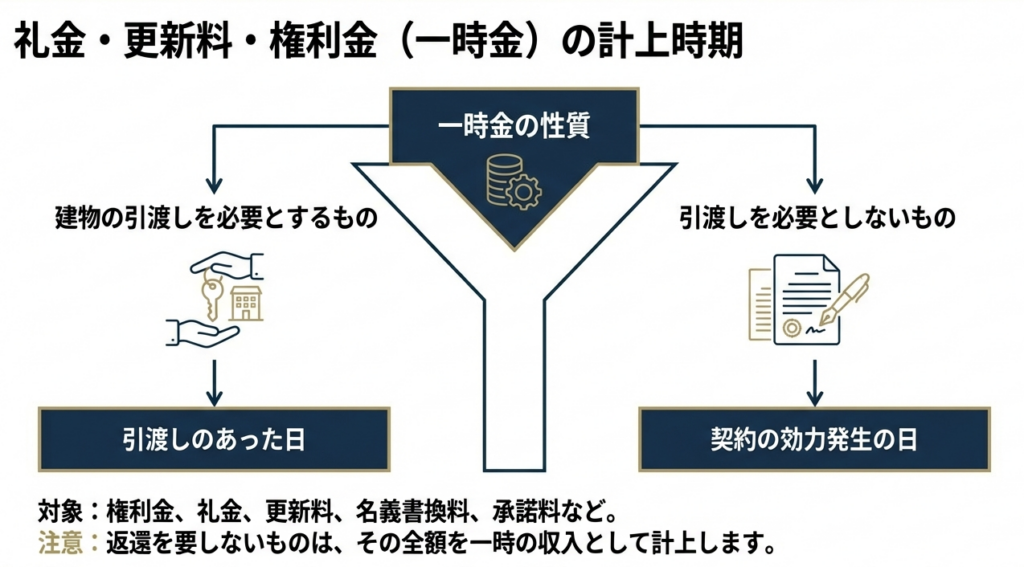

礼金や権利金などの一時金については、物件の引渡しがあった日(引渡しを要しないものは契約の効力発生日)に計上します。

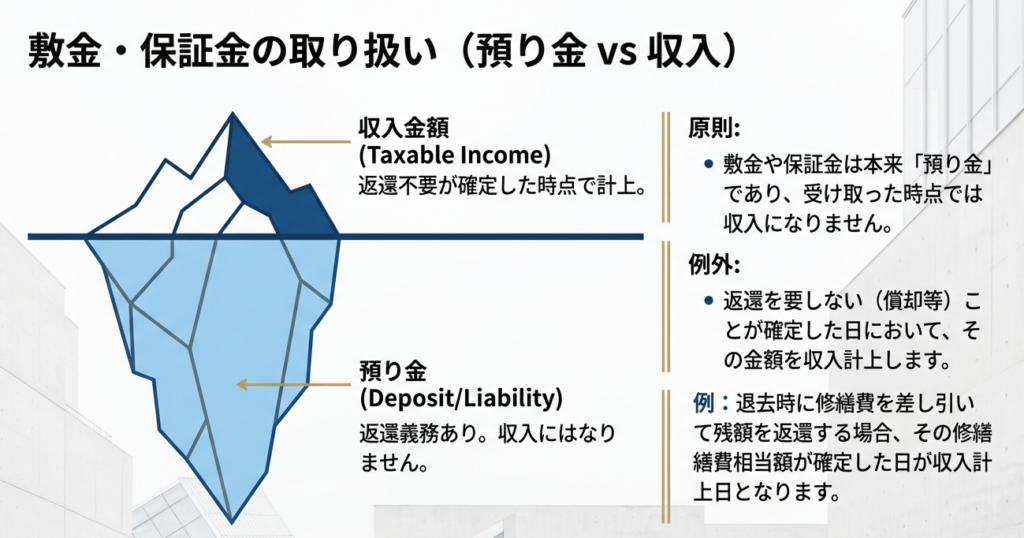

また、敷金や保証金は本来「預り金」であるため収入にはなりませんが、契約更新や退去時などに返還しないことが確定した分については、その返還を要しないことが確定した日に収入として計上する必要があります。

スライド解説

解説:不動産所得における収入計上時期の整理と実務対応

1. はじめに:収入計上時期の判断が実務で重要となる背景

今回は、不動産所得の申告において最も基本的でありながら、税務調査で真っ先に狙われる「収入計上時期」の判断についてお話しします。

「いつ収入に計上するか」という判断は、単なる事務処理のルールの問題ではありません。実務上、最も神経を使うべきなのは「期末のカットオフ(期末またぎ)」です。12月末の入金が、今期の所得なのか、あるいは来期の所得なのか。この判断を一歩誤れば、意図せずとも「所得の期ズレ(所得移転)」が生じてしまいます。これは税務調査官が最も好む指摘ポイントであり、顧問先にとっては追徴課税という不利益、そして私たちにとってはプロとしての信頼を損なうリスクを孕んでいます。

正確な計上時期の判断は、顧問先の適正申告を守るための「防波堤」です。まずは、実務上の核心となる「結論」から整理していきましょう。

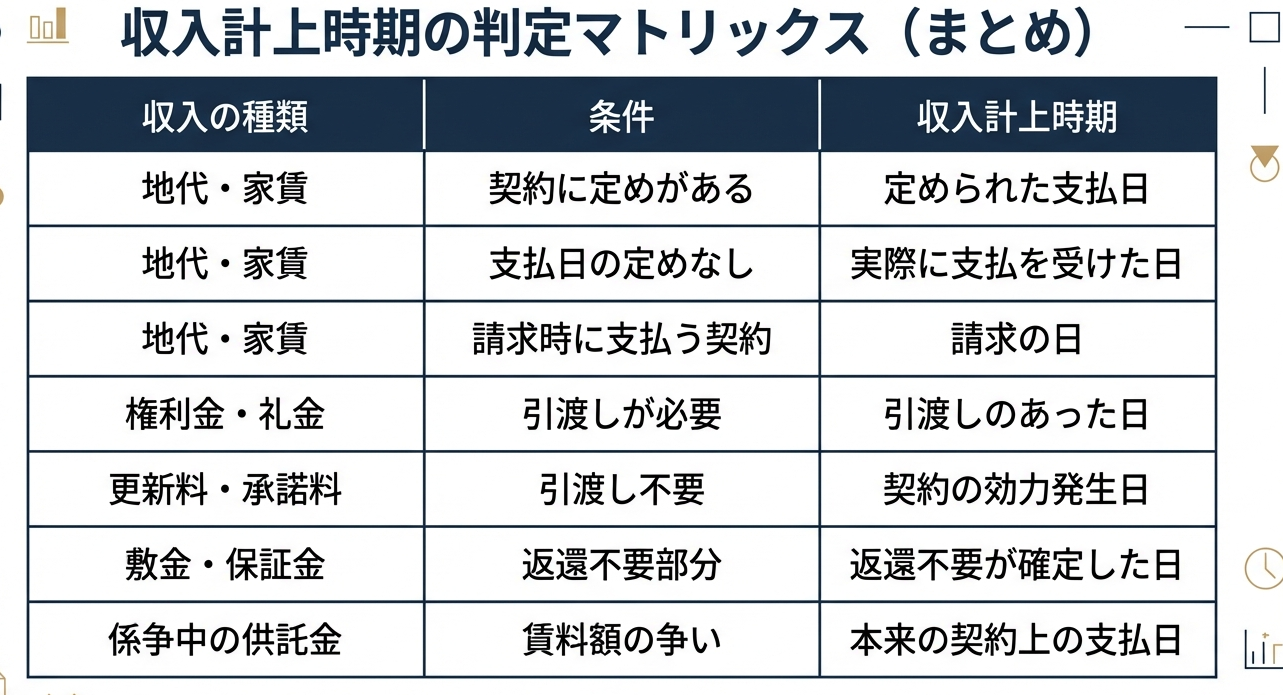

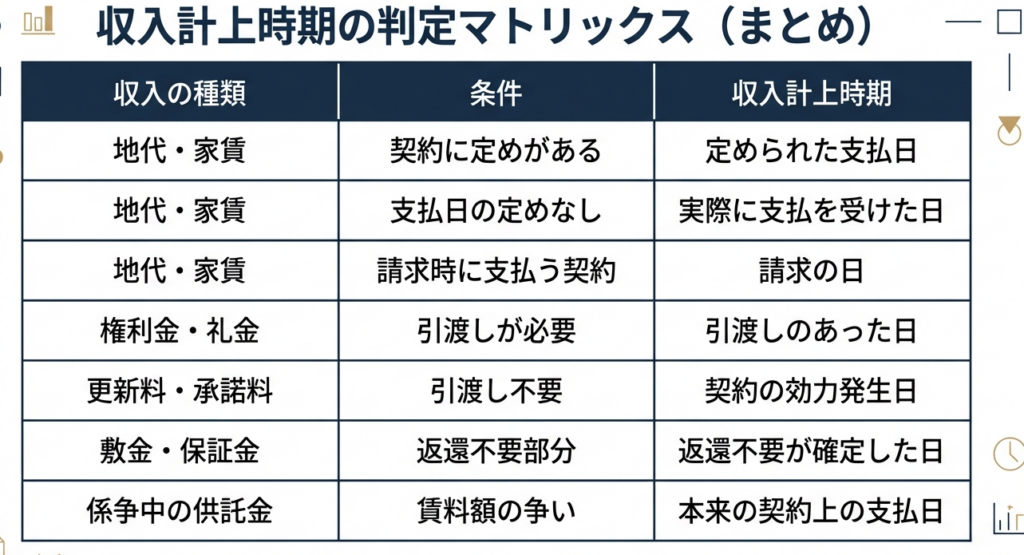

2. 結論:項目別の収入計上時期の原則的処理

不動産所得の収入計上時期は、所得税法や基本通達によって項目ごとに細かく定められています。なぜこれほど細かく分かれているのか。それは、所得税が「権利が確定したタイミング」を重視する「権利確定主義」を基本としているからです。

私たちが実務で扱う項目を大きく3つに構造化しました。

1. 地代・家賃・共益費

◦ 原則として、契約書や慣習で定められた「支払日」に計上します。

◦ 支払日が定められていない場合は「実際に支払いを受けた日」となります。

2. 権利金・礼金・更新料・名義書換料・承諾料・頭金

◦ 資産の引渡しを要する場合は「引渡しがあった日」に計上します。

◦ 引渡しを要しない場合は「契約の効力が生じた日」に計上します。

3. 敷金・保証金(返還不要なもの)

◦ 本来は預り金ですが、契約条項により返還不要なことが「確定した日」に計上します。

ここで最も重要なのは、通帳の入金履歴という「キャッシュフロー」だけを見るのではなく、契約書という「権利の根拠」と事実関係を照らし合わせることです。形式的な処理に陥らないよう、次にそれぞれの具体的な判定ポイントを深掘りしていきましょう。

3. 詳細解説:条文・制度に基づいた具体的な判定ポイント

実務では、標準的なケースだけではありません。迷いやすいケースこそ、戦略的な視点が必要です。

地代・家賃等の細部:支払日の定め

家賃等の計上時期は「支払日の定め」の有無が分かれ道です。

• 定めがある場合:

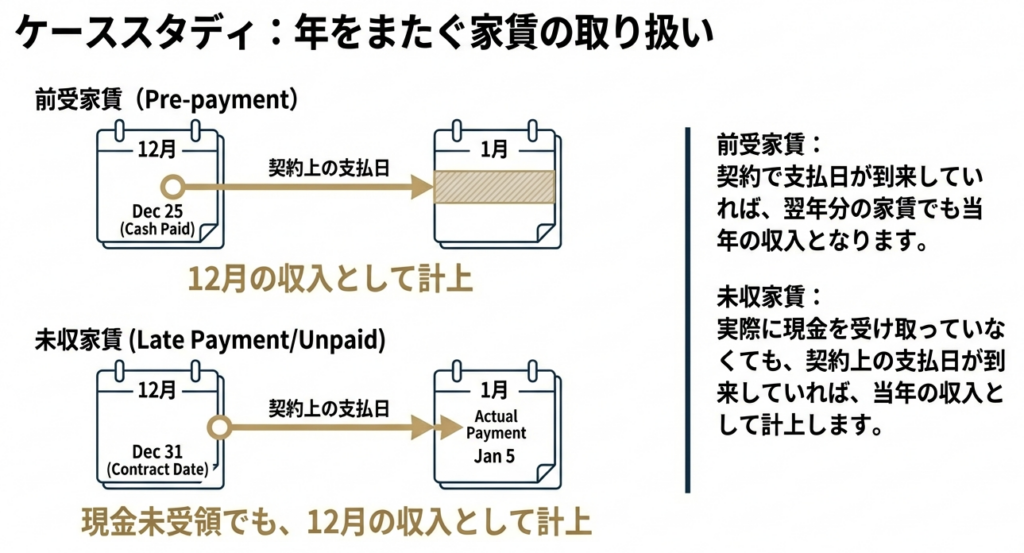

たとえば「前月末払い」の契約であれば、12月分の家賃は11月末に計上するのが原則です。入金が遅れていても、11月末に「請求権」が確定しているからです。

• 請求があった時に支払う場合:

実際に請求を行った日が計上時期となります。 調査官は、契約書の支払期日と通帳の入金日を必ず突き合わせます。12月末の数日のズレが、1年分の所得を変動させることを忘れないでください。

係争がある場合の取扱い(重要な例外)

賃貸借契約の存否などで争いがある場合、処理は二分されます。

• 存否等の係争:

判決や和解によって受け取ることになった賃料相当額は、その「判決・和解があった日」に計上します。

• 【要注意】未払賃貸料の請求に関する係争:

単なる家賃の滞納など、未払賃貸料を請求しているだけのケースは、この特例から「除外」されています。つまり、争っていても原則通り「本来の支払日」に計上しなければなりません。ここを混同すると大きな誤りになります。

• 供託された場合:

賃料額に争いがあり供託された場合は、原則通り「本来の支払日」に計上します。

一時に受け取る権利金・承諾料等

これらは「引渡し」がトリガーになるかどうかが鍵です。

• 店舗の鍵を渡すなど、物理的な「引渡し」を伴うものはその日が基準です。

• 一方で、名義書換料、承諾料、頭金などは、引渡しを伴わないことが多いため、その場合は「契約の効力発生日」となります。

預り金としての敷金:収入転換のトリガー

敷金や保証金は原則として負債ですが、契約書に「償却(敷引き)」の定めがある場合は注意が必要です。

• トリガーの例:

「入居時に20%を償却する」という契約であれば、入居日(契約発効日)にその20%分を収入に計上します。また、退去時に精算して返還不要額が確定した場合は、その「確定した日」が計上時期です。契約書の隅々まで目を通し、収入化のタイミングを見逃さないでください。

4. まとめ:実務での注意点とスタッフへのアドバイス

これまでに学んだ内容を、明日からの業務に活かすための行動指針としてまとめました。決算業務の際は、以下のチェックリストを必ず確認してください。

賃貸借契約書の原本から「支払期日」を直接確認したか

◦ 通帳への入金日ではなく、契約上の期日が12月末(期末)を跨いでいないかを確認してください。

「未払賃貸料の係争」を「存否の係争」と混同していないか

◦ 単なる滞納であれば、未回収でも今期の収入として計上する必要があります。

敷金・保証金の条項に「償却・敷引き規定」がないか

◦ 返還不要な金額の見落としは、税務調査での「定番」の指摘事項です。

プロとしての仕事は、常に「一次資料(契約書)」に立ち返る丁寧さから始まります。通帳の数字だけを追うのではなく、その裏にある契約上の「権利」がいつ確定したのかを、常に意識してください。その粘り強い確認が、巡り巡って顧問先の利益を最大限に守ることにつながります。

もし契約書の解釈や、判断に迷う特殊なケースがあれば、一緒に一つひとつ、丁寧に応えていきましょう。

ガイド:Q&A

1. 地代・家賃や共益費の収入計上時期に関する原則的な基準は何ですか?

原則として、契約や慣習によって定められた支払日に計上します。ただし、支払日の定めがない場合や、請求時払い、係争がある場合などは、それぞれ個別の基準に従って判断されます。

2. 賃貸借契約において支払日が定められていない場合、いつの時点の収入として計上すべきですか?

契約等で支払日が具体的に定められていない場合には、実際に支払いを受けた日が計上時期となります。これは、契約上の権利が確定するタイミングを実際の金銭受領時に置く考え方に基づいています。

3. 「請求があったときに支払うべきもの」と定められている家賃の計上時期はいつになりますか?

契約によって「請求があったときに支払うべきもの」とされている場合は、その請求を行った日が収入計上の日となります。実際の入金日ではなく、請求という行為によって支払義務が発生したタイミングを重視します。

4. 不動産の所有権などを巡る係争中(判決等により受け取ることになった賃貸料相当額)の計上時期はいつですか?

賃貸借契約の存否に係る係争などの場合、判決や和解によって受け取ることになった係争期間中の賃貸料相当額は、その判決や和解があった日に計上します。なお、未払賃貸料の請求に関する係争はこれに含まれません。

5. 賃貸料の額について係争があり、金銭が供託された場合の計上時期はどのようになりますか?

賃貸料の額に争いがあり、弁済のために金額が供託された場合でも、原則的な計上時期(定められた支払日または実際の支払日)が適用されます。供託されたからといって、計上時期が判決確定時まで遅延するわけではありません。

6. 権利金や礼金のうち、資産の引渡しを必要とするものの計上時期はいつですか?

建物の貸付けなどに伴い一時に受け取る権利金や礼金のうち、資産の引渡しを条件とするものは、その引渡しがあった日の収入として計上します。物理的な利用が可能になった時点を基準とします。

7. 名義書換料や承諾料、頭金などの計上時期は、どのような基準で判断されますか?

名義書換料、承諾料、頭金といった名目で受け取るものについても、権利金や礼金と同様の基準で判断されます。すなわち、引渡しの有無に応じて、引渡し日または契約効力発生日のいずれかが計上時期となります。

8. 本来「預り金」であるはずの敷金や保証金が収入として計上されるのは、どのような場合ですか?

敷金や保証金は通常、将来返還すべき預り金として扱われるため、受領時点では収入になりません。しかし、契約によってその全部または一部の返還を不要とする定めがある場合は、その金額を収入として計上する必要があります。

9. 返還を要しないことが確定した敷金・保証金の計上時期はいつですか?

返還を要しないことが確定した金額は、その返還不要が確定した日の収入として計上します。契約締結時に既に返還不要が決まっている場合はその時点、あるいは退去時などに確定した場合はその時点が基準となります。

10. 資産の引渡しを必要としない権利金等の計上時期はいつになりますか?

資産の引渡しを必要としない権利金などの場合は、賃貸借契約の効力が発生した日の収入として計上します。契約上の効力が発生し、法的にその金額を受け取る権利が確定したタイミングを捉えます。

コメント