国税庁タックスアンサーの「No.1377 保証金の経済的利益に係る課税関係」について解説します。

解説動画

詳細

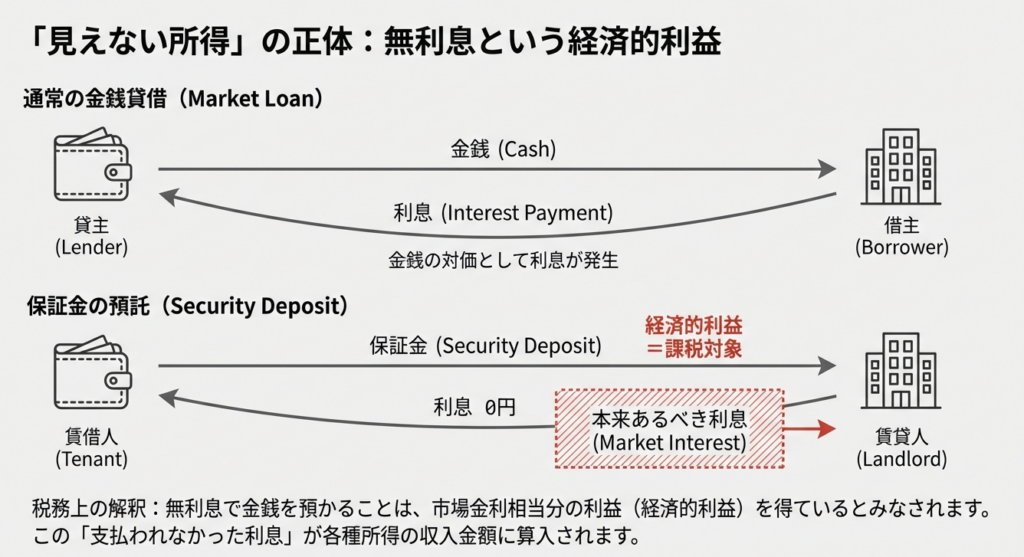

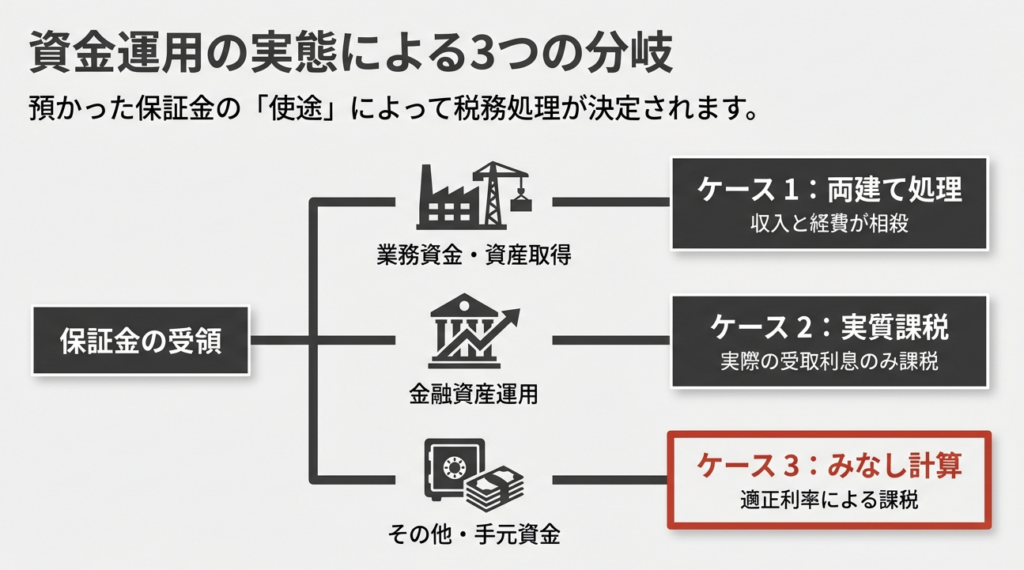

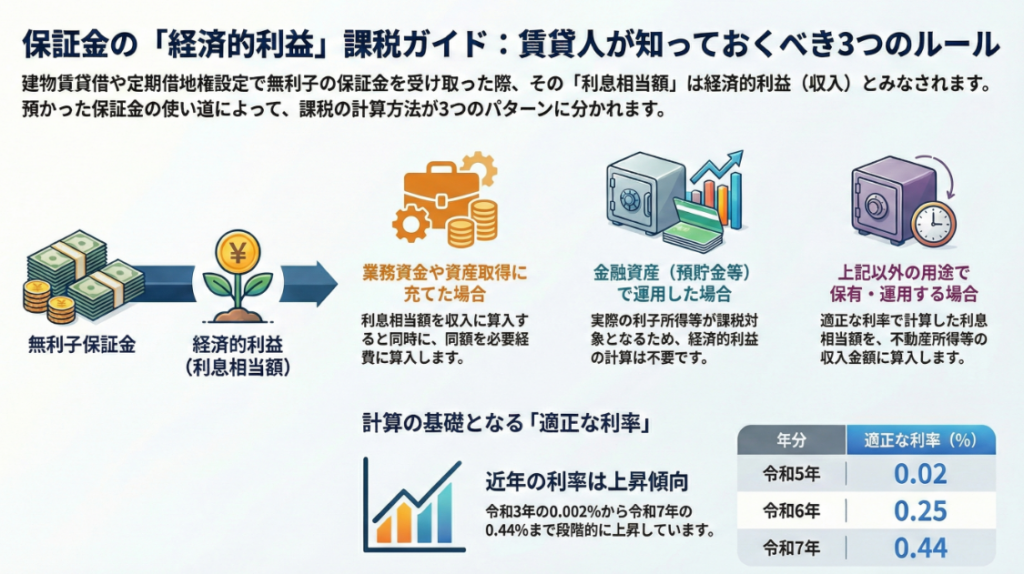

建物賃貸借などで無利子の保証金を預かった場合、その「利息相当額の経済的利益」は原則として課税対象となります。ただし、保証金の運用方法によって税務上の扱いが異なります。

1. 事業資金や事業用資産の取得に充てた場合

適正な利率で計算した利息相当額を不動産所得の「収入」に計上し、同額を「必要経費」に算入します。結果として所得金額に影響はありませんが、記帳が必要です。

2. 預貯金や公社債などで運用している場合

実際の運用益が「利子所得」等として課税されるため、経済的利益としての計算は不要です。

3. 上記以外(個人的な使用など)の場合

適正な利率(令和7年分は0.44%)で計算した額を不動産所得の「収入」に計上します。これに対応する経費はないため、所得が増加します。

スライド解説

解説:保証金の預託に伴う経済的利益の課税実務

不動産所得の申告実務において、建物の賃貸借契約や定期借地権の設定に伴い「保証金」を預かるケースは非常に多いですね。これまでは金利が極めて低かったため、実務上は「重要性の乏しい項目」として見過ごされがちでしたが、近年の金利動向により、この論点は今や「無視できない税務リスク」へと変貌しています。

私の視点から言えば、これまでの「慣例」が通用しなくなる局面です。

所得税法第36条が規定する「金銭以外の物または権利その他の経済的利益」という概念が、具体的にどのように収入金額へ影響するのか。当事務所の品質を支える皆さんに、その戦略的な背景と実務の要諦を解説します。

1. はじめに:実務における本論点の重要性

不動産賃貸借において無利子で保証金を預かることは、単なる債務(預り金)の発生に留まりません。税務上は「本来支払うべき利息を支払わずに資金を利用できる利益」を享受しているとみなされます。これが所得税法第36条にいう「経済的利益」です。

特に定期借地権の設定など、多額の保証金が長期間預託されるケースでは、この経済的利益の計上漏れが税務調査での指摘事項となり得ます。これまでは低金利を背景に「計算してもごく僅かだから」と軽視されてきた側面がありますが、後述する利率の上昇により、今後は「適正な収入金額」の算定において避けては通れない重要なチェックポイントとなります。

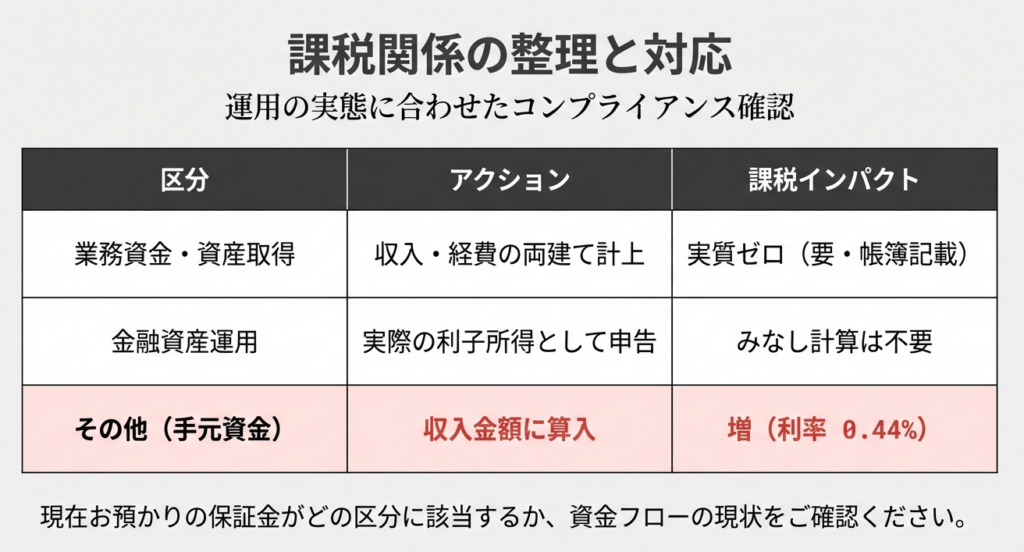

2. 結論:保証金の運用形態に応じた税務処理の概要

実務担当者の皆さんがまず押さえるべきは、「結局、申告書をどう作成するか」という結論です。預かった保証金の「使途(運用形態)」を確認し、以下の3パターンに振り分けて判断してください。

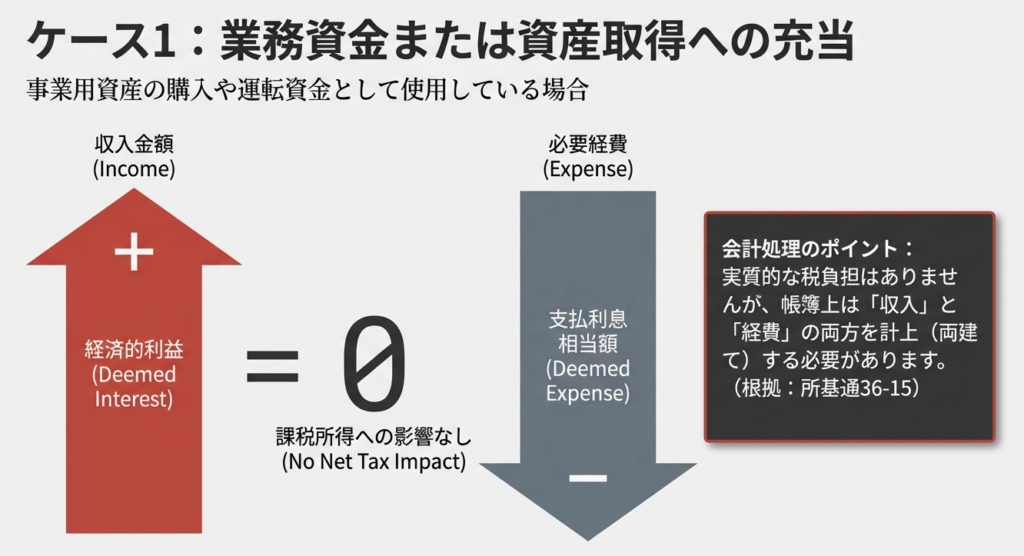

• パターン1:業務資金・資産取得資金に充てている場合

→ 収入金額に算入しますが、同額を必要経費にも算入します。所得金額への影響は実質ゼロですが、総額表示の観点から両建ての処理(グロスアップ)が必須です。

• パターン2:金融資産(預貯金等)で運用している場合

→ その運用から生じる「利子所得」などが課税対象となります。したがって、別途「経済的利益」としての計算を行う必要はありません。

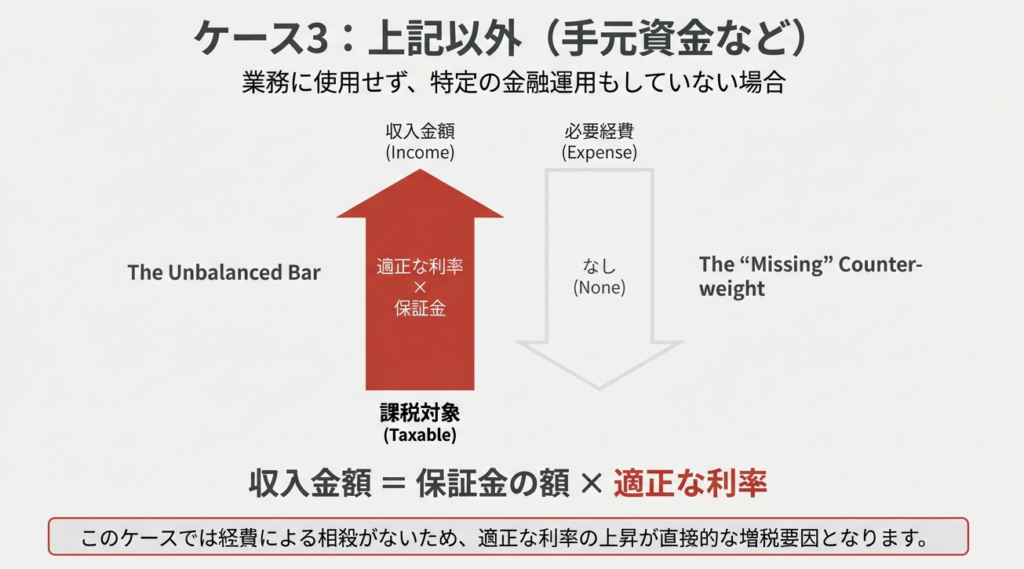

• パターン3:上記以外(私的利用や使途不明など)の場合

→ 計算した利息相当額を、不動産所得の収入金額にのみ算入します。これはダイレクトに所得金額を押し上げる要因となります。

まずはこの「三択」を念頭に置き、クライアントへのヒアリングを開始しましょう。

3. 詳細解説:制度のポイントと適正な利率の適用

国税庁のタックスアンサー(No.1377)および所得税基本通達36-15に基づき、具体的な課税関係を整理します。

保証金の運用形態別 課税関係一覧

| 運用パターンの区分 | 経済的利益(利息相当額)の取扱い | 実務上の処理と所得への影響 |

|---|---|---|

| 1. 業務資金・資産取得資金 | 収入金額と同額の必要経費を計上 | 利益は相殺されますが、申告書上は両建ての記載が必要です。 |

| 2. 金融資産(預貯金等) | 経済的利益の計算は不要 | 運用益(利子所得等)側で課税関係が完結します。 |

| 3. 上記1・2以外 | 収入金額にのみ算入 | 算出した金額の分だけ、不動産所得の課税対象が増加します。 |

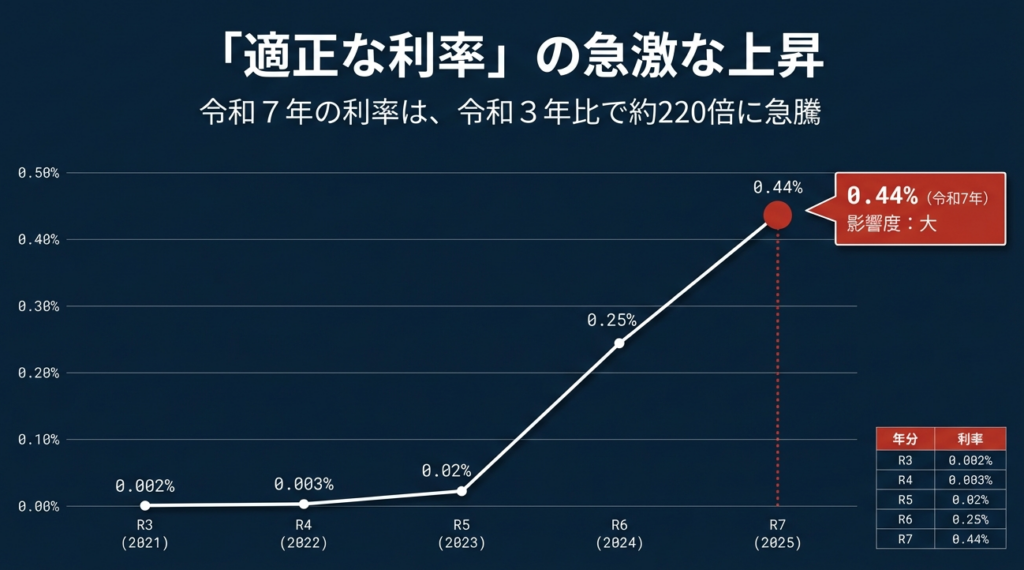

「適正な利率」の劇的な変化(令和3年~令和7年)

計算に用いる「適正な利率」の推移に注目してください。ここが今回のレポートで最も強調したい戦略的リスクです。

• 令和3年:0.002%

• 令和4年:0.003%

• 令和5年:0.02%

• 令和6年:0.25%

• 令和7年:0.44% (令和7年4月1日現在法令等による)

令和5年から令和7年にかけて、利率は「22倍」という驚異的な上昇を見せています。かつての「0.02%」の感覚で「大した金額にならない」と判断するのは禁物です。0.44%ともなれば、預託金額によっては明確な税額の差となって現れます。

業務資金充当時の「両建て処理」の論理的意味

「所得が変わらないなら、なぜ収入と経費の両方に書くのか」と疑問に思うかもしれません。これは、保証金を事業に使ったことを「銀行から融資を受けて利息を支払った」のと同義とみなすためです。

ここで両建ての処理を怠ると、税務調査において「収入(経済的利益)の計上漏れ」のみを指摘され、後から「経費」を認めてもらうための立証に苦労するリスクがあります。事務的な正確さこそが、クライアントを守る盾となります。

4. まとめ:実務での具体的な注意点とスタッフへの助言

最後に、現場で動く皆さんに具体的なアドバイスを送ります。

もっとも重要なのは、保証金の「使途」を裏付けるエビデンス(証憑)の確認です。 クライアントには単に口頭で確認するだけでなく、例えば「保証金を預かった直後に建築費の支払いに充てたことがわかる通帳の履歴」や、「保証金専用の別口座で管理されている事実」などを確認してください。使途が不明確であれば、保守的に「パターン3(収入のみ算入)」での検討が必要になるかもしれません。

もしクライアントの記録が曖昧な場合は、「利率が以前の20倍以上に上がっており、税務当局のチェックが厳しくなる可能性がある」ことを丁寧に説明し、証憑の整理を促しましょう。

利率の上昇は、私たちプロフェッショナルにとって「知識のアップデート」を試される機会でもあります。こうした細かな規定一つひとつに誠実に向き合うことが、「地域で最も丁寧な仕事をする」という当事務所の信頼に繋がります。

皆さんの几帳面な仕事ぶりが、クライアントの安心を支えています。判断に迷う事例があれば、いつでも私に相談しに来てください。一緒に最善の申告を作り上げていきましょう。

ガイド:Q&A

1. 所得税法における「経済的利益」の一般的な定義と、保証金との関係について説明してください。

所得税法上、金銭以外の物や権利、その他の経済的利益も収入金額に含まれます。保証金においては、無利子で金銭の提供を受けること自体が経済的な利益とみなされ、通常の利率で計算した利息相当額を所得に算入する必要があります。

2. 保証金を無利子または低利で受け取った場合、どのように収入金額を計算しますか?

通常の利率により計算した利息の額、または通常の利率による利息額と実際に支払う利息額との差額を計算します。この差額に相当する経済的利益を、各種所得(主に不動産所得等)の収入金額に算入します。

3. 受け取った保証金が業務用の資金運用や資産取得に充てられている場合、所得計算はどのようになりますか?

適正な利率により計算した利息相当額(経済的利益)を不動産所得等の収入金額に算入します。同時に、同額を必要経費にも算入するため、最終的な所得金額への影響を相殺する処理が行われます。

4. 保証金が預貯金や公社債などの金融資産として運用されている場合、経済的利益の計算は必要ですか?

この場合、保証金の運用によって生じる利子所得等が直接的な課税対象となります。そのため、保証金の経済的利益(利息相当額)を別途計算して収入金額に算入する必要はありません。

5. 「業務資金への運用」でも「金融資産への運用」でもない「その他の場合」、経済的利益はいつまで算入し続ける必要がありますか?

保証金につき適正な利率により計算した利息相当額を、保証金を返還するまでの各年分において算入し続ける必要があります。これは不動産所得等の金額の計算上、収入金額として扱われます。

6. この課税ルールの対象となる主な取引事由を2つ挙げてください。

主な事由は、建物の賃貸借契約を締結する際に行われる保証金の預託、および定期借地権の設定等に伴う保証金の受け渡しです。いずれも賃貸人が賃借人から返還義務のある金銭を預かるケースを指します。

7. 経済的利益を計算する際に用いられる「適正な利率」とは、具体的に何に基づいていますか?

「適正な利率」は、国税庁によって年分ごとに定められた数値に基づいています。例えば、令和3年から令和7年にかけては、その時々の状況に応じて0.002%から0.44%まで変動する利率が規定されています。

8. 令和6年と令和7年における、経済的利益算出のための適正な利率をそれぞれ答えてください。

令和6年分の適正な利率は0.25%です。また、令和7年分の適正な利率は0.44%と定められています。

9. このガイドで扱われている課税関係の根拠となる法令および通達は何ですか?

主な根拠は所得税法第36条(所法36)です。また、具体的な運用については所得税基本通達36-15(所基通36-15)がその根拠となっています。

10. 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか?

国税局電話相談センター等で相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談等を利用することが推奨されています。

コメント