国税庁タックスアンサーの「No.1379 修繕費とならないものの判定」について解説します。

解説動画

詳細

賃貸物件などの修繕において、通常の維持管理や原状回復のための支出は「修繕費」としてその年の必要経費になります。一方、資産の使用可能期間を延長させたり、価値を高めたりする支出(避難階段の取付けや用途変更のための模様替えなど)は「資本的支出」とされ、減価償却を通じて数年にわたり経費化する必要があります。

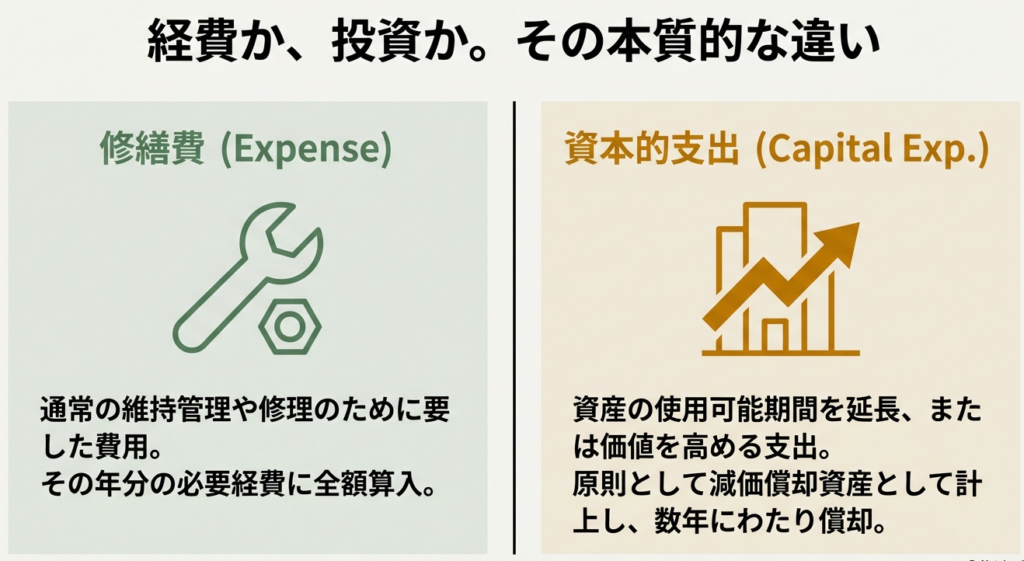

この区分は実質によって判定されますが、以下のいずれかに該当する場合は、形式基準として修繕費(必要経費)としての処理が認められます。

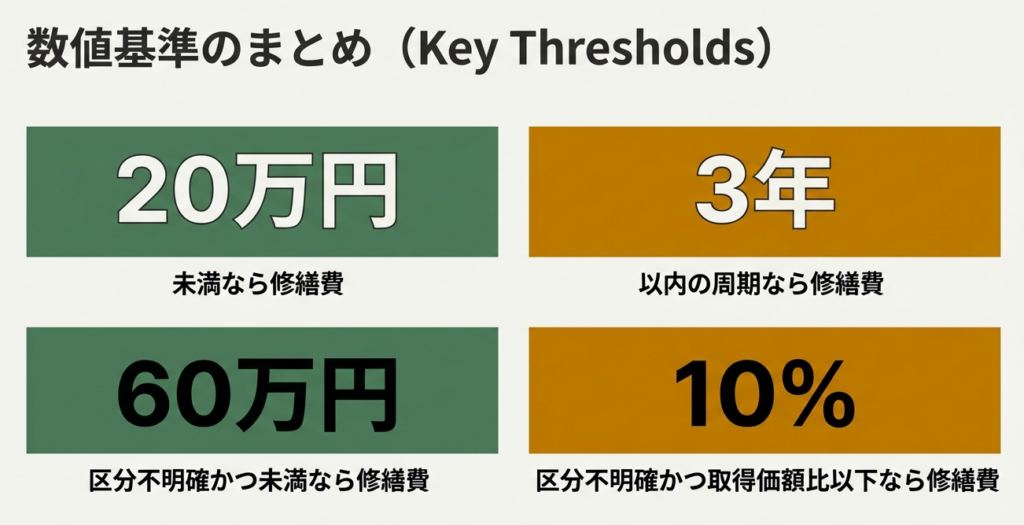

1. おおむね3年以内の周期で行われる修理、または費用が20万円未満のもの。

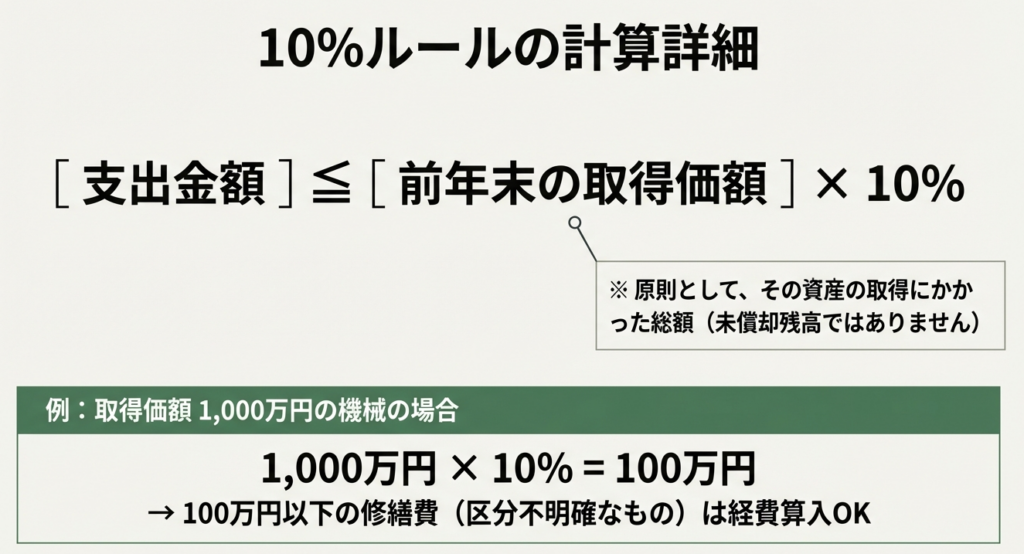

2. 資本的支出か修繕費か明らかでない金額のうち、60万円未満、またはその資産の前年末取得価額のおおむね10%以下のもの。

なお、これらに該当しない場合でも、特例により一定割合を修繕費とする処理が認められることがあります。

スライド解説

解説:修繕費と資本的支出の判定実務

1. 導入:実務における「修繕費判定」の重要性と戦略的視点

皆さんが日々取り組んでいる修繕費と資本的支出の区分は、単なる会計仕訳の選択ではありません。この判断は、顧問先のキャッシュフローと税務リスクに直結する、極めて戦略的な意思決定です。

「修繕費」として処理できれば、支出した金額をその年分の必要経費として即時に算入できます。これは「今、手元に現金を残す」という顧問先にとっての大きな利益を意味します。一方で、誤った判断は後に過少申告の指摘を招き、無用な税務リスクを生むことになります。

プロフェッショナルとしての私たちの真の付加価値は、単なる事務処理にあるのではなく、その支出が「現状の維持」なのか、あるいは「価値の向上」なのかという実質を、法令に照らして正しく見極めることにあります。

形式的なルールを熟知した上で、一歩踏み込んだ実質判断を行う姿勢を身につけていきましょう。

2. 結論:支出の性質に応じた税務上の最終処理

まず、私たちの判断がどのような結果をもたらすのか、その着地点を明確に理解しておきましょう。支出の性質により、会計・税務上の処理は以下の二つに分かれます。

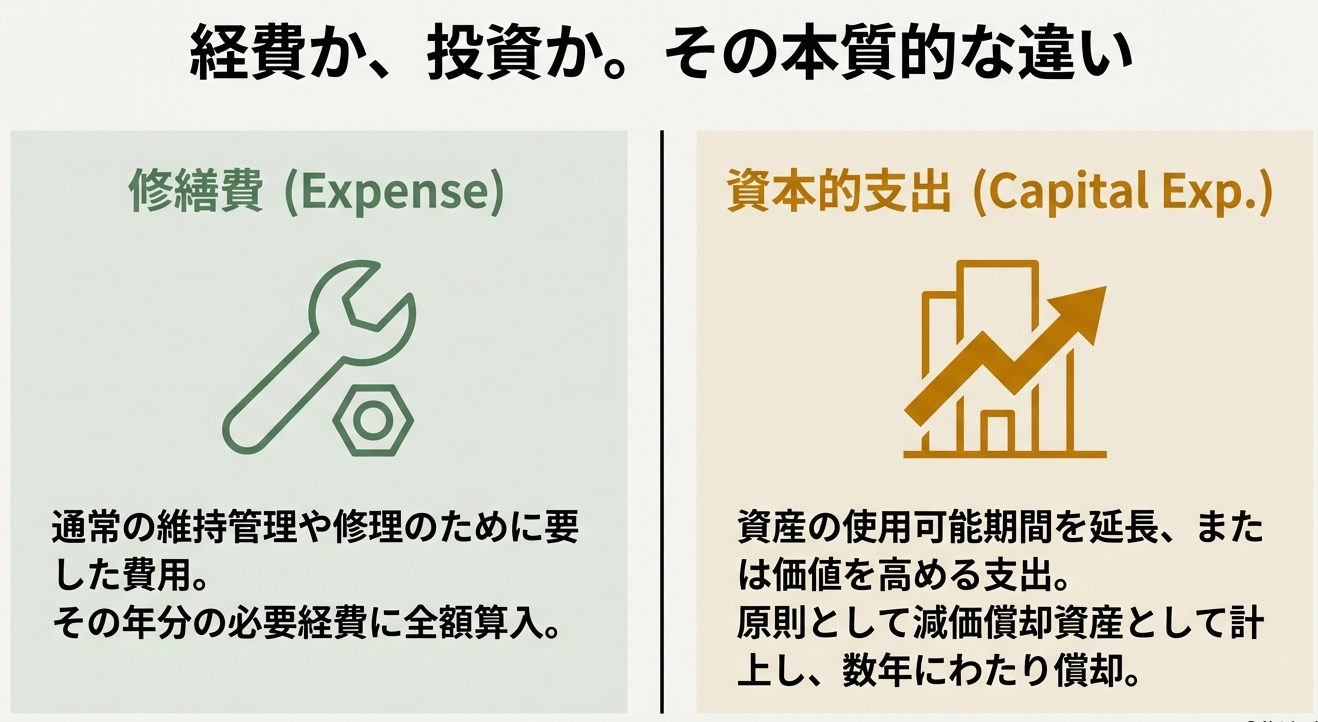

• 修繕費としての処理

資産の「通常の維持管理」や「き損した資産の原状回復」に該当する場合、支出した年分の必要経費として全額を一度に算入します。早期に経費化することで、資金繰りにおいて即時的なメリットをもたらします。

• 資本的支出としての処理

資産の「使用可能期間を延長」させたり、「資産の価値を高めたり」する部分は資本的支出となります。これは一度に経費にすることはできず、資産として計上し、「減価償却」を通じて数年間にわたり費用化していきます。

ここで最も重要なのは、請求書の項目が「修繕費」となっていても、それに惑わされてはいけないということです。あくまで、その支出がもたらした資産への影響という「実質」が、税務上の結論を決定づけるのです。

3. 詳細解説:法令・通達に基づく判定のポイント

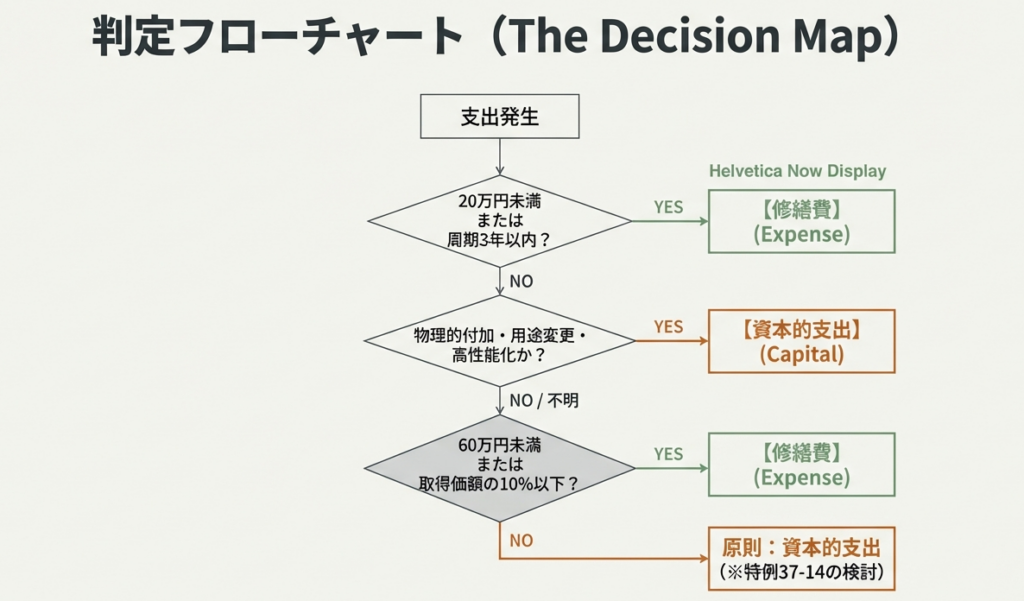

具体的な判定においては、以下の三つのステップに従って、論理的に積み上げていく必要があります。

第一ステップ:原則的な資本的支出の判定

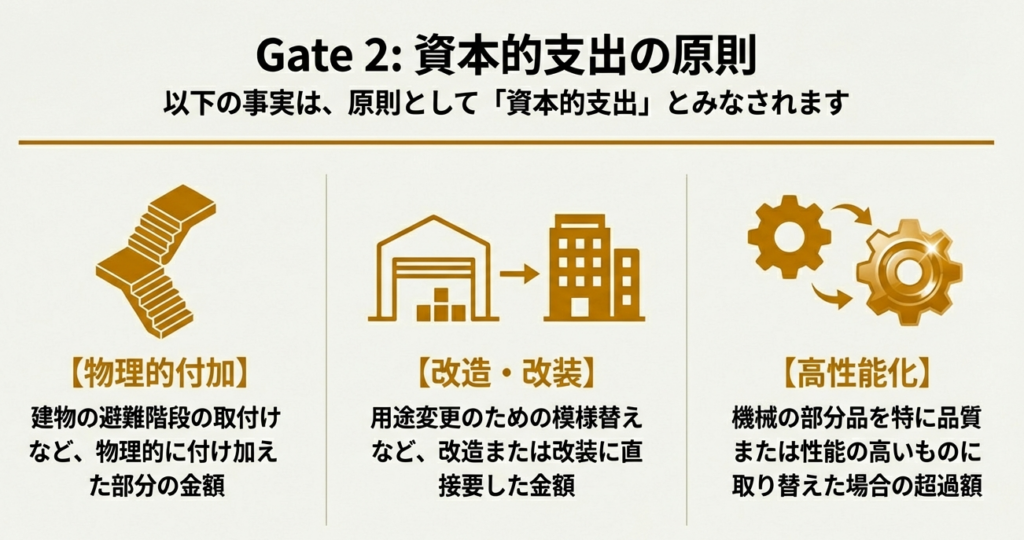

以下のいずれかに該当する場合は、原則として「資本的支出」となります。

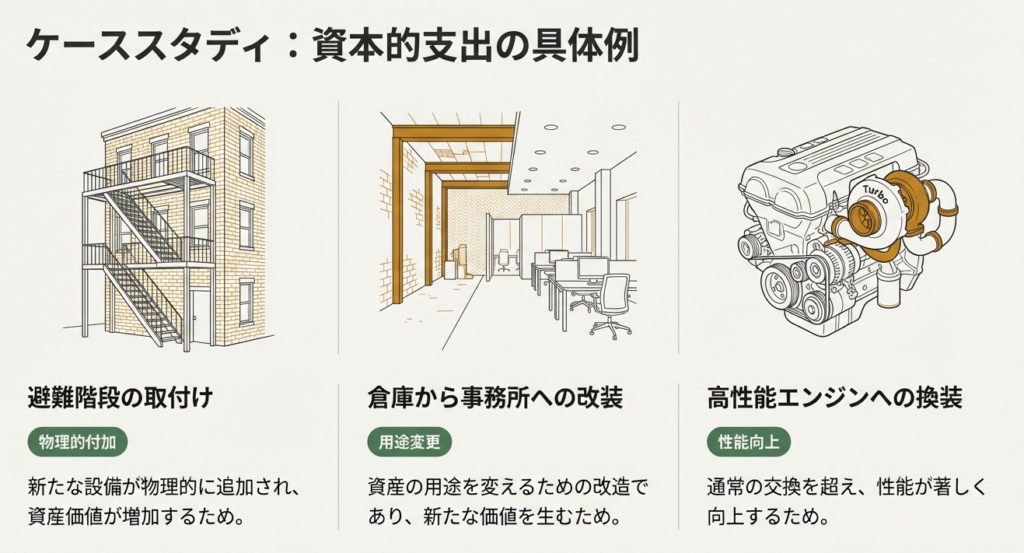

• 物理的な付け加え:

建物への避難階段の設置など、新たな設備を物理的に追加した場合。

• 用途変更:

用途変更のための模様替えなど、改造や改装に直接要した金額。

• 品質・性能の向上:

機械の部品をより高品質・高性能なものに取り替えた際、通常の取替えに要する金額を超える部分の金額。

第二ステップ:修繕費として認められる形式基準

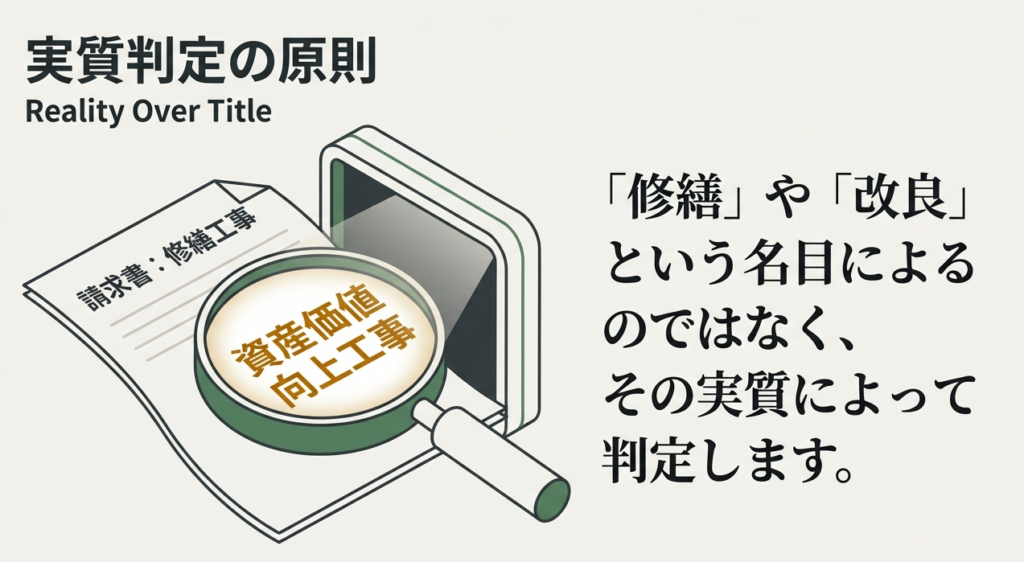

実務を円滑に進めるため、以下の条件を満たす場合は、修繕費として認められます。

自動的に修繕費となるケース:

◦ おおむね3年以内の周期で行われる修理・改良であるとき。

◦ 一つの修理・改良などの支出額が20万円未満であるとき。

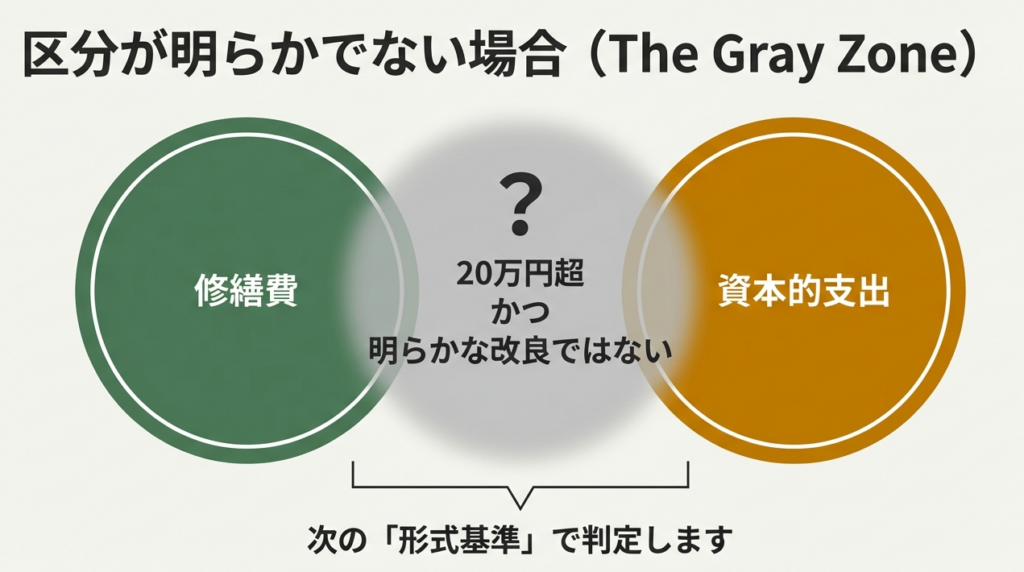

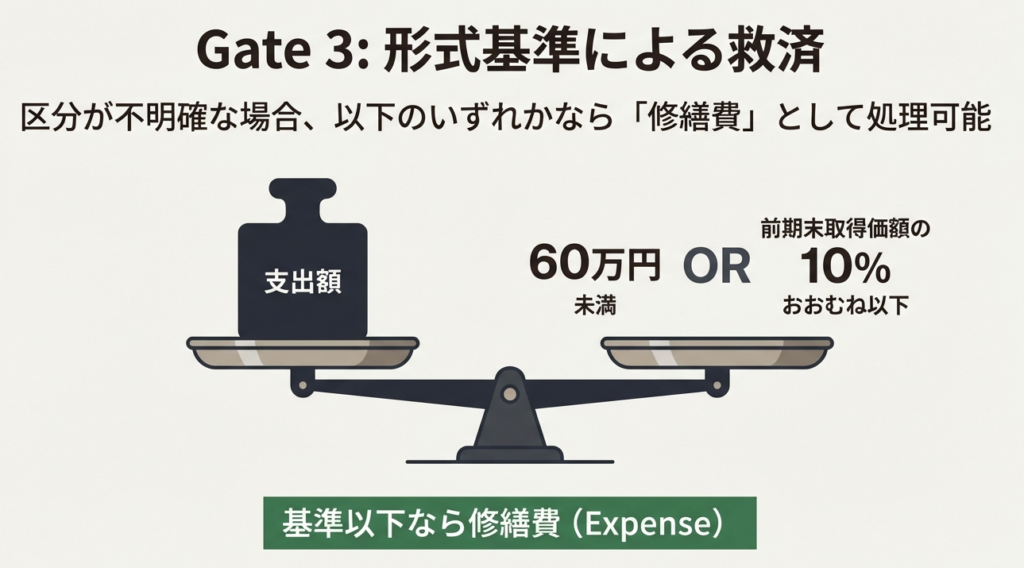

「区分が判然としない場合」の特例:

資本的支出か修繕費かが明らかでない金額がある場合に限り、以下のいずれかを満たせば修繕費として処理できます。

◦ その金額が60万円未満であるとき。

◦ その金額が、該当する資産の「前年末の取得価額」のおおむね10パーセント相当額以下であるとき。

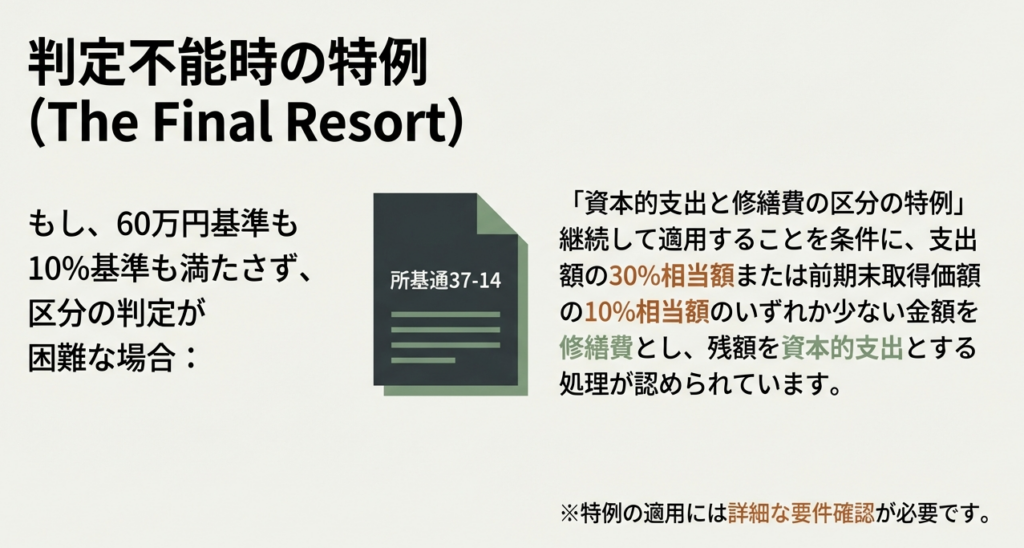

第三ステップ:区分の特例(所基通37-14)

上記ステップでもなお区分が明らかでない場合には、「資本的支出と修繕費の区分の特例」により、継続して適用することを条件に、一定の割合で区分して処理することが認められています。

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、皆さんに意識してほしい「プロの判断の質」についてお伝えします。

まず、証憑確認を徹底してください。私は、皆さんが数字だけを見て判断することを望んでいません。領収書の金額は結果に過ぎません。真実は、見積書の内訳や工事前後の写真、あるいは作業報告書の中にあります。「原状回復」なのか「機能向上」なのかを裏付ける客観的な資料を揃えることこそが、プロの仕事です。

思考プロセスとしては、常に「形式基準で判断できるもの」と「実質判断が必要なもの」を切り分ける癖をつけてください。特に、高額な支出については慎重な分析が必要です。

難しい事案について議論を重ね、最善の回答を導き出すことこそが、リスクマネジメントであり、皆さんの成長への近道でもあります。

ガイド:Q&A

第1問: 税務上、「修繕費」として認められ、必要経費に算入できる支出の基本的な定義は何ですか。

貸付けや事業の用に供している建物や機械装置などの資産について、通常の維持管理や修理のために支出されるものを指します。これらの支出は、その年分の所得計算において必要経費として算入されます。

第2問: 修繕費とは対照的に、「資本的支出」と見なされる支出の主な特徴を2つ挙げてください。

その資産の使用可能期間を延長させる支出、または資産の価値を高めることとなる支出の2点が主な特徴です。これらに該当する部分は、単なる修理ではなく資産への投資と見なされます。

第3問: ある支出が修繕費か資本的支出かを判定する際、最も重視される判断基準は何ですか。

修繕や改良といった名目によるのではなく、その支出の実質によって判定されます。形式的な名称よりも、その修理・改良が資産にどのような影響を与えたかという実態が重視されます。

第4問: 資本的支出として判定された金額は、その年分の必要経費としてどのように算入されますか。

資本的支出は支出した全額をその年の経費にするのではなく、減価償却の方法により、各年分の必要経費に分割して算入します。詳細は関連する減価償却の規定(コード2107など)に従って計算されます。

第5問: 建物の避難階段の取付けなど、物理的に付け加えた部分の支出はどのように分類されますか。

物理的に付け加えた部分の金額は、原則として資本的支出になります。避難階段の設置のように、既存の資産に新たな機能を付加する行為は資産価値の増加に該当するためです。

第6問: 機械の部分品を特に品質や性能の高いものに取り替えた場合、その金額の全額が資本的支出になりますか。

全額ではありません。通常の取り替えに要する金額を超える部分、つまり「特に高い品質や性能」を実現するために上乗せされた部分のみが資本的支出として扱われます。

第7問: 修理や改良の周期が概ね3年以内である場合、その支出の取り扱いはどのようになりますか。

おおむね3年以内の期間を周期として行われる修理や改良であれば、修繕費として所得金額の計算を行い、確定申告をすることで必要経費に算入できます。

第8問: 支出金額がいくら未満であれば、その内容にかかわらず修繕費として処理することが認められていますか。

一つの修理や改良などの金額が20万円未満であれば、修繕費として処理することが可能です。これは少額の支出について事務負担を軽減するための基準の一つです。

第9問: 修繕費か資本的支出か明らかでない場合、金額が60万円未満であること以外に、修繕費として認められる基準はありますか。

はい、あります。金額が60万円未満でない場合でも、その金額がその資産の前年末の取得価額のおおむね10パーセント相当額以下であれば、修繕費として認められます。

第10問: 修理金額が多額で、かつ修繕費か資本的支出かが不明確な場合、どのような特例が適用される可能性がありますか。

「資本的支出と修繕費の区分の特例(所基通37-14)」により、資本的支出と修繕費に按分して区分することが認められています。これは20万円未満や60万円・10%基準に該当しない場合でも適用可能です。

コメント