国税庁タックスアンサーの「No.2100 減価償却のあらまし」について解説します。

解説動画

詳細

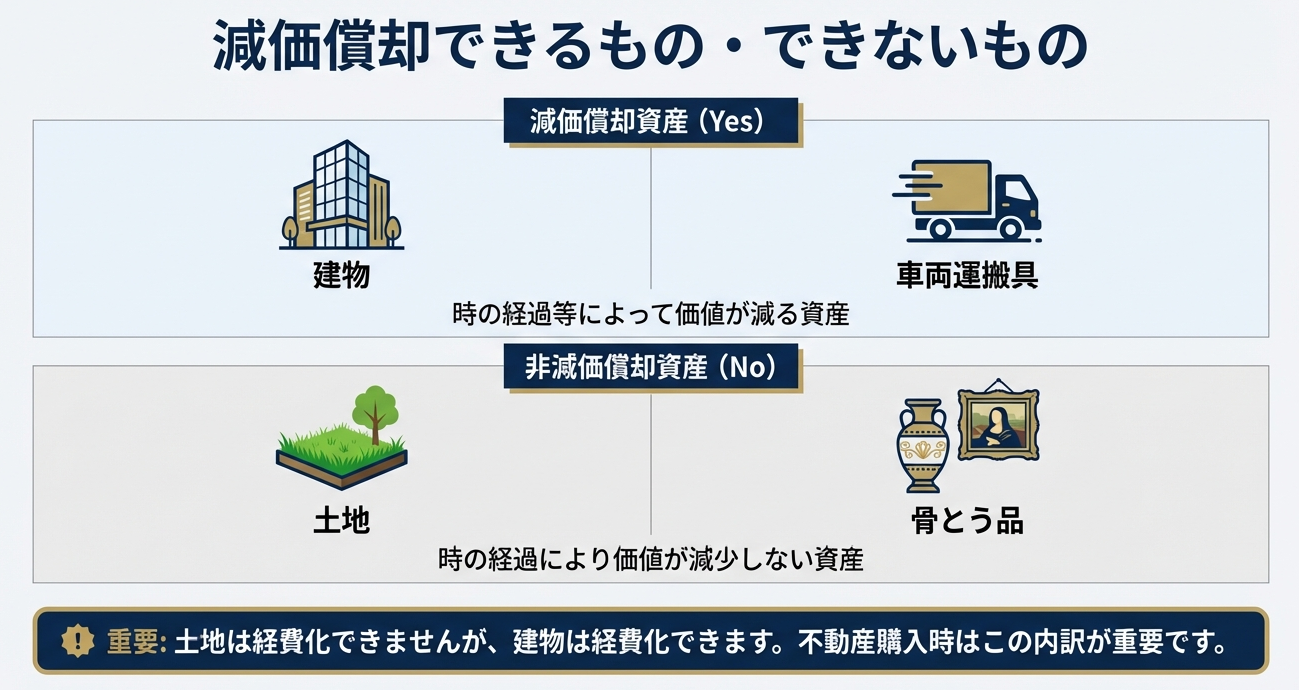

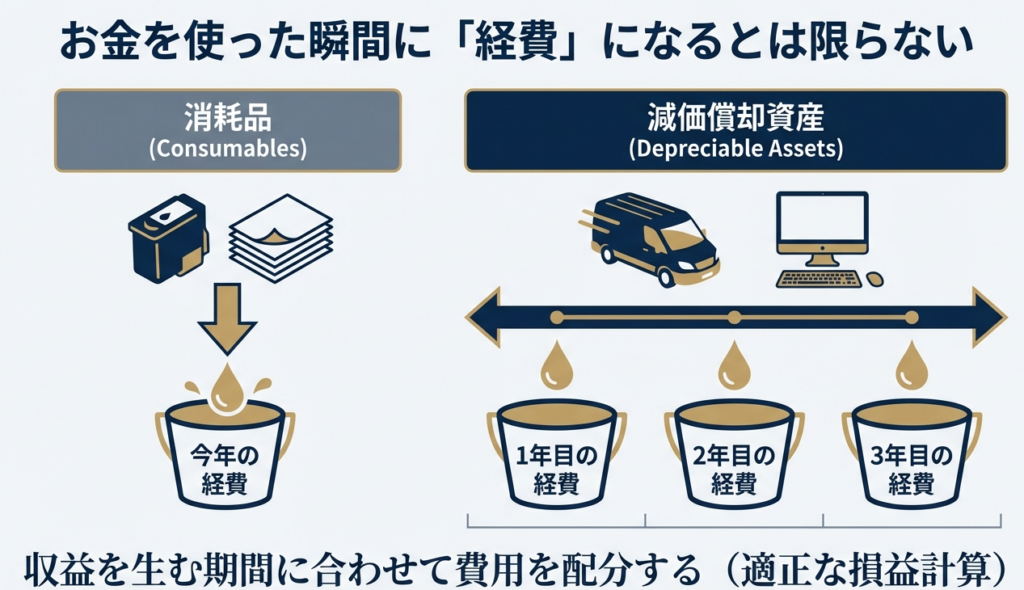

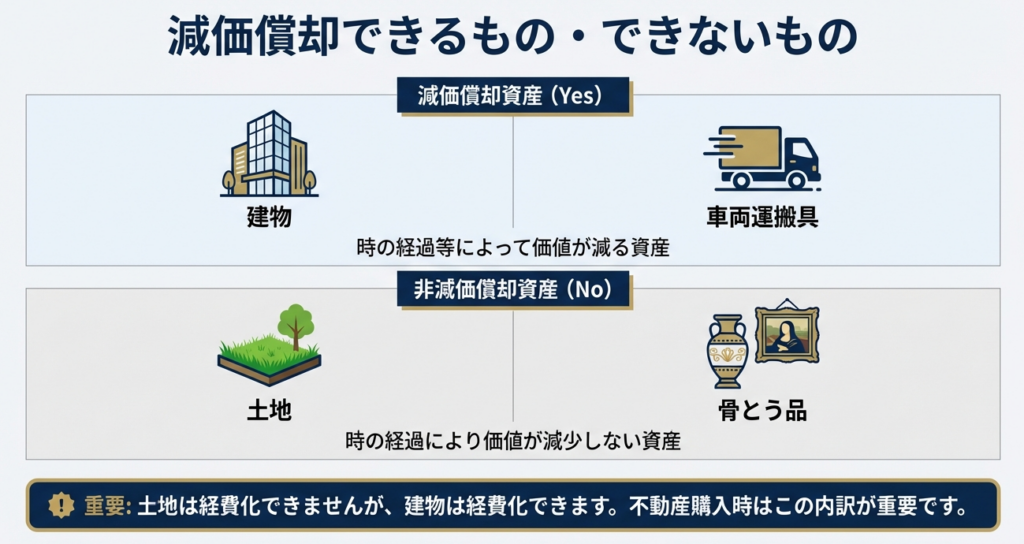

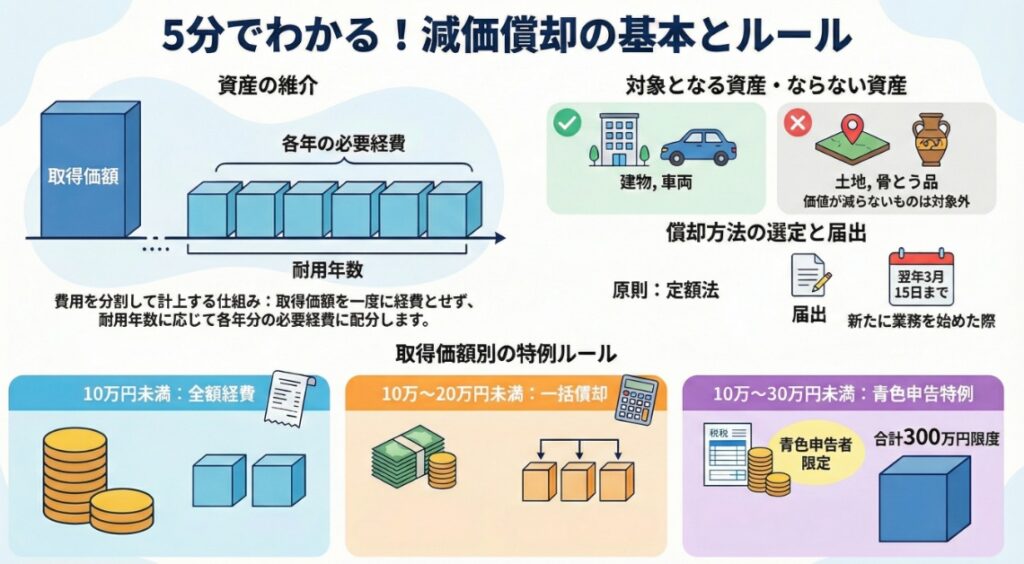

事業で使う建物や機械などの資産は、時の経過により価値が減少するため、その取得費を一度に経費とせず、使用可能期間(法定耐用年数)にわたり分割して必要経費に算入します。これを減価償却といいます。

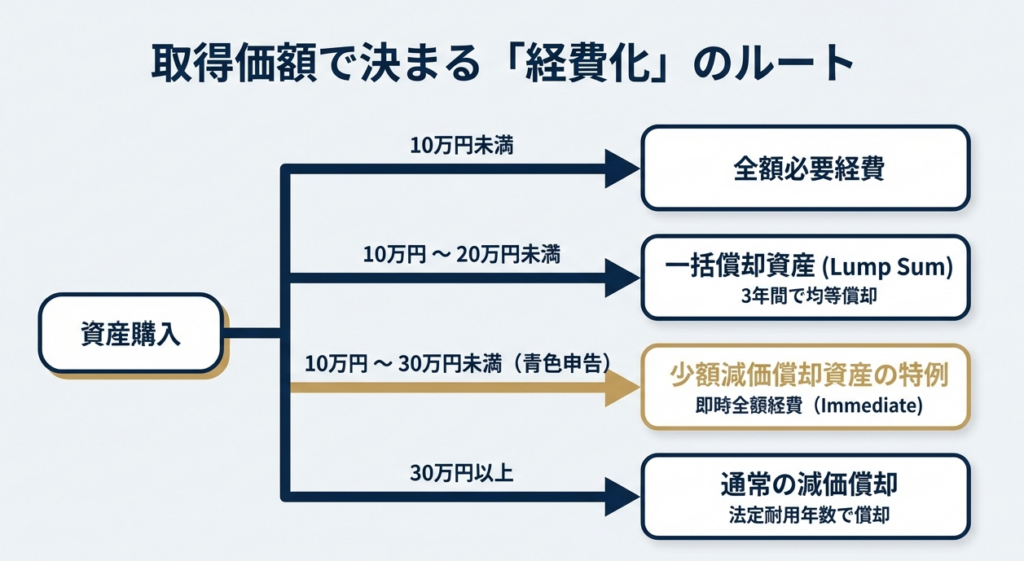

ただし、取得価額が10万円未満のものや使用期間が1年未満のものは全額をその年の経費にできるほか、10万円以上20万円未満の資産は3年間で均等に償却できる特例(一括償却資産)があります。また、一定の青色申告者には30万円未満の資産をその年の経費にできる特例も設けられています。

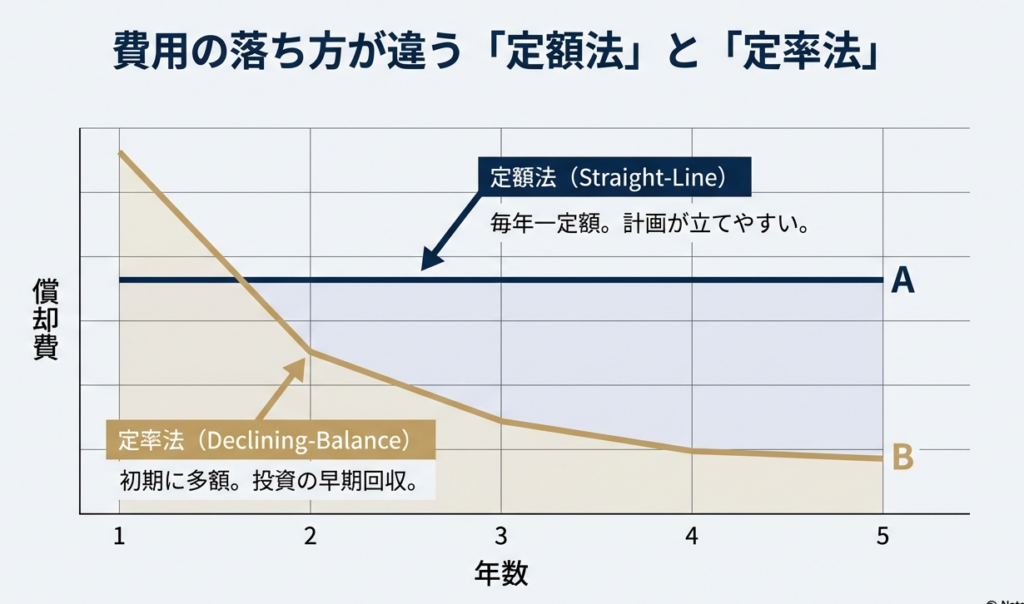

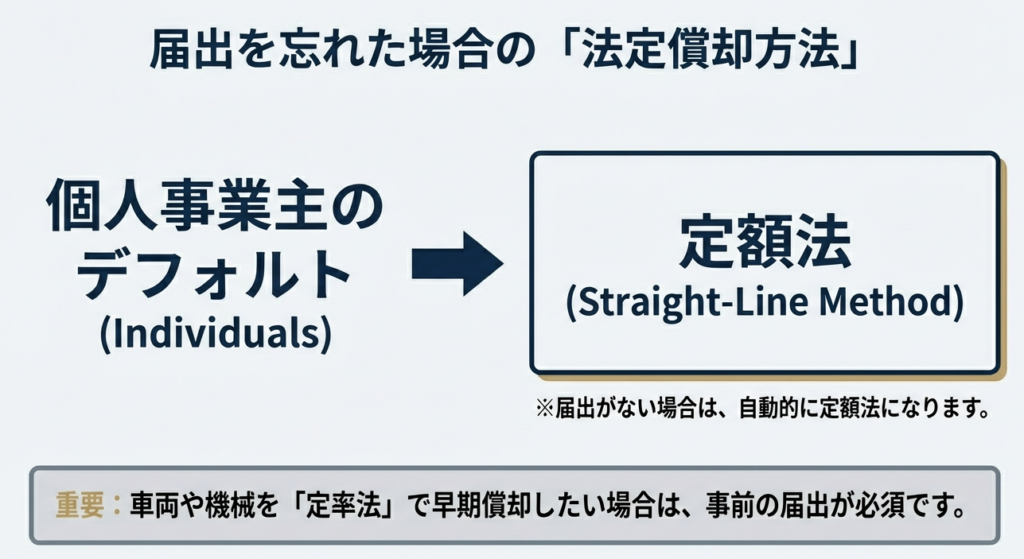

償却方法には主に「定額法」と「定率法」がありますが、現在は建物、建物附属設備、構築物については「定額法」のみが適用されます。 償却方法を選定したい場合は、原則として開業等の翌年3月15日までに届出が必要です。提出がない場合は、自動的に「法定償却方法」(通常は定額法など)で計算することになります

スライド解説

解説:所得税における減価償却制度の基本と実務上の留意点

1. はじめに:減価償却制度を正しく理解する重要性

実務に携わる上で、減価償却の理解は非常に重要なテーマです。これは単なる帳簿上の計算手続ではありません。減価償却を正しく適用することは、適正な期間損益計算を行うための基礎であり、さらにはクライアントの納税額を最適化する「有利選択」の根幹を成す「戦略的判断」そのものなのです。

もし私たちがこの制度を正しく理解していなければ、本来経費にできるものを漏らしてしまったり、逆に誤った時期に計上してしまったりして、クライアントの信頼を損なうことにもなりかねません。減価償却について的確なアドバイスができるようになることは、プロフェッショナルとしての信頼に直結します。

まずは、実務における減価償却処理の全体像を一緒に確認していきましょう。

2. 結論:実務における減価償却処理の全体像

減価償却の本質は、「時の経過とともに価値が減る資産を、その使用可能期間(法定耐用年数)にわたって分割して費用化する」という考え方にあります。

建物や車両、器具備品といった資産は、取得した年に全額を経費にするのではなく、財務省令で定められた「法定耐用年数」に応じて、各年分の必要経費として配分していきます。ただし、実務においては「取得価額がいくらか」によって、全額をその年の経費にできたり、3年間で均等に償却できたりといった複数の選択肢が存在します。

これらのルールを正しく組み合わせ、クライアントの収支状況に合わせて最も有利な処理を導き出すことが、私たちの目指すべきゴールです。

3. 詳細解説:制度の重要ポイントと判定基準

ここからは、実務で特に注意すべき判定基準について詳しく解説します。このセクションは、申告書の数字に直結する非常にデリケートな部分ですので、しっかり整理しておきましょう。

3.1 資産の判定と取得価額による区分

まず、すべての資産が減価償却の対象になるわけではありません。土地や骨とう品のように「時の経過により価値が減少しない資産」は非減価償却資産となります。

減価償却資産については、取得価額に応じて以下のような処理の選択肢があります。

| 取得価額の条件 | 処理方法の概要 | 実務上の留意点・戦略的視点 |

|---|---|---|

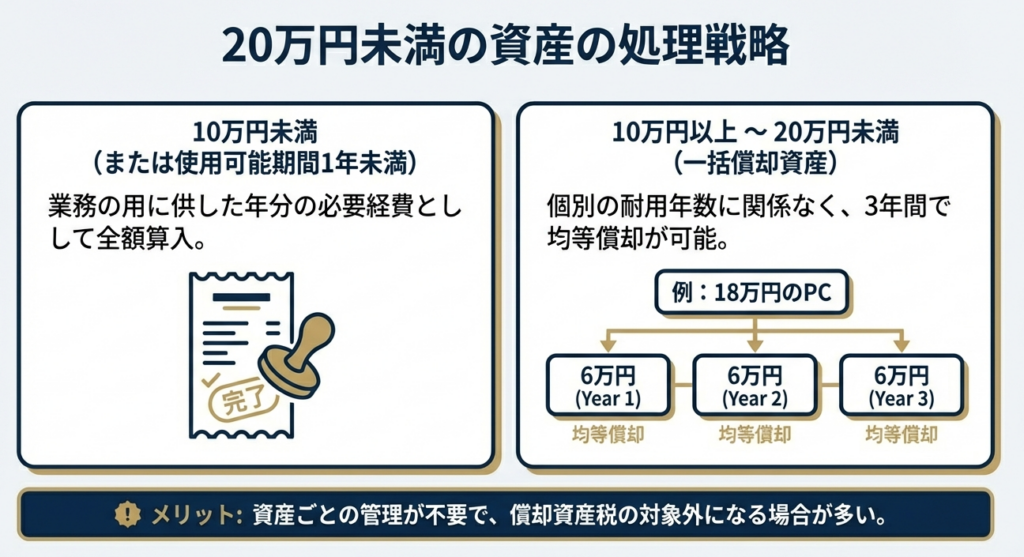

| 10万円未満 | 少額減価償却資産:全額を業務供用した年分の必要経費に算入。 | 使用可能期間が1年未満のものも含まれます。 |

| 10万円以上 20万円未満 | 一括償却資産:3年間にわたって、取得価額の合計額の3分の1ずつを必要経費に算入。 | 償却資産税の対象外となるメリットがあります。 |

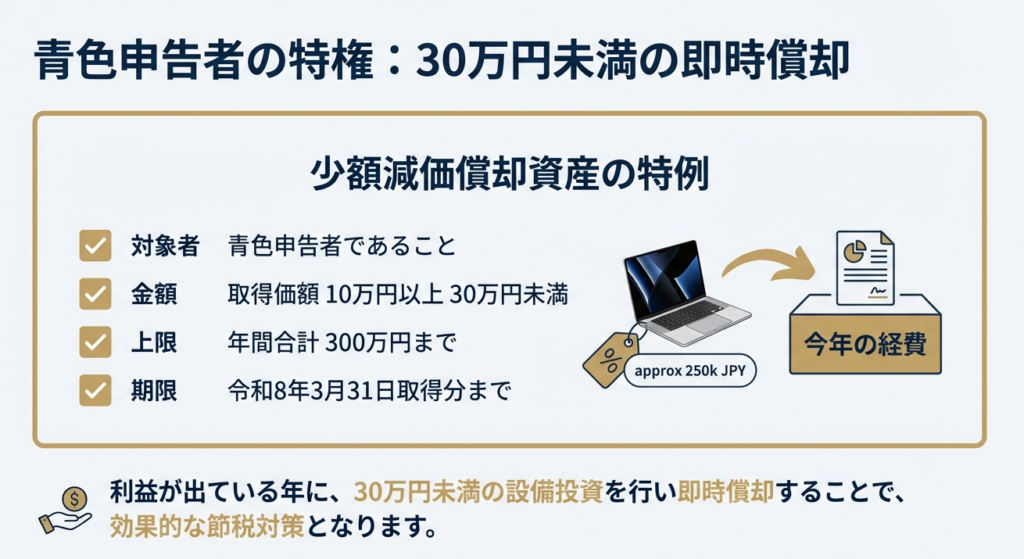

| 10万円以上 30万円未満 | 青色申告者の特例:全額を業務供用した年分の必要経費に算入。 | 年間合計300万円が限度。令和8年3月31日までの取得が対象。 |

【アドバイス:有利選択の考え方】

例えば、今期が赤字になりそうなクライアントの場合、30万円未満の特例を使って「今すぐ全額経費」にするよりも、一括償却資産として「3年かけて経費」にする方が、翌年以降の利益を圧縮できるため有利になる場合があります。目先の節税だけでなく、数年先を見越したアドバイスを心がけましょう。

【実務上の注意点】

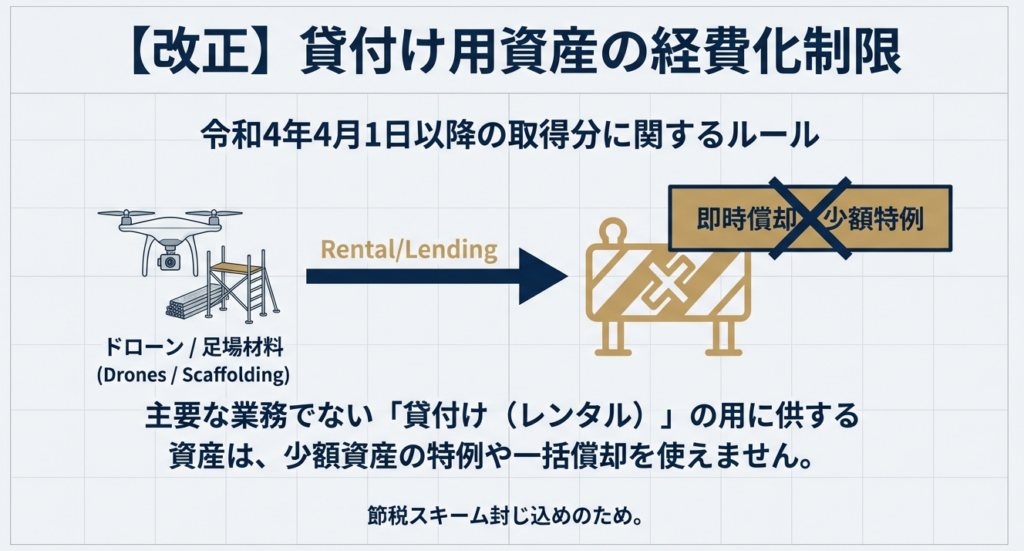

• 貸付けの用への制限: 令和4年4月1日以降に取得した資産で、主要な業務以外(例:サラリーマンが副業でドローンをレンタルに出す場合など)に供したものは、これら少額資産の特例は適用できません。

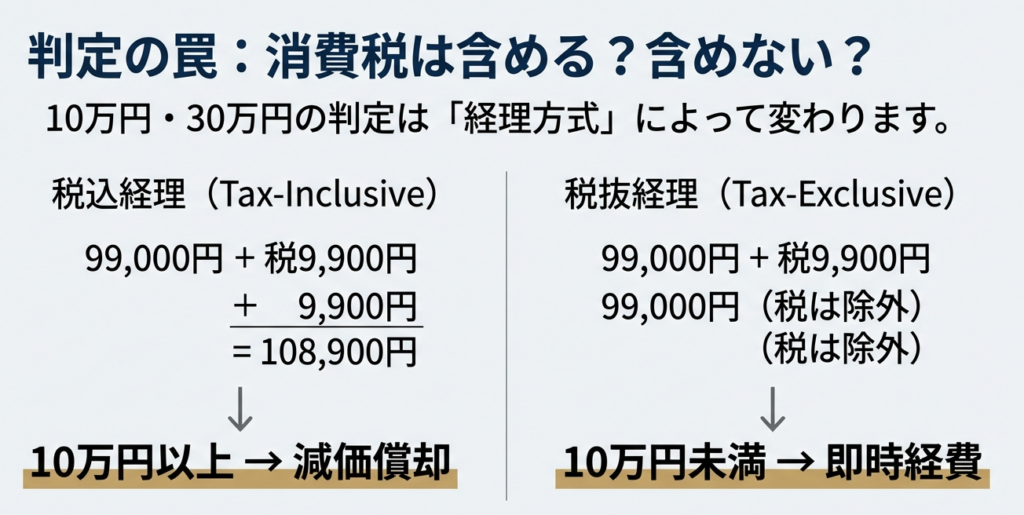

• 消費税の判定: 判定金額はクライアントの経理方式(税込・税抜)によります。免税事業者の場合は「税込」で判定することを忘れないでください。

3.2 償却方法の種類と選択

償却方法は、取得時期や資産の種類によって厳格に決まっています。ここでいう「取得」には、購入だけでなく「相続、遺贈、贈与」による取得も含まれる点に注意してください。

取得時期による区分:

平成19年3月31日以前は「旧定額法・旧定率法」、平成19年4月1日以後は「定額法・定率法」が適用されます。

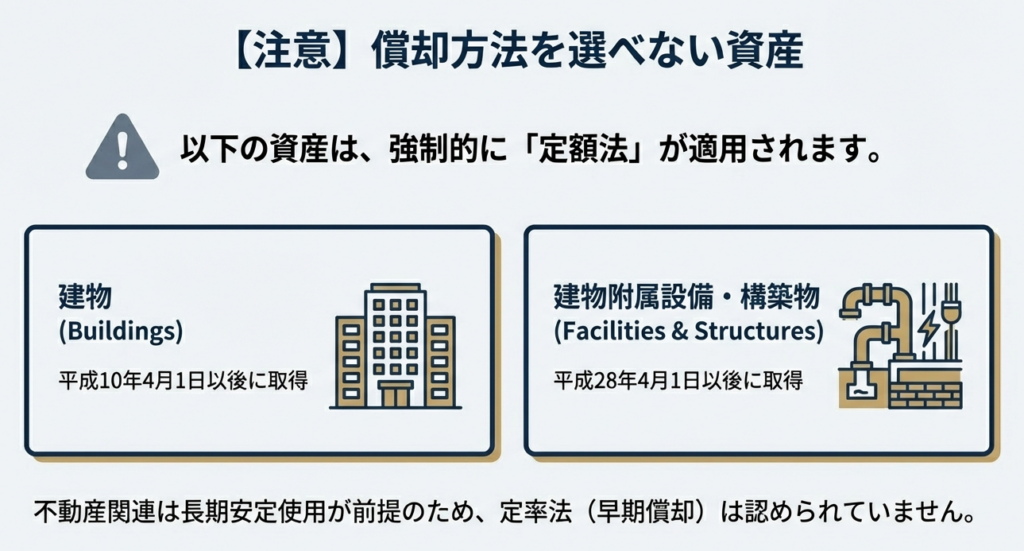

定額法が強制される資産:

◦ 建物(平成10年4月1日以降取得)

◦ 建物附属設備・構築物(平成28年4月1日以降取得) これらは資産区分を誤ると、選べないはずの定率法を適用してしまうミスに繋がります。

3.3 届出と手続のルール

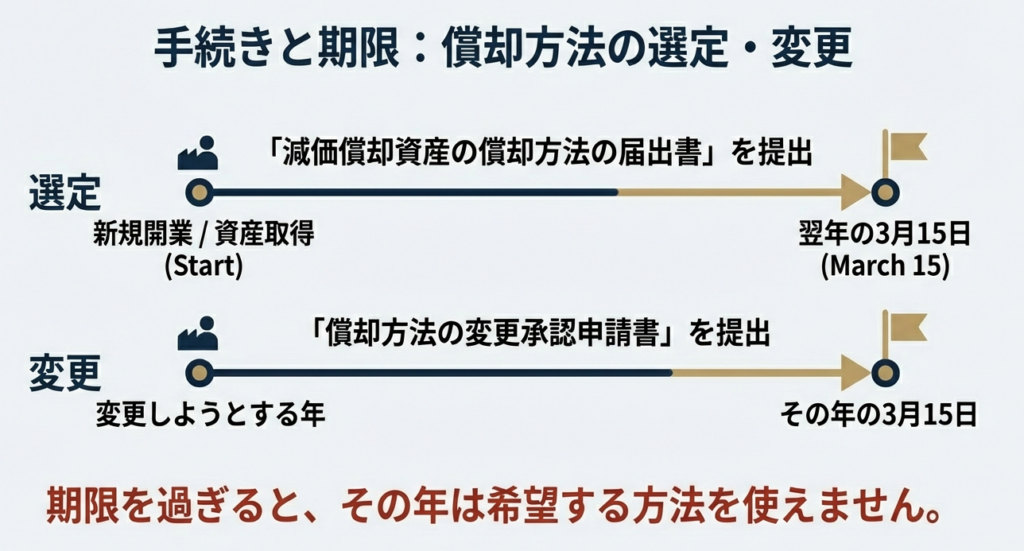

償却方法は資産の種類ごとに選定し、税務署へ届け出る必要があります。

• 選定の届出と期限:

新たに業務を開始した場合など、選定した償却方法を「翌年3月15日」までに届け出ます。

• 法定償却方法:

届出がない場合は、法で定められた「法定償却方法(一般的には定額法)」となります。

• 「みなし選定」のルール(重要):

平成19年3月31日以前から業務を行っているクライアントが、既に「旧定率法」を選定していた場合、平成19年4月1日以降に取得した同種の資産については、届出がなくても自動的に「定率法」を選定したものとみなされます。古いお付き合いのクライアントほど、この継続性に注意が必要です。

手続の遅延や失念は、クライアントに不本意な税負担を強いることになります。期限管理は徹底しましょう。

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、実務に臨む上でのチェックリストと、皆さんへのメッセージをまとめました。

1. 取得価額の判定:

消費税経理方式(税込・税抜)を確認し、10万・20万・30万のラインを正確に判定しましたか?(30万円特例の年間300万円限度も確認)

2. 資産区分の確認:

建物附属設備や構築物など、定額法が強制される資産を定率法で計算していませんか?

3. 届出の有無:

新規取得や相続の場合、3月15日までの届出状況を確認しましたか?

4. 特例の確認:

東日本大震災で被災した資産の買い替えに伴う「被災代替資産の特別償却」など、特殊な事情に基づく特例を見落としていませんか?

最後に

減価償却のルールは、取得時期や法令改正によって複雑に絡み合っています。令和7年4月現在の最新法令を常に確認する姿勢を大切にしてください。

もし実務の中で「これはどちらの区分だろう?」と迷うことがあっても、それはあなたが真剣に仕事に向き合っている証拠です。恥ずかしがらずに、国税庁のタックスアンサーなどの一次資料を一緒に確認しましょう。

失敗を恐れず、一つひとつの案件を丁寧に積み重ねていくことで、必ずクライアントから信頼される専門家になれます。皆さんの成長を、私はいつも楽しみにしています。頑張りましょうね。

ガイド:Q&A

設問 1: 減価償却資産とはどのような資産を指しますか?

建物、機械装置、車両運搬具など、業務のために使用され、時の経過や使用によって価値が減少する資産を指します。これらは取得時に全額を経費とするのではなく、使用可能期間にわたって分割して経費計上します。

設問 2: 土地や骨とう品が減価償却資産に含まれないのはなぜですか?

土地や骨とう品は、時の経過によってその価値が減少しない性質を持っているためです。減価償却は価値の減少を前提とした手続きであるため、これらは対象外となります。

設問 3: 取得価額が10万円未満の資産の税務上の取り扱いについて説明してください。

使用可能期間が1年未満、または取得価額が10万円未満のものは、その全額を業務に使用した年分の必要経費として算入することができます。

設問 4: 取得価額が10万円以上20万円未満の資産に適用できる「一括」の処理について説明してください。

一定の要件下で、対象資産の取得価額の合計額の3分の1に相当する金額を、業務に使用した年以後3年間の各年分において必要経費に算入することが可能です。

設問 5: 青色申告者が取得価額30万円未満の資産を取得した場合の特例について説明してください。

平成18年4月1日から令和8年3月31日までに取得した10万円以上30万円未満の資産について、年間合計300万円を限度として、取得した年分の必要経費に算入できる特例があります。

設問 6: 令和4年4月1日以降に取得した「貸付けの用に供した資産」には、少額資産の特例は適用されますか?

主要な業務として行う貸付けを除き、令和4年4月1日以降に取得して貸付けに供した資産については、少額資産(10万円未満や一括償却など)の特例は適用されません。

設問 7: 取得価額の判定において、消費税の額はどのように扱われますか?

納税者の経理方式(税込経理か税抜経理か)によって決まります。税込経理の場合は消費税を含んだ金額で、税抜経理の場合は含まない金額で判定し、免税事業者は税込経理となります。

設問 8: 平成28年4月1日以降に取得した建物附属設備および構築物の償却方法は何に限定されていますか?

平成28年4月1日以降に取得したこれらの資産については、償却方法は「定額法」のみと定められています。

設問 9: 減価償却の方法を選定するための届出期限はいつまでですか?

新たに業務を開始した場合は、原則としてその翌年の3月15日までに所轄の税務署長へ届け出る必要があります。この届出がない場合は法定の償却方法が適用されます。

設問 10: 東日本大震災の被災者に対して用意されている、減価償却に関する税制上の措置を1つ挙げてください。

震災により滅失・損壊した資産に代わる「被災代替資産」の特別償却や、特定復興産業集積区域における機械等の特別償却・税額控除などの措置があります。

コメント