国税庁タックスアンサーの「No.2070 青色申告制度」について解説します。

解説動画

詳細

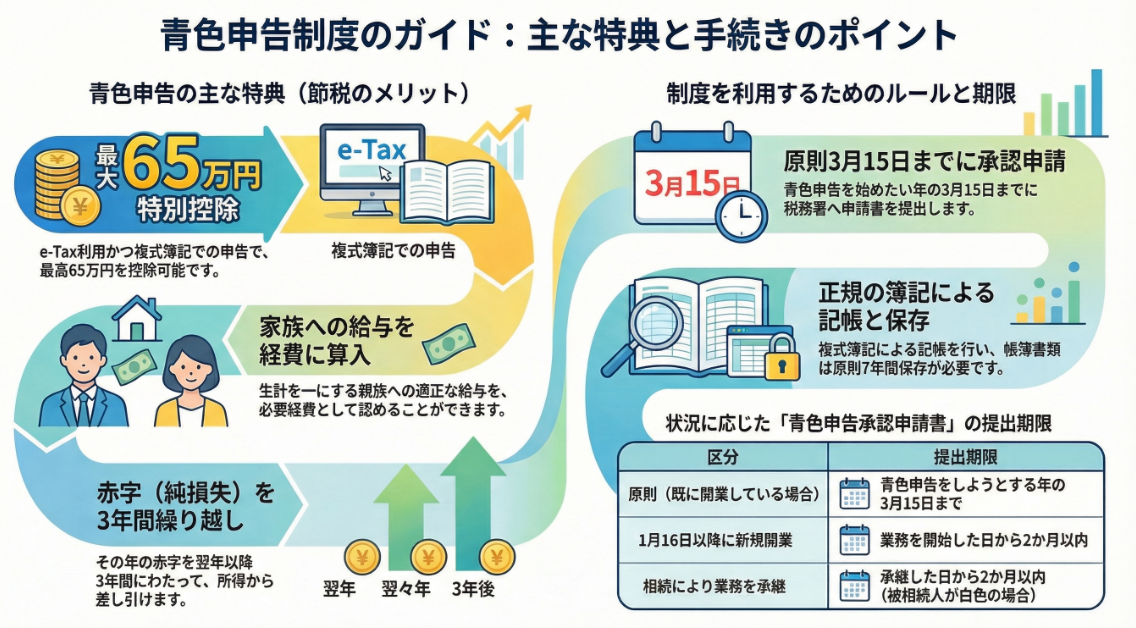

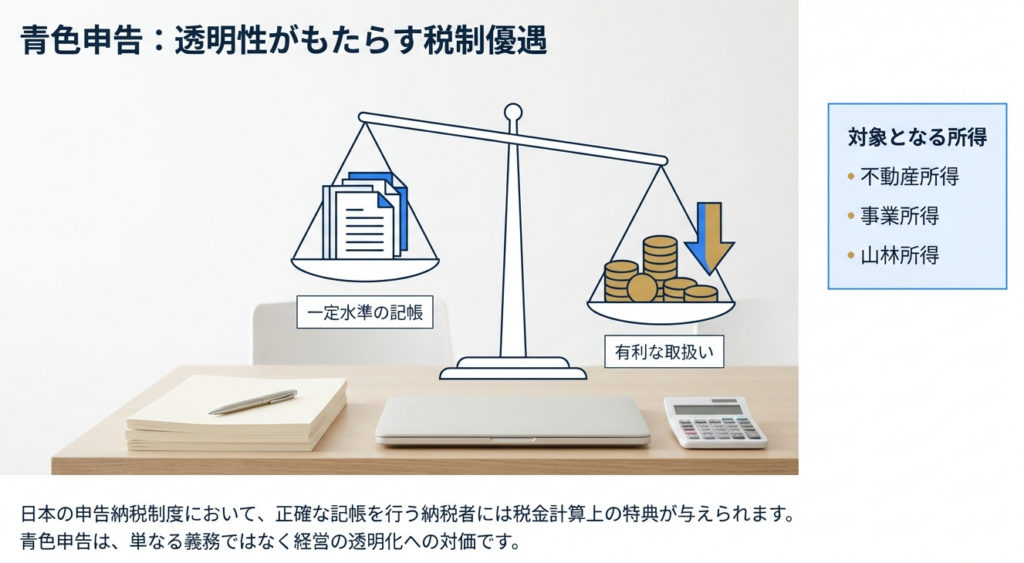

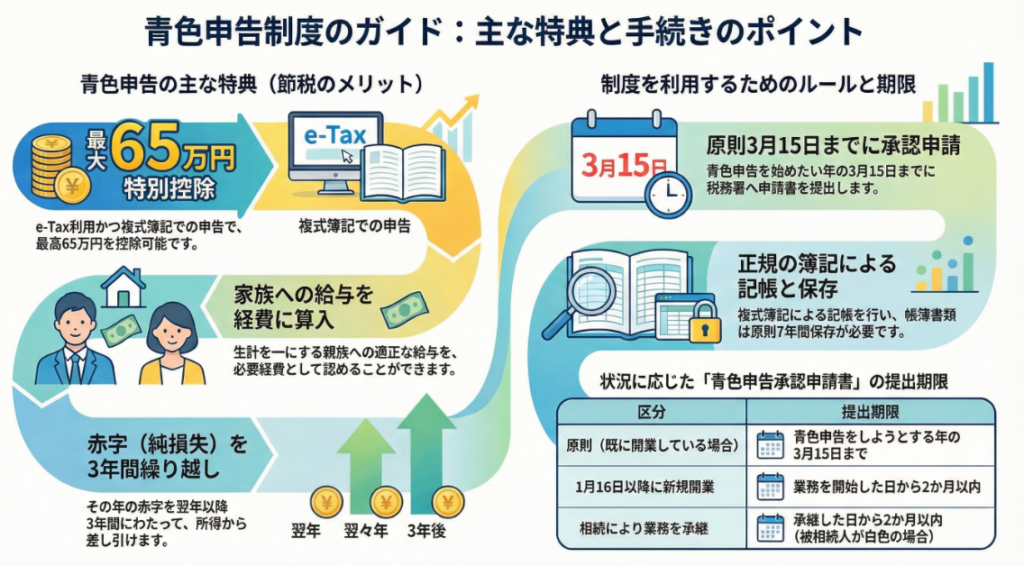

青色申告制度は、不動産所得、事業所得、山林所得のある人が、日々の取引を帳簿に記録し、その記録に基づいて申告を行うことで税金計算上の有利な特典を受けられる制度です。

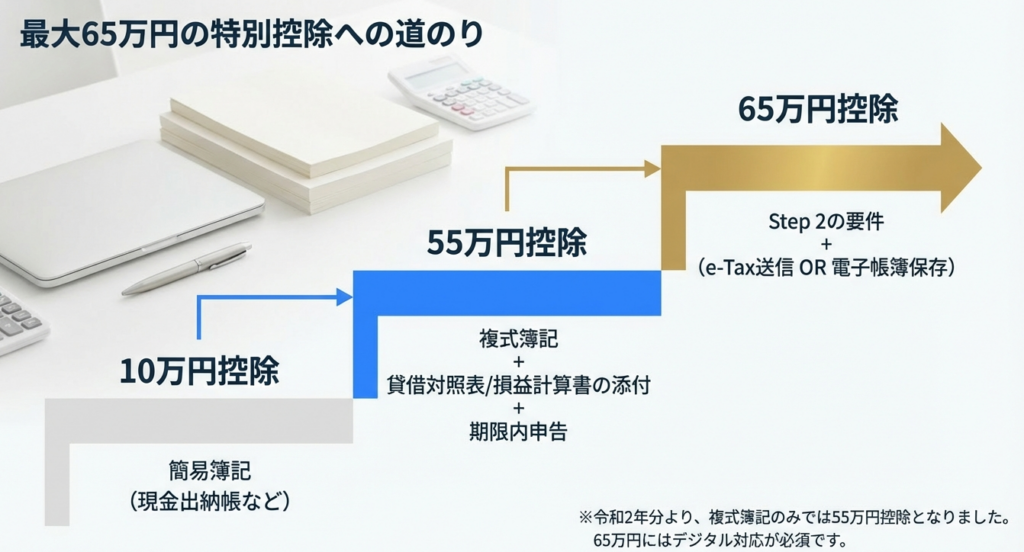

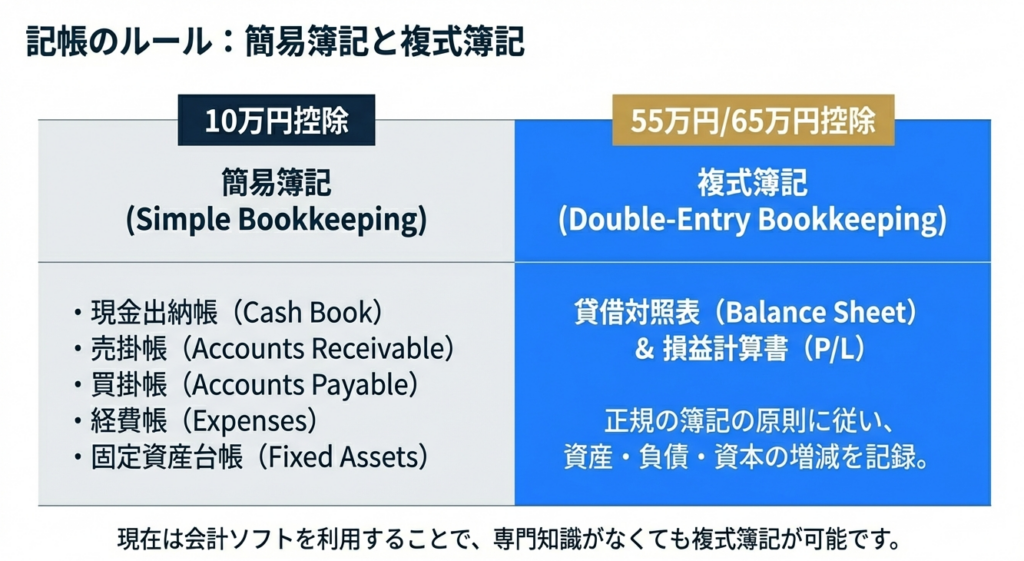

主な特典として、正規の簿記(複式簿記)で記帳し期限内に申告するなどの要件を満たせば、最高55万円(e-Tax等の利用で最高65万円)が所得から差し引かれる「青色申告特別控除」があります(簡易な記帳の場合は最高10万円)。 また、家族への給与を経費にできる「青色事業専従者給与」や、赤字を翌年以降3年間繰り越せる「純損失の繰越し」なども認められています。

この制度を利用するには、原則として申告しようとする年の3月15日までに「青色申告承認申請書」を税務署へ提出する必要があります。

スライド解説

解説:青色申告制度の実務対応マニュアル

1. 導入:実務における青色申告制度の重要性

皆さん、日々の業務お疲れ様です。私たち会計事務所のスタッフにとって、顧問先の「青色申告」を正しく導くことは、単なる事務手続きの代行ではありません。それは、顧問先との強固な信頼関係を築き、その事業の永続的な発展を支えるための「戦略的な基盤づくり」に他なりません。

我が国の所得税は、納税者が自ら税法に従って所得と税額を計算し、納税する「申告納税制度」を基本としています。この制度の下では、納税者自身の責任において、1年間の取引を正確に記録し、その正当性を証明する資料を保存することが求められます。つまり、記帳の正確性こそが所得税計算の正しさを担保する唯一の根拠となるのです。

ここで、青色申告制度の真の意義を理解してください。この制度は、一定水準の記帳を行う方に対して、税法上の数々の有利な取り扱いを認めるものです。いわば「正規の簿記」による誠実な記帳は、重い義務ではなく、最大限の節税メリットを受けるための「パスポート」なのです。

これから、この制度が顧問先にどのような実利をもたらすのか、その全体像を確認していきましょう。

2. 結論:本制度が顧問先にもたらす最終的なメリットと処理の帰結

青色申告を適用することは、顧問先の税負担を劇的に軽減し、事業運営におけるキャッシュフローを劇的に改善させるという帰結をもたらします。実務的な観点から一言で言えば、青色申告とは「信頼に足る記帳を行う見返りとして、用意された税制上の特典をフル活用する一連の処理」のことです。

具体的にどのようなメリットがあるのか、主な項目を整理しました。

• 青色申告特別控除:

所得から最大65万円を差し引くことができ、直接的な節税に繋がります。

• 青色事業専従者給与:

家族への給与を経費化できます。ただし、これを選択すると配偶者控除や扶養控除が受けられなくなるため、どちらが有利か計算上の比較(トレードオフの確認)が不可欠です。

• 貸倒引当金:

将来の回収不能リスクをあらかじめ見積もり、経費として計上できます。

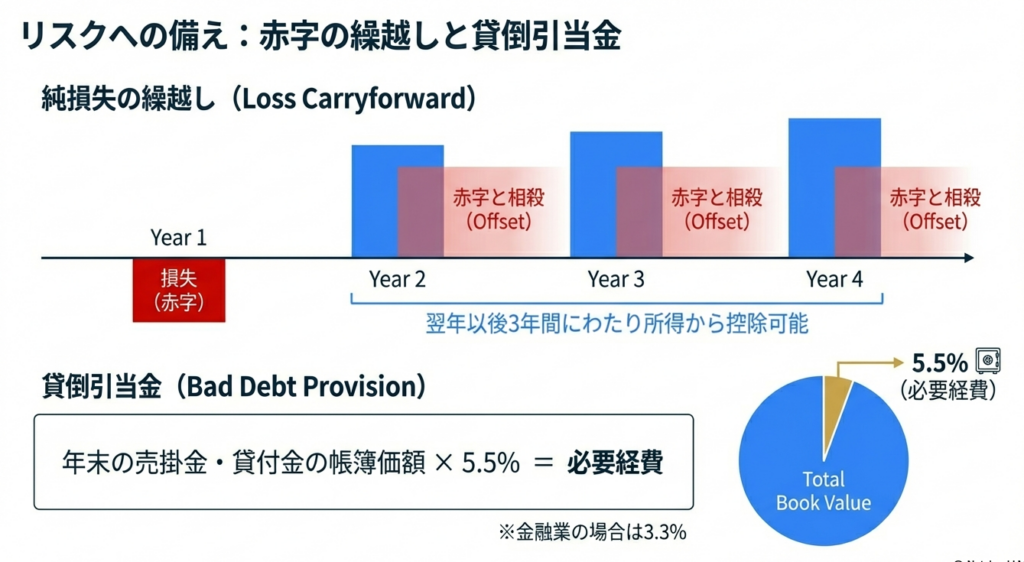

• 純損失の繰越し・繰戻し:

赤字を翌年以降に持ち越したり、前年の税金の還付を受けたりすることで、経営のリスクヘッジが可能になります。

これらの特典を一つも漏らさず享受していただくためには、各項目の具体的な適用要件を精査し、運用することが私たちの重要な使命です。

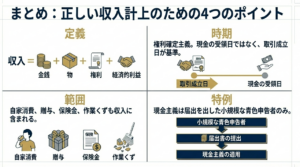

3. 詳細解説:青色申告制度の核心と実務上のポイント

3.1 帳簿備付と保存の義務:信頼性の基盤

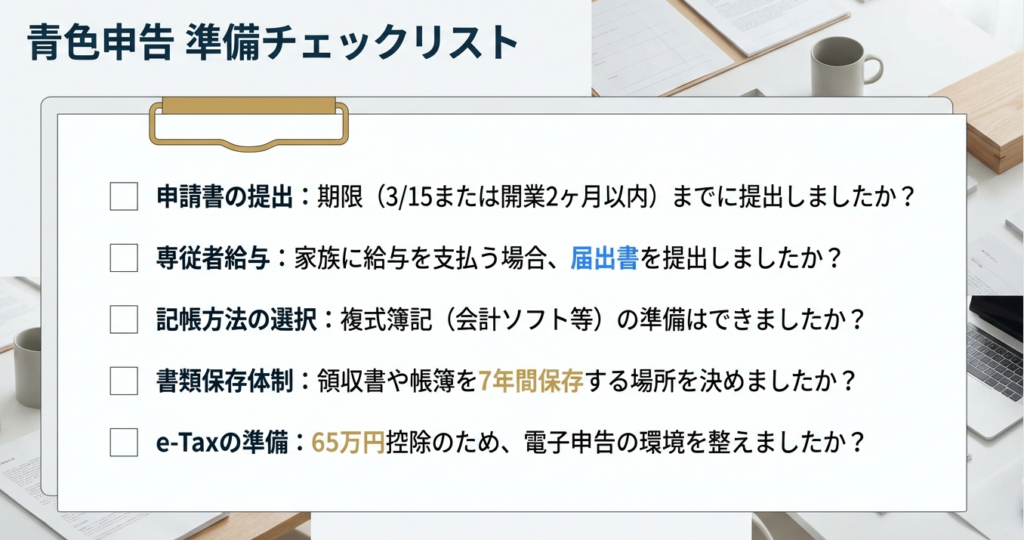

青色申告の前提は「記録」と「保存」です。税務調査において、これらの帳簿や書類は顧問先を守るための「盾」となります。不備があれば特典が取り消されるリスクがあることを忘れないでください。

実務上は、貸借対照表と損益計算書を作成できる「正規の簿記(複式簿記)」が基本ですが、規模等により「簡易な記帳(現金出納帳、売掛帳など)」も認められています。

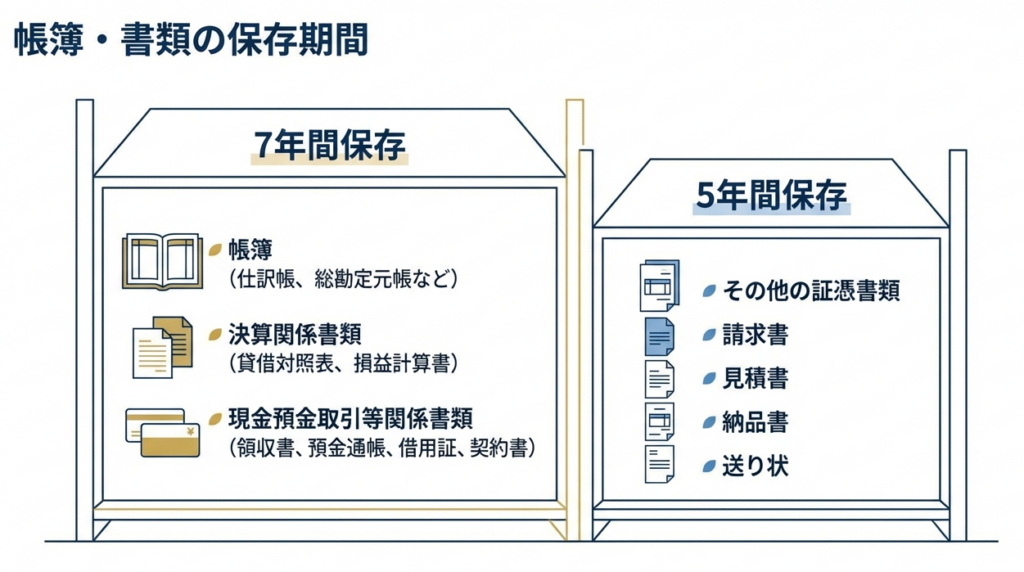

保存期間については、以下の表を顧問先への指導に役立ててください。

| 保存期間 | 主な対象書類 |

|---|---|

| 原則 7年間 | 帳簿(仕訳帳、総勘定元帳等)、決算書類(棚卸表等) |

| 例外 5年間 | 請求書、見積書、納品書、送り状等 |

実務での注意点として、単に書類があるだけでなく「日付順に整理されているか」「帳簿と整合しているか」という視点を持ち、顧問先の管理体制にヒューマンエラーが入り込む隙をなくしていきましょう。

3.2 青色申告特別控除の体系:節税効果の最大化

控除額(65万円・55万円・10万円)の差は、納税額に直結します。最高額の65万円控除を確実に受けることは、私たちの専門性の見せ所です。

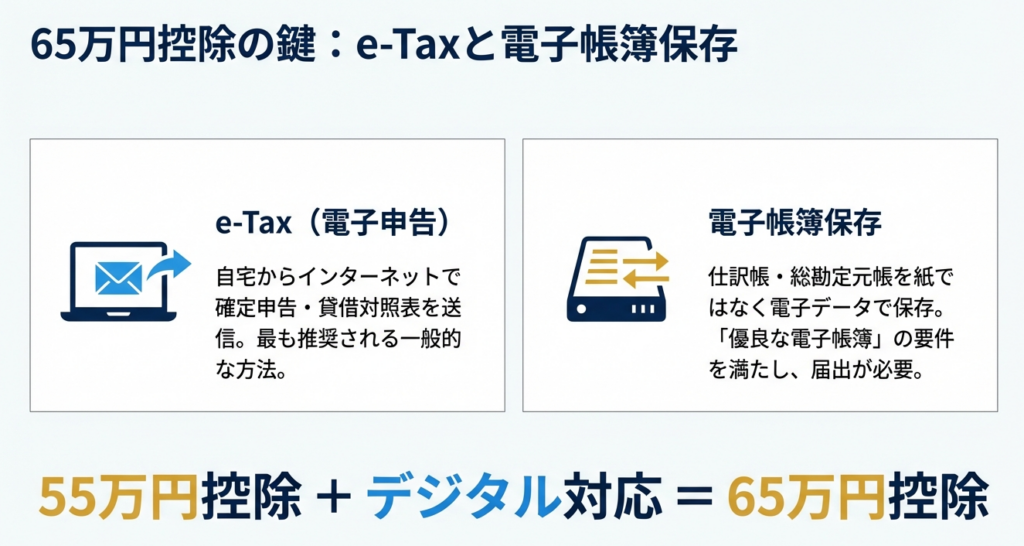

1. 65万円控除の3要件

◦ 正規の簿記: 複式簿記による記帳。

◦ 期限内申告: 3月15日までの申告(1日でも遅れると最高55万円または10万円に減額されます)。

◦ e-Taxまたは電子帳簿保存: e-Taxでの申告、または「優良な電子帳簿」の保存。

2. 優良な電子帳簿の留意点(令和4年分以降)

仕訳帳や総勘定元帳について一定の要件を満たし、あらかじめ届出書を提出する必要があります(既に適用済みの場合を除く)。

「期限を過ぎた還付申告」であっても、65万円・55万円控除を受けるためには3月15日までの提出が絶対条件である点は、特に注意して管理してください。

3.3 青色申告の主要な特典(専従者給与・貸倒引当金・純損失)

特別控除以外の特典は、事業の収益性向上やリスク管理において非常に強力な武器となります。

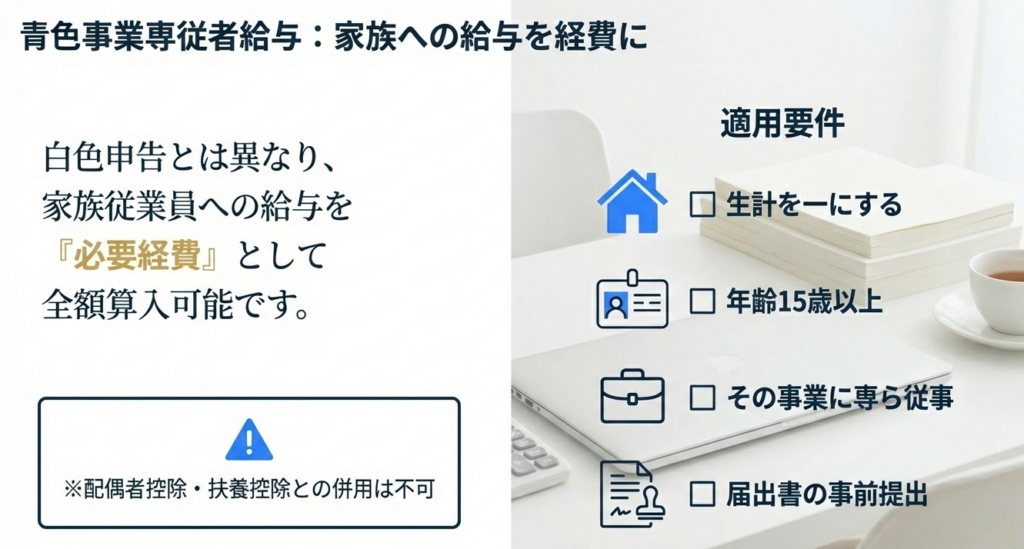

• 青色事業専従者給与

生計を一にする15歳以上の親族で、事業に専従している人が対象です。事前に提出した届出書の範囲内、かつ労務の対価として適正な金額であることが求められます。前述の通り、扶養控除等との選択適用になるため、シミュレーションが欠かせません。

• 貸倒引当金

年末の貸金の5.5%(金融業3.3%)を繰り入れられます。これは計算を簡便にするための行政上の配慮(概算経費化)と言えます。ただし、特定の貸金について「個別評価」を行う場合は、その分を一括評価の対象から除外して計算するという、実務上間違いやすいルールを徹底してください。

• 純損失の繰越し・繰戻し

赤字を3年間(特定非常災害による損失で、資産損失割合が10%以上の場合は5年間)繰り越せます。また、前年も青色であれば「繰戻し還付」により即座にキャッシュを確保することも可能です。

皆さんは、計算の正確性はもちろんのこと、「この専従者給与額が扶養控除より本当に有利か?」という一歩踏み込んだ確認を常に心がけてください。

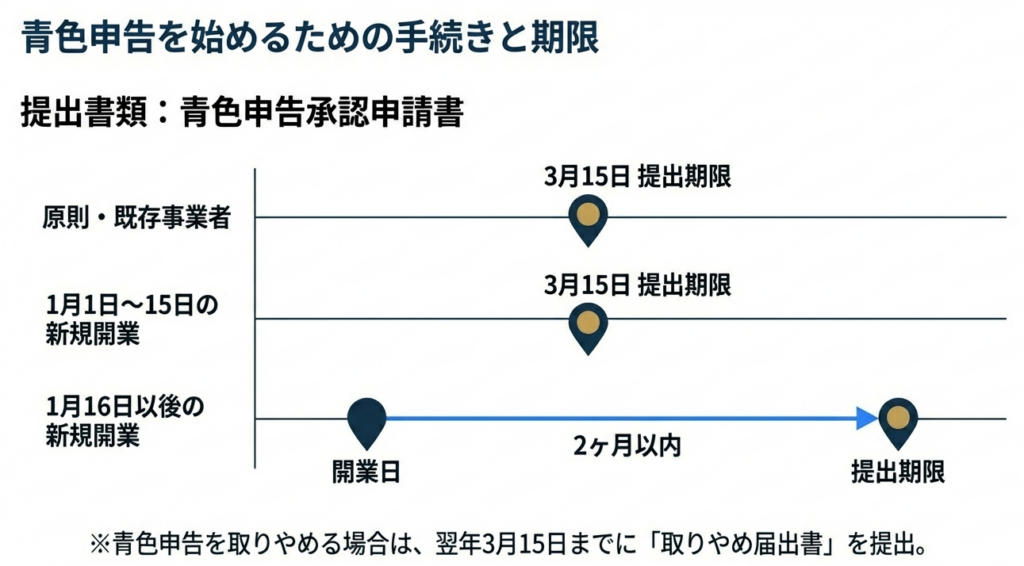

3.4 承認申請と各種手続き:期限管理の徹底

申請期限の徒過は、青色申告の権利を失うという「致命的なミス」を意味します。新規開業時の失念は、その年1年間の65万円もの控除枠を即座に失わせ、顧問先に多大な不利益を与えてしまいます。

以下の期限表に基づき、漏れのない管理を徹底しましょう。

| 区分 | 提出期限 |

|---|---|

| 原則 | 青色申告を受けようとする年の3月15日まで |

| 新規開業(1月16日以降) | 業務を開始した日から2か月以内 |

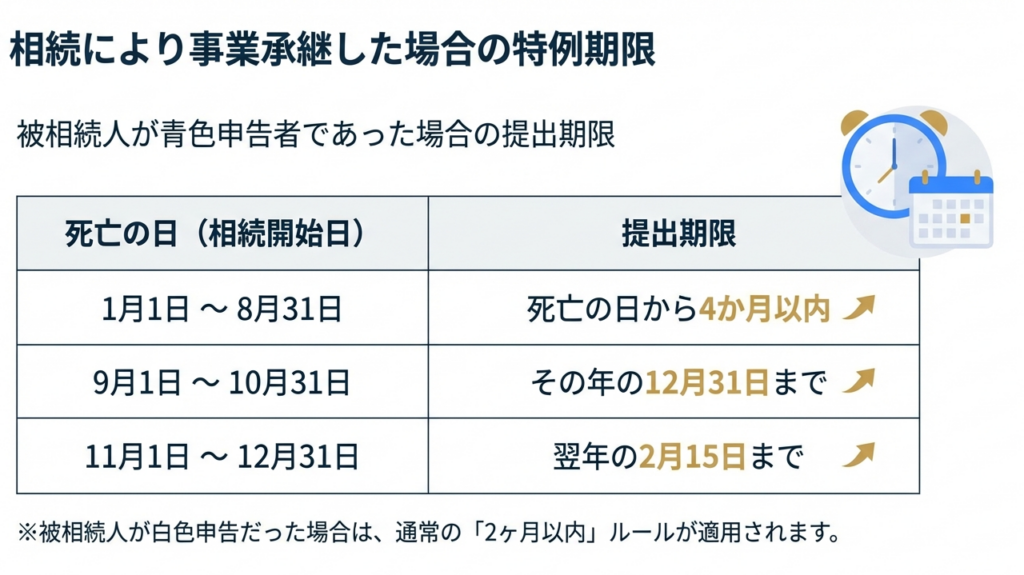

| 相続承継(被相続人が白色) | 業務を承継した日から2か月以内(1月16日以降の承継時) |

| 相続承継(被相続人が青色) | 死亡日が1/1~8/31:死亡日から4か月以内 |

| 死亡日が9/1~10/31:その年12月31日まで | |

| 死亡日が11/1~12/31:翌年2月15日まで |

事業を廃止する際の「取りやめ届出書」の提出(翌年3月15日まで)も含め、顧問先のライフサイクルの変化をいち早く察知することが、手続き上のヒューマンエラーを防ぐ唯一の道です。

4. まとめ:実務における注意点とリスク管理

ここまで見てきた通り、青色申告制度は顧問先にとって非常に大きな恩恵をもたらします。しかし、その恩恵は「正確な実務」の上に成り立つ繊細なものです。帳簿の重大な不備や期限の遅延が起きれば、それは顧問先にとっての深刻な経営リスクに直結します。

事務所として、以下のチェックポイントを常に意識してください。

1. 期限の「二重チェック」:

承認申請や届出の期限をカレンダーと管理表で併用管理すること。

2. 要件の「継続確認」:

65万円控除を受けるためのe-Tax運用や電子帳簿の要件が維持されているか。

3. 根拠資料の「実地指導」:

顧問先が証憑類を保存期間通りに適切に保管できているか。

私たちの役割は、単に過去の数字を整理することではありません。青色申告制度を正しく運用し、顧問先の皆様が安心して事業に邁進できる環境を整えることです。皆さんの丁寧な仕事が、顧問先の未来を守る力になります。

温かみのある、しかしプロフェッショナルな視点を持って、日々の実務に励んでいきましょう。

ガイド:Q&A

設問1:青色申告制度の基本的な概要と、この制度を利用できる対象者は誰ですか?

青色申告制度は、一定水準の記帳を行い、その記録に基づいて正しく申告する納税者が所得金額の計算などで有利な取扱いを受けられる制度です。この制度を利用できるのは、不動産所得、事業所得、山林所得のいずれかがある納税者に限られます。

設問2:青色申告における帳簿書類の保存期間に関する原則と例外を説明してください。

帳簿および書類などは原則として7年間の保存が義務付けられていますが、書類の種類によっては5年間でよいものもあります。具体的には、請求書、見積書、納品書、送り状などが5年間の保存で認められる書類の例として挙げられます。

設問3:最高65万円の青色申告特別控除を受けるために必要な要件は何ですか?

正規の簿記(複式簿記)により記帳し、期限内に貸借対照表と損益計算書を添付して申告することに加え、e-Taxによる電子申告または優良な電子帳簿保存を行っている必要があります。これらの条件を満たすことで、通常の55万円控除が65万円に引き上げられます。

設問4:正規の簿記(複式簿記)によらない簡易な記帳を行っている場合、青色申告特別控除の額はどうなりますか?

正規の簿記の原則によらず、現金出納帳や経費帳などの備え付けによる簡易な記帳のみを行っている青色申告者の場合、青色申告特別控除の額は最高で10万円となります。これは不動産所得、事業所得、および山林所得を通じて適用される控除額です。

設問5:青色事業専従者給与を必要経費として算入するための条件を簡潔に述べてください。

青色申告者と生計を一にする15歳以上の親族であり、その事業に専ら従事していることが条件です。あらかじめ提出した届出書に記載された金額の範囲内で、労務の対価として適正な金額であれば必要経費として認められます。

設問6:青色事業専従者として給与の支払を受ける人が、同時に受けられない税制上の扱いは何ですか?

青色事業専従者として給与の支払を受ける方は、同一生計配偶者や扶養親族として認められません。したがって、その方を対象とした配偶者控除や扶養控除を併せて受けることはできない仕組みになっています。

設問7:事業所得における貸倒引当金の繰入限度額について、一般の事業と金融業の違いを含めて説明してください。

事業の遂行上生じた貸金の損失見込額として、年末の帳簿価額合計の5.5パーセント以下の金額を貸倒引当金として必要経費に算入できます。ただし、金融業を営んでいる場合に限り、この割合は3.3パーセントとなります。

設問8:純損失の繰越し控除制度において、通常の期間と特定非常災害の影響を受けた場合の期間の違いを説明してください。

通常、純損失の金額は翌年以後3年間にわたって繰り越して所得から控除できますが、特定非常災害により事業用資産に一定以上の損失が生じた場合は、その期間が5年間に延長されます。これには特定被災事業用資産の損失割合が10パーセント以上であるなどの条件があります。

設問9:新たに青色申告を開始しようとする場合の、原則的な申請期限はいつですか?

新たに青色申告の承認を受けようとする場合、原則としてその年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出する必要があります。なお、1月16日以後に新規開業した場合は、業務開始日から2か月以内が期限となります。

設問10:相続によって業務を承継した場合、被相続人が白色申告者であった時の申請期限はどうなりますか?

被相続人が白色申告者であった場合に、その年の1月16日以後に相続によって業務を承継したときは、業務を承継した日から2か月以内に申請書を提出する必要があります。被相続人が既に青色申告者であった場合とは、死亡時期によって期限が異なるため注意が必要です。

コメント