国税庁タックスアンサーの「No.2075 青色事業専従者給与と事業専従者控除」について解説します。

解説動画

詳細

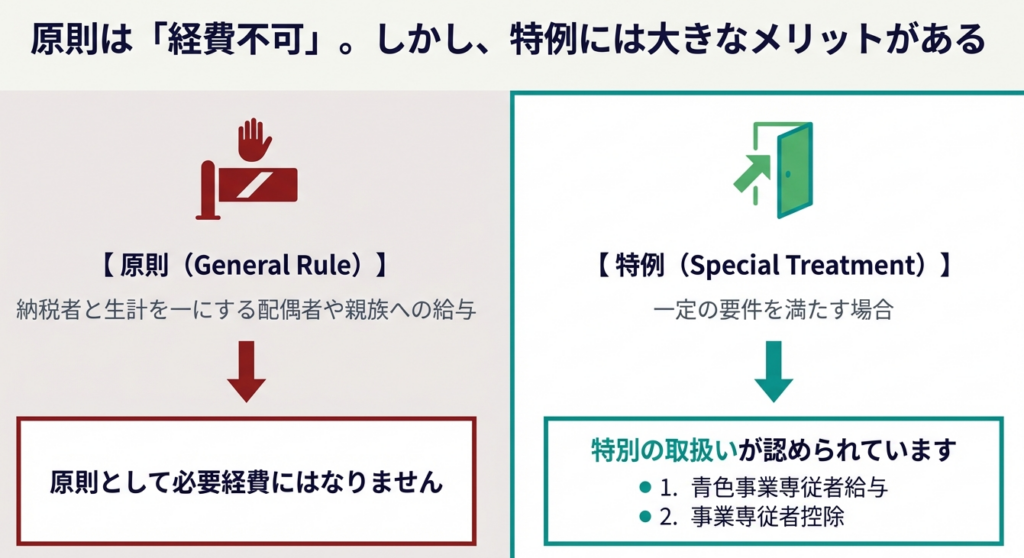

個人事業主が家族に支払う給与は、原則として必要経費になりませんが、申告区分に応じて以下の特例が認められています。

青色申告の場合(青色事業専従者給与)

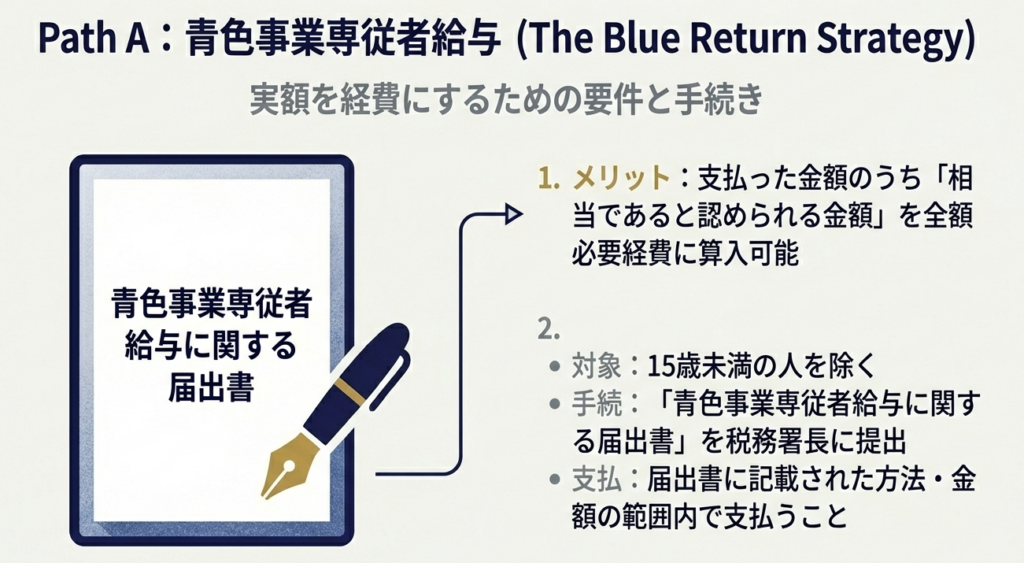

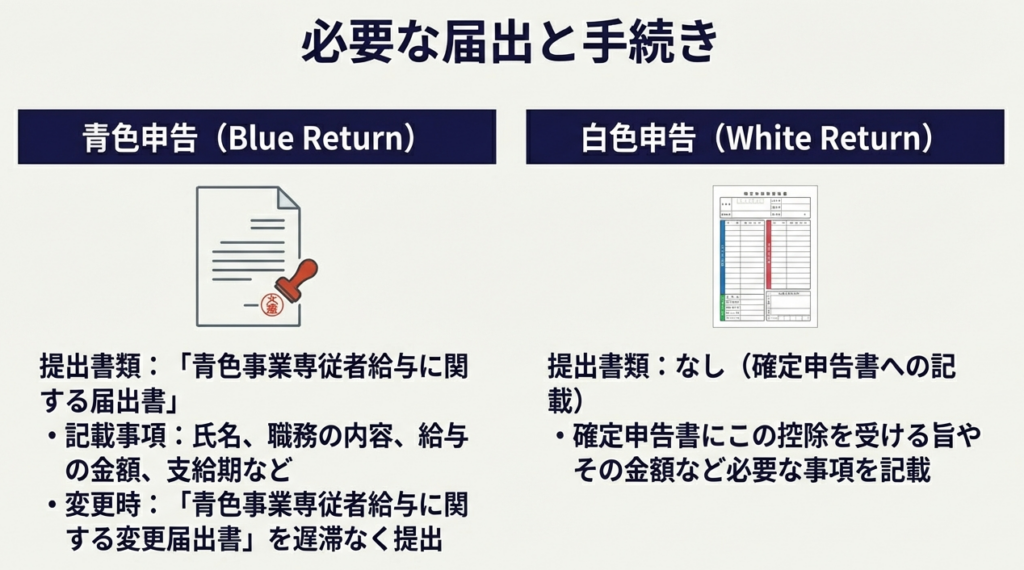

事前に「青色事業専従者給与に関する届出書」を税務署へ提出することで、事業に専ら従事する15歳以上の家族への給与を、適正な金額の範囲内で全額必要経費に算入できます。

白色申告の場合(事業専従者控除)

実際に支払った給与を経費にすることはできませんが、代わりに定額の控除が受けられます。控除額は、配偶者であれば最高86万円、その他の親族であれば一人につき最高50万円です(事業所得等の金額による上限あり)。

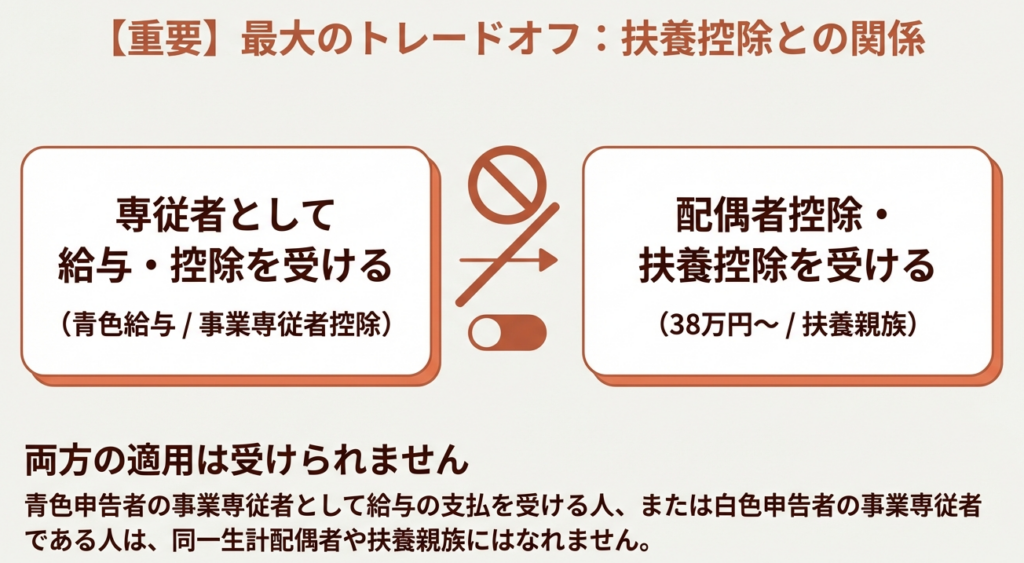

なお、これらの適用を受ける家族(専従者)は、控除対象配偶者や扶養親族にはなれない点に注意が必要です。

スライド解説

解説:家族への給与支払|青色事業専従者給与と事業専従者控除

1. 導入:なぜ専従者給与の理解が実務において不可欠なのか

個人事業を営むクライアントにとって、共に家計を支える家族への給与支払は、単なる経費の計上以上の重みを持っています。所得税法第56条の原則では、生計を一にする配偶者や親族に支払う給与は「必要経費」として認められません。

しかし、この原則を厳格に適用しすぎると、家族が実際に事業へ貢献している実態が無視され、事業主一人に所得が集中して高い超過累進税率が課されるという、実態にそぐわない税負担が生じてしまいます。

そこで重要となるのが、法が認めた例外措置である「青色事業専従者給与」および「事業専従者控除」の活用です。

これらを戦略的に組み込むことで、所得を家族間で分散させ、世帯全体の税額を最適化することが可能になります。私たち会計実務の専門家は、単に「いくら払うか」を決めるだけでなく、税務署側の視点、すなわち「その給与に実態があるか」という検証に耐えうる論理武装をクライアントに提示しなければなりません。

次のセクションでは、実務上の最終的な着地点となる「青色・白色申告における処理の分岐点」について、その全体像を整理します。

2. 結論:青色・白色申告における処理の分岐点と最終判断

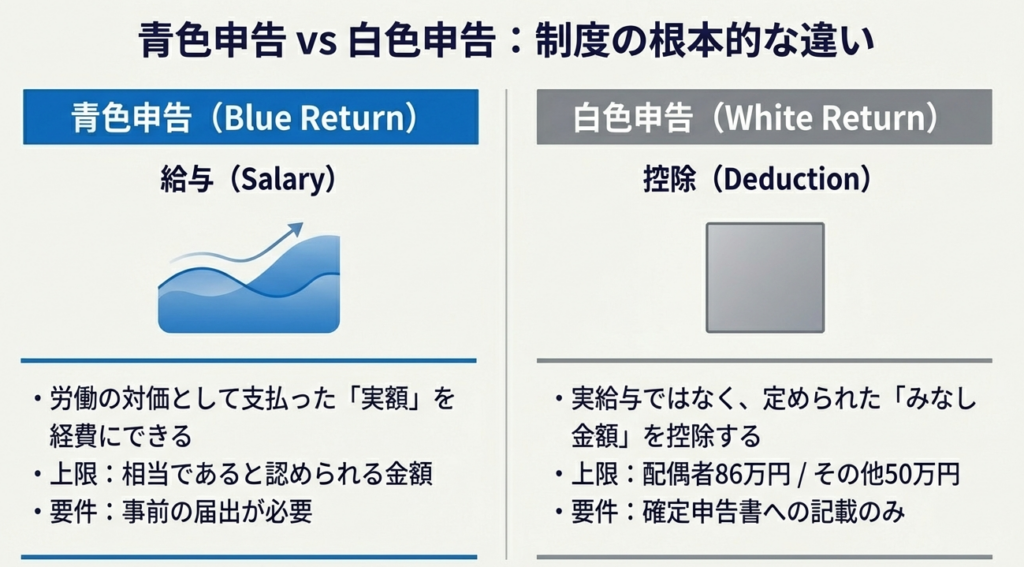

家族への支払をどのように処理すべきかは、事業主が「青色申告」を選択しているか、あるいは「白色申告」であるかによって、その性質も金額の決定プロセスも大きく異なります。

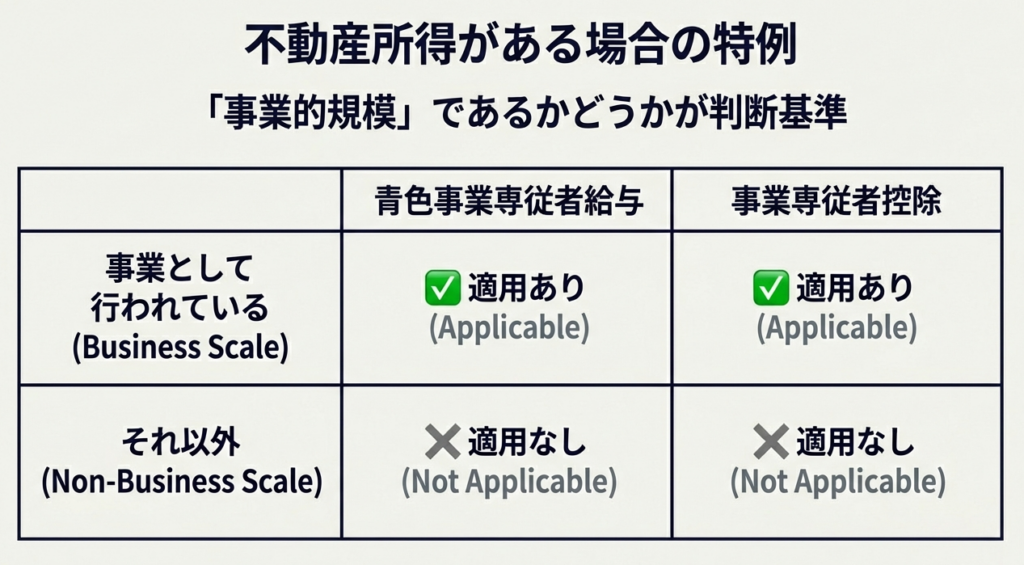

まず明確に区別すべきは、届出に基づいて支払った実額を経費とする「青色事業専従者給与」と、一定の計算式による定額を差し引く「事業専従者控除(白色申告)」の違いです。特に不動産所得を有するクライアントについては、その貸付けが「事業的規模(いわゆる5棟10室基準)」を満たしているかどうかが、適用の大前提となります。

青色申告と白色申告の主な処理の違いは、以下の通りです。

| 項目 | 青色事業専従者給与(青色申告) | 事業専従者控除(白色申告) |

|---|---|---|

| 処理の性質 | 原則、支払った給与の全額を経費算入 | 定められた計算式による控除 |

| 事前届出 | 必要(提出期限の厳守) | 不要 |

| 金額の決定 | 届出の範囲内で、労務の対価として相当な額 | 配偶者:最高86万円 / その他:最高50万円(所得制限あり) |

| 不動産所得 | 事業的規模(5棟10室以上)の場合のみ適用 | 事業的規模(5棟10室以上)の場合のみ適用 |

| 計算方法 | 実績に基づく実際の支払額 | 所得を専従者数+1で割った額との比較による低い方 |

制度の全体像を把握したところで、次は税務調査において最も注視される「青色事業専従者給与」の厳格な要件について深掘りしていきましょう。

3. 詳細解説①:青色事業専従者給与の成立要件と手続のポイント

青色事業専従者給与は節税効果が高い分、税務上の必要経費として認められるためのハードルは非常に高く設定されています。私の経験上、ここは税務調査で最も指摘を受けやすい「低く垂れ下がった果実」となりがちです。

以下の4要件を完璧に満たし、かつそれを証明できる「エビデンス」を整えることが、プロとしての仕事です。

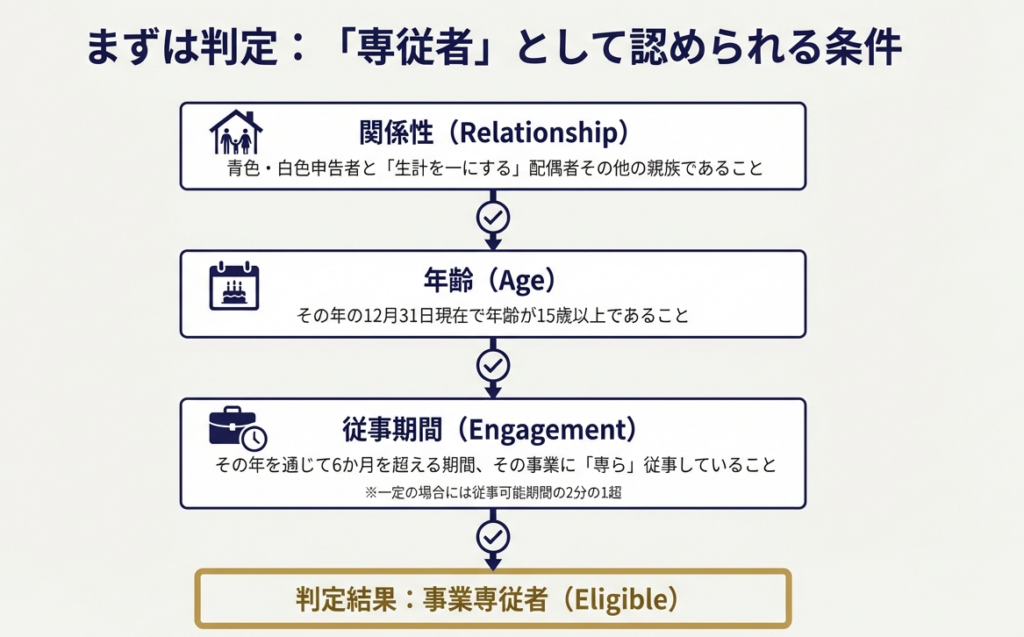

1. 「青色事業専従者」の定義

◦ 青色申告者と生計を一にする配偶者や親族であること。

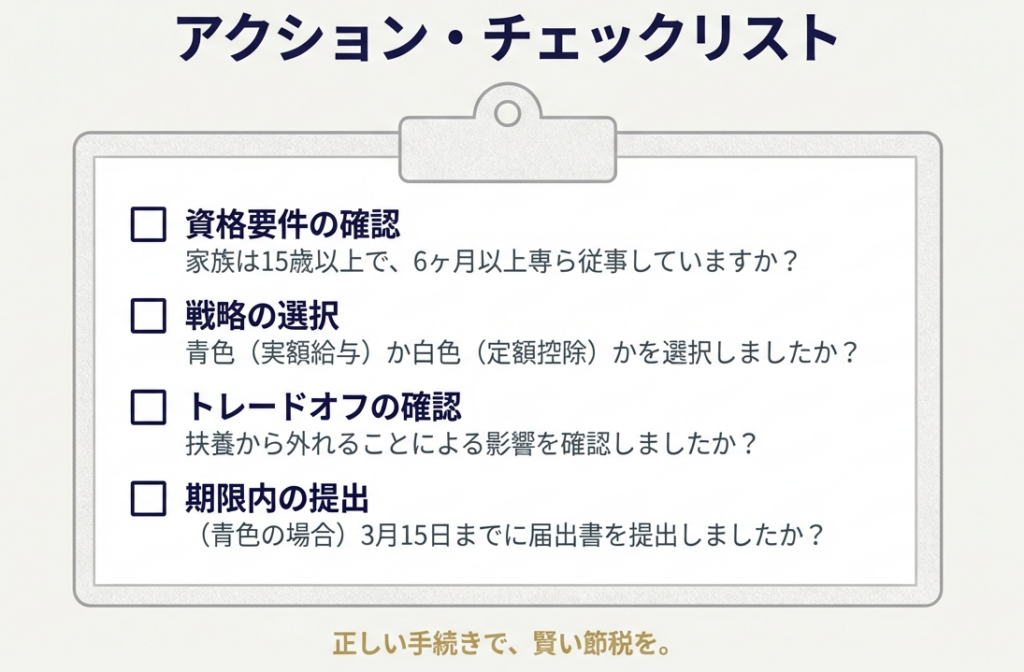

◦ その年の12月31日現在で年齢が15歳以上であること(15歳未満は不可)。

◦ その年を通じて6か月を超える期間(年の中途での開業等の場合は、事業に従事できる期間の2分の1を超える期間)、その事業に専ら従事していること。

2. 「青色事業専従者給与に関する届出書」の適正な提出

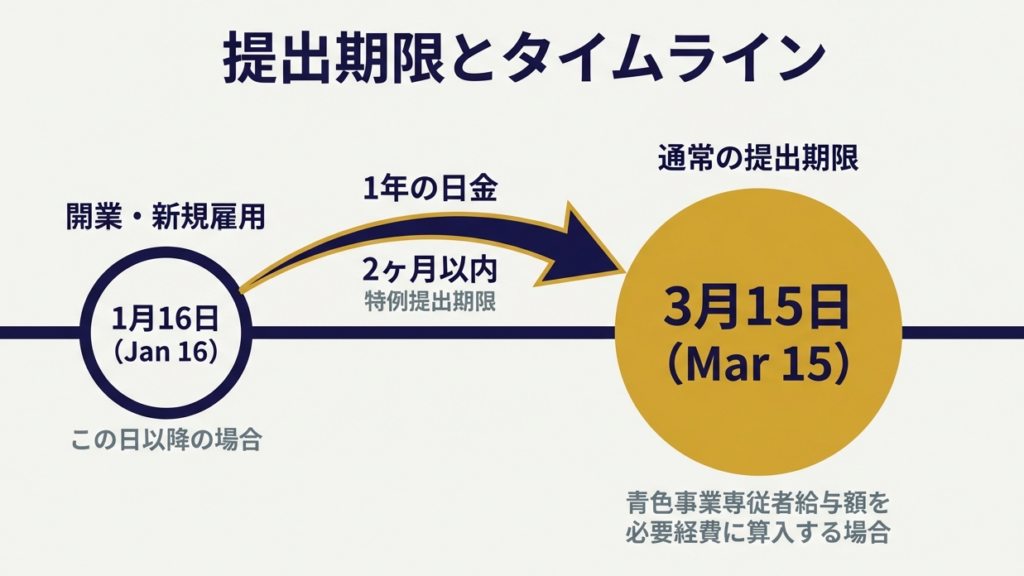

◦ 原則、経費算入する年の3月15日までに提出。

◦ 1月16日以降の新規開業や、新たに専従者が加わった場合は、その日から2か月以内。

◦ 給与額の増額や職務内容の変更がある場合は「変更届出書」を遅滞なく提出しなければなりません。

3. 届出内容の厳格な遵守

◦ 届出書に記載した支給方法・金額の範囲内での支払が必須です。

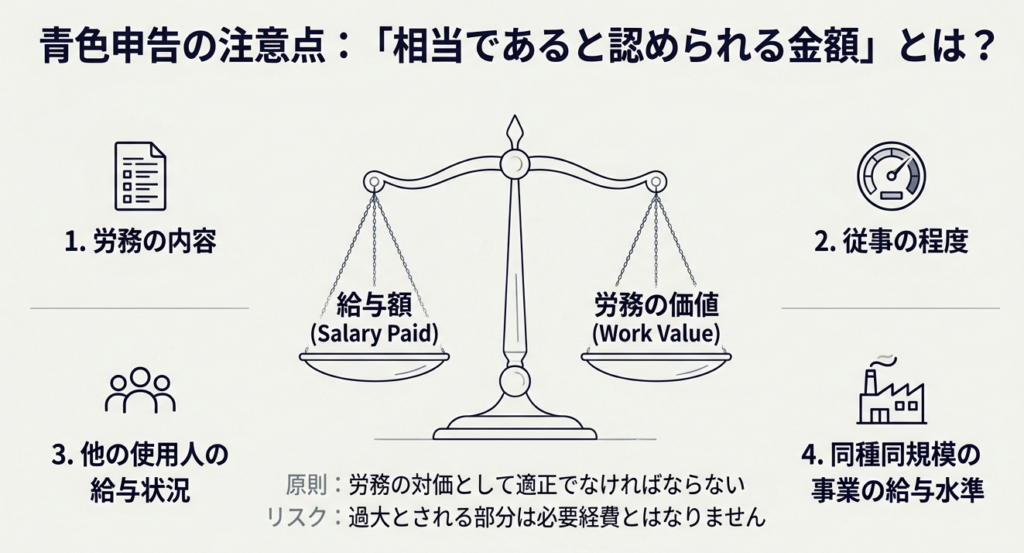

4. 労務の対価としての妥当性(最重要)

◦ 職務内容、事業の収益力、他者の給与水準を鑑みて、過大と認められる部分は経費否認されます。

【実務アドバイス】

単に支払うだけでなく、出勤簿(タイムカード)や業務日報を整備させ、実際にどのような労務を提供したかを記録に残すようクライアントを指導してください。これが調査時の唯一の盾となります。

青色の厳格なルールを確認しましたが、次に白色申告の場合の「控除」という仕組みについても整理しておきましょう。

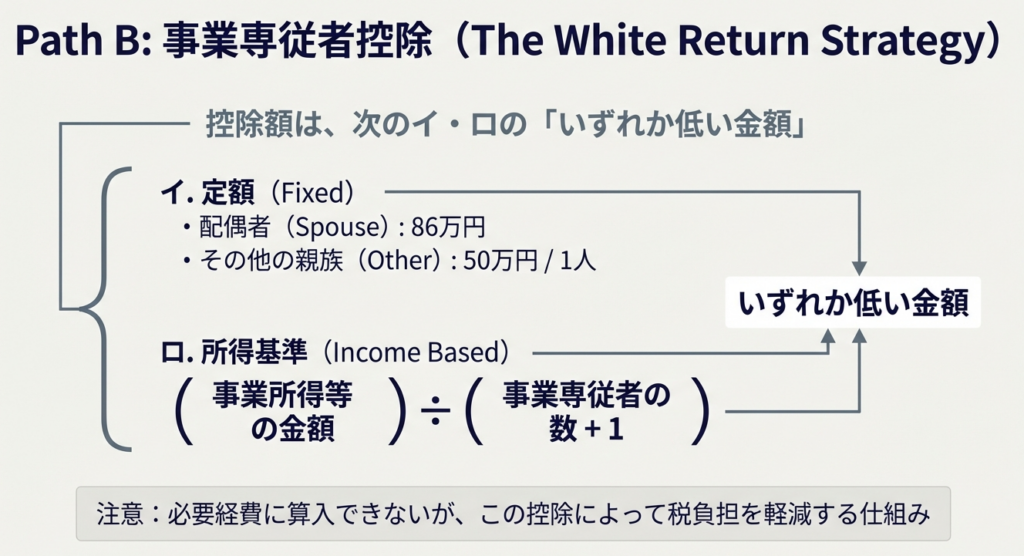

4. 詳細解説②:事業専従者控除(白色申告)の計算構造

白色申告における「事業専従者控除」は、給与支払を直接経費にするのではなく、所得計算の最後に一定額を差し引くものです。事前届出が不要な点は簡便ですが、控除額に上限があるため、所得が高い場合には青色に比べてメリットが限定されます。

控除額は、次のうちいずれか低い方の金額となります。

定額基準(上限額)

◦ 事業専従者が配偶者の場合:86万円

◦ 配偶者以外の親族の場合:専従者一人につき50万円

所得制限基準

◦ (控除前の事業所得等の金額)÷(事業専従者の数 + 1)

白色専従者の要件も、基本的には青色と共通しています。「生計を一にする親族」「12月31日現在で15歳以上」「6か月を超える期間の専従」が必要です。

適用を受けるためには、確定申告書に必要事項を記載することが必須条件となります。

5. まとめ:実務での運用における重要留意事項

この制度を運用する際、実務スタッフが最も注意を払うべきは「他制度とのトレードオフ」です。

専従者給与の支払を受ける人(または白色の専従者控除の対象者)は、事業主の所得計算において「配偶者控除」や「扶養控除」の対象から外れることになります。ここが戦略的な判断の分かれ目です。

たとえば、年間の専従者給与が38万円以下であれば、給与を支払わずに配偶者控除を受けた方が有利なケースも多々あります。

皆さんは、単にクライアントの要望通りに届出を出すのではなく、必ず以下のステップを踏んでください。

1. 比較シミュレーションの実施:

専従者給与(または控除)を適用した場合と、適用せずに配偶者控除・扶養控除を適用した場合の、世帯全体の最終手残りを比較します。

2. 損益分岐点の提示:

所得税率と住民税率を考慮し、どの程度の給与額を設定すれば「税務調査リスク」と「節税効果」のバランスが最適になるか、損益分岐点を分析してください。

適正な額の設定とエビデンスの構築こそが、税務リスクを回避し、クライアントの利益を最大化する鍵です。

届出書の期限管理を徹底することはもちろん、ご家族の生活状況や事業の実態を丁寧にヒアリングし、論理的かつ戦略的なアドバイスを心がけてください。皆さんのプロとしてのきめ細やかなサポートが、当事務所の信頼を支える礎となります。

ガイド:Q&A

1. 納税者が生計を一にする配偶者や親族に支払う給与について、所得税法上の原則的な取扱いはどのようになっていますか?

原則として、納税者と生計を一にする配偶者や親族に支払う給与は、必要経費に算入することはできません。ただし、青色申告者の場合は「青色事業専従者給与」、白色申告者の場合は「事業専従者控除」という特別な取扱いが認められています。

2. 青色申告者が「青色事業専従者給与」を必要経費として算入するための、対象者の年齢要件について説明してください。

その年の12月31日現在で、年齢が15歳以上である必要があります。なお、15歳未満の人は青色事業専従者の対象から除外されます。

3. 青色事業専従者として認められるための、事業に従事する期間の条件を答えてください。

その年を通じて6か月を超える期間、その青色申告者の営む事業に専ら従事していることが必要です。ただし、一定の事由により事業に従事できる期間が限られる場合は、その期間の2分の1を超える期間従事していれば認められます。

4. 「青色事業専従者給与に関する届出書」の一般的な提出期限はいつまでですか?

原則として、青色事業専従者給与額を必要経費に算入しようとする年の3月15日までです。この届出書には、氏名、職務内容、給与金額、支給期などを記載し、納税地の所轄税務署長に提出します。

5. 新たに事業を開始した場合や、新たに専従者が加わった場合、届出書の提出期限はどのように設定されていますか?

その年の1月16日以後に新たに事業を開始した場合、または新たに専従者がいることとなった場合には、その日から2か月以内に提出する必要があります。この期限を過ぎると、その年は経費として認められない可能性があるため注意が必要です。

6. 青色事業専従者に支払う給与の金額について、必要経費として認められるための実質的な制限は何ですか?

支払われた給与が、労務の対価として相当であると認められる金額である必要があります。届出書に記載された金額の範囲内であることはもちろん、過大と判断される部分は必要経費として認められません。

7. 白色申告者の場合、家族への給与支払についてどのような制度が認められていますか?

白色申告では家族への給与を直接必要経費に算入することはできませんが、代わりに「事業専従者控除」を受けることができます。これは一定の要件を満たす親族がいる場合に、計算式に基づいた金額を必要経費として差し引くものです。

8. 白色申告における事業専従者控除額の算出において、配偶者とそれ以外の親族では控除限度額にどのような違いがありますか?

事業専従者が配偶者である場合は最高86万円、配偶者以外の親族である場合は一人につき最高50万円です。ただし、実際の控除額はこれらの上限額と、事業所得等の金額を専従者数プラス1で割った金額のいずれか低い方となります。

9. 不動産所得がある場合、専従者給与や専従者控除を適用するための条件は何ですか?

不動産貸付けが「事業として行われている場合」にのみ適用されます。事業規模に至らない不動産貸付けの場合は、青色事業専従者給与も事業専従者控除も適用することができません。

10. 事業専従者として給与の支払いを受ける、または控除対象となっている人は、納税者の扶養控除を受けることができますか?

適用を受けることはできません。青色事業専従者として給与の支払を受ける人、または白色申告者の事業専従者である人は、同一生計配偶者や扶養親族にはなれないという制限があります。

コメント